- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Unter normalen Umständen ist die Eröffnung eines Girokontos für Verbraucher kein allzu großes Problem. Wer sich finanziell in der Vergangenheit nichts hat zu Schulden kommen lassen, kann sprichwörtlich aus dem Vollen schöpfen und die freie Auswahl der Angebote am Markt genießen. So erhalten viele Kunden, die vor allem auf Basisleistungen achten im Vergleich, vielfach ein gebührenfreies Girokonto, wobei der Begriff „gebührenfrei“ nicht falsch verstanden werden soll. In der Regel tauchen bei fast jedem Kontomodell an einigen Stellen gewissen Nutzungsgebühren auf. Negative Schufa-Einträge hingegen machen Kunden das Leben oft schwer. Sie haben im Grunde nur die Option, ein Bankkonto ohne Schufa zu eröffnen. Doch auch in diesem Bereich hat sich zuletzt einiges getan, so dass betroffene Bürger ebenfalls fündig werden können. Und zwar selbst ohne gravierend höhere Entgelte. Allerdings sollte in diesem Fall niemals auf einen sehr genauen Girokonto Vergleich verzichtet werden.

Was bedeutet der Verzicht auf die Schufa-Prüfung für mich?

- Banken stellen keine Bonitätsanfrage an Schufa und Co.

- fast immer werden Kontoführungsgebühren erhoben

- normale Kontoleistungen wie Kredit- und EC-Karten können kostenpflichtig sein

- Angebote werden meist von Direktbanken unterbreitet

- viele sonst kostenlose Leistungen verursachen Kosten

Unser detallierter Girokonto Vergleich

n26Jetzt zum Testsieger N26: www.n26.com/de1. Bankkonto ohne Schufa – Ihre Vorgeschichte bleiben außen vor!

Bewusst machen können sich Verbraucher, die nicht freiwillig, sondern meist aus der persönlichen Situationen heraus lediglich ein Bankkonto ohne Schufa eröffnen möchten, dass ihnen keine ähnliche Vielfalt begegnen wird wie jenen Kunden, die ein gutes Schufa-Scoring (je näher die Bonität am Maximalwert 100 liegt, desto besser für Kunden) vorweisen können. Das Problem: Viele Verbraucher wissen gar nicht, wie es um ihre Kreditwürdigkeit steht. Abhilfe schafft in diesem Punkt eine Selbstauskunft bei Deutschlands größter Auskunftei – der besagten Schufa. Dass Verbraucher diese Anfrage einmal pro Jahr vollkommen kostenlos stellen können, um einen Eindruck von der eigenen Bonitäts-Bewertung zu bekommen, hat sich noch immer nicht flächendeckend herumgesprochen. Dabei ist die Prozedur alles andere als schwierig.

Bewusst machen können sich Verbraucher, die nicht freiwillig, sondern meist aus der persönlichen Situationen heraus lediglich ein Bankkonto ohne Schufa eröffnen möchten, dass ihnen keine ähnliche Vielfalt begegnen wird wie jenen Kunden, die ein gutes Schufa-Scoring (je näher die Bonität am Maximalwert 100 liegt, desto besser für Kunden) vorweisen können. Das Problem: Viele Verbraucher wissen gar nicht, wie es um ihre Kreditwürdigkeit steht. Abhilfe schafft in diesem Punkt eine Selbstauskunft bei Deutschlands größter Auskunftei – der besagten Schufa. Dass Verbraucher diese Anfrage einmal pro Jahr vollkommen kostenlos stellen können, um einen Eindruck von der eigenen Bonitäts-Bewertung zu bekommen, hat sich noch immer nicht flächendeckend herumgesprochen. Dabei ist die Prozedur alles andere als schwierig.

Nicht minder interessant ist wohl, dass viele Bankkunden gar keine Ahnung davon haben, welche Situationen im Leben überhaupt zu einem negativen Eintrag bei Schufa und damit zu Schwierigkeiten im Rahmen einer Kontoeröffnung führen kann. Es gilt etliche Dinge, die hier zu nennen sind, wie zum Beispiel:

- eine vorliegende Eidesstattliche Versicherung oder eine Privatinsolvenz

- zu hohe Kreditkartenschulden

- mehrere bereits existierende Kredite

- Mietschulden

- wiederholt nicht gezahlte Rechnungen

Dies ist nur eine kleine Zusammenstellung von Punkten, die im Schufa-Register eines Verbrauchers einen bleibenden Eindruck hinterlassen können. Und letzten Endes ab einem gewissen Ausmaß zur Folge haben werden, dass im Bedarfsfall ein Bankkonto ohne Schufa die einzig verbliebene Rettung sein kann. Unmissverständlich kann gesagt werden, dass das Leben ohne ein Girokonto heute im Grunde gar nicht mehr funktioniert. Weder Gehälter noch Mieten werden in bar gezahlt und auch das Einkaufen im Handel – insbesondere natürlich im Internet – erfolgt zunehmend bargeldlos. Und auch viele Banken setzen auf diesen modernen Ansatz, so dass Neukunden in spe in vielen Fällen einzig und allein Online Konto ohne Schufa eröffnen können. Die große Mehrheit der Filialbanken verzichtet auf ein Engagement in dieser Marktnische, so dass die so genannten Direktbanken und andere vielfach allein online tätige Finanzdienstleister oft die einzige Alternative bleiben. Da die meisten Verbraucher inzwischen aber über einen eigenen Internetzugang verfügen, um das Online-Banking zu nutzen, stellt diese Tatsache kein wirkliches Problem dar.

Zwischenfazit:

Einträge bei der Schufa machen die Suche nach einem Girokonto sicher nicht unbedingt einfacher. Sie bedeuten aber ebenso wenig, dass Verbraucher generell kein Bankkonto bekommen. Eher verlangt diese Belastung von Kunden, dass sie besonders exakt abwägen sollten, um ein Gefühl dafür zu entwickeln, welche Angebote für welchen Kundentypen ans Ziel führen werden. Denn wie bei vielen anderen Dingen unterscheiden sich auch die Bedürfnisse potentieller Kontonutzer in manchen Punkten in eindeutiger Weise.

2. Gerade beim Abheben von Bargeld drohen hohe Gebühren

Allerdings bedeutet die Kontoeröffnung bei Direktbanken mehrheitlich, dass den Kunden keinerlei Service in eigenen Bank-Niederlassungen geboten wird – und damit auch kein eigenes Geldautomaten-Netz, weshalb in puncto Bargeldversorgung im Girokonto Vergleich besonders genau auf die Konditionen geachtet werden sollte. Einige wenige Direktbanken sind Tochterunternehmen größerer Banken mit eigenen Niederlassungen, so dass die Kunden dort im Einzelfall kostenlos Bargeld abheben oder den Terminal-Service für Überweisungen und andere Transaktionen in Anspruch nehmen können.

Allerdings bedeutet die Kontoeröffnung bei Direktbanken mehrheitlich, dass den Kunden keinerlei Service in eigenen Bank-Niederlassungen geboten wird – und damit auch kein eigenes Geldautomaten-Netz, weshalb in puncto Bargeldversorgung im Girokonto Vergleich besonders genau auf die Konditionen geachtet werden sollte. Einige wenige Direktbanken sind Tochterunternehmen größerer Banken mit eigenen Niederlassungen, so dass die Kunden dort im Einzelfall kostenlos Bargeld abheben oder den Terminal-Service für Überweisungen und andere Transaktionen in Anspruch nehmen können.

In anderen Fällen gehen Direktbanken und Online-Dienstleister Kooperationen mit anderen Filialbanken ein, um die Gebühren gering zu halten. Dennoch kann es gerade bei der Kreditkarten-Nutzung am Geldautomaten teuer werden – nicht allein beim Bankkonto ohne Schufa, aber eben doch gerade bei einem solchen Konto. Wissen sollten potentielle Nutzer eines schufafreien Girokontos: Eine fehlende Anfrage bei der Schufa bedeutet nicht direkt, dass die neue Bank im gleichen Maße auf eine Meldung zur Eröffnung eines neuen Kontos an die Auskunftei verzichtet. Denn auch dies ist üblich innerhalb der deutschen Bankenbranche.

3. Prepaid Trio – überhaupt kein Interesse an Schufa-Daten

Ein Konto, das ohne diese Prozedur auskommt, ist das Bankkonto ohne Schufa der Wirecard Bank – das so genannte „Prepaid-Trio“. Der Verzicht auf die Schufa-Meldung aber ist unterm Strich nicht der einzige Punkt auf der Liste der positiven Eigenschaften, wie die Analyse der Konditionen deutlich macht. Dass die Bank aus Süddeutschland eine Einrichtungsgebühr in Höhe von 39,00 Euro berechnet, stößt nicht bei jedem Verbraucher auf Begeisterung, jedoch wird dieser Betrag nur einmal im Moment der Kontoeröffnung fällig. Zudem erhalten Verbraucher für dieses Entgelt die Software fürs Online-Banking samt dem benötigten mTAN-Generator. Und auch die Kreditkarte ist kostenlos enthalten. Vor Augen führen sollten sich Leser schon jetzt, dass es sich bei dieser Kreditkarte um eine typische Prepaid-Karte handelt, die Verfügungen und Zahlungen ausschließlich aus Guthaben heraus erlaubt. So sind auch Überziehungen unmöglich. Dies trifft auf die girocard-/Maestro-Karte ebenfalls zu.

Ein Konto, das ohne diese Prozedur auskommt, ist das Bankkonto ohne Schufa der Wirecard Bank – das so genannte „Prepaid-Trio“. Der Verzicht auf die Schufa-Meldung aber ist unterm Strich nicht der einzige Punkt auf der Liste der positiven Eigenschaften, wie die Analyse der Konditionen deutlich macht. Dass die Bank aus Süddeutschland eine Einrichtungsgebühr in Höhe von 39,00 Euro berechnet, stößt nicht bei jedem Verbraucher auf Begeisterung, jedoch wird dieser Betrag nur einmal im Moment der Kontoeröffnung fällig. Zudem erhalten Verbraucher für dieses Entgelt die Software fürs Online-Banking samt dem benötigten mTAN-Generator. Und auch die Kreditkarte ist kostenlos enthalten. Vor Augen führen sollten sich Leser schon jetzt, dass es sich bei dieser Kreditkarte um eine typische Prepaid-Karte handelt, die Verfügungen und Zahlungen ausschließlich aus Guthaben heraus erlaubt. So sind auch Überziehungen unmöglich. Dies trifft auf die girocard-/Maestro-Karte ebenfalls zu.

Hier die wichtigsten Fakten zum Konto in der Komplett-Übersicht:

- 39,00 Euro einmalige Einrichtungsgebühr

- monatliche Kontonutzungsgebühr in Höhe von 9,90 Euro

- 2,50 Euro Nutzungsentgelt für die girocard/Maestro-Karte

- 25,00 Euro Gebühr für Ersatzkarten (girocard oder VISA-Kreditkarte)

- Buchungen vom Kontonutzer ohne Beleg für 0,75 Euro/Ausführung

- beleghafte Buchungen im Inland & SEPA-intern für 7,50 Euro

- internationale Gutschriften-Ausgänge kosten 35,00 Euro (im SWIFT-Verfahren)

- Eingänge im SWIFT-System gegen eine Gebühr von 10,00 Euro

- 5,00 Euro pro Dauerauftragseinrichtungen sowie Löschungen & Änderungen

- eTAN-Generator gebührenfrei, 0,35 Euro pro TAN-Versand aufs Mobiltelefon

- 5,00 Euro Gebühr für Kreditkarten-Abhebungen (bis 500 Euro/Tag)

- entgeltfreie Inlands-Bargeldauszahlung per girocard-/ Maestro-Karte

Geldtransfer aufs Konto kostenlos – Auslandsnutzung nicht immer

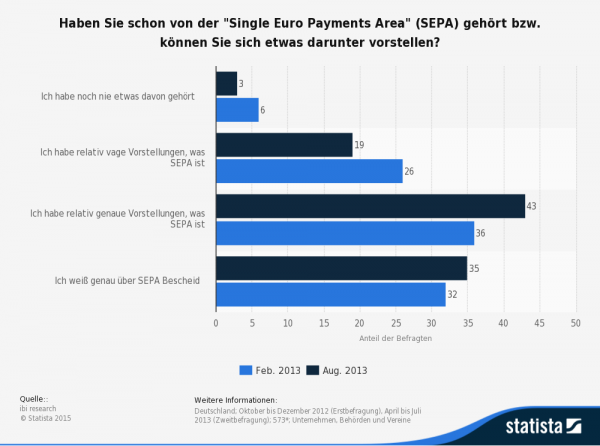

Überweisungen auf das Kreditkartenkonto führt die Wirecard Bank bei ihrem Bankkonto ohne Schufa kostenfrei aus. Wird die Karte in anderen EU-Ländern genutzt, entstehen Karteninhabern keinerlei Gebühren. Entscheidend ist hierbei, ob Buchungen innerhalb oder außerhalb der so genannten SEPA-Zone – der so genannten „Single Euro Payment Area“ – für Transaktionen in der Gemeinschaftswährung Euro getätigt werden. Besagtes Verfahren ist inzwischen auch bei den Verbrauchern bekannter, wie unten stehende Grafik zur Studie aus 2013 verdeutlicht. Bei Zahlungen in Ländern jedenfalls, die nicht in der EU liegen bzw. bei Buchungen in anderen Währungen als Euro erhebt die Direktbank eine Gebühr in Höhe von 1,5 % des verbuchten Umsatzes mit der Prepaid-VISA-Kreditkarte.

Überweisungen auf das Kreditkartenkonto führt die Wirecard Bank bei ihrem Bankkonto ohne Schufa kostenfrei aus. Wird die Karte in anderen EU-Ländern genutzt, entstehen Karteninhabern keinerlei Gebühren. Entscheidend ist hierbei, ob Buchungen innerhalb oder außerhalb der so genannten SEPA-Zone – der so genannten „Single Euro Payment Area“ – für Transaktionen in der Gemeinschaftswährung Euro getätigt werden. Besagtes Verfahren ist inzwischen auch bei den Verbrauchern bekannter, wie unten stehende Grafik zur Studie aus 2013 verdeutlicht. Bei Zahlungen in Ländern jedenfalls, die nicht in der EU liegen bzw. bei Buchungen in anderen Währungen als Euro erhebt die Direktbank eine Gebühr in Höhe von 1,5 % des verbuchten Umsatzes mit der Prepaid-VISA-Kreditkarte.

Dass das Angebot der Bank als Girokonto mit Kreditkarte nur nach vorherigen Überweisungen auf die Karte genutzt werden kann, ist für Kunden, die aufgrund ihrer persönlichen Situation sonst wahrscheinlich gar keine Kreditkarte bekommen würden, vermutlich kein wirkliches Problem. Andersherum ließe sich formulieren, dass die Kontonutzung im Prepaid-Format für Kunden, deren negative Schufa-Einträge wenigstens teilweise Folge einer fehlenden Kostenkontrolle bei einem Girokonto mit Dispo waren, ein guter Schutz gegen weitere Einträge ist. Auch kann das Missbrauchsrisiko bei der reinen Guthaben-Nutzung des schufafreien Bankkontos als Girokonto für Jedermann relativ gering halten. Kriminelle können im Falle eines widerrechtlichen Kontozugriffs nur über tatsächlich vorhandenes Kapital zugreifen, nicht wie beim Konto mit Dispo auch noch auf den Verfügungsrahmen.

Studie aus dem Jahr 2013 zur Bekanntheit der SEPA-Zone bei deutschen Verbrauchern

4. Bin ich durch Schufa-Einträge vorbelastet? Was kann ich tun?

Die Entscheidung für das aus Ihrer Sicht ideale Konto ist gefallen, weil das Bankkonto ohne Schufa und somit ohne den Einfluss bereits existierender negativer Einträge im Register der SCHUFA Holding AG einfach der richtige Weg zu sein scheint? Diese Aussage kann mancher Verbraucher nicht einmal genau treffen. Denn ein großer Teil aller Bürger ist sich gar nicht darüber im Klaren, dass und ob Einträge bei der Schufa vorliegen. Viele Menschen interessiert dieser Aspekt schlicht und ergreifend nicht. Vielleicht wurde lange kein neues Konto eröffnet, kein Kredit beantragt oder eine neue Wohnung gesucht? In diesem Fall spielt die Schufa vielfach tatsächlich eher eine untergeordnete Rolle.

Die Entscheidung für das aus Ihrer Sicht ideale Konto ist gefallen, weil das Bankkonto ohne Schufa und somit ohne den Einfluss bereits existierender negativer Einträge im Register der SCHUFA Holding AG einfach der richtige Weg zu sein scheint? Diese Aussage kann mancher Verbraucher nicht einmal genau treffen. Denn ein großer Teil aller Bürger ist sich gar nicht darüber im Klaren, dass und ob Einträge bei der Schufa vorliegen. Viele Menschen interessiert dieser Aspekt schlicht und ergreifend nicht. Vielleicht wurde lange kein neues Konto eröffnet, kein Kredit beantragt oder eine neue Wohnung gesucht? In diesem Fall spielt die Schufa vielfach tatsächlich eher eine untergeordnete Rolle.

Braucht es jedoch ein neues Girokonto, weil die bisherige Hausbank einfach keinen ausreichenden Leistungsspielraum vorsieht oder die Konditionen wiederholt zuungunsten der Kontoinhaber angepasst hat, wird sehr schnell offensichtlich, dass Negativ-Einträge problematisch sein können – ja sogar für Banken eine Ausschlusskriterium, weil die Institute natürlich in erster Linie zahlungsfähige und -willige Kunden suchen.

Kunden haben Anrecht auf kostenlose Auskunft der Schufa!

Wie aber erfahre ich, ob tatsächlich Einträge vorliegen? Zu diesem Zweck bieten sich Verbrauchern (und Unternehmen bedingt ebenso, die ein kostenloses Firmenkonto eröffnen möchten – wenn auch in aller Regel zu etwas anderen Konditionen) verschiedene Optionen. Zunächst ist zu sagen, dass Bürger in Deutschland von Rechts wegen seit einigen Jahren einmalig pro Jahr eine kostenlose Selbstauskunft stellen können. Diesen kostenlosen Service der Schufa-Abfrage können Verbraucher in Form der entgeltfreien Datenübersicht nach § 34 des deutschen Bundesdatenschutzgesetzes stellen. Dieses Schreiben beinhaltet alle wichtigen Aussagen, die für Kunden von Interesse sind. Die eigentliche „SCHUFA-Bonitätsauskunft“ kostet durchaus Geld – nämlich derzeit 24,95 Euro pro Anfrage. Alternativ können sich Verbraucher für einen dauerhaften Online-Zugang zu den Schufa-Daten mit monatlicher Grundgebühr (rund zehn Euro) und verschiedenen Extraleistungen wie einer ständigen Zugriffsmöglichkeit auf die aktuellen Daten entscheiden. Lohnend ist die Datenübersicht auch aus einem anderen Grund.

Wie aber erfahre ich, ob tatsächlich Einträge vorliegen? Zu diesem Zweck bieten sich Verbrauchern (und Unternehmen bedingt ebenso, die ein kostenloses Firmenkonto eröffnen möchten – wenn auch in aller Regel zu etwas anderen Konditionen) verschiedene Optionen. Zunächst ist zu sagen, dass Bürger in Deutschland von Rechts wegen seit einigen Jahren einmalig pro Jahr eine kostenlose Selbstauskunft stellen können. Diesen kostenlosen Service der Schufa-Abfrage können Verbraucher in Form der entgeltfreien Datenübersicht nach § 34 des deutschen Bundesdatenschutzgesetzes stellen. Dieses Schreiben beinhaltet alle wichtigen Aussagen, die für Kunden von Interesse sind. Die eigentliche „SCHUFA-Bonitätsauskunft“ kostet durchaus Geld – nämlich derzeit 24,95 Euro pro Anfrage. Alternativ können sich Verbraucher für einen dauerhaften Online-Zugang zu den Schufa-Daten mit monatlicher Grundgebühr (rund zehn Euro) und verschiedenen Extraleistungen wie einer ständigen Zugriffsmöglichkeit auf die aktuellen Daten entscheiden. Lohnend ist die Datenübersicht auch aus einem anderen Grund.

Nicht selten werden Einträge über die übliche dreijährige Verweildauer hinaus im Register gelistet. Diese Einträge sowie Meldungen zu längst beglichenen Schulden können von betroffenen Personen durch eine Anfrage an die Schufa oder Rücksprache mit den früheren Gläubigern gelöscht werden.

Zwischenzusammenfassung:

Die kostenlose Selbstauskunft hilft Bürgern ohne das Stellen erster Eröffnungsverträge bei Banken dabei, herauszufinden, ob ein Bankkonto ohne Schufa nicht unterm Strich sogar eine alleinige Alternative in der aktuellen Situation ist. Schon Belastungen in überschaubarem Umfang stellen für Kunden in spe ein erhebliches Problem dar. Existieren mehrere Einträge bei der Schufa, zeichnet sich oftmals rasch eine Situation ab, in der tatsächlich nur ein schufafreies Girokonto erhältlich ist. Selbiges wiederum gibt es eher selten als vollkommen gebührenfreies Girokonto. Zwingend teuer müssen Angebote dieser Art bei genauen Abgleich der verschiedenen Gebühren ebenfalls nicht sein.

n26Jetzt zum Testsieger N26: www.n26.com/de5. Was tun, wenn ich ein schufafreies Konto online beantrage?

Wir haben also erkannt: Die Erkenntnis, dass es wohl beim Kontovergleich auf ein Girokonto ohne Schufa-Prüfung hinauslaufen wird, bedeutet für Verbraucher nicht ohne Wenn und Aber sehr hohe monatliche Kosten. Was wiederum wichtig ist, weil Schufa-belastete Personen meist eher kein hohes monatliches Einkommen verbuchen, wenngleich nicht nur Geringverdiener im Fall der Fälle Einträge in ihren Datenübersichten vorfinden können. Auch bei einem hohen Jahresverdienst ist es schließlich durchaus möglich, über die eigenen wirtschaftlichen Verhältnisse zu leben. Und somit kann es auch für diese Personen mit einigem Aufwand verbunden werden, wenn sie ihr Girokonto wechseln. Checklisten helfen zwar beim Konto-Wechsel und Kündigen an sich, damit alle Finanzpartner rechtzeitig die neuen Kontodaten für die Ausführung für Lastschriften kennen und alle Daueraufträge zeitnah korrigiert werden. Auf die Bürokratie bei der Kontoeröffnung wirken sich die Tipps von Experten nur minimal auf.

Wir haben also erkannt: Die Erkenntnis, dass es wohl beim Kontovergleich auf ein Girokonto ohne Schufa-Prüfung hinauslaufen wird, bedeutet für Verbraucher nicht ohne Wenn und Aber sehr hohe monatliche Kosten. Was wiederum wichtig ist, weil Schufa-belastete Personen meist eher kein hohes monatliches Einkommen verbuchen, wenngleich nicht nur Geringverdiener im Fall der Fälle Einträge in ihren Datenübersichten vorfinden können. Auch bei einem hohen Jahresverdienst ist es schließlich durchaus möglich, über die eigenen wirtschaftlichen Verhältnisse zu leben. Und somit kann es auch für diese Personen mit einigem Aufwand verbunden werden, wenn sie ihr Girokonto wechseln. Checklisten helfen zwar beim Konto-Wechsel und Kündigen an sich, damit alle Finanzpartner rechtzeitig die neuen Kontodaten für die Ausführung für Lastschriften kennen und alle Daueraufträge zeitnah korrigiert werden. Auf die Bürokratie bei der Kontoeröffnung wirken sich die Tipps von Experten nur minimal auf.

So nimmt der Eröffnungsantrag ähnlich viel Zeit wie ein Konto mit Schufa-Abfrage in Anspruch. Denn einzig auf die Bonitätsprüfung wird hierbei verzichtet. Und wie sieht dieser Aufwand aus? Die Prozedur lässt sich nahezu standardisiert in wenigen Punkten zusammenfassen für Verbraucher, die ein Bankkonto ohne Schufa beantragen möchten:

- Kunden entscheiden sich für ein neues Konto

- Sie beantragen das Wunschkonto

- Altkonten sollten erst nach der Bestätigung vom neuen Institut gekündigt werden

- Verbraucher durchlaufen das Legitimierungsverfahren

- Banken richten das neue Konto ein, Kunden legen Zugangsdaten fest

Klingt einfach – ist es auch. Dass Kunden ein Girokonto ohne Schufa eröffnen, heißt allerdings nicht, dass Banken aus Deutschland oder anderen Ländern der EU gleichermaßen auf den Nachweis der Identität verzichten. Dieser Prozess ist grundsätzlich obligatorisch und unumgänglich, da Banken von rechtlicher Seite dazu gezwungen sind, die Personendaten ihrer Kunden zu überprüfen. Das Bankkonto ohne Schufa stellt in diesem Punkt keine Ausnahme dar. Erleichterung zeichnet sich in dieser Sache ab, seit der deutsche Gesetzgeber durch eine neue Auslegung des bestehenden Datenschutzgesetzes den Weg für den digitalen Identitätsnachweis frei gemacht hat. Dies bedeutet: Verbraucher müssen nicht unbedingt zur örtlichen Niederlassung der Deutschen Post, um dort im Zuge der Kontoeröffnung den von der Bank übermittelten Kontoantrag sowie gültige Personalausweise oder Reisepässe vorzulegen. Bei immer mehr Banken – vor allem den beliebten Direktbanken – besteht zunehmend die Möglichkeit, statt des Postident-Verfahren eine Fernidentifizierung auszuwählen.

Das erspart Kunden das Verlassen der Wohnung. Zugleich fallen die virtuellen Öffnungszeiten für den Kontakt zum Bank-Support üblicherweise länger als die in den zunehmend raren regionalen Post-Filialen aus. Allerdings braucht es für die vollständige Online-Eröffnung eines Bankkontos ohne Schufa eine möglichst gute Internetverbindung (mittlerweile kein Problem mehr) und eine Kamera. Denn die Bankmitarbeiter verlangen das Vorzeigen des Ausweises. So müssen alle wichtigen Daten vor der Kamera erkennbar sein. Zusätzlich werden Fotos für den Kontoantrag erstellt, die ebenfalls eine ausreichend gute Qualität erkennen lassen müssen. Auch dies stellt für die meisten Verbraucher, die sich bewusst für diesen modernen Ansatz des Nachweises begeistern können, sicherlich kein Problem dar.

6. Abschließende Zusammenfassung zum Bankkonto ohne Schufa:

Längst fristen Konten ohne Schufa-Anfrage in der deutschen Bankenlandschaft kein Nischendasein mehr. Dies aber bedeutet nicht, dass sich jedes Konto dieser Art mit unserem Testsieger, dem Prepaid Trio der Wirecard Bank aus Bayern messen kann. Vielmehr gibt es bei vielen Angeboten mögliche Kostenfallen, auf die der Girokonto Vergleich eindeutig hinweist. Verbraucher, die wissen, welche Leistungen für sie wichtig sind, sind auf der sicheren Seite und finden rasch zu dem Anbieter, dessen Produkte am besten zu ihnen passen.

Längst fristen Konten ohne Schufa-Anfrage in der deutschen Bankenlandschaft kein Nischendasein mehr. Dies aber bedeutet nicht, dass sich jedes Konto dieser Art mit unserem Testsieger, dem Prepaid Trio der Wirecard Bank aus Bayern messen kann. Vielmehr gibt es bei vielen Angeboten mögliche Kostenfallen, auf die der Girokonto Vergleich eindeutig hinweist. Verbraucher, die wissen, welche Leistungen für sie wichtig sind, sind auf der sicheren Seite und finden rasch zu dem Anbieter, dessen Produkte am besten zu ihnen passen.

Bilderquellen: shutterstock.com

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung