- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Girokonten gibt es mittlerweile wie Sand am Meer, zumindest wenn die Anzahl der vielen Anbieter betrachtet wird. Daher ist der Wettbewerb zwischen den verschiedenen Anbietern immer mehr am Wachsen. Doch wie findet sich nun das passende Girokonto, wenn die Auswahl so groß ist? Vergleiche lohnen sich an dieser Stelle. Wenn das richtige und passende Girokonto gefunden wurde, kann die Kündigung des alten Girokontos erfolgen. Im besten Fall findet sich auch direkt eine Nachfolgebank, die bessere Konditionen bietet. Doch wie genau läuft diese eigentlich ab? Wir sind der Sache nachgegangen und haben hier die wichtigsten Punkte aufgelistet.

Girokonto kündigen ohne Probleme:

- Angebote vergleichen, um neues Girokonto eröffnen

- Finanzpartner über die Änderungen informieren

- Unsere Vorlage nutzen und die Kündigung in Auftrag geben

- Altes Girokonto erfolgreich kündigen

1. Banken nehmen Kunden oft den Konto-Umzug ab

Wer sich für ein neues Girokonto entschieden hat, der muss sich in der Regel nicht um den Umzug seines Kontos kümmern. Die meisten Banken und Sparkassen bieten einen Umzugsservice an. Dabei werden alte Konten gelöscht und neue Konten angelegt. Zusätzlich werden Daueraufträge storniert oder auch umgeschrieben.

Wer sich für ein neues Girokonto entschieden hat, der muss sich in der Regel nicht um den Umzug seines Kontos kümmern. Die meisten Banken und Sparkassen bieten einen Umzugsservice an. Dabei werden alte Konten gelöscht und neue Konten angelegt. Zusätzlich werden Daueraufträge storniert oder auch umgeschrieben.

Bevor ein altes Girokonto gekündigt wird, sollte das neue Konto in Auftrag gegeben werden. Der neue Ansprechpartner kümmert sich in der Regel um den Kontoumzug. Auch bei der Norisbank können Kunden den Wechselservice nutzen. Der Vorgang wird innerhalb weniger Minuten abgeschlossen, wie die Norisbank Girokonto Erfahrungen zeigen. Der Kontoservice läuft bei der Norisbank mittels eines Formulars ab. Kunden können dieses nutzen, um bisherige Partner zu informieren und diesen die neue Kontoverbindung mitteilen. Kunden müssen dazu ein Formular aufrufen und ihre persönlichen Daten eingeben.

Die Commerzbank Girokonto Erfahrungen zeigen sogar, dass hier der Kontowechsel per App stattfinden kann. Kunden können dazu ihre Daten eingeben und den Kontowechsel vollziehen. Des Weiteren gibt es eine Checkliste, die aufzeigt, wer alle über den Kontowechsel informiert werden sollte.

Gute Angebote lassen sich immer mit einem Vergleich finden, welcher mehrere Banken und Sparkassen gegenüberstellt. Auf diese Weise können Kunden vorab testen, welche Bestandteile vorhanden sein müssen und worauf sie Wert legen. Dabei kann auch herausgefunden werden, welche Anbieter einen kostenlosen Kontowechselservice anbieten. In der Regel ist es die Mehrzahl an Banken und Sparkassen, welche diesen Service offerieren. Der große und wichtige Vorteil für den Kunden ist es hierbei, dass der Kontowechsel erfolgt, ohne dass der Kunde viel machen muss. Die Bank/Sparkasse kümmert sich, sodass nicht jeder Handelspartner einzeln angeschrieben werden muss.

Ein Girokonto bei N26 ist schnell und einfach eröffnet

2. Mit unserer Vorlage das Konto kündigen

Ein Girokonto lässt sich ganz einfach mit unserem Muster kündigen:

Klaus Konto

Schlossallee 121B

99999 Reichenbach

Altbank

Abteilung Privatkunden

Zinsgasse 11

81888 Bad Banking

Kündigung Girokonto

Kontonummer: 0815

Kontoinhaber: Klaus Konto

Sehr geehrte Damen und Herren,

hiermit kündige ich das oben angegebene Girokonto zum nächstmöglichen Zeitpunkt. Bitte überweisen sie das Restguthaben an folgendes Konto

Klaus Konto

Kontonummer 007 007

BLZ 900 50 000

Hochzinsbank

Bitte bestätigen Sie mir diese Kündigung.

Mit freundlichem Gruß

Unterschrift

Klaus Konto

n26Jetzt zum Testsieger N26: www.n26.com/de3. Kündigung abschicken – Unterschrift nicht vergessen!

Das Musterformular kann jedoch nur richtig genutzt werden, wenn Kunden dieses Musterformular unterzeichnen. Die Kündigung kann nur akzeptiert werden, wenn die Unterschrift vorhanden ist. Eine Kündigung kann entweder in die Filiale vor Ort gebracht werden oder per Post an die entsprechende Adresse gesandt werden.

Das Musterformular kann jedoch nur richtig genutzt werden, wenn Kunden dieses Musterformular unterzeichnen. Die Kündigung kann nur akzeptiert werden, wenn die Unterschrift vorhanden ist. Eine Kündigung kann entweder in die Filiale vor Ort gebracht werden oder per Post an die entsprechende Adresse gesandt werden.

Eine Kündigung per E-Mail oder Service-Hotline reicht in der Regel nicht. Die Kündigung ist in der Regel nicht kompliziert, muss jedoch zwingend mit einer Unterschrift versehen werden. Des Weiteren sollten Kunden darauf achten, etwaige Kündigungsfristen einzuhalten. Wenn Kunden in eine Filiale vor Ort gehen, ist es auch möglich, die Kündigung vor Ort durchzuführen. Die meisten Banken/Sparkassen haben entsprechende Formulare vorliegen.

4. Nicht lange zögern: Neues Girokonto finden

Bevor das alte Girokonto gekündigt wird, sollte ein neues gefunden und eröffnet werden. Bei den meisten Banken und Sparkassen kann das sowohl in der Filiale vor Ort erfolgen oder Online. Dazu müssen Kunden ein entsprechendes Formular ausfüllen. Auch die Norisbank bietet diesen Service an. Interessenten können online ein Formular ausfüllen und dieses im Anschluss ausdrucken. Im Anschluss kann das Antragsformular nach einem erfolgreichen PostIdent an die Norisbank gesandt werden. Die Post wird die Weiterleitung des Formulars durchführen, sodass der Kunde sich nicht mehr darum kümmern muss.

Gute Angebote lassen sich auch im Girokonto Preisvergleich finden. Hier können Kunden diverse Girokonten untereinander vergleichen und so das passende Angebot finden. Zu den wichtigsten Merkmalen gehören unter anderem: Keine Gebühren, geringe Dispo-Zinsen, hohe Zinsen für Guthaben, kostenlose Extras, Girokonto ohne Schufa. Mit dem Vergleich können Kunden auf einfache und schnelle Weise eine Auswahl treffen und sich über das aktuelle Angebot auf dem Markt informieren.

| Rang | Anbieter | Kreditkarte / EC Karte | Guthabenzins | Dispozins | Kontogebühr | Testbericht | Zum Anbieter |

|---|---|---|---|---|---|---|---|

|  | Kreditkarte, Girocard | 0,00% | 8,90% | 0,00 € | N26 Erfahrungen | Zum Anbieter |

|  | Kreditkarte, Girocard | 0,00% | 8,95% | 0,00 € | comdirect Erfahrungen | Zum Anbieter |

|  | Kreditkarte, Girocard | 0,00% | 6,99% | 0,00 € | ING Erfahrungen | Zum Anbieter |

5. Partner informieren – Adressen rechtzeitig zusammenstellen

Wenn es darum geht, einen Kontowechsel zu vollführen und das bestehende Girokonto zu kündigen, müssen die entsprechenden Partner informiert werden. Dazu kann entweder der Wechselservice der Bank oder Sparkasse genutzt werden, oder der Kunde informiert die Partner selbst. Allerdings muss dabei drauf geachtet werden, dass diese rechtzeitig informiert werden.

Es darf nicht passieren, dass der Kontowechsel erfolgt, noch bevor diese informiert wurden. In einem solchen Fall kann es passieren, dass es zu offenen Rechnungen kommt, welche beglichen werden müssen. Je nach Partner kann es daher auch passieren, dass Gebühren entstehen, welche vom Kunden übernommen werden müssen. Aus diesem Grund ist ein rechtzeitiges zusammenstellen der Adressen unabdinglich. Auf diese Weise kann schnell erkannt werden, ob ein Partner vergessen wurde oder nicht. Im besten Fall werden die Kontoauszüge der letzten Monate überprüft, um jeden Posten aufzuschreiben.

n26Jetzt zum Testsieger N26: www.n26.com/de6. Gebührenfreiheit sollte unter allen Bedingungen gelten

Kunden sollten bei einem Girokontowechsel darauf achten, dass auch die weiteren Karten des Anbieters kostenfrei bzw. zu den gleichen Rahmenbedingungen ausgestellt werden. Wenn beim neuen Anbieter beispielsweise Kosten für die Kreditkarte anfallen und diese beim aktuellen Anbieter nicht vorhanden waren, muss überlegt werden, wie sinnvoll der Wechsel ist.

Kunden sollten bei einem Girokontowechsel darauf achten, dass auch die weiteren Karten des Anbieters kostenfrei bzw. zu den gleichen Rahmenbedingungen ausgestellt werden. Wenn beim neuen Anbieter beispielsweise Kosten für die Kreditkarte anfallen und diese beim aktuellen Anbieter nicht vorhanden waren, muss überlegt werden, wie sinnvoll der Wechsel ist.

Auch das Geld abheben ist per se nicht bei allen Kreditinstituten gleich kostenfrei. In der Regel ist es so, dass die meisten Banken nur Abhebungen innerhalb des Verbundes gebührenfrei gestatten. Sollte zu einer Abhebung außerhalb des Banken-Verbundes kommen, kann es passieren, dass Gebühren berechnet werden. Einige Institute erlauben das mehrmalige Abheben außerhalb des Banken-Verbundes, jedoch ist diese auf eine gewisse Anzahl pro Monat beschränkt.

N26 bietet eine kostenlose Kreditkarte zum Girokonto

Bei der Suche nach einem neuen Girokonto sollte darauf geachtet werden, dass die Abhebung mit der EC-Karte im Banken-Verbund kostenlos ist. Einige Anbieter bieten das kostenfreie Abheben mit der EC-Karte auch im europäischen Ausland an. Kreditkarten ermöglichen ebenfalls das gebührenfreie Abheben, allerdings können hier, je nach Bank, Einschränkungen der Länder vorliegen.

7. Kreditkartengebühren: Diese Abrechnungsmodelle gibt es

Für Kreditkartenabrechnungen gibt es verschiedene Modelle, die für die Abrechnung herangezogen werden und Einfluss auf die tatsächlichen Kosten haben. Nachfolgend werden die verschiedenen Abrechnungsmodelle aufgelistet und kurz erklärt:

Chargekarte: Kartenrechnung wird entweder sofort nach Erhalt oder innerhalb einer bestimmten Frist (meist 30 Tage) gezahlt. Alle innerhalb des Monats aufgelaufenen Beanspruchungen werden einmalig bezahlt und somit gleich verzinst. Allerdings kann es die Option geben, dass zunächst ein zinnloses Ziel eingeräumt wird, bis zu dem der Kunde seine Rechnung begleichen muss.

n26Jetzt zum Testsieger N26: www.n26.com/deDebitkarte: Bei dieser Kartenform werden die Abbuchungen sofort vorgenommen.

PrePaid-Karten: Kunden können nur über das vorher aufgeladene Guthaben verfügen. Diese Tatsache verhindert eine Verschuldung des Kunden. Das Guthaben kann von einem Referenzkonto aufgeladen werden. Diese Form der Kreditkarte wird meist auch an Jugendliche ausgegeben.

Kreditkarte: Die klassische Kreditkarte wird ebenfalls monatlich abgerechnet. Der Kunde kann die Rückzahlung dabei in entsprechenden Raten leisten oder sie sofort begleichen. Es gibt hierbei auch die Option auf eine monatliche Mindestrückzahlung, welche 10, 30 oder 40 Prozent der offenen Summe betragen kann. Die Kreditkarte sollte kostenlos sein, wie es beispielsweise bei der Norisbank der Fall ist.

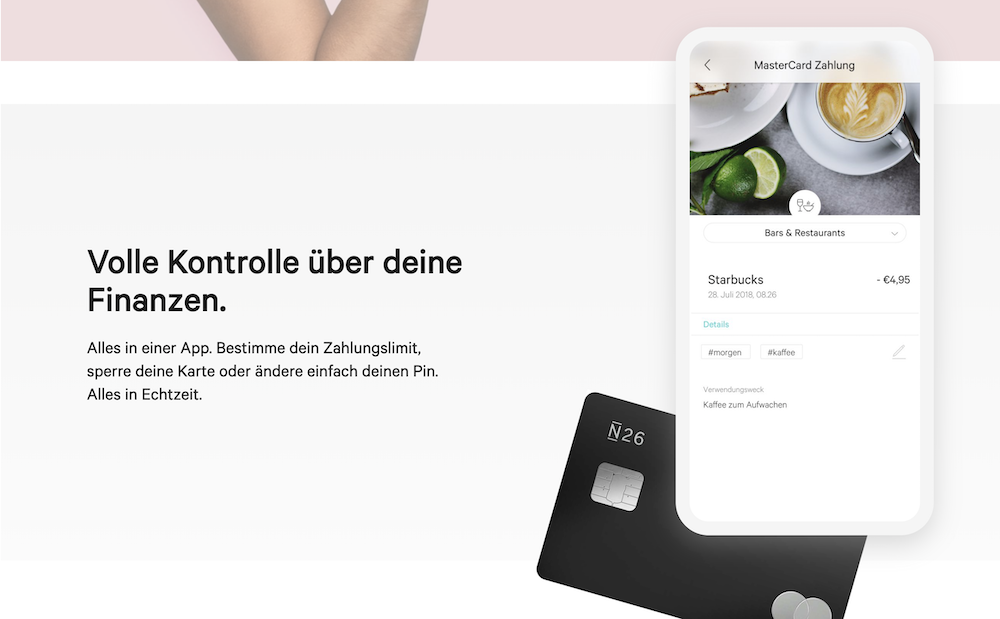

Mit der N26 App die Finanzen auch von unterwegs im Blick behalten

8. Kontounterlagen ausführlicher Prüfung unterziehen

Bevor sich Kunden für ein neues Girokonto entscheiden, sollten sie ihre Kontounterlagen einer gründlichen Prüfung unterziehen. Dafür bietet es sich an, wenn die Kontoauszüge der letzten Monate durchgesehen werden, um regelmäßige Zahlungsein- und ausgänge einsehen zu können. Auf diese Weise kann ein erster Überblick gewonnen werden, bis wann welche monatlichen Rechnungen zu begleichen sind.

Bevor sich Kunden für ein neues Girokonto entscheiden, sollten sie ihre Kontounterlagen einer gründlichen Prüfung unterziehen. Dafür bietet es sich an, wenn die Kontoauszüge der letzten Monate durchgesehen werden, um regelmäßige Zahlungsein- und ausgänge einsehen zu können. Auf diese Weise kann ein erster Überblick gewonnen werden, bis wann welche monatlichen Rechnungen zu begleichen sind.

Um keine Gebühren zu riskieren, kann es sich lohnen, wenn die entsprechenden Partner über den Kontowechsel informiert werden. Das ist vor allem dann sinnvoll, wenn es sich um Lastschriften handelt, welche sonst eventuelle Gebühren verursachen könnten. Mit dem Wechselservice der Bank oder Sparkasse können Kunden solche Problematiken ganz einfach umgehen und sicherstellen, dass Rechnungen fristgerecht bezahlt werden.

9. Fazit: Konto eröffnen und kündigen in einem Schritt

Wer darüber nachdenkt ein neues Girokonto zu eröffnen, sollte dabei immer einen Vergleich zu Rate ziehen, um etwaige Vor- und Nachteile einsehen zu können. Auf diese Weise kann ein vermeintlich guter Anbieter sich auch als Reinfall entpuppen. Wenn das passende Girokonto gefunden wurde, kann die Musterkündigung genutzt werden. Girokonto-Inhaber sollten dabei auch mögliche Kosten für Extra-Karten und Abhebungen im Blick behalten. In unserem Test hat sich auf jeden Fall N26 als klarer Testsieger herauskristalisiert.

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung