Vorab der ING Bewertung ein kurzer Gründungsumriß. Mit der Frankfurter ING (ehemals ING-DiBa) verdankt eine der größten deutschen Direktbanken ihre Existenz vor allem der Politik. Diese hatte sich nämlich darüber geärgert, dass innerhalb der Bankenbranche kaum attraktive Angebote für die damals neu eingeführten Vermögenswirksamen Leistungen zu finden waren. Unter Beteiligung des SPD-Politikers Georg Leber und der Gewerkschaften wurde deshalb die Bank für Sparanlagen und Vermögensbildung gegründet, schon damals war das Unternehmen als Direktbank ausgerichtet. Heute gehört die Bank zur ING, einem Nachfolger der niederländischen Postbank.

Vorab der ING Bewertung ein kurzer Gründungsumriß. Mit der Frankfurter ING (ehemals ING-DiBa) verdankt eine der größten deutschen Direktbanken ihre Existenz vor allem der Politik. Diese hatte sich nämlich darüber geärgert, dass innerhalb der Bankenbranche kaum attraktive Angebote für die damals neu eingeführten Vermögenswirksamen Leistungen zu finden waren. Unter Beteiligung des SPD-Politikers Georg Leber und der Gewerkschaften wurde deshalb die Bank für Sparanlagen und Vermögensbildung gegründet, schon damals war das Unternehmen als Direktbank ausgerichtet. Heute gehört die Bank zur ING, einem Nachfolger der niederländischen Postbank.

ING Erfahrungen – Stärken und Schwächen

Das sind die Stärken im ING Test:

- Breites Angebot an Bankdienstleistungen

- Kundenfreundlicher Service

- Niedriger Dispozins (6,99% p.a.)

- Ohne Mindestgeldeingang gebührenfrei

- Gebührenfrei EC- und VISA-Karte

- Weltweit kostenlos Bargeld abheben

Das hat uns bei unseren ING Erfahrungen weniger gut gefallen:

- VISA Card nur Debitkarte

Ein großer Vorteil der ING ist das breite Angebot an Bankdienstleistungen. Wer sein Geld nicht auf zu viele Institute verteilen will, kann so alle Dienstleistungen aus einer Hand nutzen. Gerade bei den klassischen Sparangeboten ist die Bank traditionell gut aufgestellt. Durch die Übernahme der Bank GiroTel wurde das Sortiment noch einmal erweitert, durch den Kauf des Nürnberger Online-Brokers Entrium ist die Bank heute zudem auf dem Sektor Online-Brokerage für Privatkunden aktiv. Vom Girokonto über Tages- und Festgeld bis hin zu Ratenkrediten und einem Online-Depot bietet die ING daher ein besonders breites Sortiment.

Positiv fällt im ING Test auf, dass Konto und Karten ohne Bedingungen gebührenfrei sind. Mit der VISA-Karte kann außerdem unbegrenzt im In- und Ausland kostenlos Geld abgehoben werden. Allerdings handelt es sich dabei nur um eine Debitkarte. Wie bei einer EC-Karte werden bei der VISA-Karte also alle Umsätze sofort vom Konto abgezogen, der sonst übliche zinsfreie Kredit zum monatlichen Zahltag entfällt damit.

![]()

1. Die Konditionen in der ING Bewertung:

- Gebührenfreies Konto ohne Mindestgeldeingang

- Kostenlose EC-Karte & VISA-Debitkarte

- Kostenlos Geld abheben an allen Automaten mit VISA-Funktion (mehr als 90 Prozent aller deutschen Geldautomaten)

- Überweisungen, Lastschriften und Scheckeinreichungen kostenfrei

- Günstiger Dispozins und Überziehungs-Zinssatz in Höhe von 6,99 % p.a.

- Online- oder Telefon-Banking

- Webbasierte Banking-Plattform & Mobile Banking Apps

- Zusätzliche Sicherheit durch DiBa-Key

- Kontoauszug per Post zu Portokosten

- auf Wunsch kostenloses Tagesgeldkonto

2. Die Konditionen der ING im Detail

Das Angebot der ING ist bis auf wenige Ausnahmen ohne Bedingungen gebührenfrei. In unseren ING Erfahrungen haben wir die wichtigsten Konditionen noch einmal ausführlich aufgelistet und im Test unter die Lupe genommen.

3. Großzügige Gebührenfreiheit auch bei EC- und Kreditkarte

Kontoführungsgebühren fallen unabhängig vom Geldeingang keine an. Auch für die EC- und VISA-Karten erhebt die Bank keinerlei Gebühr. Selbst beleghafte Transaktionen wie Scheckeinreichungen sind gebührenfrei, für die Zustellung der Kontoauszüge per Post fallen nur die Portogebühren an, beim Abruf über das Online-Banking ist die Zustellung kostenlos.

Kontoführungsgebühren fallen unabhängig vom Geldeingang keine an. Auch für die EC- und VISA-Karten erhebt die Bank keinerlei Gebühr. Selbst beleghafte Transaktionen wie Scheckeinreichungen sind gebührenfrei, für die Zustellung der Kontoauszüge per Post fallen nur die Portogebühren an, beim Abruf über das Online-Banking ist die Zustellung kostenlos.

Kunden können außerdem ohne Zusatzkosten telefonische Banking-Aufträge erteilen. Die Mitarbeiter in Frankfurt, Nürnberg und Hannover sind rund um die Uhr an sieben Tagen die Woche erreichbar, die Telefonnummer wurde erst vor kurzem von einer teureren 01805-Nummer auf eine reguläre Frankfurter Nummer umgestellt, so dass Kunden mit Telefon-Flatrate ohne Zusatzkosten Aufträge telefonisch aufgeben können.

Der Webauftritt von ING

4. Weltweit Bargeld abheben – auch ohne Gebühren!

Laut unserer ING Bewertung erhalten Kunden sowohl eine EC- als auch eine VISA-Karte. Die EC-Karte dient zum Bezahlen und Geldabheben an den Automaten der ING. Mit der VISA-Karte lässt sich ebenfalls bezahlen sowie an allen Automaten im In- und Ausland mit VISA-Funktion kostenlos Geld abheben. In Deutschland kann somit an mehr als 90 Prozent aller Geldautomaten ohne Gebühren Bares abgehoben werden. Lediglich bei Einsätzen außerhalb der Eurozone fällt eine Auslandsgebühr an. Pro Tag können maximal 1.000 Euro mit der Karte abgehoben werden, Zahlungen sind bis 2.500 Euro täglich möglich. Der Einsatz ist weltweit bei mehr als 33 Akzeptanzstellen möglich.

Bei der VISA-Karte handelt es sich allerdings streng genommen nicht um eine echte Kreditkarte, sondern um eine Debitkarte. Für die Akzeptanz in Geschäften und an Automaten spielt das keine Rolle, allerdings werden alle Ausgaben sofort vom Konto abgebucht. Bei Chargekarten werden die Umsätze dagegen nur einmal pro Monat vom Girokonto abgezogen, bis zum Ende des Abrechnungsmonats erhalten Kunden also einen zinslosen Kredit.

![]()

Durch die Möglichkeit, mit der VISA-Karte Geld abzuholen, hat die ING das Problem des Geldautomatennetzes sehr clever gelöst. Da die meisten Geldautomaten durch eine VISA-Lizenz kostenfrei Geld abheben lassen, können ING-Kunden fast sämtliche Automaten von Sparkassen, Volksbank und Co. nutzen, sodass kaum Engpässe entstehen dürften. Dies stieß allerdings bei verschiedenen Geldinstituten auf Unmut und sie sperrten die Funktion für Kunden der ING. Allerdings wurde dies durch den Bundesgerichtshof untersagt und entspricht auch nicht den VISA-Richtlinien. Das Kreditkartenunternehmen erhebt für jede Buchung eine Gebühr, die sie an das jeweilige Institut weiterleitet und die von der ING vollständig übernommen wird. Dennoch versuchen viele Sparkassen, Bargeldabhebung durch Kreditkarten zu unterbinden, um im harten Konkurrenzkampf von Direktbanken und Filialbanken die Nase vorn zu haben. Einige Banken verzichten deswegen inzwischen sogar auf eine VISA-Lizenz.

Die ING bietet mehr als nur das Girokonto

Es ist also fraglos sinnvoll für ING-Kunden, sich im Vorfeld darüber zu informieren, in welchen Geldinstituten sie Geld abheben können. Grundsätzlich ist die Versorgung mit Bargeld durch die Kreditkarte allerdings hervorragend. Dies ist sicherlich auch einer der Gründe, warum die VISA-Card nur als Debitkarte erhältlich ist. Sie stellt nicht nur eine Kreditkarte im herkömmlichen Sinn dar, sondern erweitert darüber hinaus die Möglichkeiten, kostenfrei Geld abzuheben, beträchtlich. Immerhin erweitern sich die 1.200 Geldautomaten, die mit der Girocard genutzt werden können, um über 58.000 Geldautomaten in Deutschland. Außerdem kann die Girocard beim Einkauf im REWE, Penny Markt, toom Baumarkt und Netto Marken-Discount genutzt werden, um zusätzlich Bargeld abzuheben.

5. Vergleichsweise niedriger Dispozins

Der Dispozins ist laut unserer ING Bewertung mit aktuell 6,99% pro Jahr vergleichsweise niedrig angesetzt. Bei geduldeten Überziehungen über den Dispo-Rahmen hinaus werden Kunden Zinsen in gleicher Höhe berechnet. Einen Guthabenzins für Einlagen auf dem Girokonto gibt es nicht, allerdings können Kunden parallel zum Girokonto ein Tagesgeldkonto eröffnen.

Der Dispozins ist laut unserer ING Bewertung mit aktuell 6,99% pro Jahr vergleichsweise niedrig angesetzt. Bei geduldeten Überziehungen über den Dispo-Rahmen hinaus werden Kunden Zinsen in gleicher Höhe berechnet. Einen Guthabenzins für Einlagen auf dem Girokonto gibt es nicht, allerdings können Kunden parallel zum Girokonto ein Tagesgeldkonto eröffnen.

Ein attraktives Alternativangebot stellt zudem der Rahmenkredit dar. Er kann in einem Kreditrahmen zwischen 2.500 und 25.000 Euro beantragt werden und verfügt prinzipiell über eine unbegrenzte Laufzeit. Die Tilgung kann flexibel gestaltet werden und die Zinszahlung muss nur bei Nutzung erfolgen. Sie liegt derzeit bei 5,99 Prozent und damit deutlich unter dem Zinssatz für Überziehungen und den Dispo-Kredit.

Eine noch günstigere Variante für Kunden, die ihr Konto länger und durch höhere Beträge überziehen müssen ist jedoch fraglos der Ratenkredit. Hier zahlen Kunden bei der ING nur 3,99 % effektiven Jahreszins, der Darlehensbetrag beginnt allerdings erst bei 5.000 Euro.

![]()

6. Online-Banking mit Zusatzsicherheit

Im Rahmen des Mobile Banking kommt eine Eigenentwicklung der ING zum Einsatz, die auf den Namen Smart Secure lautet. Sie ermöglicht es, sicher in drei einfachen Schritten zu überweisen, obwohl nur ein mobiles Endgerät genutzt wird:

Im Rahmen des Mobile Banking kommt eine Eigenentwicklung der ING zum Einsatz, die auf den Namen Smart Secure lautet. Sie ermöglicht es, sicher in drei einfachen Schritten zu überweisen, obwohl nur ein mobiles Endgerät genutzt wird:

- Der Kunde gibt eine Überweisung in der Mobile Banking App ein.

- Er bestätigt den Auftrag mit einem Passwort in der SmartSecure App.

- Die Mobile Banking App erhält von der SmartSecure App die Freigabe und führt den Auftrag aus.

Dadurch, dass die beiden Apps unabhängig von einander funktionieren und über sie ein gesicherter zusätzlicher Kommunikationskanal sowie ein zweites virtuelles Device geschaffen wird, erhöht sich die Sicherheit im Vergleich zu einer einzigen App deutlich. Die Daten werden dabei durch ein selbst gewähltes Passwort, das bei jeder Nutzung der App eingegeben werden muss, vor fremden Zugriff geschützt. Außerdem wird die Kommunikation nach aktuellen Standard verschlüsselt und die SmartSecure App kann nicht einfach auf andere Smartphones kopiert werden.

Ein Umzug ist allerdings sehr wohl möglich. Sollte das Smartphone verloren oder gestohlen werden oder nicht mehr funktionsfähig sein, ermöglicht das iTAN-Verfahren eine Einrichtung auf einem neuen Gerät.

Das iTAN-Verfahren stellt dabei das Basisverfahren dar. Es wird immer dann genutzt, wenn der Kunde sich für keine andere Sicherheitstechnik entscheidet, oder dort Probleme beim Zugang hat, beispielsweise, weil er sein Gerät wechselt.

Momentan können Kunden sich zwischen der SmartSecure App, dem iTAN-Verfahren und dem mTAN-Verfahren entscheiden. Für Internetbanking und Brokerage stehen alle drei Verfahren zur Auswahl, wer mobile Banking oder Brokerage tätigen möchte, kann Transaktionen aus technischen Gründen nicht mit dem mTAN-Verfahren bestätigen. Wer HBCI oder Finanzsoftware nutzen möchte, kann dies nur mit Hilfe der iTAN.

Auch wenn die ING mit ihrem SmartSecure-Verfahren einer der ersten Anbieter war, die das Mobile Banking mit einem derartigen Verfahren sicherer machte, bemängeln inzwischen viele Kunden die unzureichende Aktualität. So erfolgt vielen das Update auf aktuellere Betriebssysteme zu langsam. Für viele Nutzer von Windows-Phone ist jedoch ein elementarer Kritikpunkt, dass die SmartSecure App nicht für dieses Betriebssystem angeboten wird, sondern nur für iOS und Android zur Verfügung steht.

Die ING ist einer der wenigen Anbieter, die ihren Kunden ein Sicherheitsversprechen geben. Erhalten Dritte unberechtigt Zugang zum Konto und es entsteht ein Schaden, ersetzt die ING diesen, wenn der Geschädigte sie hierüber informiert und zugleich Strafanzeige bei der Polizei stellt.

Sicherheit ist auf bei der Nutzung der App ein wichtiges Kriterium – ING macht alles richtig

7. Apps der ING

Die ING bezeichnet sich selbst als „die Bank mit den smarten Apps“ und hat demzufolge einige interessante Apps im Angebot. Das Kernstück bildet dabei die kostenlose ING Banking + Brokerage App. Sie ermöglicht, Überweisungen durchzuführen, Umsätze abzufragen und bietet eine Geldautomatensuche. Auch der Rahmenkredit oder Extra-Konten lassen sich hier verwalten. Außerdem ermöglicht sie den vollen Zugriff auf das Depot.

Die ING bezeichnet sich selbst als „die Bank mit den smarten Apps“ und hat demzufolge einige interessante Apps im Angebot. Das Kernstück bildet dabei die kostenlose ING Banking + Brokerage App. Sie ermöglicht, Überweisungen durchzuführen, Umsätze abzufragen und bietet eine Geldautomatensuche. Auch der Rahmenkredit oder Extra-Konten lassen sich hier verwalten. Außerdem ermöglicht sie den vollen Zugriff auf das Depot.

Zum Funktionsumfang gehören dabei auch interessante Neuerungen. Eine davon ist die Fotoüberweisung, bei der Kunden eine Rechnung in der App fotografieren können. Die Daten werden dann automatisch übernommen und der Kunde muss dich Durchführung der Überweisung nur bestätigen.

Außerdem ermöglicht die ING im Gegensatz zu vielen anderen Geldinstituten, wichtige Dokumente und Nachweise direkt hochzuladen und nicht aufwendig per Post zu senden. Auch hier sind Fotos mit dem Smartphone möglich, sodass der Upload leicht und unkompliziert ist.

Eine weitere App ist die Kontostand App. Sie ermöglicht den aktuellen Kontostand auf Smartphone oder Smart Watch abzurufen und dabei sogar die Umsätze der letzten 30 Tage anzuzeigen. Sie lässt sich zudem auch mit mehreren Konten nutzen, die auch bei vielen anderen Anbietern geführt werden können.

8. Kontoeröffnung bei der ING

Die ING versucht die Kontoeröffnung so unkompliziert und schnell wie nur möglich zu gestalten. Zu diesem Zweck war sie einer der ersten Anbieter überhaupt, die eine Identifizierung per Video-Verfahren einsetzt.

Die ING versucht die Kontoeröffnung so unkompliziert und schnell wie nur möglich zu gestalten. Zu diesem Zweck war sie einer der ersten Anbieter überhaupt, die eine Identifizierung per Video-Verfahren einsetzt.

Der Kunde muss dafür nur seine persönlichen Daten in eine Eingabemaske eintragen und das Videotelefonat starten. Ein Angestellter der ING führt ihn dann durch den Legitimationsprozess. Hierfür benötigt der Kunde zudem seinen Personalausweis oder Reisepass. Diesen muss er beidseitig vor die Kamera halten und leicht kippen, damit das Hologramm sichtbar wird. Ist der Identifizierungsprozess abgeschlossen, erhält der Kunde eine Transaktionsnummer, mit der er die Legitimation online bestätigt.

Die Videolegitimation ermöglicht somit eine schnelle Legitimation von zuhause aus. Kunden können das ungeliebte Post Ident-Verfahren so vermeiden, was auch für Kunden aus dem Ausland eine deutliche Erleichterung bietet. Die gute Verfügbarkeit zwischen 7 und 22 Uhr morgens trägt ein übriges dazu bei, dass das Verfahren deutlich attraktiver ist als der weg zur nächsten Postfiliale.

Die Beantragung läuft ansonsten wie gewohnt: Die ING erlaubt eine telefonische, schriftliche oder online-Beantragung des Girokontos. Im Anschluss daran sendet das Geldinstitut Kontoeröffnungsunterlagen und die persönlichen Zugangsdaten, sowie EC- und VISA-Card inklusive PINs zu. Für die Eröffnung benötigen Kunden zudem eine Kopie der Gehaltsabrechnung, Bezügemitteilung, Rentenbescheid oder Steuerbescheide. Ein stabiles monatliches Einkommen, Bonität und Volljährigkeit sind neben Wohnsitz und Arbeitsplatz in Deutschland eine der wichtigsten Voraussetzungen.

Wer bereits Kunde bei der ING ist erhält attraktive „Kunden-werben-Kunden“ Prämien.

Die ING bietet auch einen kostenlosen Bankwechselservice. Sie ermittelt dafür die Zahlungspartner und listet diese auf. Der Kunde entscheidet dann, wer die neue Bankverbindung erhalten soll und kann die Liste durch zusätzliche Zahlungspartner ergänzen.

![]()

9. Ergebnisse im ING Test

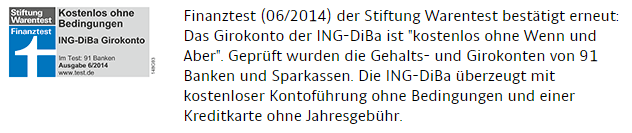

Die Stiftung Warentest lobte das Girokonto der ING als eines der wenigen, das tatsächlich bedingungslos gebührenfrei offeriert wird. Zu viele Konkurrenten hatten nach dem Geschmack der Tester nur scheinbar kostenlose Angebote, weil entweder ein regelmäßiger Geldeingang vorausgesetzt wurde oder versteckte Kosten anfielen.

Die Stiftung Warentest lobte das Girokonto der ING als eines der wenigen, das tatsächlich bedingungslos gebührenfrei offeriert wird. Zu viele Konkurrenten hatten nach dem Geschmack der Tester nur scheinbar kostenlose Angebote, weil entweder ein regelmäßiger Geldeingang vorausgesetzt wurde oder versteckte Kosten anfielen.

Die Zeitschrift Euro wählte die ING zur beliebtesten Online-Bank 2013. In ihrem ING Erfahrungsbericht lobten die Tester vor allem die gute Erreichbarkeit und Kundenfreundlichkeit der Bank. Dabei stützen sie sich auf die Erfahrungen von Kunden, die im Auftrag der Zeitschrift befragt worden waren.

Im Girokonto Test von Banktip wurde dagegen kritisiert, dass nur im Euroraum kostenlos Bargeld abgehoben werden kann, in anderen Ländern fallen Gebühren beim Einsatz der VISA-Karte an. Nach unserer Erfahrung dürfte die kostenlose Bargeldversorgung im Euroraum aber höhere Priorität genießen, zumal sich an fast allen Automaten Geld ohne Gebühren abheben lässt.

Die ING wurde von Stiftung Warentest auf Herz und Nieren überprüft

10. Fragen und Antworten

Ist die ING eine deutsche Bank?

Ist die ING eine deutsche Bank?

Die ING befindet sich zwar im Besitz der niederländischen ING, sie ist aber eine eigenständige Bank mit Sitz in der Bankenmetropole Frankfurt am Main. Damit unterliegt sie deutschen Gesetzen und ist darüber hinaus Mitglied in den deutschen Sicherungsfonds.

Wie kann ich die ING erreichen?

Als die Bank für Sparanlagen und Vermögensbildung, die spätere Allgemeine Deutsche Direktbank und heutige ING ihre Arbeit aufnahm, war das Online-Banking noch nicht erfunden, kommuniziert wurde damals per Brief oder Telefon. Bis heute können Kunden deshalb telefonisch und in Einzelfällen per Brief mit der Bank kommunizieren.

Welchem Automatenverbund gehört die ING an?

Weil Geld an fast allen Automaten mit der VISA-Karte gebührenfrei abgehoben werden kann, ist die ING in keinem der Verbünde wie CashPool oder Cash Group als Mitglied vertreten. Sie betreibt stattdessen an einigen Standorten eigene Automaten.

Mit der komfortablen Automatensuche finden Sie schnell den nächsten Geldautomaten

Was mache ich, wenn der Geldautomat keine VISA-Karten akzeptiert?

Bei einer Minderheit von Automaten ist Geldabheben nur mit der EC-Karte möglich. Wer dringend Geld braucht, muss in solchen Situationen also zur EC-Karte greifen. Dafür stellt der Automatenbetreiber aber im Regelfall eine Gebühr in Rechnung, die der Kunde tragen muss. Sie wird vor dem Abheben angezeigt. Ausnahme sind die Automaten der ING, an denen das Geldabheben selbstverständlich kostenlos ist.

Welchen Vorteil bringt mir das breite Dienstleistungsangebot?

Ob man lieber alle Bankdienstleistungen bei einer Bank bündelt oder für Girokonto, Depot, Festgeld und Kredit jeweils die beste Bank wählt, ist Geschmackssache und hängt vorrangig von den eigenen Erfahrungen ab.

Fazit:

Die ING bietet ein kostenloses Konto ohne jegliche Voraussetzungen. Um überall Bargeld abheben zu können, bietet die Direktbank eine VISA-Card, die zwar nur als Debitkarte genutzt werden kann, dafür jedoch die Anzahl der Akzeptanzstellen wesentlich erhöht. Auch die anderen Angebote der ING können mit der Konkurrenz mithalten und überzeugen sowohl bei der Geldanlage, als auch hinsichtlich der Kreditmöglichkeiten.

Die ING bietet ein kostenloses Konto ohne jegliche Voraussetzungen. Um überall Bargeld abheben zu können, bietet die Direktbank eine VISA-Card, die zwar nur als Debitkarte genutzt werden kann, dafür jedoch die Anzahl der Akzeptanzstellen wesentlich erhöht. Auch die anderen Angebote der ING können mit der Konkurrenz mithalten und überzeugen sowohl bei der Geldanlage, als auch hinsichtlich der Kreditmöglichkeiten.

12. Ihre ING Girokonto Erfahrungen?

Haben Sie eigene ING Erfahrungen vorzuweisen? Möchten Sie diese für andere zum Ausdruck bringen? Dann schreiben Sie Ihren eigenen Erfahrungsbericht als persönliche ING Bewertung.

![]()