- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Im Sommer des Jahres 2010 setzte der deutsche Gesetzgeber seine Pläne für den besseren Verbraucherschutz im Rahmen von Pfändungen durch die Umsetzung des so genannten Gesetzes zur Reform des Kontopfändungsschutzes in die Tat um. Ein pfändungssicheres Konto – bekannter unter dem Namen „P-Konto“ – sollte die Schuldner-Situation in Deutschland verbessern, damit das Existenzminimum für Arbeitnehmer, Selbstständige, aber auch Empfänger verschiedener Leistungen vom Staat sichergestellt wird. Und tatsächlich hat die Entwicklung des Pfändungsschutzkontos zu einer Besserung der Lage für Verbraucher mit finanziellen Problemen hinsichtlich bestehender Pfändungs-Belastungen geführt. Automatisch wird ein pfändungssicheres Konto dabei nicht eingerichtet. Kontonutzer müssen einen entsprechenden Antrag zur Umstellung bereits existierender Konten stellen.

n26Jetzt zum Testsieger N26: www.n26.com/deDas müssen Verbraucher zum pfändungssicheren Konto wissen:

- Konten werden nur auf Nachfragen bereitgestellt

- jeder Verbraucher darf nur ein einziges P-Konto nutzen

- Kontogebühren müssen mit Entgelten normaler Girokonten vergleichbar sein

- geltende Grund-Freibeträge können unter Umständen aufgestockt werden

- Neueröffnung ebenso möglich wie Umwandlung bestehender Girokonten

- Kontoumstellung muss binnen 4 Tagen erfolgen

Girokonto Vergleich in der Übersicht

n26Jetzt zum Testsieger N26: www.n26.com/de1. Pfändungssicheres Konto beschränkt Zugriff durch Gläubiger

Der Schutz der Schuldner war aus Sicht vieler Kritiker der Rechtslage vor dem 1. Juli 2010 längst überfällig. Um die Argumente für ein pfändungssicheres Konto soll es an dieser Stelle jedoch nicht gehen. Vielmehr widmet nimmt sich der Test der Funktionsweise sowie der besonderen Rahmenbedingungen des Pfändungsschutzkontos an. Was bringt das Konto im Alltag und welche Besonderheiten gelten bei Einrichtung sowie Nutzung insgesamt? Die vormalige Rechtslage bei Produkten aus dem Girokonto Angebote Vergleich sah vor, dass Gläubiger im Grunde selbst entscheiden konnten, welche Summen und Gegenstände gepfändet wurden. Doch gerade das monatliche Einkommen (Gehalt, Sozialleistungen, Guthaben, etc.) ist eine wichtige Existenzgrundlage als Schutz gegen eine oftmals drohende Verarmung. Wie es zu Pfändungsansprüchen kommt, ist aus rechtlicher Sicht für ein pfändungssicheres Konto nicht relevant. Vielmehr geht es um die allgemeine Situation der potentiellen Nutzer eines P-Kontos, nicht um ihre Vorgeschichte.

Der Schutz der Schuldner war aus Sicht vieler Kritiker der Rechtslage vor dem 1. Juli 2010 längst überfällig. Um die Argumente für ein pfändungssicheres Konto soll es an dieser Stelle jedoch nicht gehen. Vielmehr widmet nimmt sich der Test der Funktionsweise sowie der besonderen Rahmenbedingungen des Pfändungsschutzkontos an. Was bringt das Konto im Alltag und welche Besonderheiten gelten bei Einrichtung sowie Nutzung insgesamt? Die vormalige Rechtslage bei Produkten aus dem Girokonto Angebote Vergleich sah vor, dass Gläubiger im Grunde selbst entscheiden konnten, welche Summen und Gegenstände gepfändet wurden. Doch gerade das monatliche Einkommen (Gehalt, Sozialleistungen, Guthaben, etc.) ist eine wichtige Existenzgrundlage als Schutz gegen eine oftmals drohende Verarmung. Wie es zu Pfändungsansprüchen kommt, ist aus rechtlicher Sicht für ein pfändungssicheres Konto nicht relevant. Vielmehr geht es um die allgemeine Situation der potentiellen Nutzer eines P-Kontos, nicht um ihre Vorgeschichte.

Ganz gleich, ob ein bereits genutztes kostenloses Firmenkonto oder andere Angebote in ein pfändungssicheres Konto umgewandelt werden oder neue P-Konten eröffnet werden sollen: Die Vorgehensweise ist stets identisch, wenngleich die Neueröffnung kompliziert sein kann. Auch gibt es nach der Durchführung der Umstellung keinerlei schriftlichen Hinweis darauf, dass hinter der Bankverbindung ein Pfändungsschutzkonto steckt. Etwaige Vorbehalte auf Seiten der Bankenmitarbeiter beim Besuch der Filiale aber sind nicht grundsätzlich ausgeschlossen. Auch dies ist wichtig für Kontonutzer, weil sie so nicht als Schuldner erkennbar sind. Die Anmeldung des Ummeldungs-Wunsches kann durch Musterschreiben besonders einfach vonstattengehen. Ebenso gut können Verbraucher eigene Schriftstücke aufsetzen, um von ihrem Rechtsanspruch auf ein pfändungssicheres Konto Gebrauch zu machen. Wichtig ist in diesem Kontext: Antragsteller sollten sich die Korrektur des Vertrags schriftlich von der jeweiligen Bank bestätigen lassen, um auf Nummer Sicher zu gehen und spätere Probleme im Vorhinein auszuschließen.

Erstes Fazit zum pfändungssicheren Konto:

Für Kritiker der vorherigen Rechtslage war die Gesetzesreform längst überfällig. Denn viele verschuldete Bürger landeten fast zwangsläufig in der Armut, wenn Gläubiger fast uneingeschränkten Pfändungen über ihre Konten geltend machen konnten. Durch ein pfändungssicheres Konto wurde dieser Vorgehensweise ein Riegel vorgeschoben. Nach der Umwandlung in ein P-Konto sind Einkommen unterschiedlichster Art über die gesetzlich vorgeschrieben Freibeträge gegen den Zugriff geschützt.

2. Diese Vorteile bietet ein pfändungssicheres Konto im Alltag

Maximal 4 Tage, so sieht es das reformierte Gesetz vor, darf die Umstellung nach Antragstellung in Anspruch nehmen. Anträge können zwar nicht in großem zeitlichen Rahmen in die Vergangenheit gestellt werden – die rückwirkende Umwandlung kann nur für den laufenden Kalendermonat erfolgen. Dennoch gibt es etliche Vorteile, die ein P-Konto für Verbraucher bietet. Im Zentrum der Auswertung steht die Aussage, dass Verbraucher im Grunde beim pfändungssicheren Konto Leistungen erhalten, die auch normale Konten vorsehen. Mit einer Ausnahme. Als Girokonto mit Dispo sind die Angebote ihrer Funktion wegen nicht abrufbar. Denn Verbraucher können generell nur über Gelder verfügen, die ihnen rechtlich über die Freibeträge geschützt zur Verfügung stehen müssen. Bei einer Kontoumstellung kündigen Banken vormals genutzte Dispokredite im Regelfall, oft wird der Kreditrahmen sozusagen über einige Monate sukzessive gesenkt.

Maximal 4 Tage, so sieht es das reformierte Gesetz vor, darf die Umstellung nach Antragstellung in Anspruch nehmen. Anträge können zwar nicht in großem zeitlichen Rahmen in die Vergangenheit gestellt werden – die rückwirkende Umwandlung kann nur für den laufenden Kalendermonat erfolgen. Dennoch gibt es etliche Vorteile, die ein P-Konto für Verbraucher bietet. Im Zentrum der Auswertung steht die Aussage, dass Verbraucher im Grunde beim pfändungssicheren Konto Leistungen erhalten, die auch normale Konten vorsehen. Mit einer Ausnahme. Als Girokonto mit Dispo sind die Angebote ihrer Funktion wegen nicht abrufbar. Denn Verbraucher können generell nur über Gelder verfügen, die ihnen rechtlich über die Freibeträge geschützt zur Verfügung stehen müssen. Bei einer Kontoumstellung kündigen Banken vormals genutzte Dispokredite im Regelfall, oft wird der Kreditrahmen sozusagen über einige Monate sukzessive gesenkt.

Der Grund-Freibetrag beim P-Konto laut Zivilprozessordnung liegt bei 1.073,88 Euro Guthaben pro Monat.

Geschützt sind nach Eröffnung eines Kontos mit Pfändungsschutz:

- Einkommen aus einer abhängigen Beschäftigung

- Gelder aus freiberuflicher und selbstständiger Tätigkeit

- Renten- und Erwerbsminderungsansprüche, Pflegegeld

- Kindergeld-Zahlungen

- einmalige Leistungen vom Amt (Bsp. Umzugsbeihilfen, etc.)

- Sozialleistungen vom Staat (Hartz IV, Sozialhilfe, ALG I, Grundsicherung, etc.)

- finanzielle Zuwendungen Dritte (z.B. aus der Familie oder dem Freundeskreis)

Damit diese Gelder im Rahmen der Regelungen zum Freibetrag geschützt sind, müssen Kunden nichts weiter tun, als ihr P-Konto zu beantragen. Über die genannten Summen hinaus besteht ein weiterer Vorteil des pfändungssicheren Kontos darin, dass Kontonutzer nach Einreichung entsprechender Nachweise weitere Gelder als Erhöhung der Freibeträge freigegeben werden können. Dazu gehören unter anderem Kindergelder. Zu den Vorteilen beim pfändungssicheren Konto gehört fraglos, dass der Bundesgerichtshof (BGH) inzwischen klargestellt hat, dass P-Konten für Nutzer nicht teurer sein dürfen also herkömmliche Angebote aus dem Girokonto Angebote Vergleich sein dürfen. Vor allem dürfen für die Einrichtung keinerlei Gebühren erhoben werden, was jedoch noch keine Aussage zu den Kosten für die Kontoführung darstellt.

n26Jetzt zum Testsieger N26: www.n26.com/de3. Pfändungssicheres Konto und das Thema Unterhalt

Nicht zuletzt Personen, die Unterhalt entrichten müssen, bietet ein pfändungssicheres Konto einen sehr guten Schutz. Vorausgesetzt, Kunden können ihrer Banken die notwendigen Nachweise vorlegen. Der deutsche Gesetzgeber sieht beim Unterhalt für den Ehepartner oder ein unterhaltsberechtigtes Kind einen zusätzlichen Freibetrag von 404,16 Euro vor. Bis zu fünf unterhaltspflichtige Personen sieht der Gesetzgeber in seiner Zusammenfassung vor. Ab der 2. Person liegt der Freibetrag bei 225,17 Euro. Für den Fall, dass Kontonutzer andere für sich oder eine andere Person innerhalb einer Bedarfsgemeinschaft Leistungen erhalten, gelten dieselben Werte.

Nicht zuletzt Personen, die Unterhalt entrichten müssen, bietet ein pfändungssicheres Konto einen sehr guten Schutz. Vorausgesetzt, Kunden können ihrer Banken die notwendigen Nachweise vorlegen. Der deutsche Gesetzgeber sieht beim Unterhalt für den Ehepartner oder ein unterhaltsberechtigtes Kind einen zusätzlichen Freibetrag von 404,16 Euro vor. Bis zu fünf unterhaltspflichtige Personen sieht der Gesetzgeber in seiner Zusammenfassung vor. Ab der 2. Person liegt der Freibetrag bei 225,17 Euro. Für den Fall, dass Kontonutzer andere für sich oder eine andere Person innerhalb einer Bedarfsgemeinschaft Leistungen erhalten, gelten dieselben Werte.

Gemeint sind hiermit unter anderem Stiefkinder oder die Lebensgefährtin/der Lebensgefährte. Um die Ansprüche auf Aufstockung der Freibeträge geltend machen zu können, müssen Kontoinhaber bei der Hausbank Bescheinigungen einreichen. Über den Unterhalt und weitere so genannte „pauschalierte Freibeträge“ hinaus können Verbraucher auch andere, möglicherweise einmalige Zahlungen als Freibetrag einrichten. Gemeint sind damit einmal gezahlte Sozialleistungen wie Umzugs- und Wohnungsbeihilfen. Vor allem aber kann es an diesem Punkt um Zahlungen gehen, die als Ausgleichsleistungen für (vorübergehende) gesundheitliche Schäden gezahlt werden.

Zwischenzeitliches Fazit:

Damit auch unterhaltspflichtige Personen abgesichert sind, sieht das Gesetz dem Grund-Freibetrag Aufstockungen des Pfändungsschutzes vor. Zudem ist zu sagen, dass auch verschiedene andere Leistungen vom Staat sowie Finanzhilfen von Dritten (etwa aus der Familie) gegen Pfändungen geschützt sind bzw. sein können. Denn zumeist müssen höhere Freibeträge in Eigeninitiative vom Kontonutzer beantragt werden.

4. Wo erhalten Verbraucher Nachweise für zusätzliche Ansprüche?

Ohne einen juristisch einwandfreien Beleg für zusätzliche Ansprüche werden Banken keine Anhebung des Gesamt-Freibetrags für ein pfändungssicheres Konto durchführen. Die Frage hierbei ist: Wo bekomme ich als Verbraucher die nötigen Bescheinigungen? Viele verschiedene Anlaufstellen helfen Verbraucher mit finanziellen Problemen, indem sie die Nachweise über geschützte Gelder ausstellen.

Ohne einen juristisch einwandfreien Beleg für zusätzliche Ansprüche werden Banken keine Anhebung des Gesamt-Freibetrags für ein pfändungssicheres Konto durchführen. Die Frage hierbei ist: Wo bekomme ich als Verbraucher die nötigen Bescheinigungen? Viele verschiedene Anlaufstellen helfen Verbraucher mit finanziellen Problemen, indem sie die Nachweise über geschützte Gelder ausstellen.

Zu diesen Stellen gehören zumeist

- die zuständigen Familienkassen

- Träger von Sozialleistungen

- Verbraucherzentralen & andere Insolvenzberatungsstellen

- Schuldnerberatungen

- niedergelassene Rechtsanwälte

- die Vollstreckungsstelle öffentlicher Gläubiger

- das involvierte Vollstreckungsgericht

Die Gerichte sind insbesondere dann der richtige Ansprechpartner, wenn Verbraucher vor Ort sonst keine Anlaufstelle finden oder die Bank die Bescheinigungen anderer Ausstellungsstellen nicht akzeptiert hat. In den allermeisten Fällen aber finden Bankkunden in ihrer Region mindestens einige der genannten Stellen, um so kurzfristig an die wichtigen Unterlagen zu kommen. Und der Faktor Zeit nimmt durchaus einen gewissen Stellenwert ein. So sind Bürger, die mit einer baldigen Pfändung konfrontiert werden, dazu angehalten, zeitnah einen Antrag zur Umstellung ihres Girokontos in ein pfändungssicheres Konto einzureichen. Unerheblich ist dabei, um es ein Girokonto mit Kreditkarte oder ohne ist. Allerdings kann es in der Folge dazu kommen, dass die Kreditkarte mit Verfügungsrahmen ab sofort nicht mehr genutzt werden kann. Der Anspruch auf eine normale EC-Karte (ohne Dispokredit-Rahmen) aber bleibt Bankkunden weiterhin erhalten.

n26Jetzt zum Testsieger N26: www.n26.com/deBanken verlangen regelmäßige Nachweise zum Aufstockungs-Anspruch

Die eingereichten Bescheinigungen haben – auch dies müssen Verbraucher wissen – keineswegs unbefristete Gültigkeit. Die kontoführenden Banken können weitgehend selbst entscheiden, welche Fristen sie ansetzen möchten, müssen Kunden aber frühzeitig über die Zeitrahmen informieren. Denn nur dann können Kontonutzer rechtzeitig und vor Fristablauf eine aktuell Bescheinigung bei einer der genannten Anlaufstellen besorgen. Erinnert werden Kunden meist nur einmal, so dass es generell sinnvoll ist, sich die geltenden Fristen zu notieren. Denn manchmal kann es ein paar Tage dauern, bis ein Termin bei der Stelle frei ist, von der die neuen Unterlagen ausgestellt werden. Zudem werden Unterlagen nicht immer direkt ausgestellt.

Zwischenfazit zu höheren Freibeträgen:

Der Grundfreibetrag für Inhaber pfändungssicherer Konten stieg im Jahr 2015 geringfügig an. Dies trifft auch auf Unterhalts-Pflichten zu. Um höhere Grenzwerte festlegen zu lassen, müssen Verbraucher ihrer Bank Nachweise zur Berechtigung vorlegen. Diese Dokumente müssen Bürger heute nicht mehr zwingend von Behörden ausstellen lassen. Unbürokratische Hilfe diesbezüglich versprechen auch niedergelassene Juristen oder Schuldnerberatungsstellen. Aufgrund der Vielzahl der möglichen Anlaufstellen gibt es letzten Endes kein Argument für eine verspätete Einreichung der erforderlichen Unterlagen.

5. Können Verbraucher mehrere P-Konten beantragen und nutzen?

Zumindest in der Theorie ist es möglich, dass Bankkunden bei mehreren Instituten ein pfändungssicheres Konto führen, wenngleich dies rechtlich nicht zulässig ist. Banken verlassen sich bei der Einrichtung normalerweise auf die Zusicherung der Antragsteller, dass sie nur ein einziges Konto dieser Art beanspruchen. Erfahren Gläubiger von der mehrfachen Existenz eines P-Kontos, können sie per Gerichtsbeschluss dafür Sorge tragen, dass der Guthabenschutz nur noch für ein Konto besteht. Dies geschieht nach eingehender Prüfung der individuellen Lage. Für Verbraucher, die eine Falschaussage getätigt haben, wird dieses Vergehen wenigstens mit der Kündigung der übrigen Konten durch die Banken einhergehen. Weitere rechtliche Konsequenzen wie Zahlungen unrechtmäßig geschützter Gelder sind ebenfalls im Ernstfall denkbar. Faktisch ist eine Falschaussage an diesem Punkt möglicherweise sogar strafbar und kann somit ein juristisches Nachspiel haben. Der gegenteilige Fall wäre, dass Banken trotz Pflicht zur Einrichtung eines Pfändungsschutzkontos die Eröffnung verweigern.

Zumindest in der Theorie ist es möglich, dass Bankkunden bei mehreren Instituten ein pfändungssicheres Konto führen, wenngleich dies rechtlich nicht zulässig ist. Banken verlassen sich bei der Einrichtung normalerweise auf die Zusicherung der Antragsteller, dass sie nur ein einziges Konto dieser Art beanspruchen. Erfahren Gläubiger von der mehrfachen Existenz eines P-Kontos, können sie per Gerichtsbeschluss dafür Sorge tragen, dass der Guthabenschutz nur noch für ein Konto besteht. Dies geschieht nach eingehender Prüfung der individuellen Lage. Für Verbraucher, die eine Falschaussage getätigt haben, wird dieses Vergehen wenigstens mit der Kündigung der übrigen Konten durch die Banken einhergehen. Weitere rechtliche Konsequenzen wie Zahlungen unrechtmäßig geschützter Gelder sind ebenfalls im Ernstfall denkbar. Faktisch ist eine Falschaussage an diesem Punkt möglicherweise sogar strafbar und kann somit ein juristisches Nachspiel haben. Der gegenteilige Fall wäre, dass Banken trotz Pflicht zur Einrichtung eines Pfändungsschutzkontos die Eröffnung verweigern.

Und zwar trotz der seit Mitte der 1990er Jahre bestehenden Selbstverpflichtungserklärung der deutschen Bankenbranche. Diese Verpflichtung sieht vor, dass Banken jedem Kunden wenigstens Zugang zu einem Girokonto auf Guthabenbasis bieten müssen. Die Wirklichkeit hingegen sieht weiterhin oftmals anders aus. Die Androhung einer Beschwerde beim Ombudsmann kann Abhilfe schaffen. Zudem präsentieren sich Banken inzwischen weitaus kooperationsbereiter als früher. Apropos früher: Bis zur Reform des Gesetzes sah der Staat eine Kontoblockade für einen Zeitraum von 14 Tagen nach Zustellung einer Pfändung vor. Diese Auswirkung einer Kontopfändung entfiel durch die Gesetzesreform. Im Grunde gibt es kein Anrecht auf Eröffnung eines neuen Girokontos – trotz der erwähnten Selbstverpflichtungserklärung der Banken in Deutschland. Da jedoch wohl jeder volljährige Bürger, gegen den Pfändungen vollzogen werden, bereits zumindest über ein eigenes Girokonto auf Guthabenbasis verfügt, ist die optionale Umstellung der Konten auf ein P-Konto ausreichender Verbraucherschutz.

6. Schufa-Meldung auch beim pfändungssicheren Konto üblich

Dass Kunden ohnehin kaum Aussicht auf Erfolg beim versuchten Betrug haben, liegt daran, dass Banken normalerweise ohnehin eine Meldung an die Schufa oder eine andere Auskunftei vornehmen, um einen Missbrauchsfall zusätzlich zur schriftlichen Versicherung der Kontoinhaber, nur ein pfändungssicheres Konto zu besitzen, auch auf diesem Wege zu erschweren. Allerdings sollte schon der drohende Verlust des Pfändungsschutzes als Argument gegen einen

Dass Kunden ohnehin kaum Aussicht auf Erfolg beim versuchten Betrug haben, liegt daran, dass Banken normalerweise ohnehin eine Meldung an die Schufa oder eine andere Auskunftei vornehmen, um einen Missbrauchsfall zusätzlich zur schriftlichen Versicherung der Kontoinhaber, nur ein pfändungssicheres Konto zu besitzen, auch auf diesem Wege zu erschweren. Allerdings sollte schon der drohende Verlust des Pfändungsschutzes als Argument gegen einen

Missbrauchsversuch sprechen.

Für den Fall, dass Bankkunden im Vorfeld die so genannte Verbraucherinsolvenz anmelden mussten, ist das pfändungssichere Konto im Übrigen ebenfalls die richtige Wahl bzw. kann es weiter mit allen geltenden Freibeträgen genutzt werden. Die vormals vorliegende Notwendigkeit der Kontofreigabe durch den zuständigen Insolvenzverwalter ist nicht mehr nötig. Als Girokonto ohne Schufa ist das P-Konto schon wegen der Meldung zur ausgeführten Umwandlung nicht zu bezeichnen, selbst wenn eine zwischenzeitliche Verschlechterung der Bonität keinen Einfluss hat. Eben wegen der rechtlichen Pflicht zur Umstellung auf Bankenseite.

Erneute Zusammenfassung wichtiger Fakten:

Grundsätzlich kann jeder Bankkunde nur ein einziges pfändungssicheres Konto erhalten. Kunden müssen bei der Beantragung versichern, dass sie nur ein solches Konto ihr Eigen nennen. Weiterhin kommt es normalerweise zu einer Meldung der Konto-Umstellung an die Schufa. Diese Maßnahme sorgt dafür, dass Verbraucher ohnehin kaum Aussichten auf Doppel-Bewilligung haben. Gegen einen versuchten Betrug spricht zudem, dass die rechtlichen Folgen erheblich sein können.

n26Jetzt zum Testsieger N26: www.n26.com/de7. Dispo, Kreditkartenschulden und Gemeinschaftskonto-Regelung

Kunden, deren Konten vor der Umstellung wegen des Dispokredits im Minus geführt wurden, müssen sich darauf einstellen, dass ihre Bank im ersten Schritt eingehende Gelder mit dem Soll verrechnen wird. Ein rundum pfändungssicheres Konto wird das Girokonto dementsprechend erst nach dem Ausgleich des Saldos. Umso wichtiger ist es also, zunächst mit der Bank eine angemessene Vorgehensweise für den Ausgleich des Konto-Minus zu vereinbaren. Erst danach ist die Konto-Umwandlung ratsam, so dass der Kontoschutz in Kraft treten kann. Korrekt ist jedenfalls: Ohne Rücksprache mit Kunden dürfen Banken den Kreditrahmen beim Girokonto mit Dispo nicht unmittelbar kündigen und einfach die offenen Summen von den Geldeingängen abziehen. Gegen die Verweigerung oder Abschaffung bonitätsabhängiger Kontoleistungen aber spricht nichts, weshalb Banken auch bisher genutzte Kreditkarten von der Liste der Konto-Extras entfernen dürfen. Nur automatisch und ohne Anmeldung darf dies nicht vorgenommen werden. Zur Kenntnis nehmen müssen Verbraucher, dass ein pfändungssicheres Konto niemals als Gemeinschaftskonto genutzt werden kann.

Kunden, deren Konten vor der Umstellung wegen des Dispokredits im Minus geführt wurden, müssen sich darauf einstellen, dass ihre Bank im ersten Schritt eingehende Gelder mit dem Soll verrechnen wird. Ein rundum pfändungssicheres Konto wird das Girokonto dementsprechend erst nach dem Ausgleich des Saldos. Umso wichtiger ist es also, zunächst mit der Bank eine angemessene Vorgehensweise für den Ausgleich des Konto-Minus zu vereinbaren. Erst danach ist die Konto-Umwandlung ratsam, so dass der Kontoschutz in Kraft treten kann. Korrekt ist jedenfalls: Ohne Rücksprache mit Kunden dürfen Banken den Kreditrahmen beim Girokonto mit Dispo nicht unmittelbar kündigen und einfach die offenen Summen von den Geldeingängen abziehen. Gegen die Verweigerung oder Abschaffung bonitätsabhängiger Kontoleistungen aber spricht nichts, weshalb Banken auch bisher genutzte Kreditkarten von der Liste der Konto-Extras entfernen dürfen. Nur automatisch und ohne Anmeldung darf dies nicht vorgenommen werden. Zur Kenntnis nehmen müssen Verbraucher, dass ein pfändungssicheres Konto niemals als Gemeinschaftskonto genutzt werden kann.

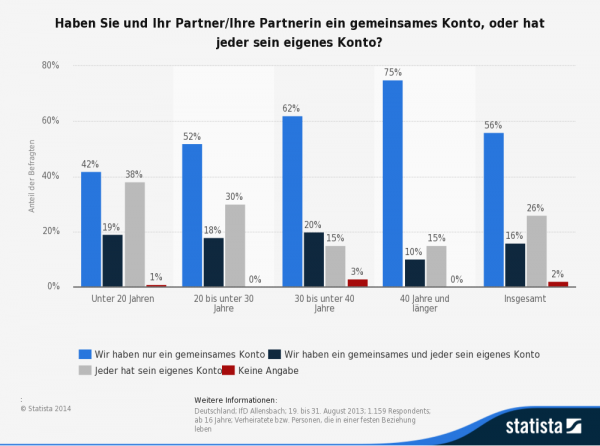

Sehr zum Ärger der Kunden. Eine Statistik des Instituts IfD Allensbach aus dem Jahr 2013 zeigt, dass Gemeinschaftskonten in Deutschland nach wie vor sehr gefragt sind. Im Pfändungsfall jedoch sind nur Einzelkonten eine Option.

Grafik : Gemeinsames oder eigenes Konto?

Gemeinschaftskonto-Auflösung bei erwarteter Pfändung ratsam

Hier zeigt sich ein elementarer Unterschied zum normalen Girokonto, das meist problemlos für Ehe- oder Lebenspartnern infrage kommt. Aufgrund der Tatsache, dass das P-Konto ausschließlich als Einzelkonto erhältlich ist, ist eine Umschreibung eines Gemeinschaftskontos auf ein Konto für einen der beiden vormaligen Nutzer vor der Umwandlung in ein Konto mit Pfändungsschutz unerlässlich. Dies ist insofern kein größeres Problem, weil ohne weiteres eine Verfügungsberechtigung für die zweite Person bei der Bank eingerichtet werden kann. Alternativ kann der andere vormals berechtige Kontonutzer ebenfalls ein eigenes pfändungssicheres Konto beantragen, um so selbst einen Anspruch auf den Basispfändungsschutz geltend zu machen. Werden eigene Einkünfte verbucht, ist dies ohnehin ein sinnvoller Weg. Generell geht es um die rechtzeitige Kontentrennung, um möglichst zu verhindern, dass das Gemeinschaftskonto gepfändet wird. Denn dann ist guter (juristischer) Rat meist im wahrsten Sinne des Wortes teuer. Drohen Pfändungen, kann die Auflösung in zwei Einzelkonten helfen, größere Schwierigkeiten zu verhindern.

8. Fazit zum pfändungssicheren Konto:

Ein pfändungssicheres Konto ist vom Gesetzgeber sozusagen als Maßnahme zum Verbraucherschutz entwickelt worden. Das Kontomodell ist kein Girokonto für Jedermann, sondern vielmehr eine Notlösung für jene Bürger, die nachweislich finanzielle Probleme haben und die ohne ein P-Konto bei Pfändungsansprüchen ernsten existentiellen Gefahren ausgesetzt wären. Dass das Format ohne Dispokredit auskommen muss, ist ein Aspekt, mit dem sich Verbraucher abfinden müssen. Gleiches gilt für die Tatsache, dass die Ummeldung nicht automatisch erfolgt, sondern erst auf Antrag durch die betroffenen Schuldner. Durch die verschiedenen Möglichkeiten zur Aufstockung der Freibeträge kann ein individuell angemessener Komplettschutz erreicht werden, der gerade für Familien mit Kindern wichtig ist.

Ein pfändungssicheres Konto ist vom Gesetzgeber sozusagen als Maßnahme zum Verbraucherschutz entwickelt worden. Das Kontomodell ist kein Girokonto für Jedermann, sondern vielmehr eine Notlösung für jene Bürger, die nachweislich finanzielle Probleme haben und die ohne ein P-Konto bei Pfändungsansprüchen ernsten existentiellen Gefahren ausgesetzt wären. Dass das Format ohne Dispokredit auskommen muss, ist ein Aspekt, mit dem sich Verbraucher abfinden müssen. Gleiches gilt für die Tatsache, dass die Ummeldung nicht automatisch erfolgt, sondern erst auf Antrag durch die betroffenen Schuldner. Durch die verschiedenen Möglichkeiten zur Aufstockung der Freibeträge kann ein individuell angemessener Komplettschutz erreicht werden, der gerade für Familien mit Kindern wichtig ist.

Bilderquellen: shutterstock.com

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung