- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Bei den allermeisten Banken besteht für Kunden die Möglichkeit, eine Kreditkarte für die Erweiterung des Nutzungsspielraums zu erhalten. Auf diese Weise ersparen sich Verbraucher die externe Beantragung eines Produkts bei einer normalen Kreditkartengesellschaft. Banken kooperieren in der Regel mit den großen Namen der Branche – fast immer tauschen Mastercard und VISA in den Tests zu Girokonten auf. Doch wer ein Girokonto mit Kreditkarte beantragen möchte, muss im Girokonto Vergleich feststellen, dass Karte nicht gleich Karte ist. Gemeint ist damit unter anderem, dass manche Bank die Kreditkarte gebührenfrei zur Verfügung stellt, während an anderer Stelle monatliche oder jährliche Nutzungsgebühren entstehen. Zum Teil können Kunden durch den regelmäßigen Kartengebrauch um die Entgelte herum kommen, wenn sie einen bestimmten Mindestumsatz pro Jahr erreichen. Dies gilt vereinzelt auch für eine mögliche Prepaid-Kreditkarte als Extra zum gebührenpflichtigen Konto oder einem Gratis Girokonto nutzen können. Zunächst muss erklärt werden, um was es sich bei derlei Angeboten handelt.

n26Jetzt zum Testsieger N26: www.n26.com/deDetails zum Thema Prepaid-Kreditkarte

- oft einzige Option für Schufa-belastete Kontonutzer

- Karten im Prepaid-Format dienen der Kostenkontrolle

- nicht jeder Bankkunde legt Wert auf Kreditrahmen

- Kosten für Karten auf Guthabenbasis mitunter höher

- Verfügungen nur nach vorheriger Einzahlung aufs Konto möglich

1. Was bedeutet eigentlich Prepaid für den Nutzer?

Der Begriff „Prepaid“ bedeutet letztlich schlicht, dass Karteninhaber keine Option zur Abrufung eines individuellen Kreditrahmens haben, wie es bei den sogenannten „Postpaid“- oder Vertragskarten der Fall ist. Aus Sicht möglicher Nutzer kann diese Eigenschaft ebenso als Vor- wie als Nachteil bewertet werden. Denn gerade der Verfügungsrahmen ist für viele Konsumenten ein Anreiz – gerade bei Reisen ins Ausland, da so sehr flexibel und ohne den ständigen Blick auf den Kontostand Geld am Geldautomaten abgehoben oder bargeldlos in vielen Millionen Akzeptanzsteller der Kreditkartengesellschaften gezahlt werden kann. Die Funktionsweise der Karten ist also denkbar einfach und schnell erklärt: Um mit einer Kreditkarte im Prepaid-Format zahlen oder Geld abheben zu können, muss ausreichend Geld auf dem (Kreditkarten-) Konto vorhanden sein. Wer kein Geld hat, kann nicht nur mit dem Konto zeitweise nicht viel anfangen, sondern muss auch auf die Nutzung der Kreditkarte bis zum nächsten Geldeingang verzichten.

Der Begriff „Prepaid“ bedeutet letztlich schlicht, dass Karteninhaber keine Option zur Abrufung eines individuellen Kreditrahmens haben, wie es bei den sogenannten „Postpaid“- oder Vertragskarten der Fall ist. Aus Sicht möglicher Nutzer kann diese Eigenschaft ebenso als Vor- wie als Nachteil bewertet werden. Denn gerade der Verfügungsrahmen ist für viele Konsumenten ein Anreiz – gerade bei Reisen ins Ausland, da so sehr flexibel und ohne den ständigen Blick auf den Kontostand Geld am Geldautomaten abgehoben oder bargeldlos in vielen Millionen Akzeptanzsteller der Kreditkartengesellschaften gezahlt werden kann. Die Funktionsweise der Karten ist also denkbar einfach und schnell erklärt: Um mit einer Kreditkarte im Prepaid-Format zahlen oder Geld abheben zu können, muss ausreichend Geld auf dem (Kreditkarten-) Konto vorhanden sein. Wer kein Geld hat, kann nicht nur mit dem Konto zeitweise nicht viel anfangen, sondern muss auch auf die Nutzung der Kreditkarte bis zum nächsten Geldeingang verzichten.

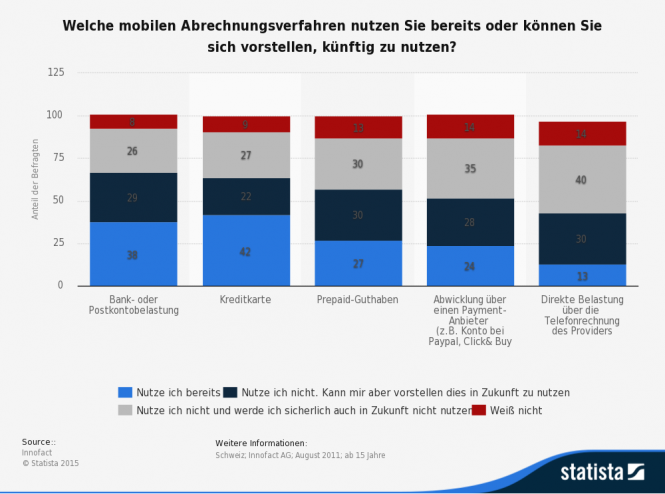

Bezahlungen auf mobilem Wege kommen immer weiter in Mode – auch in Deutschland!

- Welche Grundgebühr berechnet meine Hausbank/die Kreditkartengesellschaft pro Jahr/Monat für die Kreditkarte?

- Gibt es die Möglichkeit, Partnerkarten (kostenlos oder gebührenpflichtig) zu beantragen

- Wie viel Geld kann auf einen Schlag mit der Karte abgehoben werden?

- Wie viele Akzeptanzstellen nennt der Anbieter für bargeldlose Zahlungen?

- Besteht die Möglichkeit, kostenlos Bargeld per Kreditkarte abzuheben?

- Gibt es unterschiedliche Entgelte beim Einsatz in der Heimat oder im Ausland?

2. Was passiert bei nicht ausreichendem Karten-Guthaben?

Möchten Verbraucher mit der Karte Geld abheben oder im Handel bezahlen, ist eine nicht ausreichende Deckung in der Regel vor allem eines: peinlich. Denn ist es möglich, dass das Lesegerät an der Kasse bzw. der Anbieter der Karten die Buchung verweigert, wenn zu wenig Geld verfügbar ist. Eine Kreditlinie ist hierbei nun einmal nicht vorgesehen, so dass selbst minimale Abweichungen des Guthabens von der gewünschten Transaktionssumme dazu führen, dass überhaupt keine Buchung durchgeführt werden kann. Am Geldautomaten besteht immerhin noch die Option, eine geringere Summe abzuheben, die mit dem aktuellen Budget vereinbar ist. Bei Zahlungen per Karte hingegen lässt der Händler vermutlich eher nicht mit sich über den Preis reden. Schlimmer verhält sich die Lage im Ernstfall, wenn Kunden über das Girokonto auf Guthabenbasis mit Kreditkarte regelmäßig Lastschriften abbuchen lassen oder Daueraufträge auf diesem Wege verbuchen. Dann nämlich kann es passieren, dass Rückbuchungen vorgenommen werden, wenn das Guthaben nicht ausreicht.

Möchten Verbraucher mit der Karte Geld abheben oder im Handel bezahlen, ist eine nicht ausreichende Deckung in der Regel vor allem eines: peinlich. Denn ist es möglich, dass das Lesegerät an der Kasse bzw. der Anbieter der Karten die Buchung verweigert, wenn zu wenig Geld verfügbar ist. Eine Kreditlinie ist hierbei nun einmal nicht vorgesehen, so dass selbst minimale Abweichungen des Guthabens von der gewünschten Transaktionssumme dazu führen, dass überhaupt keine Buchung durchgeführt werden kann. Am Geldautomaten besteht immerhin noch die Option, eine geringere Summe abzuheben, die mit dem aktuellen Budget vereinbar ist. Bei Zahlungen per Karte hingegen lässt der Händler vermutlich eher nicht mit sich über den Preis reden. Schlimmer verhält sich die Lage im Ernstfall, wenn Kunden über das Girokonto auf Guthabenbasis mit Kreditkarte regelmäßig Lastschriften abbuchen lassen oder Daueraufträge auf diesem Wege verbuchen. Dann nämlich kann es passieren, dass Rückbuchungen vorgenommen werden, wenn das Guthaben nicht ausreicht.

Die möglichen Folgen aus Sicht der Kartennutzer:

- Mahnungen inklusive möglicher Mahngebühren

- Entgelte, die der Kreditkarten-Anbieter für den technischen Aufwand berechnet

- negative Schufa-Einträge durch den eigentlichen Zahlungs-Empfänger

Sorgsamer Umgang mit der Karte schließt Folgekosten aus

Dies aber sind die schlimmstmöglichen Gefahren, auf die Karteninhaber vorbereitet sein müssen. Die Regel sind solche Schwierigkeiten eher nicht. Dennoch: Aufgrund dieser Gegebenheiten sollten Verbraucher sehr gezielt planen, welche Zahlungen und Buchungen sie über die Karte abwickeln möchten. Zu sagen ist hierbei aber, dass es genau diese Kostenkontrolle ist, die viele Nutzer an der Prepaid-Kreditkarte zu schätzen wissen. Den Überblick über die Kosten verlieren Verbraucher nie. Zumal die meisten Anbieter Kunden weitgehend freie Hand lassen, wenn es um die Festlegung der passenden Guthaben-Summen geht. Beliebt sind die Karten in vielen Fällen insbesondere als Zahlungsmittel im Internet. Viele Händler erlauben gerade bei Einkäufen im Ausland nach wie vor nur die Zahlung per Kreditkarte.

Dies aber sind die schlimmstmöglichen Gefahren, auf die Karteninhaber vorbereitet sein müssen. Die Regel sind solche Schwierigkeiten eher nicht. Dennoch: Aufgrund dieser Gegebenheiten sollten Verbraucher sehr gezielt planen, welche Zahlungen und Buchungen sie über die Karte abwickeln möchten. Zu sagen ist hierbei aber, dass es genau diese Kostenkontrolle ist, die viele Nutzer an der Prepaid-Kreditkarte zu schätzen wissen. Den Überblick über die Kosten verlieren Verbraucher nie. Zumal die meisten Anbieter Kunden weitgehend freie Hand lassen, wenn es um die Festlegung der passenden Guthaben-Summen geht. Beliebt sind die Karten in vielen Fällen insbesondere als Zahlungsmittel im Internet. Viele Händler erlauben gerade bei Einkäufen im Ausland nach wie vor nur die Zahlung per Kreditkarte.

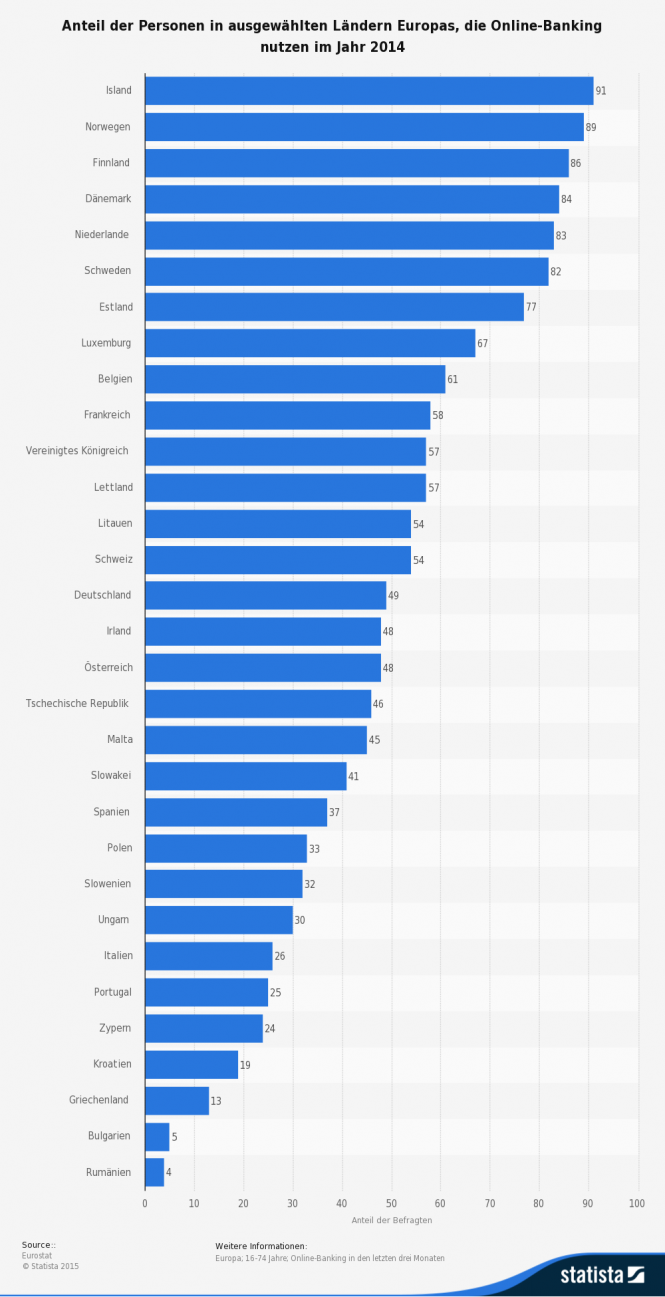

Deutsche Nutzer holen beim Online-Banking langsam aber sicher deutlich auf!

Bei Online-Zahlungen sind Karten besonders hilfreich

Für Kunden ist der Weg ohnehin vorteilhaft, weil die Buchungen meist günstiger als bei den meisten Zahlungsdienstleistern im WWW erledigt werden. Gehört die Prepaid-Kreditkarte zum Girokonto, können Kunden jederzeit auf das gesamte Guthaben zugreifen, ohne eigens Geld auf die Karte transferieren zu müssen. Bei den Dienstleistern hingegen muss erst einmal Geld vom Konto auf den Account überwiesen werden. Und genau dies ist bei einigen Anbietern zumindest mit einer geringen Gebühr verbunden. Die erwähnte Kostenkontrolle erweist sich zudem für Eltern als Chance, die dem Nachwuchs für den ersten Urlaub ohne die Familie zum Taschengeldkonto eine Prepaid-Kreditkarte mit auf den Weg geben möchten, um nicht ständig das gesamte Bargeld mitnehmen zu müssen. So können Kinder und Jugendliche flexibel Geld abheben, wenn welches benötigt wird, oder direkt mit der Karte Zahlungen vornehmen.

Für Kunden ist der Weg ohnehin vorteilhaft, weil die Buchungen meist günstiger als bei den meisten Zahlungsdienstleistern im WWW erledigt werden. Gehört die Prepaid-Kreditkarte zum Girokonto, können Kunden jederzeit auf das gesamte Guthaben zugreifen, ohne eigens Geld auf die Karte transferieren zu müssen. Bei den Dienstleistern hingegen muss erst einmal Geld vom Konto auf den Account überwiesen werden. Und genau dies ist bei einigen Anbietern zumindest mit einer geringen Gebühr verbunden. Die erwähnte Kostenkontrolle erweist sich zudem für Eltern als Chance, die dem Nachwuchs für den ersten Urlaub ohne die Familie zum Taschengeldkonto eine Prepaid-Kreditkarte mit auf den Weg geben möchten, um nicht ständig das gesamte Bargeld mitnehmen zu müssen. So können Kinder und Jugendliche flexibel Geld abheben, wenn welches benötigt wird, oder direkt mit der Karte Zahlungen vornehmen.

3. Kosten für die Prepaid-Kreditkarte als Extra zum Girokonto

Eine Aussage der Art „die typische Prepaid-Karte kostet pro Monat oder Jahr x Euro“ kann sich wegen der teils gravierenden Unterschiede der Konditionen einmal mehr nicht getroffen werden. Bei einigen Anbietern gibt es die Karten bereits als Inklusiv-Leistung. Gerade bei einem Girokonto für junge Leute stoßen Verbraucher im Kontovergleich auf einen solchen Service. Dahinter verbirgt sich vielfach das Ziel einer langfristigen Kundenbindung. Zufriedene Schüler und Studenten bleiben einer Bank, von deren Angebot sie überzeugt sind, gerne auch im aktiven Berufsleben treu. Doch auch Berufstätige können die Guthabenkarten mit etwas Glück kostenlos erhalten. Allzu üppig fällt die Auswahl der Banken mit diesem Service aber nicht aus. Typischer sind Angebote, wie sie in den Wirecard Bank Erfahrungen nachzulesen sind. Die Bank aus Nürnberg spricht Verbraucher an, die gezielt ein Konto ohne Schufa-Anfrage suchen, weil sie aufgrund ihrer finanziellen Situation andernorts kein Girokonto mit Kreditkarte bekommen würden.

Eine Aussage der Art „die typische Prepaid-Karte kostet pro Monat oder Jahr x Euro“ kann sich wegen der teils gravierenden Unterschiede der Konditionen einmal mehr nicht getroffen werden. Bei einigen Anbietern gibt es die Karten bereits als Inklusiv-Leistung. Gerade bei einem Girokonto für junge Leute stoßen Verbraucher im Kontovergleich auf einen solchen Service. Dahinter verbirgt sich vielfach das Ziel einer langfristigen Kundenbindung. Zufriedene Schüler und Studenten bleiben einer Bank, von deren Angebot sie überzeugt sind, gerne auch im aktiven Berufsleben treu. Doch auch Berufstätige können die Guthabenkarten mit etwas Glück kostenlos erhalten. Allzu üppig fällt die Auswahl der Banken mit diesem Service aber nicht aus. Typischer sind Angebote, wie sie in den Wirecard Bank Erfahrungen nachzulesen sind. Die Bank aus Nürnberg spricht Verbraucher an, die gezielt ein Konto ohne Schufa-Anfrage suchen, weil sie aufgrund ihrer finanziellen Situation andernorts kein Girokonto mit Kreditkarte bekommen würden.

Zu den Banken, bei denen Guthabenkarten (in diesem Fall vom Anbieter VISA) beantragt werden können, ist die Commerzbank. Girokonto Erfahrungen mit diesem Angebot zeigen, dass das Produkt an Kunden mit einem Mindestalter von nur 14 Jahren vergeben wird. Minderjährige Kartennutzer zahlen keine Jahresgebühr, Erwachsene bekommen die Karte gegen eine Gebühr von 29,90 Euro pro Jahr. Die Abhebungsgebühren am Geldautomaten liegen bei mindestens 5,98 Euro bzw. 1,95 % des Abhebungsbetrags. Am Schalter fremder Banken zahlen Kunden ebenfalls 5,98 Euro oder 3 % des jeweiligen Umsatzbetrags. Werden Waren und Dienstleistungen außerhalb der Eurozone mit der Karte bezahlt, beträgt das Entgelt 1,5 % des Umsatzbetrags. Auf Wunsch gibt es die Karte für nur 5,00 Euro Aufpreis als Motivkarte. Beispielhaft sei zudem erwähnt, dass Kunden bei ausreichend Guthaben täglich über 600 Euro, pro Woche über 2.000 Euro und monatlich über 4.000 Euro per Prepaid-Kredit verfügen können.

Dass die Angebote aus dieser Nische des Marktes oft höhere Grundgebühren vorsehen, sollte nur bedingt als Ausschlusskriterium bewertet werden. Eine höhere Kartengebühr kann durchaus sinnvoll sein, wenn Kunden dafür faire Konditionen für Abhebungen am Geldautomaten zugesichert werden von der Anbieter-Bank. Hier entscheidet der einzelne Kunde anhand der wahrscheinlichen Kartennutzung, welches Produkt das günstigste ist, wenn Verbraucher eine Prepaid-Kreditkarte als Extra zum Girokonto nutzen möchten.

4. Vorteil der Prepaid-Kreditkarte: keine Probleme mit der Schufa

Die garantierte Übersichtlichkeit aller Ausgaben und der Ausschluss des bei „normalen“ Karten generell bestehenden Verschuldungsrisikos, das generell mit der Prepaid-Kreditkarte einhergeht, sowie die begrenzten negativen Auswirkungen eines Kartenmissbrauchs durch Dritte nach Verlust oder Diebstahl sind nur drei wichtige Faktoren. Erwähnt sei an dieser Stelle auch eine weitere zentrale Eigenschaft eines Prepaid Girokontos samt Kredit. Hier geht es um das für Verbraucher mit negativen Schufa-Einträgen so schwierige Thema der Bonität. Schufa-Auskünfte sind dank der Karten-Verwendung auf Guthabenbasis unnötig.

Die garantierte Übersichtlichkeit aller Ausgaben und der Ausschluss des bei „normalen“ Karten generell bestehenden Verschuldungsrisikos, das generell mit der Prepaid-Kreditkarte einhergeht, sowie die begrenzten negativen Auswirkungen eines Kartenmissbrauchs durch Dritte nach Verlust oder Diebstahl sind nur drei wichtige Faktoren. Erwähnt sei an dieser Stelle auch eine weitere zentrale Eigenschaft eines Prepaid Girokontos samt Kredit. Hier geht es um das für Verbraucher mit negativen Schufa-Einträgen so schwierige Thema der Bonität. Schufa-Auskünfte sind dank der Karten-Verwendung auf Guthabenbasis unnötig.

Und noch ein Punkt muss erwähnt werden. Nicht nur auf die Bonitätsprüfung verzichten Banken bei Prepaid-Konten und Karten des gleichen Formats. Auf bleibt die sonst übliche Meldung des Vertrags an die Schufa meist aus, wie es bei Kreditkarten mit Verfügungsrahmen gang und gäbe ist. Dann jedoch deshalb, weil die Kreditkarte im Grunde eine Art Abrufdarlehen darstellt, das abhängig vom Einkommen auf dem Konto verbucht wird. Und diese Kreditlinie ist nun einmal relevant für die Bonität.

5. Fazit zur Prepaid-Kreditkarte als Extra zum Girokonto:

Für Verbraucher, die Kreditkarten bewusst als Kreditrahmen für wichtige Ausgaben oder langgehegte Konsum-Anschaffungen nutzen möchten, ist es natürlich wenig sinnvoll, eine Prepaid-Kreditkarte als Extra zum Girokonto nutzen. Kunden, die nur die Zahlungsvorzüge einer Kreditkarte aus ihrem eigenen Guthaben heraus bevorzugen, sind die Prepaid-Karten eine mehr als interessante Lösung. Selbst wenn die Nutzungsentgelte vielfach höher als bei einer Karte mit Verfügungsrahmen ausfallen. Diese Mehrkosten sind insbesondere dann hinnehmbar, wenn Karten nur in Ausnahmefällen genutzt werden sollen. Zum Beispiel im Urlaub. Konsumenten, die wissen, dass sie schon beim normalen Girokonto mit Dispo gerne über ihre Verhältnisse leben, sollten sich unbedingt mit den diversen Prepaid-Angeboten beschäftigen. Denn gerade sie gegen auf Nummer Sicher, indem sie sich gar nicht erst in Versuchung bringen.

Für Verbraucher, die Kreditkarten bewusst als Kreditrahmen für wichtige Ausgaben oder langgehegte Konsum-Anschaffungen nutzen möchten, ist es natürlich wenig sinnvoll, eine Prepaid-Kreditkarte als Extra zum Girokonto nutzen. Kunden, die nur die Zahlungsvorzüge einer Kreditkarte aus ihrem eigenen Guthaben heraus bevorzugen, sind die Prepaid-Karten eine mehr als interessante Lösung. Selbst wenn die Nutzungsentgelte vielfach höher als bei einer Karte mit Verfügungsrahmen ausfallen. Diese Mehrkosten sind insbesondere dann hinnehmbar, wenn Karten nur in Ausnahmefällen genutzt werden sollen. Zum Beispiel im Urlaub. Konsumenten, die wissen, dass sie schon beim normalen Girokonto mit Dispo gerne über ihre Verhältnisse leben, sollten sich unbedingt mit den diversen Prepaid-Angeboten beschäftigen. Denn gerade sie gegen auf Nummer Sicher, indem sie sich gar nicht erst in Versuchung bringen.

Das könnte sie auch interessieren: Girokonto kündigen

Bilderquellen: shutterstock.com

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung