- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Die Abkürzung „SEPA“ ist wohl jedem Verbraucher mittlerweile schon diverse Male begegnet. Was sich genau hinter dem Akronym verbirgt, ist vielen Bürgern aber auch weiterhin gar nicht klar. Dass die Buchstaben für die „Single European Payments Area“ stehen, kann kaum jemand in Umfragen direkt ohne langes Nachdenken formulieren. Gemeint ist mit dem Begriff der einheitlichen Raum für den Zahlungsverkehr in der Eurozone. Diese Tatsache verdeutlicht bereits, um was es unter anderem geht: Um die Abwicklung von Bank-Transaktionen zwischen Kunden und Banken in Ländern mit der Gemeinschaftswährung Euro. 28 Mitgliedsstaaten gehören inzwischen zum Euro-Währungsraum, was wiederum bedeutet, dass Zahlungen in eben diesen 28 Ländern nach dem SEPA-Format abgewickelt werden. Doch nicht nur in diesen Staaten. Denn auch weitere Ländern wie die Schweiz beteiligen sich am SEPA-Verfahren. Zu den weiteren „SEPA-Ländern“ gehören die kleinen Staaten Liechtenstein, Monaco, San Marino und Vatikanstaat sowie Island und Norwegen.

Rechtlicher und zeitlicher Hintergrund des SEPA-Systems:

- gemeinsames System ermöglicht schnellere und effizientere Buchungen

- gewisse Unterschiede zwischen Verbraucher- und Geschäfts-Transaktionen

- nicht nur Euro-Länder sind am System beteiligt

- innerhalb Deutschlands reicht die IBAN für die Ausführung

- System trat ab 2009 schrittweise in Kraft

- Teilnahme von insgesamt 34 Ländern (vor allem alle EU-/ und EWR-Staaten)

1. SEPA-System wurde in Mitgliedsstaaten schrittweise realisiert

Das SEPA-Verfahren und seine Auswirkungen auf den Kundenalltag sind also nicht allein für deutsche Bankkunden von Bedeutung, sondern in weiten Teilen Europas. Entwickelt wurde Einheits-System für alle gängigen bargeldlosen Transaktionen wie Lastschriften, Daueraufträge und Überweisungen. Vormals waren in den einzelnen Mitgliedsländern unterschiedliche Systeme gebräuchlich, die Zahlungsabwicklungen zu einem komplizierten Unterfangen machten – vor allem für den Endverbraucher. Zur Umstellung auf das Verfahren kam es im eigentlichen Sinne am 01. Februar 2014, doch aus Verbrauchersicht sieht der Gesetzgeber eine Übergangsfrist vor. An dieser Stelle erfahren Leser alles Wissenswerte rund um das SEPA-Verfahren und seine Auswirkungen auf den Kundenalltag. Viele der gängigen Sorgen sind vollkommen unbegründet, auch wenn die lange Zahlenfolge manchen Bankkunden auch weiterhin abschreckt. Einen Weg vorbei an SEPA-Transaktionen gibt es für deutsche Verbraucher ohnehin nicht mehr.

Das SEPA-Verfahren und seine Auswirkungen auf den Kundenalltag sind also nicht allein für deutsche Bankkunden von Bedeutung, sondern in weiten Teilen Europas. Entwickelt wurde Einheits-System für alle gängigen bargeldlosen Transaktionen wie Lastschriften, Daueraufträge und Überweisungen. Vormals waren in den einzelnen Mitgliedsländern unterschiedliche Systeme gebräuchlich, die Zahlungsabwicklungen zu einem komplizierten Unterfangen machten – vor allem für den Endverbraucher. Zur Umstellung auf das Verfahren kam es im eigentlichen Sinne am 01. Februar 2014, doch aus Verbrauchersicht sieht der Gesetzgeber eine Übergangsfrist vor. An dieser Stelle erfahren Leser alles Wissenswerte rund um das SEPA-Verfahren und seine Auswirkungen auf den Kundenalltag. Viele der gängigen Sorgen sind vollkommen unbegründet, auch wenn die lange Zahlenfolge manchen Bankkunden auch weiterhin abschreckt. Einen Weg vorbei an SEPA-Transaktionen gibt es für deutsche Verbraucher ohnehin nicht mehr.

2. So setzen sich IBAN und BIC im Einzelnen zusammen

Viele Banken nehmen Kunden am Terminal oder beim Online-Banking die Arbeit nach wie vor ab – wenigstens bei nationalen Überweisungen. So können Verbraucher bei bundesweiten Transaktionen noch immer vielfach die achtstellige Bankleitzahl sowie die Kontonummer eingeben, so dass die Umwandlung in die fürs SEPA-Verfahren erforderliche IBAN – die sogenannte International Bank Account Number – als internationale Kontonummer vornimmt. Eine echte Erleichterung. Gerade Verbraucher, die nur selten manuell (per Online-Kontozugang oder am Terminal in der Bankfiliale) Überweisungen vornehmen oder Daueraufträge einrichten, haben manchmal Probleme, angesichts der langen Zahlenkombination den Überblick zu behalten. Ersetzt wird im Rahmen der neuen Rechtslage auch das vorherige Lastschriftmandat. An seine Stelle rückt das „SEPA-Lastschriftmandat“, so dass seit Herbst 2013 an diesem Punkt Kontodaten ebenfalls in Form der IBAN und (samt BIC) ausgetauscht werden bei Transaktionen.

Viele Banken nehmen Kunden am Terminal oder beim Online-Banking die Arbeit nach wie vor ab – wenigstens bei nationalen Überweisungen. So können Verbraucher bei bundesweiten Transaktionen noch immer vielfach die achtstellige Bankleitzahl sowie die Kontonummer eingeben, so dass die Umwandlung in die fürs SEPA-Verfahren erforderliche IBAN – die sogenannte International Bank Account Number – als internationale Kontonummer vornimmt. Eine echte Erleichterung. Gerade Verbraucher, die nur selten manuell (per Online-Kontozugang oder am Terminal in der Bankfiliale) Überweisungen vornehmen oder Daueraufträge einrichten, haben manchmal Probleme, angesichts der langen Zahlenkombination den Überblick zu behalten. Ersetzt wird im Rahmen der neuen Rechtslage auch das vorherige Lastschriftmandat. An seine Stelle rückt das „SEPA-Lastschriftmandat“, so dass seit Herbst 2013 an diesem Punkt Kontodaten ebenfalls in Form der IBAN und (samt BIC) ausgetauscht werden bei Transaktionen.

Erforderliche Informationen sind im Einzelfall also:

- die BIC

- die IBAN (je nach Land zwischen 15 und maximal 34 Stellen)

- der Name des Bankinstituts, zu dem Zahlungen erfolgen

- einen Verwendungszweck (mit max. 140 Zeichen)

Banken nehmen Kunden am Terminal noch die Daten-Umwandlung ab

Die Länge der internationalen Kontonummer übrigens ist nicht einheitlich, deutsche Kunden haben bis dato immer eine 22-stellige Zahlenfolge. Die IBAN setzt sich aus der jeweiligen Länderkennung (in Deutschland „DE“), einer Prüfziffer sowie den nationalen Kontodaten zusammen, die wiederum aus der Kontonummer und der BLZ bestehen. Die Abkürzung „BIC“ übrigens steht bedeutet „Business Identifier Code“ und meint einen Code-Standard für die Kennzeichnung der Ziel-Bank. Für normale Transaktionen reicht Verbrauchern die IBAN, wenngleich die BIC normalerweise standardisiert ebenso vom Zahlungsempfänger übermittelt wird. Schon aus Gründen der Sicherheit und als Prüfungs-Hilfestellung für Zahlungen im SEPA-Raum, da die Identifizierung der Ziel-Bank so besonders leicht fällt. Eine gängige Alternativ-Bezeichnung für die BIC ist auch der Begriff „Swift-Code“.

Die Länge der internationalen Kontonummer übrigens ist nicht einheitlich, deutsche Kunden haben bis dato immer eine 22-stellige Zahlenfolge. Die IBAN setzt sich aus der jeweiligen Länderkennung (in Deutschland „DE“), einer Prüfziffer sowie den nationalen Kontodaten zusammen, die wiederum aus der Kontonummer und der BLZ bestehen. Die Abkürzung „BIC“ übrigens steht bedeutet „Business Identifier Code“ und meint einen Code-Standard für die Kennzeichnung der Ziel-Bank. Für normale Transaktionen reicht Verbrauchern die IBAN, wenngleich die BIC normalerweise standardisiert ebenso vom Zahlungsempfänger übermittelt wird. Schon aus Gründen der Sicherheit und als Prüfungs-Hilfestellung für Zahlungen im SEPA-Raum, da die Identifizierung der Ziel-Bank so besonders leicht fällt. Eine gängige Alternativ-Bezeichnung für die BIC ist auch der Begriff „Swift-Code“.

Auch wenn die BIC bei allen Überweisungen bis zum Jahr 2016 mit genannt werden muss: Die Daten werden bei digitalen Transaktionen zumeist durch die Banken-Software und -Systeme automatisch ermittelt. So reichen oftmals die vor der System-Einführung üblichen Daten mit Bankleitzahl und Kontonummer sowie Adressaten-Namen. Doch zukünftig müssen Unternehmen und Verbraucher selbst alle Informationen selbst eingeben. Es

Wissenswertes zu IBAN und Co.:

In anderen Ländern zeichnen sich merkliche Unterschiede zu den deutschen Gegebenheiten ab. Die Länge der Zahlen variiert in den Nutzungsländern zwischen 15 (z.B. Norwegen) und bis zu 34 (Malta) Stellen. Die Landesgröße und somit die Zahl der potentiellen Nutzer vor Ort hat also nicht zwingend Einfluss auf die Zahl der IBAN-Stellen. Banknamen und BIC spielen bei Inlandszahlungen keine Rolle, müssen aber bei Abwicklungen zwischen Absendern und Empfängern in verschiedenen Mitgliedsstaaten der SEPA-Zone grundsätzlich angegeben werden!

In anderen Ländern zeichnen sich merkliche Unterschiede zu den deutschen Gegebenheiten ab. Die Länge der Zahlen variiert in den Nutzungsländern zwischen 15 (z.B. Norwegen) und bis zu 34 (Malta) Stellen. Die Landesgröße und somit die Zahl der potentiellen Nutzer vor Ort hat also nicht zwingend Einfluss auf die Zahl der IBAN-Stellen. Banknamen und BIC spielen bei Inlandszahlungen keine Rolle, müssen aber bei Abwicklungen zwischen Absendern und Empfängern in verschiedenen Mitgliedsstaaten der SEPA-Zone grundsätzlich angegeben werden!

3. Transaktions-Abwicklung im System grundsätzlich in EURO

Als das neue System 2014 eingeführt wurde, bedeuteten das SEPA-Verfahren und seine Auswirkungen auf den Kundenalltag im ersten Schritt vor allem Arbeit für Dienstleister und Händler. Sie waren von Rechts wegen gezwungen, Kunden zügig Informationen zur neuen Vorgehensweise beim Zahlungsverkehr zukommen zu lassen. Vormals existierende Ermächtigungen für Lastschriften waren zwar wie gehabt gültig, mussten aber durch die entsprechenden Lastschriften nach dem neuen Format ausgetauscht werden bzw. erneut bestätigt werden. Gerade vielen Internet-Unternehmen ist dies aber anfangs nicht bewusst gewesen, welche Anforderungen das Gesetz an sie stellt. Weiterhin benötigen Unternehmen und Händler (auch Selbstständige, Freiberufler und andere Gewerbetreibende) eine spezielle Gläubiger-ID, die sie ebenfalls ihren Kunden und Partner mitteilen und vorab bei der Deutschen Bundesbank beantragen mussten.

Als das neue System 2014 eingeführt wurde, bedeuteten das SEPA-Verfahren und seine Auswirkungen auf den Kundenalltag im ersten Schritt vor allem Arbeit für Dienstleister und Händler. Sie waren von Rechts wegen gezwungen, Kunden zügig Informationen zur neuen Vorgehensweise beim Zahlungsverkehr zukommen zu lassen. Vormals existierende Ermächtigungen für Lastschriften waren zwar wie gehabt gültig, mussten aber durch die entsprechenden Lastschriften nach dem neuen Format ausgetauscht werden bzw. erneut bestätigt werden. Gerade vielen Internet-Unternehmen ist dies aber anfangs nicht bewusst gewesen, welche Anforderungen das Gesetz an sie stellt. Weiterhin benötigen Unternehmen und Händler (auch Selbstständige, Freiberufler und andere Gewerbetreibende) eine spezielle Gläubiger-ID, die sie ebenfalls ihren Kunden und Partner mitteilen und vorab bei der Deutschen Bundesbank beantragen mussten.

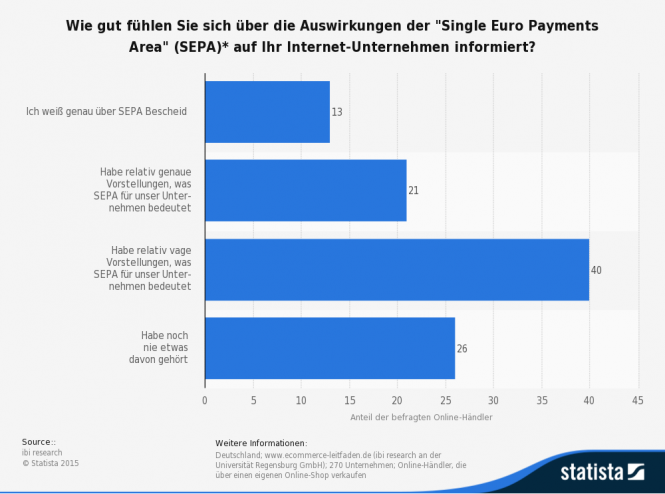

Händler hatten der Statistik zufolge nur unzureichendes Wissen über die Folgen der SEPA-Umstellung

Hintergrund des SEPA-Verfahrens war und ist es trotz des anfänglichen Missmuts auf Seiten der Verbraucher und Unternehmen aus der gesamten Wirtschaft, die zuvor bestehende klare Trennung zwischen Zahlungen im Inland und den Zahlungsverkehr über Landesgrenzen hinaus aufzuheben. Auch wenn einige der angeschlossenen Staaten (Bsp. Schweiz) nicht zur Eurozone gehört: Die Abwicklung der erteilten Aufträge erfolgt dennoch grundsätzlich in der Gemeinschaftswährung Euro. Ein gewisses juristisches Problem stellte von Anfang an das Lastschriftmandat dar. Dieses gilt zwar ohne zeitliche Befristung, wenn es einmal erteilt und nicht widerrufen wird. Jedoch heißt es im Regelwerk, dass Kunden, die von ihrem Firmenkonto oder dem privaten Konto ausführen lassen, das Einrichten von Lastschriften eigentlich durch die eigene Unterschrift bestätigen müssen. Diese schriftliche Mandats-Zeichnung aber gestaltet sich erwartungsgemäß kompliziert. Mittlerweile jedoch hat sich das System soweit eingespielt, dass die Mandate auch ohne persönliche Unterschrift akzeptiert werden, ohne dass Händler Bußgelder für Zuwiderhandlungen in Kauf nehmen müssen.

Die verschiedenen Varianten für die Zahlungen im SEPA-System

Die Entwickler des Systems für die einheitliche Zahlungsabwicklung in der Eurozone und den anderen beteiligten Staaten haben sich sehr genau die verschiedenen Ziel- und Nutzergruppen des Zahlungsverkehrs angeschaut und daraus die nötigen Schritte abgeleitet. Eine Vereinfachung des Systems gab es Anfang 2014. Im Februar des besagten Jahres kam es insofern zu einer Korrektur, dass bei Abwicklungen zwischen Kunden deutscher Institute allein die IBAN ausreicht, um Zahlungen erfolgreich abzuschließen. Und zwar ohne zusätzliche Kontoführungsgebühren Bei Zahlungen ins Ausland aber müssen Absender nach wie vor zudem die BIC und den jeweiligen Banknamen angeben. Weshalb Verbraucher auf die genaue Eingabe der Daten achten sollten, zeigt sich daran, dass erst einmal auf den Weg gebrachte Zahlungen manuell nicht mehr beeinflusst werden können. So braucht es in diesem Fall eine ausdrückliche Rückzahlungsforderung, die mit einigen Mühen verbunden sein kann.

Die möglichen Nutzungswege für den Zahlungsverkehr:

- Standard-Überweisungen nach Ende 2009 gestarteten Format (mit max. 140 Zeichen als Raum für die Angabe des Verwendungszwecks)

- sogenannte „Basislastschriften“, wie sie bei Verbraucher-Zahlungen üblich sind

- Firmenlastschriften mit sehr kurzer Ausführungszeit und ohne Recht zum Widerspruch

- Kartenzahlungen innerhalb des Mitglieder-Verbundes

Nutzer eines Firmenkontos müssen umso mehr sicherstellen, dass alle Informationen richtig eingegeben wurden, da sie sich nicht wie Verbraucher auf ein achtwöchiges Recht zur Rückgabe der Lastschrift – in diesem Fall genauer: der SEPA-Basislastschrift – entscheiden können.

n26Jetzt zum Testsieger N26: www.n26.com/de4. Klare Fristvorgaben für den Fall einer Rückbuchung

Einmal erteilte Mandate erlöschen automatisch nach 36 Monaten ohne getätigte Transaktionen. Verweigern Empfänger den ausdrücklichen Lastschriftwiderruf, können Kontonutzer eine Sperrung für nicht zulässige Buchungen einrichten bei ihrer Bank. Auf der anderen Seite können Lastschriften mit Bezug zu ein und demselben Mandat können durch Adressaten (oder auf Wunsch der Kontoinhaber) zu einer einzigen Buchung zusammengefasst werden. Nicht zulässigen Abbuchungen können Verbraucher dank des Systems länger als früher, nämlich für 13 Monate widersprechen. Kontoauszüge sollten also stets auf ihre Richtigkeit hin studiert werden. Für Basislastschriften mit gültigem Mandat liegt die Rückgabefrist bei acht Wochen. Eine Begründung ist nicht nötig, als Beginn der Frist gilt der Tag der Belastung auf dem Konto.

Einmal erteilte Mandate erlöschen automatisch nach 36 Monaten ohne getätigte Transaktionen. Verweigern Empfänger den ausdrücklichen Lastschriftwiderruf, können Kontonutzer eine Sperrung für nicht zulässige Buchungen einrichten bei ihrer Bank. Auf der anderen Seite können Lastschriften mit Bezug zu ein und demselben Mandat können durch Adressaten (oder auf Wunsch der Kontoinhaber) zu einer einzigen Buchung zusammengefasst werden. Nicht zulässigen Abbuchungen können Verbraucher dank des Systems länger als früher, nämlich für 13 Monate widersprechen. Kontoauszüge sollten also stets auf ihre Richtigkeit hin studiert werden. Für Basislastschriften mit gültigem Mandat liegt die Rückgabefrist bei acht Wochen. Eine Begründung ist nicht nötig, als Beginn der Frist gilt der Tag der Belastung auf dem Konto.

Vorsicht bei Rückbuchungen und fehlender Kontodeckung!

Kosten können Kunden entstehen, wenn Mandate wiederholt nicht eingelöst werden können, weil es der Kontostand nicht zulässt. In anderen Ländern der EU sind nach wie vor teils höhere Entgelte in dieser Hinsicht fällig als in Deutschland. Bevor Lastschrift-Mandate vom Empfänger eingelöst werden können, müssen sie Zahlungsleistern eine entsprechende Mitteilung zum Zeitpunkt der Fälligkeit zukommen lassen. Vielfach geschieht dies über die postalische oder digitale Zustellung der Rechnung mit dem jeweiligen Termin. Mindestens 14 Kalendertage vor der Abbuchung muss die sogenannte „Prenotification“ als Vorankündigung erfolgen – allerdings können individuelle Regelungen zwischen den beteiligten Parteien getroffen werden.

Verbraucher haben in der Vergangenheit immer wieder berichtet, dass sich die Rückholung (nicht) berechtigter Zahlung gerade bei Zielbanken im Ausland mitunter schwierig gestaltet. Die Banken ihrerseits versprechen Kunden, die ein Girokonto online eröffnen oder die Filiale für die Kontoeröffnung nutzen mittlerweile, ihnen in besserer Weise als zu Beginn des SEPA-Verfahren behilflich zu sein, wenn es zu Überweisungsfehlern oder Rückbuchungen kommt.

5. Fazit zu den Auswirkungen des SEPA-Verfahrens für Verbraucher:

Auch wenn das System noch immer regelmäßig in der Kritik steht, haben sich die deutschen Bankkunden mittlerweile weitgehend an die Eingabe der längeren IBAN-Daten gewöhnt. Zudem ist zu sagen, dass die Rechtslage keineswegs nur zulasten der Verbraucher verändert wurde. Kunden etwa, die mit den geltenden Widerrufsfristen vertraut sind, wissen um die Chancen, sich gegen unberechtigte Transaktionen auch nach mehreren Monaten noch wehren zu können.

Auch wenn das System noch immer regelmäßig in der Kritik steht, haben sich die deutschen Bankkunden mittlerweile weitgehend an die Eingabe der längeren IBAN-Daten gewöhnt. Zudem ist zu sagen, dass die Rechtslage keineswegs nur zulasten der Verbraucher verändert wurde. Kunden etwa, die mit den geltenden Widerrufsfristen vertraut sind, wissen um die Chancen, sich gegen unberechtigte Transaktionen auch nach mehreren Monaten noch wehren zu können.

Bilderquellen: shutterstock.com

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung