- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Sie suchen das beste Girokonto? Unser großer Girokontovergleich & Test soll Ihnen dabei helfen, das beste und günstigste Angebot zu finden. Anhand von bestimmten Kriterien haben wir die Kontoangebote der Kreditinstitute miteinander verglichen und stellen Ihnen nachfolgend unseren besten Testsieger 2025 vor.

Bestes Girokonto finden – in 2 Minuten mit unserem Girokonto Vergleich

- Alle Daten werden täglich aktualisiert

- Kostenlos & unabhängig das günstigste Girokonto berechnen

- Die Top-10-Angebote auf einen Blick

Der Weg zum Girokonto Testsieger ist kurz – der Vergleichsrechner braucht nur wenige Angaben. Zunächst wird der monatliche Zahlungseingang in € abgefragt, denn bei einigen Angeboten ist eine regelmäßige Einzahlung Bedingung. Wer schwankende Einnahmen hat, gibt am besten einen vorsichtig geschätzte Wert ein.

Im nächsten Schritt des „Kostenloses Girokonto Vergleich“, müssen die Kartenwünsche eingegeben werden. Soll eine EC-Karte dabei sein oder vielleicht sogar eine Kreditkarte? Als Kreditkarten zählt der Girokontovergleich auch Debitkarten, also VISA-Karten oder MasterCards, bei denen das Geld sofort und nicht nur einmal im Monat vom Konto abgebucht wird.

Wer Schüler oder Student ist, sollte das im nächsten Schritt angeben und so von besonderen Angeboten profitieren. Schließlich will der Girokonto Preisvergleich & Girokonto Test noch wissen, wie hoch das durchschnittliche Guthaben in € und wie hoch das durchschnittliche Minus ist und an wie vielen Tagen man in den roten Zahlen ist. Der Vergleichsrechner im „Konto eröffnen Vergleich“ rechnet immer mit 30 Tagen, wer also angibt, dass er durchschnittlich 20 Tage im Plus ist, bei dem wird für 10 Tage ein Minus unterstellt. Für 20 Tage werden dann Guthabenzinsen auf das durchschnittliche Guthaben berechnet, für 10 Tage Sollzinsen bzw. Dispozinsen als Kosten für das durchschnittliche Minus.

Auf Basis dieser Angaben werden im Girokontovergleich zunächst die Zinsen für Guthaben und für Schulden getrennt berechnet. Anschließend wird die Summe der Gebühren, beispielsweise für EC- oder Kreditkarten ermittelt und am Ende schließlich die Gesamtkosten oder der Gesamtertrag ausgewiesen, das finanziell günstigste Angebot steht am Beginn.

Ob dort auch der Service stimmt, zeigt unser Girokonto Test. Am besten, man vergleicht die günstigsten Angebote individuell und findet sein bestes Konto – oder wählt gleich unseren Girokonto Testsieger.

n26JETZT BEIM ANBIETER ANMELDEN: www.n26.comCheckliste: Das zeichnet einen seriösen Anbieter aus

Allgemein werden Banken in Deutschland vergleichsweise streng reglementiert. Wirklich unseriöse Anbieter sind im Vergleichsrechner deshalb nur selten zu finden. Trotzdem lohnt es sich, auf einige Kriterien zu achten, die die besten Girokonten jedenfalls erfüllen sollten.

- Keine überteuerten Dispozinsen: Auch fleißige Sparer können mal ins Minus rutschen, Banken mit extrem hohen Sollzinsen sollte man daher meiden. Gute Dispozinsen bewegen sich im Bereich von 7% bis 9%. Wer natürlich nie ins Minus rutscht, der kann den Vergleich der Dispozinsen auch außen vor lassen. In unserem Bankkonto Vergleich haben wir jedoch auch Anbieter mit mehr als 15% Dispozinsen gefunden.

- Deutsche Niederlassung: In Deutschland sind Einlagen besonders gut abgesichert, unterliegt die Bank der deutschen Einlagensicherung, ist das deshalb ein Pluspunkt. Auch deutsche Töchter ausländischer Banken wie ING oder der Consorsbank sind rechtlich deutsche Banken und unterliegen deutschen Gesetzen und der Einlagensicherung.

- Keine falschen Versprechungen: Zur Werbung gehören Eigenlob und Übertreibungen, wer zu viel verspricht, bei dem ist beim Bankkonto Vergleich aber Vorsicht geboten.

- Kein Verkaufsdruck: Girokonten sind für die Banken wenig lukrativ. Sie sollen vor allem den Kontakt zum Kunden herstellen, der dann auch Tages- und Festgeldkonten oder Depots bei der Bank eröffnen soll.

- Kartengebühren: Eine EC- oder Kreditkarte muss nicht sein, wer aber darauf Wert legt sollte darauf achten, ob dieser Service kostenpflichtig ist. Allerdings ist natürlich ohne einer solchen Karte der Bezug von Bargeld am Geldautomaten nicht möglich. Daher bieten die meisten Banken eine Karte, wenn nicht sogar beide, kostenlos an. Eine separate Karte für Tagesgeldkonten gibt es hingegen nicht bzw. sind sehr selten.

- Keine versteckten Gebühren: Gebühren für Kontoauszüge, Überweisungen oder Abhebungen sollte es nicht geben. Der Gesetzgeber hat sogar gefordert, dass diese teilweise kostenlos sein müssen.

- Partner zum Geldabheben: Im Supermarkt, am Fahrkartenautomat und erst recht beim Online-Shopping, fast überall lässt sich ohne Bargeld mit Karte zahlen. Trotzdem braucht man hin und wieder Bares vom Konto. Das sollte idealerweise kostenlos an möglichst vielen Geldautomaten möglich sein. Das eine bargeldlose Zahlung mit Karte im Geschäft für den Kunden ebenfalls für 0,- € möglich ist, sollte klar sein.

Bestes Girokonto 2025: DKB-Cash Girokonto der DKB

Unser Testsieger 2025 im Vergleich: das N26 Konto ohne Kontoführungsgebühren

Unser Testsieger 2025: das Girokonto der DKB

Unsere umfassenden Erfahrungen sprechen eine deutliche Sprache: Das Girokonto der DKB überzeugt in unserem Test in fast allen Bereichen und hat insgesamt das beste Angebot vorzuweisen und ist daher unser bestes Konto und Girokonto Testsieger. In erster Linie zeichnet sich das Bankkonto durch seine dauerhafte Gebührenfreiheit aus. Das bedeutet, dass Kunden Kontoführungsgebühren getrost als Kosten streichen können. Und das Beste daran ist: die DKB stellt ihren Kunden dafür, dass die Girokonten kostenlos sind, keine Bedingungen. Häufig müssen Girokonten von anderen Anbietern beispielsweise als Gehaltskonto genutzt werden und somit einen bestimmten monatlichen Mindestgeldeingang vorweisen. Wenn das nicht der Fall ist, dann gibt es diese Girokonten auch nicht mehr kostenlos. Das ist bei der DKB absolut nicht der Fall und ist somit – wie unser Test ausführlich zeigt – für so ziemlich alle Zielgruppen geeignet. Auch für diejenigen, die das Konto zunächst testen wollen oder als zusätzliches Konto nutzen möchten.

Das Girokonto im „Konto eröffnen Vergleich“ ist für alle da

Unser Test im „Konto eröffnen Vergleich“ zeigt: Auch Schüler, Studenten und sogar Minderjährige können ein Girokonto nutzen und von dem Leistungsumfang und den tollen Konditionen profitieren. Auch für diese Zielgruppe ist das Angebot der DKB damit bestes Konto. Kleine Einschränkungen gibt es für unter 18 jährige, die das Girokonto lediglich auf Guthabenbasis nutzen können, es bleibt jedoch dauerhaft kostenlos, auch ohne Nachweise. Dadurch unterscheidet es sich von vielen anderen Girokonten anderer Anbieter. Hat man aber das Girokonto bereits im Jugendalter eröffnet (bzw. von den Eltern eröffnen lassen), kann man dieses auch bis ins hohe Alter nutzen und muss nicht auf ein anderes Kontomodell umsteigen. Weder die Konditionen, noch der Leistungsumfang ändern sich.

Mit der Ausnahme, dass man, je nach Bonität und Einkommen, auch einen Dispokredit bekommen kann. Der günstige Dispokredit mit bis zu 1.000 Euro Sofort-Dispo sind bei der DKB möglich, wie unser Girokonto Test zeigt. Möchte man kurzfristig einen finanziellen Engpass überbrücken, könnte ein Dispo durchaus hilfreich sein. Rote Zahlen zu schreiben sollte jedoch lieber eine Ausnahme bleiben, da die Dispozinsen mit 6,9 Prozent nicht unbedingt zu den teuersten am Markt gehören, aber dennoch nur in Ausnahmefällen genutzt werden sollte. Die Einrichtung an sich, ist natürlich kostenlos. Sofern der Dispo auch nicht ausgenutzt wird, fallen auch keine Gebühren an. Wird eine größere Summe für einen Urlaub oder die Wohnungseinrichtung benötigt, ist ein klassischer Ratenkredit grundsätzlich eh die bessere Lösung, da hier die Konditionen deutlich günstiger als Dispozinsen sind. Bei einer dauerhaften hohen Ausnutzung des Dispokredits, kann die Zinsersparnis im Vergleich zu einem klassischen Ratenkredit schon mal mehrere Hundert € betragen. Denn die Kosten können beim Dispokredit aufgrund des Zinseszins schnell in die Höhe schießen.

Kostenlose Kreditkarte im Girokonto Test inklusive

Das N26 Girokonto ist kostenlos und beinhaltet eine kostenlose Kreditkarte

Das Girokonto der DKB kommt in unserem Girokonto Test nicht allein, sondern bringt noch eine kostenfreie DKB-VISA-Card Kreditkarte mit, die Sie weltweit einsetzen können. Auch wenn nicht unbedingt jeder eine Kreditkarte benötigt, so kann diese im Urlaub oder auf Geschäftsreise gute Dienste erweisen. Das Interessante daran ist nämlich die Tatsache, dass mit der DKB-VISA-Card alle Bargeldabhebungen im Ausland weltweit kostenlos sind. Möchte man innerhalb Deutschlands zu Bargeld kommen, sollte man sich dieses über das Bankkonto beschaffen. An zahlreichen Geldautomaten kann kostenlos Bargeld abgehoben werden. Und das beste daran ist: Die Kreditkarte gibt es dauerhaft für 0,- €!

Zu den weiteren Pluspunkten der Kreditkarte gehören das Kontaktlose Bezahlen und das 3D Secure Verfahren, welches zusätzlichen Schutz beim Online-Shopping bietet. Wer grundsätzlich überwiegend im Internet einkauft, wird die neue Zahlungsart „paydirekt“ zu schätzen wissen. Alle Einkäufe können direkt und sicher über das Girokonto bezahlt werden. Der umfassende Käuferschutz gewährleistet eine Rücküberweisung des Geldes, wenn die gekaufte Ware doch einmal nicht angekommen ist, auch diesen Schutz gibt es für 0,- Euro. So bleiben Sie nicht auf den Kosten sitzen.

Kostenloses Girokonto Vergleich: Top-Guthabenverzinsung auf Tagesgeldkonto

In unserem „Kostenloses Girokonto Vergleich & Test“ wird deutlich, dass einige Banken eine Guthabenverzinsung für das jeweilige Girokonto anbieten. Die meisten Girokonten bieten jedoch keine Verzinsung an, da ein Girokonto ja auch keine Geldanlage ist. Bei der DKB gibt es für das beste Girokonto eine Guthabenverzinsung von 0,4 Prozent p.a. und zusätzlich kann man auf Wunsch auch ein Tagesgeldkonto eröffnet werden, welches ebenfalls mit 0,4 Prozent p.a. verzinst wird. Dieses überzeugt mit einer kostenlosen Kontoführung und attraktiver Verzinsung. Unser Bankkonto Vergleich zeigt: Die Zinsausschüttung erfolgt vier Mal pro Jahr. Das Geld wird nicht für einen bestimmten Zeitraum fest angelegt. Der Kunde bleibt flexibel und kann über sein Guthaben verfügen wann immer er möchte. Auch das führt dazu, dass das Konto der DKB zu Recht als bestes Konto und Girokonto Testsieger gilt. Die Zinsen sind jedoch variabel, was bedeutet, dass der € Ertrag schwanken wird. Zu diesem Konto ist auch keine extra Karte vorgesehen, da Sie von Ihrem Tagesgeldkonto nicht am Geldautomaten Geld abheben können, sondern dies überweisen müssen.

Bankkonto Vergleich zeigt: Bankgeschäfte schnell, sicher & zu jeder Zeit

Unser Girokontovergleich & Test hat gezeigt, dass die meisten Bankkunden flexibel bleiben und ihre Bankgeschäfte dann erledigen, wann sie es möchten. Mit dem Girokonto der DKB ist dieses uneingeschränkt möglich. Telefon- und Online-Banking ist an sieben tagen die Woche, rund um die Uhr möglich. Für noch mehr Flexibilität stellt die DKB eine kostenfreie Banking-App für Smartphones zur Verfügung, mit der Nutzer auch von unterwegs ihr Konto stets im Blick haben. Überweisungen von Euro sind per Mobile-Banking ebenso möglich, wie Kontostandabfragen oder das Einrichten von Daueraufträgen. ÜBer die Webseite findet man kostenlos und in sekundenschnelle den nächsten Bankautomaten.

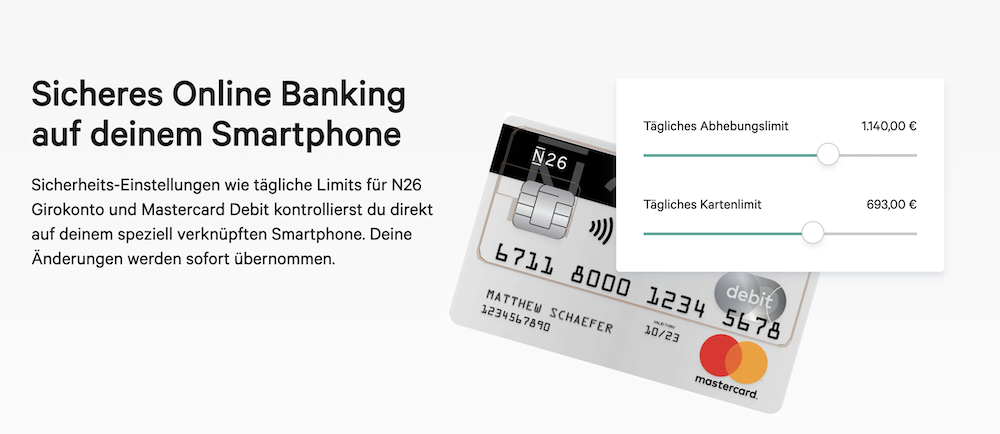

N26 legt größten Wert auf Sicherheit

Girokontovergleich zeigt: Doppelte Einlagensicherung

Wer sich Gedanken darüber macht, was im Falle einer Insolvenz mit seinem Geld geschieht, kann ganz beruhigt sein. Denn die Kundengelder sind bei der DKB gleich doppelt abgesichert. Unser „Kostenloses Girokonto Vergleich“ zeigt: So greift die gesetzliche Einlagensicherung mit bis zu 100.000 Euro pro Anleger – unsere Girokonto Empfehlung „bestes Girokonto 2025“ trifft daher zu. Wirft man einen Blick ins Impressum der Webseite kann man die zuständigen Aufsichtsbehörden nachlesen.

Dort findet man folgende Informationen:

Für die Zulassung ist die Europäische Zentralbank als zuständige Aufsichtsbehörde genannt, und für den Verbraucherschutz die Bundesanstalt für Finanzdienstleistung auch als BaFin bekannt.

Sie bieten zusätzlichen Schutz für die Einlagen, welche nicht über die gesetzliche Absicherung abgedeckt sind.

Darum ist die DKB unser Girokonto Testsieger 2025:

- Bedingungslos und dauerhaft keine Kontoführungsgebühren

- Kein Mindestgeldeingang

- Auch für Studenten, Schüler, Minderjährige geeignet

- Girokonto kann von jung und alt genutzt werden- ohne Änderungen der Konditionen und Leistungen

- Mit kostenfreier Kreditkarte im Ausland gebührenfrei Geld abheben

- Kontaktloses Bezahlen

- Kostenloses Tagesgeldkonto mit attraktiver Verzinsung und vierteljährlicher Zinsausschüttung

- Online- Telefon- und Mobile-Banking 24/7 möglich

- Gesetzliche und freiwillige Einlagensicherung

Die fünf wichtigsten Fragen für Neukunden und unsere Antworten

1. Sichern alle Banken meine Einlagen ab?

Alle Banken aus einem EU-Land sichern Einlagen bis zu 100.000 Euro ab. Die meisten deutschen Banken bieten sogar darüber hinaus Schutz.

2. Ist Online-Banking sicher?

Die Banken arbeiten beständig an neuen Sicherheitssystemen. Eine 100-prozentige Sicherheit gibt es natürlich trotzdem nicht. Bestes Online Girokonto kann im Vergleich aber nur ein Angebot werden, das aktuelle Standards erfüllt. Das praktische an Online-Banking ist: Sie können es 24/7 weltweit nutzen.

3. Kostet der Kontowechsel Geld?

Ein Kontowechsel ist meistens kostenfrei. Die alte Bank darf für die Schließung keine Gebühren verlangen, Gebühren für die Eröffnung eines Kontos sind unüblich. Im Test hat sich gezeigt, dass die DKb den Wechsel ebenfalls kostenlos für ihre Kunden übernimmt. Dieser Service ist sehr umfassend und hilfreich.

4. Muss ich mein altes Girokonto schriftlich kündigen?

Wer sein altes Girokonto kündigen will, sollte das am besten schriftlich tun. Eine E-Mail ist meistens nicht ausreichend. Reagiert die Bank auf das Schreiben nicht, kann das zweite als Einschreiben versendet werden.

5. Kann ich auch eine Bank im Ausland nutzen?

Natürlich gibt es weltweit Banken. Und ein Konto bei einer Bank aus einem anderen EU-Land ist prinzipiell kein Problem. Die Einlagen dort sind sogar abgesichert (siehe Frage 1). Unser „Konto eröffnen Vergleich“ zeigt jedoch: Aufgrund seiner Größe gilt das deutsche Sicherungssystem aber als besonders stabil, die Pleite einer Großbank kann leichter aufgefangen werden als in einem kleinen Land wie Luxemburg. Schwieriger ist ein Konto in einem Nicht-EU-Land. Dort gibt es nicht immer eine Einlagensicherung und bei Streitigkeiten muss ein Prozess im Ausland, oft in einer fremden Sprache geführt werden. Die Kosten für einen solchen Prozess, müssten Sie auch zunächst auslegen.

Girokonto: Ein Um- und Ausblick

Die Zeiten für Kunden waren noch nie so gut wie jetzt. Die in Deutschland außergewöhnlich harte Konkurrenz unter Banken macht das Girokonto hierzulande so günstig wie in kaum einem anderen Land, wie unser Bankkonto Vergleich & Test der besten Girokonten zeigt. Durch neue ausländische Banken und Direktbanken ist der Wettbewerb in den vergangenen Jahren sogar noch härter geworden. Ein Konto gibt es in unserem Test häufig also ohne Kosten.

Aktuell ist das Girokonto für viele Banken sogar ein Verlustgeschäft, Gewinne machen sie erst, wenn es überzogen wird oder der Kunde andere Produkte kauft. Das Girokonto soll nämlich vor allem neue Kunden anlocken, denn das braucht schließlich jeder. Einige Banken bieten aber kein Girokonto mehr, sondern locken Anleger lieber mit hohen Tages- und Festgeldzinsen. Sollte die Strategie aufgehen, könnte das kostenlose Girokonto irgendwann der Vergangenheit angehören.

Außerdem machen Zahlungsdienstleister wie PayPal oder Skrill und neue Techniken wie Bezahlen übers Handy dem Girokonto Konkurrenz. Doch die Banken halten mit neuen Verfahren wie giropay oder der Sofortüberweisung dagegen und ganz ohne Girokonto wird es auch in zehn Jahren vermutlich nicht gehen.

Bestes Konto: Fünf Tipps für Kunden

1. Denken sie langfristig

Viele Banken locken in einem Vergleich mit kurzfristigen Angeboten, beispielsweise Extrazinsen für Neukunden, doch nur wenige Kunden wollen regelmäßig ihr Girokonto wechseln. Achten sie deshalb auf den dauerhaften Zinssatz und nicht nur auf den der ersten Monate. Auf der anderen Seite schaden ein paar mehr € auf dem Konto auch nicht – nutzen Sie also Prämien für die Konto Eröffnung.

2. Verteilen sie ihr Geld

Bestes Girokonto heißt nicht auch bester Broker. Eröffnen sie ein Depot oder Festgeldkonto nicht einfach bei der Hausbank, sondern testen sie andere Angebote. Girokonto, Depot und Festgeld bei drei verschiedenen Banken, das ist in Zeiten des Online-Bankings kein Problem mehr. Andere mögen zwar lieber alles in einem Konto. Doch das kann auf Dauer teuer werden. Verteilen Sie daher Ihr Geld! Die DKB bietet zwar keinen Willkommensbonus, kann aber mit der Guthabenverzinsung auf der DKB-CASH-Card überzeugen. Kunden werben Kunden bringt bei DKB attraktive Prämien mit sich.

3. Nutzen sie kostenlose Karten

Eine Bank macht Ihnen ein gutes Angebot, bietet aber keine kostenlose Kreditkarte? Kein Problem, viele Handelsunternehmen haben gebührenfreie Karten im Angebot, sogar eine EC-Karte lässt sich bei einigen Händlern kostenlos für 0,-€ beantragen. Eine solche Karte hilft Ihnen, bequem an Bargeld zu gelangen oder ohne Bargeld im Geschäft zu zahlen. Kreditkarten benötigen Sie außerdem für Buchungen im Internet. Für Auszahlungen an Geldautomaten benötigen Sie unbedingt eine Karte zu Ihrem Konto. Bei der DKB sind Auszahlungen mit der Kreditkarte im Ausland weltweit kostenlos.

4. Lassen sie ausreichend Geld auf dem Konto

Bargeld bringt Ihnen bei der DKB einen Ertrag von 0,4 Prozent p.a. Auf dem Tages- oder Festgeldkonto bringt das Geld ebenfalls 0,4 Prozent p.a. Zinsen, doch wenn sie doch einmal mehr Geld brauchen als geplant und ins Minus rutschen, wird das schnell teuer. Bei der DKB liegt der aktuelle Dispozins bei 6,9 Prozent. Im Vergleich zu anderen Anbieter kann man sagen, dass es dennoch zu den günstigeren gehört, denn dort muss man mit um die 10 % Sollzins rechnen. Lassen sie daher lieber ein paar Euro mehr auf dem Konto liegen, der Zinsverlust im Vergleich zum Tagesgeld ist meist geringer als die Kosten für eine Kontoüberziehung.

5. Sicherheit geht vor

Völlige Sicherheit beim Online-Banking gibt es nicht, man kann es Betrügern aber schwer machen. Nie sollte man TAN und PIN preisgeben, der Rechner sollte regelmäßig auf Viren überprüft werden und das Passwort sollte sicher sein – und möglichst ein anderes, als das, das man auch für E-Mail oder soziale Netzwerke verwendet. Sollten Sie dennoch einmal gehackt werden und es ist offensichtlich, dass der Fehler nicht bei Ihnen lag, bekommen Sie die Kosten bzw. den Schaden dafür erstattet.

Auch Ihre PIN für Ihre Karte sollten Sie nie direkt auf die Karte schreiben oder auf einem Zettel direkt in der Nähe der Karte aufbewahren. In so einem Fall würden Sie auch keine Erstattung von Seiten der Bank erhalten. Auch beim Abheben von Bargeld am Geldautomaten sollten Sie Vorsicht walten lassen. Verdecken Sie die Eingabe Ihrer PIN mit Ihrer Hand und schauen Sie sich den Geldautomaten vorher genau an – vor allem im Ausland sollten Sie dahingehend sehr vorsichtig sein.

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung