Rabatte im Onlinehandel mit Cashback

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Der Umgang mit PayBack-Karten ist mittlerweile aus dem Alltag kaum mehr wegzudenken. Immer mehr Kunden nutzen attraktive Rabattprogramme für ihren täglichen Einkauf. Weniger bekannt ist, dass es auch beim Onlineshopping Geld zurück gibt. Speziell dafür entworfen sind sogenannte Cashback-Programme. Eigens dafür eingerichtete Portale erlauben die Eröffnung eines virtuellen Cashback-Kontos, der Einkauf bei den angeschlossenen Partner-Onlineshops lässt Rabatte fließen. Auch die Banken machen sich Cashback zunehmend bei der Kundengewinnung zunutze. Hier kann das Cashback in Form von Bargeld, aber auch als Gutschein erfolgen.

Cashback im Überblick

- Neukundengewinnung für Onlinehändler

- Prämien für die Bank als Affiliate Marketer

- Rabattausschüttung für den Kunden

- Bargeld oder Gutscheine

Finanzielle Komplettlösung Girokonto

Das praktische Girokonto wird natürlich für den Empfang von Lohn- oder Gehaltszahlungen genutzt, aber es leistet darüber hinaus noch viel mehr. Girokonten wurden flächendeckend eingeführt, um die bargeldlose Auszahlung von Lohn und Gehalt zu erleichtern, und verdrängten so die früher übliche „Lohntüte“. Heutzutage dient ein Girokonto als persönliche Finanzzentrale des Inhabers, der über das Konto Zahlungen per Banktransfer vornehmen kann. Außerdem lassen sich regelmäßig wiederkehrende Vorgänge ldurch Daueraufträge oder Lastschriftverfahren automatisieren. Eine sogenannte Girocard, früher als EC-Karte bekannt, oft auch eine Kreditkarte gehören ebenfalls zum Konto.

Das praktische Girokonto wird natürlich für den Empfang von Lohn- oder Gehaltszahlungen genutzt, aber es leistet darüber hinaus noch viel mehr. Girokonten wurden flächendeckend eingeführt, um die bargeldlose Auszahlung von Lohn und Gehalt zu erleichtern, und verdrängten so die früher übliche „Lohntüte“. Heutzutage dient ein Girokonto als persönliche Finanzzentrale des Inhabers, der über das Konto Zahlungen per Banktransfer vornehmen kann. Außerdem lassen sich regelmäßig wiederkehrende Vorgänge ldurch Daueraufträge oder Lastschriftverfahren automatisieren. Eine sogenannte Girocard, früher als EC-Karte bekannt, oft auch eine Kreditkarte gehören ebenfalls zum Konto.

Wer kann ein Girokonto eröffnen?

Wer ein Girokonto eröffnen will, muss volljährig, in Deutschland also 18 Jahre alt sein. Auszubildende, die noch minderjährig sind, können ebenfalls ein Konto eröffnen, sie benötigen aber eine schriftliche Erlaubnis ihrer Eltern. Zusätzlich benötigt: ein gültiges Ausweisdokument und oft auch ein Nachweis des Wohnsitzes. Manche Banken machen auch regelmäßige monatliche Zahlungseingänge zur Bedingung.

Wer ein Girokonto eröffnen will, muss volljährig, in Deutschland also 18 Jahre alt sein. Auszubildende, die noch minderjährig sind, können ebenfalls ein Konto eröffnen, sie benötigen aber eine schriftliche Erlaubnis ihrer Eltern. Zusätzlich benötigt: ein gültiges Ausweisdokument und oft auch ein Nachweis des Wohnsitzes. Manche Banken machen auch regelmäßige monatliche Zahlungseingänge zur Bedingung.

Vorzüge des Girokontos

- Empfang und Ausführung von Zahlungen

- Komfortable Automatisierung von Vorgängen

- Girocard und Kreditkarte(n)

- Online-Banking

DKB-Cash – das kostenlose Girokonto der DKB

Girokonto mit Cashback als Mittel der Kundenbindung

Angesichts des starken Wettbewerbs der Finanzdienstleister in Deutschland ist es nicht verwunderlich, dass sich die Banken viel Mühe geben, um sich abzuheben und Kunden auf sich aufmerksam zu machen. Eine echte Herausforderung, denn besonders die Direktbanken locken mit kostenfreien Konten, Kreditkarten und attraktiven Prämien, darunter Startguthaben oder Freundschaftswerbungs-Boni. Cashback-Rabatte im Onlinehandel über ein angeschlossenes Partnernetzwerk von Online-Shops ist eine weitere Facette der Kundenbindung, die von den Banken zunehmend genutzt wird. Eigentlich handelt es sich hier um eine Form des Affiliate Marketing.

Angesichts des starken Wettbewerbs der Finanzdienstleister in Deutschland ist es nicht verwunderlich, dass sich die Banken viel Mühe geben, um sich abzuheben und Kunden auf sich aufmerksam zu machen. Eine echte Herausforderung, denn besonders die Direktbanken locken mit kostenfreien Konten, Kreditkarten und attraktiven Prämien, darunter Startguthaben oder Freundschaftswerbungs-Boni. Cashback-Rabatte im Onlinehandel über ein angeschlossenes Partnernetzwerk von Online-Shops ist eine weitere Facette der Kundenbindung, die von den Banken zunehmend genutzt wird. Eigentlich handelt es sich hier um eine Form des Affiliate Marketing.

Dabei ist die Gewinnung von Neukunden für Girokonten nur ein Nahziel – darüber hinaus möchten die Banken natürlich die so gewonnenen Kunden an sich binden, damit diese nach Möglichkeit von weiteren Angeboten Gebrauch machen, etwa dem Wertpapierdepot oder Tagesgeldkonto. Der Erfolg des PayBack-Systems bei der Kundenbindung lässt die Banken beim Cashback auf einen ähnlichen Effekt hoffen.

dkbJETZT BEIM ANBIETER ANMELDEN: www.dkb.deWas ist Cashback, und wie funktioniert es?

Tatsächlich ist Cashback etwas ähnliches wie das bekannte und verbreitete PayBack-System, allerdings handelt es sich hier um Rabatte, die speziell für Onlineshopping konzipiert sind. Der Begriff CashBack bedeutet „Geld zurück“ – in der Praxis bedeutet dies, dass der Käufer festgelegte Beträge, meist Prozente auf den Kaufpreis, erstattet bekommt. Dabei kooperieren die Cashback-Portale wie beispielsweise shoop.de mitsamt den angeschlossenen Onlinehändlern mit den Anbietern, in diesem Falle den Banken. Im Einzelfall kann das Cashback-Programm einer Bank begrenzt sein auf Online-Shops bestimmter Anbieter, die möglicherweise ebenfalls Kunden der Bank sind.

Tatsächlich ist Cashback etwas ähnliches wie das bekannte und verbreitete PayBack-System, allerdings handelt es sich hier um Rabatte, die speziell für Onlineshopping konzipiert sind. Der Begriff CashBack bedeutet „Geld zurück“ – in der Praxis bedeutet dies, dass der Käufer festgelegte Beträge, meist Prozente auf den Kaufpreis, erstattet bekommt. Dabei kooperieren die Cashback-Portale wie beispielsweise shoop.de mitsamt den angeschlossenen Onlinehändlern mit den Anbietern, in diesem Falle den Banken. Im Einzelfall kann das Cashback-Programm einer Bank begrenzt sein auf Online-Shops bestimmter Anbieter, die möglicherweise ebenfalls Kunden der Bank sind.

Da es sich beim Cashback eigentlich um ein Affiliate-Marketingsystem handelt, muss der Käufer zum einen ein Konto bei einem CashBack-Portal einrichten und außerdem in einem Onlineshop einkaufen, der als Partner des relevanten Betreibers, also der Bank fungiert. Die Information über den Verkaufsvorgang wird dabei mithilfe kleiner Programmdateien, sogenannter Cookies, weitergeleitet – auf diese Weise ist sichergestellt, dass die richtigen Parteien die Rabatte bekommen.

Ist der Kauf getätigt, erhält der Betreiber – die Bank – eine Vergütung vom Händler. Die wird mit dem Käufer geteilt.

Wie es abläuft:

Zunächst geht es zur Anmeldung auf das Cashback-Portal, das mit der gewählten Bank zusammenarbeitet. Hier wird ein virtuelles Konto eingerichtet, auf das nach Einkäufen in den Partnershops die Prämien fließen. Die Gutschrift erfolgt dabei normalerweise nicht sofort, sondern erst, wenn die Widerrufsfrist nach dem Kauf abgelaufen ist – belohnt werden also nur echte Käufe, keine späteren Rückgaben. Ist ein bestimmter Betrag erreicht, wird das Geld auf das tatsächliche Girokonto überwiesen, bei vielen Portalen ab 20 Euro. In Kooperationen mit Banken können die Gutschriften auf dem Girokonto im Onlinebanking eingesehen werden.

Cashback lohnt sich besonders für diejenigen, die gern und viel online einkaufen. Prüfen sollte man lediglich, ob die Partnershops der jeweiligen Bank zu den eigenen Präferenzen passen. Natürlich steht es jedem frei, sich obendrein bei weiteren Cashback-Portalen anzumelden.

Die DKB Bank bietet ein Cashback-Programm an

Girokonto mit Cashback

Die Kriterien für die Nominierung des besten Girokontos sind recht komplex. Die Wahl eines Girokontos mit Cashback sollte eigentlich nicht von den eigenen Einkaufsvorlieben abhängen, sondern eher berücksichtigen, welche Konten der Filial- oder Onlinebanken am besten zu den individuellen Bedürfnissen passen. Also kann man kein Konto allgemeingültig als bestes Girokonto mit Cashback anpreisen. Der Anbietervergleich bietet einen Überblick über alle Funktionen, Kosten und Vorzüge der in Frage kommenden Girokonten und erleichtert damit die Entscheidung.

Die Kriterien für die Nominierung des besten Girokontos sind recht komplex. Die Wahl eines Girokontos mit Cashback sollte eigentlich nicht von den eigenen Einkaufsvorlieben abhängen, sondern eher berücksichtigen, welche Konten der Filial- oder Onlinebanken am besten zu den individuellen Bedürfnissen passen. Also kann man kein Konto allgemeingültig als bestes Girokonto mit Cashback anpreisen. Der Anbietervergleich bietet einen Überblick über alle Funktionen, Kosten und Vorzüge der in Frage kommenden Girokonten und erleichtert damit die Entscheidung.

Anbieter mit Cashback-Programmen

Die Banken in Deutschland bemühen sich mit attraktiven Girokonten, oft zum Nulltarif, um die Gunst der Neu- und Bestandskunden. Dabei können neben Privatpersonen auch Firmen dieses Kontomodell nutzen diese Kontoform. Ein großes Segment der deutschen Girokonten wird natürlich nach wie vor von Filialbanken geführt, darunter Privatbanken, Sparkassen, aber auch Genossenschaftsbanken oder Bausparkassen. Die Direktbanken drängen mit sehr kostengünstigen Girokonten in diesen Markt, denn sie können die eingesparten Kosten an den Verbraucher weitergeben. Um Anreize zu schaffen, setzen viele Anbieter auf Prämien und Bonusprogramme – dazu gehören Startguthaben und Aktivprämien, Freundschaftswerbungs-Boni, und eben auch Cashback-Modelle. Zu den Anbietern mit Cashback gehört unter anderem die DKB.

Die Banken in Deutschland bemühen sich mit attraktiven Girokonten, oft zum Nulltarif, um die Gunst der Neu- und Bestandskunden. Dabei können neben Privatpersonen auch Firmen dieses Kontomodell nutzen diese Kontoform. Ein großes Segment der deutschen Girokonten wird natürlich nach wie vor von Filialbanken geführt, darunter Privatbanken, Sparkassen, aber auch Genossenschaftsbanken oder Bausparkassen. Die Direktbanken drängen mit sehr kostengünstigen Girokonten in diesen Markt, denn sie können die eingesparten Kosten an den Verbraucher weitergeben. Um Anreize zu schaffen, setzen viele Anbieter auf Prämien und Bonusprogramme – dazu gehören Startguthaben und Aktivprämien, Freundschaftswerbungs-Boni, und eben auch Cashback-Modelle. Zu den Anbietern mit Cashback gehört unter anderem die DKB.

Das DKB Cash Girokonto mit Cashback

Die DKB, oder Deutsche Kreditbank mit vollem Namen, wurde gegründet als erste Privatbank der damaligen DDR, ist inzwischen allerdings ein Tochterunternehmen der Bayerischen Landesbank. Die DKB landet regelmäßig in Anbietervergleichen und Tests auf einem der führenden Plätze. Mit dem DKB Cash Girokonto ist sie gleich mehrfacher Testsieger, denn das gänzlich kostenfreie Girokonto punktet mit Cashback, kostenlosen Karten und niedrigen Dispozinsen. Damit nicht genug, gibt es außerdem0,20 % p.a. Zinsen für Guthaben bis 100.000 Euro, und zwar sowohl auf dem Kreditkartenkonto als auch auf dem – ebenfalls kostenfreien – DKB Tagesgeldkonto. Obendrein können Neukunden ein Jahr lang den Status eines Aktivkunden genießen, selbst wenn sie keine Mindestgeldeingänge von 700 Euro monatlich vorweisen.

Die DKB, oder Deutsche Kreditbank mit vollem Namen, wurde gegründet als erste Privatbank der damaligen DDR, ist inzwischen allerdings ein Tochterunternehmen der Bayerischen Landesbank. Die DKB landet regelmäßig in Anbietervergleichen und Tests auf einem der führenden Plätze. Mit dem DKB Cash Girokonto ist sie gleich mehrfacher Testsieger, denn das gänzlich kostenfreie Girokonto punktet mit Cashback, kostenlosen Karten und niedrigen Dispozinsen. Damit nicht genug, gibt es außerdem0,20 % p.a. Zinsen für Guthaben bis 100.000 Euro, und zwar sowohl auf dem Kreditkartenkonto als auch auf dem – ebenfalls kostenfreien – DKB Tagesgeldkonto. Obendrein können Neukunden ein Jahr lang den Status eines Aktivkunden genießen, selbst wenn sie keine Mindestgeldeingänge von 700 Euro monatlich vorweisen.

Das DKB Cash Girokonto auf einen Blick

- Unkomplizierte, rasche Online-Kontoeröffnung

- Kostenfreie Kontoführung

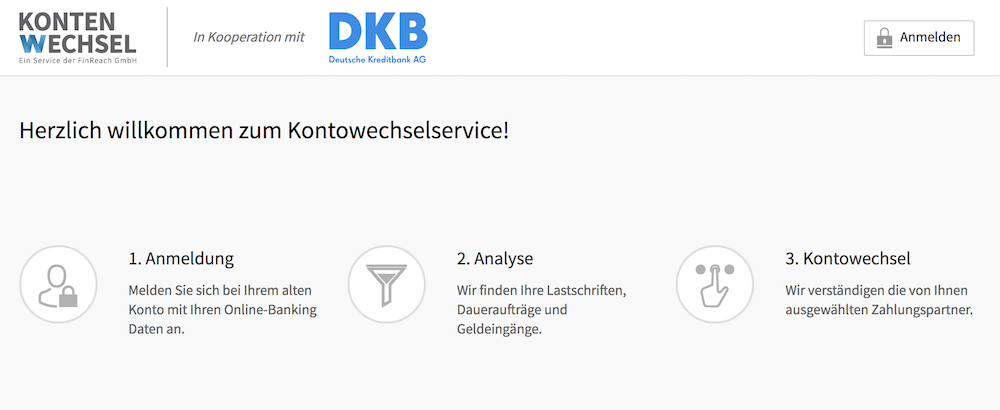

- Kostenloser Kontowechselservice

- 0,2% p.a. Guthabenzins bis zu einem Guthaben von 100.000 Euro auf der VISA-Card der DKB oder dem Tagesgeldkonto

- Kostenfreie DKB Kreditkarte

- Weltweit kostenlos Bargeld abheben und zahlen mit der DKB Visa-Card für Aktivkunden

Positiv zu vermerken ist auch, dass die Bank weder Investment- noch Offshore Banking und auch kein Asset-Management betreibt. Außerdem beruft sich das Unternehmen auf sehr hohe Standards bei der Kreditvergabe, ganz besonders im Umwelt- und Sozialbereich. Kredite für Projekte wie Förderung und Bau von Gesundheitseinrichtungen und Bildungsstätten oder auch energieeffiziente Immobilien werden bevorzugt vergeben. Schon seit über 20 Jahren unterstützt die Bank Projekte zu erneuerbaren Energien, in 2004 schuf sie eine eigene Stiftung für gesellschaftliches Engagement in Bildung, Kultur, Nachhaltigkeit und Nachwuchsförderung. Mit diesen Aktivitäten ist die DKB branchenführend.

Das DKB Cashback Programm gilt für viele bekannte Online Shops

Cashback bei der DKB

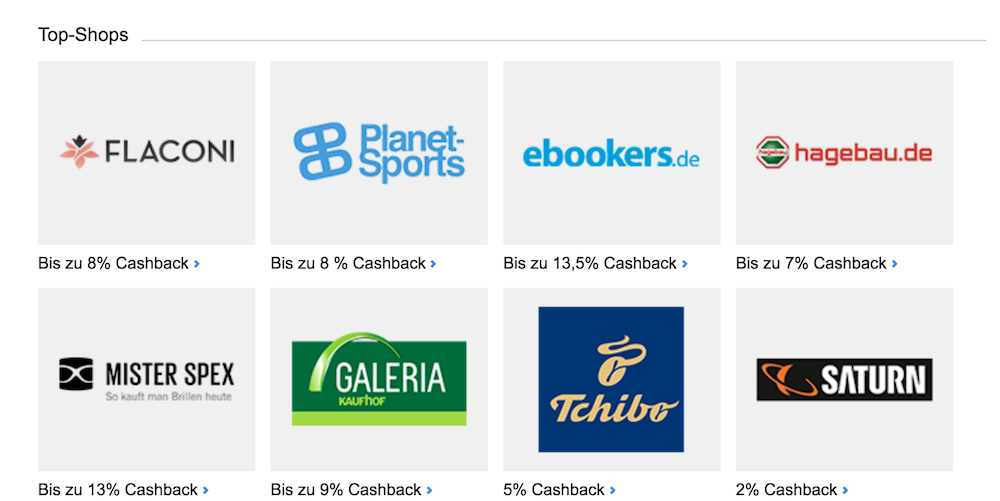

Die Bank verfügt über ein Online-Cashback-Modell, dies steht allerdings seit dem 1.Dezember 2017 nur noch Aktivkunden offen. Das Rabattsystem sorgt beim Einkauf in den Partner-Onlineshops für Ermäßigungen von bis zu 20% – eine ganze Menge Ersparnis. Das DKB-Cashback lohnt sich für Sportsfreunde, denn hohe Ermäßigungen gibt es auf Tickets für Sportveranstaltungen, etwa Fußball, Handball und Eishockey. Wer das Cashback verwenden will, muss sich zunächst beim DKB Onlinebanking anmelden und von hier aus den betreffenden Shop auswählen, damit die Cookies stimmen und die Gutschrift erfolgt. Nach einem Einkauf über einen entsprechenden Link mit der DKB Kreditkarte wird das Cashback direkt dem DKB Kreditkartenkonto gutgeschrieben, der Kunde hat dabei im Online-Banking eine Übersicht über sein Online-Cashback. Wer Shops sucht, die DKB-Cashback geben, kann dazu eine praktische App nutzen.

Die DKB gewährt zwar keine hohen Startguthaben, wie es andere Banken tun, dennoch sind die Konditionen dieses Girokontos sehr gut, denn Kontoführung und Karten sind komplett kostenfrei, und Aktivkunde ist, wer mindestens 700 Euro Mindestgeldeingang im Monat aufweisen kann. Aktivkunden können weltweit gebührenfrei Geld vom Automaten abheben mit der Kreditkarte der DKB. Vorteilhaft fällt auch der niedrige Dispozins ins Auge, ebenso wie die Möglichkeit, dank 0,2% p.a. Guthabenzins auf dem Kreditkarten- oder Tagesgeldkonto ein wenig anzusparen.

dkbJETZT BEIM ANBIETER ANMELDEN: www.dkb.deBestes Girokonto mit Cashback – der Anbietervergleich schafft Durchblick

Bestes Girokonto mit Cashback – hier kann man aus der Fülle der Angebote kaum ein einzelnes Modell herausgreifen. Hinzu kommt, dass die Nutzer ebenfalls ihre ganz individuellen Vorstellungen davon haben, was sie von einem Girokonto erwarten. Dies ist berufs- und situationsabhängig, wichtig ist auch ob man eher eine Filial- oder Direktbank wählen würde und ob man Interesse an weiteren Finanzlösungen hat. Hier gibt es keine Lösung, die für alle gilt.

Bestes Girokonto mit Cashback – hier kann man aus der Fülle der Angebote kaum ein einzelnes Modell herausgreifen. Hinzu kommt, dass die Nutzer ebenfalls ihre ganz individuellen Vorstellungen davon haben, was sie von einem Girokonto erwarten. Dies ist berufs- und situationsabhängig, wichtig ist auch ob man eher eine Filial- oder Direktbank wählen würde und ob man Interesse an weiteren Finanzlösungen hat. Hier gibt es keine Lösung, die für alle gilt.

Allerdings ist in dem breiten Spektrum der verfügbaren Girokonten garantiert für jeden etwas dabei. Klarheit schafft hier ein Anbietervergleich. Die online verfügbaren Vergleichsportale sorgen im Handumdrehen für Übersicht, indem sie die Banken sortieren und Einzelheiten prüfen, darunter Kontoführungsgebühren, Kosten für Karten, Bargeldabhebungen und sonstige Leistungen, Guthaben- und auch Dispozinsen, und natürlich auch Prämienmodelle wie Startguthaben, Cashback oder Freundschaftswerbung. Neben dem Blick auf die Konditionen und Prämien sollte man darauf achten, dass der Anbieter durch die BaFin reguliert ist und über die gesetzlich vorgeschriebene Einlagensicherung verfügt.

Wichtige Faktoren beim Anbietervergleich

- Kosten & Gebühren

- Besondere Kontomodelle, etwa für Studenten oder Selbstständige

- Filialservice oder Direktbanking

- Verfügbare Tagesgeldkonten oder Wertpapierdepots

- Startguthaben, Cashback-Programme, KwK-Modelle

Vor der Entscheidung für einen Anbieter sollte man sich fragen, wo die eigenen Prioritäten liegen. Ein Girokonto nur wegen des Cashbacks zu wählen ist vermutlich keine gute Idee – sofern es allerdings ein kostenloses Konto mit günstigen Konditionen und weiteren Pluspunkten ist, kann ein attraktives Cashback-System den letzten Ausschlag geben. Zunächst aber sollte man alle laufenden Kosten prüfen, darunter Kontoführungsgebühren, Kosten beim Abheben von Bargeld im In- und Ausland und für die Nutzung der Kreditkarte und mögliche weitere Gebühren. Dies ist anbieterabhängig, allerdings sind viele Direktbanken in diesem Bereich sehr kulant.

Beim Kontowechsel unterstützt die DKB mit einem Kontowechsel-Service

Fazit zum Girokonto mit Cashback

Das Cashback-System für Rabatte im Onlineshopping wird auch von Banken zunehmend zur Kundenbindung genutzt. Dabei lässt sich die Frage nach den besten Cashback-Modellen natürlich nicht allgemein beantworten. Allzu abhängig ist dieser Bereich von den individuellen Vorlieben beim Einkauf. Deshalb sollte vor allem das Partnerprogramm und die Auswahl der angeschlossenen Online-Shops genauer untersucht werden. Nur so kann man schließlich sichergehen, dass man das Cashback-Angebot einer Bank auch wirklich nutzen kann.

Das Cashback-System für Rabatte im Onlineshopping wird auch von Banken zunehmend zur Kundenbindung genutzt. Dabei lässt sich die Frage nach den besten Cashback-Modellen natürlich nicht allgemein beantworten. Allzu abhängig ist dieser Bereich von den individuellen Vorlieben beim Einkauf. Deshalb sollte vor allem das Partnerprogramm und die Auswahl der angeschlossenen Online-Shops genauer untersucht werden. Nur so kann man schließlich sichergehen, dass man das Cashback-Angebot einer Bank auch wirklich nutzen kann.

Welcher Anbieter letztlich den Zuschlag erhält, ist von verschiedenen Faktoren abhängig, darunter auch Startguthaben oder Kundenwerbe-Aktionen. Was sich im Einzelfall am meisten lohnt, hängt von den eigenen Präferenzen ab. In jedem Fall sollte man die Konditionen und Kosten, die mit einem bestimmten Girokonto verknüpft sind, genau prüfen und auch mithilfe eines Anbietervergleichs studieren.

Letztlich geht es nicht nur um Rabatt beim Einkauf, sondern auch darum, ob eventuell anfallende Kosten für Kontoführung und Barabhebungen, ebenso wie die Dispozinsen, das Girokonto mit Cashback insgesamt als vorteilhaft erscheinen lassen.

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung