- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Bereits Kinder können mit Einverständnis der Erziehungsberechtigten ein Girokonto eröffnen. Diese häufig als „Taschengeldkonten“ bezeichneten Angebote sind in der Regel kostenfrei und bieten einige Vorteile. Da es sich bei den Kontoinhabern um Minderjährige handelt, sind aber auch Einschränkungen vorhanden.

Welche Leistungen ein bestes Girokonto für Kinder und Jugendliche aufweisen sollte, hängt von den Anforderungen der Nutzer und deren Eltern ab. Die einzelnen Banken bieten Konten mit verschiedenen Leistungsumfängen an, was wir zum Anlass genommen haben, die Möglichkeiten genauer unter die Lupe zu nehmen.

n26Jetzt zum Testsieger N26: www.n26.com/deGirokonto Vergleich in der Übersicht

n26Jetzt zum Testsieger N26: www.n26.com/deKostenlose Kontoführung: bei Minderjährigen selbstverständlich

Während Girokonten für Erwachsene häufig mit monatlichen Gebühren verbunden sind, ist die Kontoführung für Minderjährige bei fast allen Anbietern kostenfrei. So müssen keine zusätzlichen Abzüge einkalkuliert werden, sondern das komplette von Eltern oder anderen Menschen auf das Konto überwiesene Geld steht dem Kontoinhaber zur Verfügung.

Während Girokonten für Erwachsene häufig mit monatlichen Gebühren verbunden sind, ist die Kontoführung für Minderjährige bei fast allen Anbietern kostenfrei. So müssen keine zusätzlichen Abzüge einkalkuliert werden, sondern das komplette von Eltern oder anderen Menschen auf das Konto überwiesene Geld steht dem Kontoinhaber zur Verfügung.

Weitere Basisleistungen wie zum Beispiel Überweisungen und die Nutzung des Online-Portals der Bank sind bei den meisten Banken ebenfalls kostenfrei. An den Konten für Minderjährige verdienen die Anbieter nur in Ausnahmefällen. Hier geht es vielmehr darum, junge Kunden von den Leistungen der Bank zu überzeugen und bereits früh eine Bindung herzustellen.

Für den jungen Nutzer bietet es einige Vorteile, das Taschengeld nicht nur bar zu verwalten, sondern ein Konto zu besitzen. Beispielsweise kann mit der Karte am Automaten Geld abgehoben werden, sodass nicht immer Bargeld mitgeführt werden muss. Durch das Online-Banking haben die User einen guten Überblick über ihre Finanzen und lernen, Geld sinnvoll zu verwalten und einzuteilen.

Wird ein Jugendlicher volljährig, wird oft sein Konto automatisch umgestellt, sodass nun andere Konditionen gelten. Dann können auch Kontoführungsgebühren erhoben werden. Außerdem stehen weitere Leistungen zur Verfügung, die von Jugendlichen nicht genutzt werden können. Hierzu zählt zum Beispiel die Verwendung einer Kreditkarte oder die Nutzung eines Dispokredits. Mit Erreichen der Volljährigkeit sollte auf jeden Fall ein Anbieter-Vergleich durchgeführt werden, um das am besten geeignete Angebot zu ermitteln und gegebenenfalls das Girokonto zu wechseln.

N26 bietet das private Girokonto zum Nulltarif an

Debitkarten: für Minderjährige eine gute Alternative zur Kreditkarte

Minderjährige erhalten normalerweise keine Kreditkarten, da hierfür die Volljährigkeit vorausgesetzt wird. Dennoch wollen viele Jugendliche nicht auf die Möglichkeiten verzichten, die sich ihnen durch eine Kreditkarte bieten würden:

- Bargeldloses Bezahlen bei vielen Anbietern

- Bezahlen im Ausland

- Geld abheben an vielen ausländischen Geldautomaten

Die genannten Funktionen können mit vielen Debitkarten genutzt werden, weswegen diese eine gute Alternative zur klassischen Kreditkarte darstellen. Bei der Debitkarte handelt es sich um eine Karte auf Guthabenbasis. Der Jugendliche kann damit nur bezahlen oder Geld abheben, wenn der gewünschte Betrag auf der Debitkarte vorhanden ist. Andernfalls wird die Zahlung abgelehnt, und die Debitkarte wird nicht belastet. Es besteht nicht die Gefahr, das Konto zu überziehen. Dadurch wird zum einen die Bank geschützt, die bei Jugendlichen in der Regel nicht die Gewissheit hat, dass ausreichend Einkünfte vorhanden sind, um den negativen Kontostand auszugleichen. Aber auch der Jugendliche selbst wird vor einer Verschuldung bewahrt.

Die genannten Funktionen können mit vielen Debitkarten genutzt werden, weswegen diese eine gute Alternative zur klassischen Kreditkarte darstellen. Bei der Debitkarte handelt es sich um eine Karte auf Guthabenbasis. Der Jugendliche kann damit nur bezahlen oder Geld abheben, wenn der gewünschte Betrag auf der Debitkarte vorhanden ist. Andernfalls wird die Zahlung abgelehnt, und die Debitkarte wird nicht belastet. Es besteht nicht die Gefahr, das Konto zu überziehen. Dadurch wird zum einen die Bank geschützt, die bei Jugendlichen in der Regel nicht die Gewissheit hat, dass ausreichend Einkünfte vorhanden sind, um den negativen Kontostand auszugleichen. Aber auch der Jugendliche selbst wird vor einer Verschuldung bewahrt.

Bis auf die Tatsache, dass bei einer Debitkarte kein Kredit gewährt wird, sondern das Geld direkt abgebucht wird, kann die Karte ähnlich wie eine Kreditkarte verwendet werden. Dies ist besonders praktisch für ältere Jugendliche, wenn diese beispielsweise alleine ins Ausland reisen und mit ihrer regulären Bankkarte dort nur gegen hohe Gebühren Geld von ihrem Konto abheben können.

n26Jetzt zum Testsieger N26: www.n26.com/deKonto-App für Minderjährigen-Konten: Welche Vorzüge gibt es?

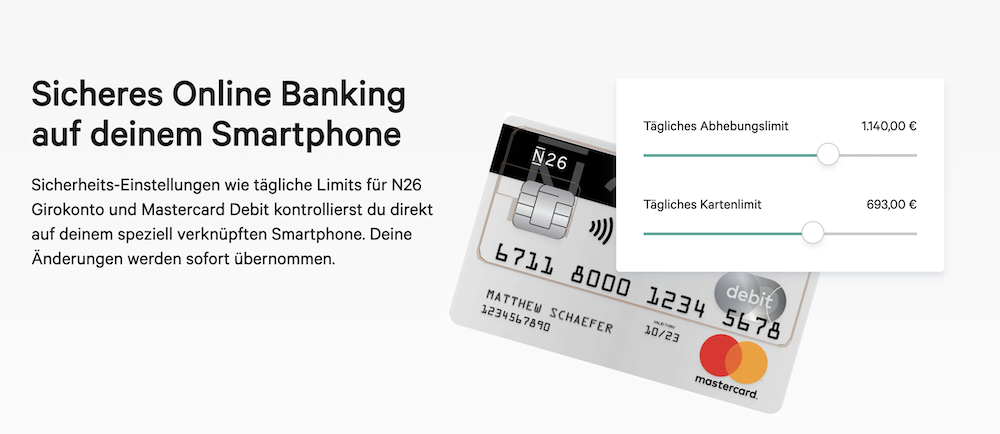

Konten für Kinder und Jugendliche sind so aufgebaut, dass Minderjährige besonders geschützt werden. Daher sind beispielsweise keine Überziehungen möglich und auch die Limits bei Überweisungen und Abhebungen liegen vergleichsweise niedrig. (Diese können aber unter Umständen mit Zustimmung der Erziehungsberechtigten erhöht werden.)

Konten für Kinder und Jugendliche sind so aufgebaut, dass Minderjährige besonders geschützt werden. Daher sind beispielsweise keine Überziehungen möglich und auch die Limits bei Überweisungen und Abhebungen liegen vergleichsweise niedrig. (Diese können aber unter Umständen mit Zustimmung der Erziehungsberechtigten erhöht werden.)

Eine Banking-App kann in Verbindung mit vielen Minderjährigen-Konten verwendet werden. Ob und in welchem Umfang dies möglich ist, hängt von den einzelnen Anbietern ab. Sollte eine gute Banking-App fester Bestandteil für ein bestes Girokonto für Kinder und Jugendliche sein, so muss hierauf beim Girokonto-Vergleich besonders geachtet werden.

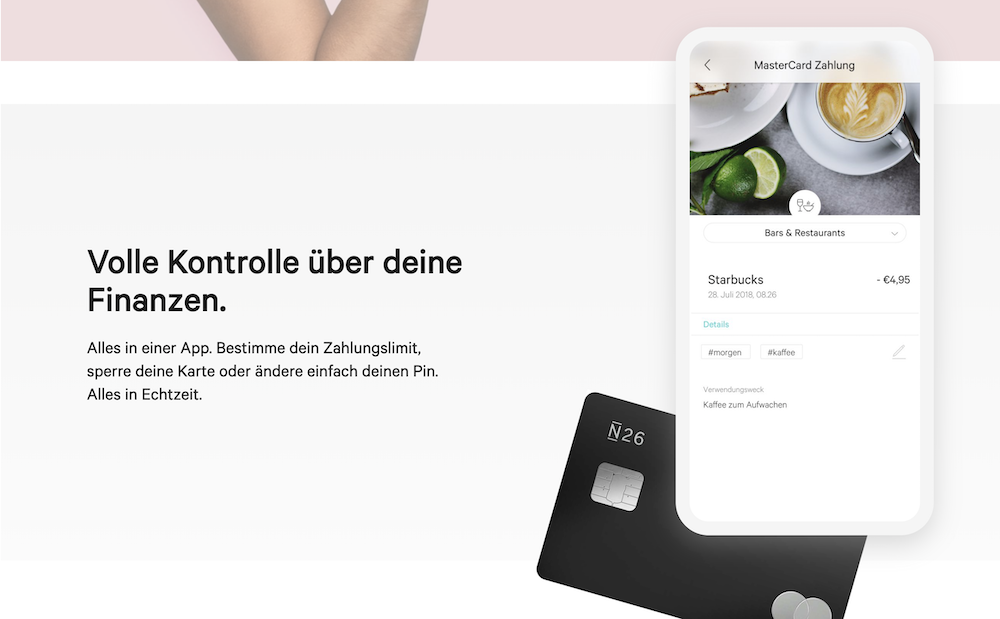

Ein wesentlicher Vorteil der üblichen Banking-Apps ist, dass der Kontostand jederzeit überblickt werden kann. So wissen die minderjährigen Kontoinhaber mit einem Blick aufs Smartphone, wie viel Geld ihnen zur Verfügung steht. Entsprechend können Ausgaben oder das Abheben von Geld geplant werden.

Viele Apps bieten die Möglichkeit, die Finanzen am Handy zu planen. Es lassen sich beispielsweise verschiedene „Töpfe“ erstellen, auf die die Geldeingänge verteilt werden können. So lernen bereits Kinder und Jugendliche über die Banking-App, ihre Ausgaben vorausschauend zu planen und verantwortungsvoll mit Geld umzugehen.

Allerdings sollte bei minderjährigen Kontoinhabern besonders gut auf die Sicherheit geachtet werden. Es ist wichtig, dass die App automatisch die Sitzung beendet, wenn einige Minuten keine Aktivität vorhanden ist. Andernfalls könnte das Handy verloren gehen oder gestohlen werden, und Unbefugte könnten sich Zugriff auf das Konto verschaffen.

Mit der N26 App die Finanzen auch von unterwegs im Blick behalten

Geld abheben am Automaten: hilfreiche Tipps für die Suche nach einer geeigneten Bank

Mit ihrer Bankkarte können minderjährige Kontoinhaber Geld am Automaten abheben und sind so deutlich flexibler im Alltag. Allerdings ist dies für Kinder und Jugendliche in der Regel nur an den Automaten der eigenen Bank kostenlos, während bei fremden Automaten Gebühren anfallen. Dies ist einer der wenigen Punkte, durch die es mit einem Konto für Kinder und Jugendliche doch zu Kosten kommen kann; diese Gebühren werden nicht von der eigenen Bank bestimmt, sondern vom Fremdanbieter in Rechnung gestellt.

Mit ihrer Bankkarte können minderjährige Kontoinhaber Geld am Automaten abheben und sind so deutlich flexibler im Alltag. Allerdings ist dies für Kinder und Jugendliche in der Regel nur an den Automaten der eigenen Bank kostenlos, während bei fremden Automaten Gebühren anfallen. Dies ist einer der wenigen Punkte, durch die es mit einem Konto für Kinder und Jugendliche doch zu Kosten kommen kann; diese Gebühren werden nicht von der eigenen Bank bestimmt, sondern vom Fremdanbieter in Rechnung gestellt.

Da die Gebühr in Relation zum abgehobenen Betrag normalerweise deutlich zu hoch ausfällt, sollte auf das Abheben von Geld an fremden Automaten verzichtet werden. Bei der Suche nach einem geeigneten Girokonto ist es wichtig, auf die flächendeckende Verfügbarkeit von Automaten der jeweiligen Bank zu achten. Einige Banken haben sich zu Netzwerken zusammengeschlossen, sodass an allen Automaten der Kooperationsgemeinschaft kostenlos von den Kunden abgehoben werden kann.

Beim Anbieter-Vergleich sollten Eltern und Jugendliche sich ausführlich darüber informieren, wie viele Automaten der jeweiligen Bank deutschlandweit zur Verfügung stehen. Darüber hinaus ist die regionale Verteilung wichtig; im täglichen Umfeld sollte es für den Minderjährigen kein Problem sein, auf sein Konto zuzugreifen.

n26Jetzt zum Testsieger N26: www.n26.com/deAngebote vergleichen und bestes Girokonto für Kinder und Jugendliche finden

Zwar sind Girokonten für Kinder und Jugendliche bei fast allen Banken kostenfrei, dennoch kann es sich lohnen, die einzelnen Angebote miteinander zu vergleichen. In der Regel gibt es keine Unterschiede bei den Kosten; die im Girokonto enthaltenen Leistungen können dagegen sehr unterschiedlich ausfallen. Während sich einige Banken bei Konten für Minderjährige auf die absoluten Basisleistungen beschränken, wozu beispielsweise die Kontoführung und das Abheben von Geld am Automaten gehören, können bei anderen Anbietern viele zusätzliche Funktionen genutzt werden.

Zwar sind Girokonten für Kinder und Jugendliche bei fast allen Banken kostenfrei, dennoch kann es sich lohnen, die einzelnen Angebote miteinander zu vergleichen. In der Regel gibt es keine Unterschiede bei den Kosten; die im Girokonto enthaltenen Leistungen können dagegen sehr unterschiedlich ausfallen. Während sich einige Banken bei Konten für Minderjährige auf die absoluten Basisleistungen beschränken, wozu beispielsweise die Kontoführung und das Abheben von Geld am Automaten gehören, können bei anderen Anbietern viele zusätzliche Funktionen genutzt werden.

Grundsätzlich erhalten Jugendliche keine Kreditkarten und haben nicht die Möglichkeit, ihr Konto zu überziehen.

Andere Leistungen sind dagegen verfügbar:

- Online-Banking

- Überweisungen durchführen

- Banking-App nutzen

- Sparpläne anlegen und verwalten

- Geld abheben am Automaten

- Bargeldlos bezahlen auf Guthabenbasis

Je nachdem, in welchem Umfang das Girokonto genutzt werden soll, sind einige Banken aufgrund der zusätzlichen Funktionen geeigneter als andere. Bei der Kontoeröffnung für jüngere Kinder sollte bedacht werden, dass einige der angebotenen Leistungen zwar jetzt noch nicht relevant sein mögen, in Zukunft aber eine Bereicherung darstellen könnten.

Wird das Konto für einen älteren Jugendlichen eröffnet, ist zu bedenken, dass sich mit Erreichen der Volljährigkeit die Konditionen ändern. Daher ist es in diesem Fall sinnvoll, sich für eine Bank zu entscheiden, bei der auch ein Konto für junge Erwachsene mit guten Konditionen verfügbar ist.

Ein Blick auf die Webseite unseres Girokonto-Testsiegers N26

Konto für Minderjährige eröffnen: Einverständnis der Erziehungsberechtigten erforderlich

Die Kontoeröffnung kann entweder in einer niedergelassenen Filiale der jeweiligen Bank erfolgen oder online und per Post durchgeführt werden. In beiden Fällen benötigt das Kind beziehungsweise der Jugendliche die Einverständniserklärung seiner Erziehungsberechtigten, die auf dem Antrag für die Kontoeröffnung unterschreiben müssen.

Die Kontoeröffnung kann entweder in einer niedergelassenen Filiale der jeweiligen Bank erfolgen oder online und per Post durchgeführt werden. In beiden Fällen benötigt das Kind beziehungsweise der Jugendliche die Einverständniserklärung seiner Erziehungsberechtigten, die auf dem Antrag für die Kontoeröffnung unterschreiben müssen.

Da viele Direktbanken Konten für Kinder und Jugendliche anbieten, werden immer mehr Konten nicht in einer Filiale, sondern über das Internet beziehungsweise per Post eröffnet. Dies funktioniert im Prinzip so wie bei einem Konto für Erwachsene, außer dass bei einem Konto für Minderjährige zusätzliche Papiere von den Erziehungsberechtigten ausgefüllt und unterschrieben werden müssen. Diese können das Konto jederzeit wieder kündigen. Entsprechende Fristen bestehen hierbei in der Regel nicht.

Die Erziehungsberechtigten entscheiden zudem, in welchem Umfang das Konto genutzt werden kann. So besteht beispielsweise bei einigen Banken die Möglichkeit, das Konto über das Online-Banking mit einer App zu verwenden. Diese Funktion muss aber nicht zwangsläufig aktiviert werden.

Bei der gesetzlich erforderlichen Legitimierung müssen die Daten des Kindes bestätigt werden und darüber hinaus die der Erziehungsberechtigten. Dies kann entweder in einer Filiale der Bank erfolgen, indem der Personalausweis einem Bankmitarbeiter vorgelegt wird. Die Legitimierung ist ebenso online oder per Post-Ident-Verfahren möglich. Welches Verfahren im Einzelfall verfügbar ist, muss bei der jeweiligen Bank erfragt werden.

n26Jetzt zum Testsieger N26: www.n26.com/deDer Wechsel vom Minderjährigen-Konto zum vollwertigen Girokonto

Nach dem 18. Geburtstag können die Kunden mehr Leistungen ihrer Bank in Anspruch nehmen. Hierzu gehören verschiedene Kredite, die bei entsprechender Bonität beansprucht werden können: Dispokredit, Ratenkredit, Rahmenkredit oder eine Autofinanzierung.

Nach dem 18. Geburtstag können die Kunden mehr Leistungen ihrer Bank in Anspruch nehmen. Hierzu gehören verschiedene Kredite, die bei entsprechender Bonität beansprucht werden können: Dispokredit, Ratenkredit, Rahmenkredit oder eine Autofinanzierung.

Nicht alle Kredite müssen in Verbindung zum Girokonto stehen, sondern können zum Teil gesondert aufgenommen werden. Beim Dispokredit oder der Verwendung einer Kreditkarte wird dagegen das Girokonto direkt belastet.

Entscheidet sich ein Kunde mit Erreichen der Volljährigkeit dazu, zusätzliche Leistungen in Anspruch zu nehmen, muss hierfür bei vielen Banken der Kontotyp geändert werden. Dies ist in der Regel unkompliziert, und die alte Kontonummer kann behalten werden. Bei einigen Banken wird der Wechsel automatisch vollzogen.

Auch wenn das Konto einmal ausgewählt wurde, weil es bestes Girokonto für Kinder und Jugendliche war, ist es nach dem 18. Geburtstag nicht automatisch immer noch das Konto, das dem jungen Erwachsenen die besten Konditionen und Leistungen bietet.

Aus diesem Grund lohnt es sich, einen erneuten Anbieter-Vergleich durchzuführen und zu überprüfen, ob bei anderen Banken bessere Konditionen verfügbar sind. Ein Gespräch mit der aktuellen Bank kann ebenfalls hilfreich sein, um Angebote einzuholen und möglicherweise einen Anreiz zu erhalten, Kunde bei dieser Bank zu bleiben. Sollte es einen besseren Anbieter geben, kann bei diesem in der Regel ein Wechselservice genutzt werden, sodass der Kontoumzug zu einer anderen Bank nicht viel Aufwand für den Kontoinhaber erfordert.

Ein kostenloses Girokonto bei N26 ist schnell und einfach eröffnet

Kündigung: keine Fristen oder Gebühren

Kinder und Jugendliche sind bei der Kündigung eines Girokontos an keinerlei Fristen gebunden. Auch für Erwachsene ist dies in der Regel kostenlos und zu jeder Zeit möglich. Die Kündigung muss schriftlich erfolgen und von den Erziehungsberechtigten unterschrieben werden. Außerdem muss angegeben werden, auf welches Konto ein eventuell vorhandenes Restguthaben überwiesen werden soll, damit das Konto aufgelöst werden kann. Da bei Konten für Kinder und Jugendliche keine Überziehungen geduldet werden, folgt auf die Kündigung keine Rechnung der Bank, durch die negative Kontostände ausgeglichen werden sollen. Der Kontostand bei einem Guthabenkonto kann ausschließlich positiv sein.

Kinder und Jugendliche sind bei der Kündigung eines Girokontos an keinerlei Fristen gebunden. Auch für Erwachsene ist dies in der Regel kostenlos und zu jeder Zeit möglich. Die Kündigung muss schriftlich erfolgen und von den Erziehungsberechtigten unterschrieben werden. Außerdem muss angegeben werden, auf welches Konto ein eventuell vorhandenes Restguthaben überwiesen werden soll, damit das Konto aufgelöst werden kann. Da bei Konten für Kinder und Jugendliche keine Überziehungen geduldet werden, folgt auf die Kündigung keine Rechnung der Bank, durch die negative Kontostände ausgeglichen werden sollen. Der Kontostand bei einem Guthabenkonto kann ausschließlich positiv sein.

Sollte die Kündigung erfolgen, weil der Kontoinhaber zu einer anderen Bank wechselt, kann der Wechselservice dieser Bank in Anspruch genommen werden. Zwar ist der Kontoumzug bei Kindern und Jugendlichen in der Regel auch ohne Wechselservice unkompliziert, da meist keine Daueraufträge vorhanden sind und auch die Teilnahme am Lastschriftverfahren nicht üblich ist. Dennoch kann es über einen entsprechenden Service, der von der neuen Bank kostenlos angeboten wird, noch komfortabler sein, das Girokonto zu wechseln.

Die schriftliche Kündigung sollte neben einer Unterschrift mit einem Datum versehen sein, damit sie rechtsgültig wird. Nach der Auflösung des Kontos sind die zugehörigen Karten wertlos. Sie müssen meist nicht an die Bank zurückgesendet werden, der Kunde muss der Bank aber unter Umständen bestätigen, dass er die Karten vernichtet hat.

n26Jetzt zum Testsieger N26: www.n26.com/deSicherheit: Kartenverlust, Zugangsdaten und weitere Risiken

Verwaltet ein Kind oder Jugendlicher sein Geld auf einem eigenen Konto, sind einige Sicherheitsvoraussetzungen zu beachten. Hierzu gehört unter anderem, dass der minderjährige Kontoinhaber verstanden hat, dass er seinen PIN-Code schützen muss und niemandem mitteilen sollte. Über die sichere Eingabe des Codes am Geldautomaten sollten die Eltern ebenfalls mit ihrem Kind reden, um Risiken zu minimieren.

Verwaltet ein Kind oder Jugendlicher sein Geld auf einem eigenen Konto, sind einige Sicherheitsvoraussetzungen zu beachten. Hierzu gehört unter anderem, dass der minderjährige Kontoinhaber verstanden hat, dass er seinen PIN-Code schützen muss und niemandem mitteilen sollte. Über die sichere Eingabe des Codes am Geldautomaten sollten die Eltern ebenfalls mit ihrem Kind reden, um Risiken zu minimieren.

Bankmitarbeiter werden die Kunden niemals nach ihren Zugangsdaten für das Girokonto fragen. Dies gilt bei Erwachsenen ebenso wie bei minderjährigen Kontoinhabern. Diese sollten sich bewusst sein, dass diese Daten auch auf Nachfrage nicht mitgeteilt werden dürfen, da ansonsten die Sicherheit des Kontos in Gefahr ist.

Beim Verlust oder Diebstahl der Karte kann diese über den zentralen Sperrnotruf oder direkt bei der Bank sofort gesperrt werden. Dies ist auch außerhalb der Öffnungszeiten möglich und stellt sicher, dass eine Sperrung zeitnah erfolgen kann, sodass eine unbefugte Verwendung der Karte meist verhindert werden kann.

Kinder und Jugendliche sollten nach Möglichkeit immer nur vergleichsweise geringe Summen abheben, um zu verhindern, dass hohe Beträge verloren gehen oder gestohlen werden können. Sind größere Anschaffungen mit dem Geld vom Girokonto geplant, kann es vor allem bei jüngeren Kindern sinnvoll sein, wenn diese das Geld von den Eltern abheben lassen oder von diesen begleitet werden.

N26 legt größten Wert auf Sicherheit

Fazit: große Auswahl mit unterschiedlichem Leistungsumfang vorhanden

Bei einem Girokonto für Kinder und Jugendliche spielt meist der Kostenvergleich eine untergeordnete Rolle, da die angebotenen Leistungen bei fast allen Anbietern gebührenfrei sind. Dennoch sollte vor der Kontoeröffnung natürlich immer sichergestellt werden, dass wirklich keine Gebühren erhoben werden.

Bei einem Girokonto für Kinder und Jugendliche spielt meist der Kostenvergleich eine untergeordnete Rolle, da die angebotenen Leistungen bei fast allen Anbietern gebührenfrei sind. Dennoch sollte vor der Kontoeröffnung natürlich immer sichergestellt werden, dass wirklich keine Gebühren erhoben werden.

Wird ein Jugendlicher volljährig, kann es dazu kommen, dass dann Gebühren anfallen. Je nach Anbieter kann es sich hierbei um Kontoführungsgebühren, Überweisungsgebühren oder Nutzungsgebühren für die ausgegebenen Karten handeln. Daher sollten vor allem ältere Jugendliche bei einem Anbieter-Vergleich die Konditionen für junge Erwachsene berücksichtigen. Alternativ ist natürlich ein Kontowechsel zum 18. Geburtstag möglich, der unproblematisch vollzogen werden kann. Der Wechselservice der neuen Bank übernimmt die erforderlichen Formalitäten, sodass für den Kontoinhaber selbst nur wenig Aufwand vorhanden ist.

Während es bei den Kosten für Minderjährigen-Konten nur selten große Unterschiede gibt, sind vor allem die im Konto enthaltenen Leistungen interessant. Hier lassen sich deutliche Unterschiede erkennen: Während einige Konten nur zum Senden und Empfangen von Geld genutzt werden können und es dem Kontoinhaber ermöglichen, am Automaten Geld abzuheben, bieten andere Banken weitere Funktionen an. Hierzu gehören etwa umfangreiche Online-Banking-Features, Debitkarten für Jugendliche und die Verwendung einer Banking-App.

Ab einem bestimmten Alter ist es sinnvoll, wenn Kinder und Jugendliche über ein eigenes Konto verfügen können, da sie so selbstständiger werden und einen verantwortungsvollen Umgang mit Geld festigen können. Unsere Reviews helfen dabei, das hierfür am besten geeignete Konto zu finden.

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung