Startguthaben, Cashback, Werbeprämien – was Banken mit Girokonten anbieten

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Noch nie war es so komfortabel, ein Girokonto zu eröffnen oder den Anbieter zu wechseln – und noch nie so lukrativ. Besonders Direktbanken werben mit Kontomodellen, bei denen die Kontoführung kostenfrei ist – fast schon Standard in diesem Bereich. Überdies gibt es bei zahlreichen Banken attraktive Prämien für Neukunden. Dazu gehören sogenannte Eröffnungsprämien oder Startguthaben, teilweise aber auch Aktivprämien, Cashback und Werbeprämien für das Anwerben von Freunden. In Einzelfällen gibt es immer mal wieder sogar Sachgeschenke, etwa Smartphones oder Tablets. Wie kann der Verbraucher aus der Fülle der Angebote sein persönliches bestes Girokonto ermitteln?

Was Girokonten zusätzlich bieten

- Kostenlose Kontoführung

- Startguthaben oder Wechselprämie

- Aktivprämien

- Teilnahme an Cashback-Programmen

- Freundschaftswerbungs-Prämien

- Kostenfreie Kreditkarte

Was ist ein Girokonto?

Ein sogenanntes Girokonto verdankt seine Bezeichnung dem italienischen Wort für „Kreis“ oder „Umlauf“ – und damit ist auch schon klar, wozu es dient. Bei dieser Form des Kontos handelt es sich um ein Kontokorrentkonto, das dazu gedacht ist, die finanziellen Transaktionen des Inhabers abzuwickeln. Nachweisbar sind historische Vorläufer des Girokontos schon ab dem 11. Jahrhundert! In der Regel wird das Girokonto bei einer Bank oder Sparkasse geführt, dient dem Empfang von Lohn- oder Gehaltszahlungen und bietet abhängig vom Anbieter unterschiedliche Optionen, um eigene Zahlungen vorzunehmen.

Ein sogenanntes Girokonto verdankt seine Bezeichnung dem italienischen Wort für „Kreis“ oder „Umlauf“ – und damit ist auch schon klar, wozu es dient. Bei dieser Form des Kontos handelt es sich um ein Kontokorrentkonto, das dazu gedacht ist, die finanziellen Transaktionen des Inhabers abzuwickeln. Nachweisbar sind historische Vorläufer des Girokontos schon ab dem 11. Jahrhundert! In der Regel wird das Girokonto bei einer Bank oder Sparkasse geführt, dient dem Empfang von Lohn- oder Gehaltszahlungen und bietet abhängig vom Anbieter unterschiedliche Optionen, um eigene Zahlungen vorzunehmen.

<pÜberdies kooperieren in deutschland- und europaweit die Anbieter von Girokonten, so dass bargeldlose Transaktionen zwischen allen Banken ausführbar sind.

Welche Bedingungen müssen für ein Girokonto gegeben sein?

Wer bei einer in Deutschland ansässigen Bank ein Girokonto eröffnen will, muss volljährig sein, also 18 Jahre alt. Für Auszubildende, die das 18. Lebensjahr noch nicht vollendet haben, aber dennoch bereits eigene Einkünfte haben, ist eine Erlaubnis der Eltern notwendig. Für die Eröffnung muss ein gültiges Ausweisdokument vorgelegt werden, beispielsweise der Personalausweis. In der Regel verlangen Banken auch einen Nachweis des Wohnsitzes in Deutschland und regelmäßige monatliche Zahlungseingänge in einer Höhe, die vom Anbieter, aber auch vom Kontomodell abhängt.

Wer bei einer in Deutschland ansässigen Bank ein Girokonto eröffnen will, muss volljährig sein, also 18 Jahre alt. Für Auszubildende, die das 18. Lebensjahr noch nicht vollendet haben, aber dennoch bereits eigene Einkünfte haben, ist eine Erlaubnis der Eltern notwendig. Für die Eröffnung muss ein gültiges Ausweisdokument vorgelegt werden, beispielsweise der Personalausweis. In der Regel verlangen Banken auch einen Nachweis des Wohnsitzes in Deutschland und regelmäßige monatliche Zahlungseingänge in einer Höhe, die vom Anbieter, aber auch vom Kontomodell abhängt.

Anbieter von Girokonten

Die meisten Filialbanken in Deutschland führen Girokonten, die als Zahlungskonten entweder von Privatleuten oder von Unternehmen genutzt werden können. Zu den Anbietern zählen Privatbanken, Sparkassen und Genossenschaftsbanken und auch manche Bausparkassen.

Die meisten Filialbanken in Deutschland führen Girokonten, die als Zahlungskonten entweder von Privatleuten oder von Unternehmen genutzt werden können. Zu den Anbietern zählen Privatbanken, Sparkassen und Genossenschaftsbanken und auch manche Bausparkassen.

Zusätzlich drängen auf den Markt die Direktbanken. Online-Banken können aufgrund der Tatsache, dass sie keine Filial- bzw. Personalkosten tragen müssen, sehr günstige Kontomodelle offerieren. Auch Kreditkartenanbieter wollen an den Geschäften mit der Zahlungsabwicklung über Girokonten teilhaben und die Plattform Amazon steht in Verhandlungen mit Banken für ein geplantes eigenes Girokonto-Angebot.

Ein Blick auf die Webseite unseres Testsiegers DKB

Bestes Girokonto: die Qual der Wahl

Eins sei gleich gesagt: das eine „beste“ Girokonto wird es wohl kaum geben. Denn so wie sich die Angebote und Aktionen der Banken unterscheiden, unterscheiden sich auch die Bedürfnisse und Ansprüche der Nutzer. Während manchen Kunden die persönliche Beratung am Schalter der Filialbank unverzichtbar scheint und dafür eine Kontoführungsgebühr in Kauf genommen wird, ist für andere ein effektives, weitgehend kostenfreies Onlinebanking und die Verwaltung eigener Zahlungen per App besonders wichtig. Angestellte, Freiberufler, Studenten und Rentner, alle haben eigene Ansprüche an das persönliche Girokonto. Deshalb lässt sich natürlich keine allgemeine Aussage treffen über ein absolut bestes Girokonto.

Eins sei gleich gesagt: das eine „beste“ Girokonto wird es wohl kaum geben. Denn so wie sich die Angebote und Aktionen der Banken unterscheiden, unterscheiden sich auch die Bedürfnisse und Ansprüche der Nutzer. Während manchen Kunden die persönliche Beratung am Schalter der Filialbank unverzichtbar scheint und dafür eine Kontoführungsgebühr in Kauf genommen wird, ist für andere ein effektives, weitgehend kostenfreies Onlinebanking und die Verwaltung eigener Zahlungen per App besonders wichtig. Angestellte, Freiberufler, Studenten und Rentner, alle haben eigene Ansprüche an das persönliche Girokonto. Deshalb lässt sich natürlich keine allgemeine Aussage treffen über ein absolut bestes Girokonto.

Was in die Entscheidung für einen Anbieter einfließt:

- Kosten und Gebühren

- Besondere Kontomodelle etwa für Studenten

- Filialservice oder Eigenleistung beim Direktbanking

- Prämien und Boni

Um eine grundlegende Entscheidung entweder für eine Filialbank oder eine Online-Bank zu treffen, sollte man sich fragen, auf welche Leistungen man besonderen Wert legt und welche Erwartungen man an die kontoführende Bank stellt, bei der man sein Girokonto einrichtet.

In allen Fällen jedoch lohnt sich der Anbietervergleich und oft auch der Anbieterwechsel. Neben gängigen Faktoren wie den Kontoführungsgebühren und den Kosten für Karten, den Guthaben- oder Dispozinsen spielen zunehmend Sonderprämien eine Rolle, mit denen Banken um die Gunst der Kunden werben. Natürlich soll hier nicht unerwähnt bleiben, dass auch beim günstigsten Angebot und den verlockendsten Prämien die erste Wahl einer in Deutschland ansässigen Bank gelten sollte – aufgrund der Regulierung durch die deutsche BaFin und die gesetzlich vorgeschriebene Einlagensicherung genießen Kunden hier größtmögliche Sicherheit, ganz egal, ob es sich um eine Filialbank oder eine Direktbank handelt.

dkbJETZT BEIM ANBIETER ANMELDEN: www.dkb.deWas das Girokonto leistet

Grundsätzlich ist die Funktion des Girokontos der bargeldlose Empfang und das Senden von Beträgen. Dies lässt sich über die konventionelle Banküberweisung erledigen, wobei regelmäßig anfallende, gleichbleibende Zahlungen mithilfe eines Dauerauftrages eingerichtet werden können und danach automatisiert erfolgen. Fallen hingegen regelmäßig wechselnde Beträge an, lässt sich die Zahlung durch das sogenannte Lastschriftverfahren automatisieren. Hierbei erhält der Zahlungsempfänger eine Einzugsgenehmigung seitens des Kontoinhabers.

Grundsätzlich ist die Funktion des Girokontos der bargeldlose Empfang und das Senden von Beträgen. Dies lässt sich über die konventionelle Banküberweisung erledigen, wobei regelmäßig anfallende, gleichbleibende Zahlungen mithilfe eines Dauerauftrages eingerichtet werden können und danach automatisiert erfolgen. Fallen hingegen regelmäßig wechselnde Beträge an, lässt sich die Zahlung durch das sogenannte Lastschriftverfahren automatisieren. Hierbei erhält der Zahlungsempfänger eine Einzugsgenehmigung seitens des Kontoinhabers.

Daneben ist es natürlich bei Filialbanken möglich, Bargeld auf ein Girokonto einzuzahlen oder abzuheben – entweder am Schalter oder am Geldautomaten. Letztere Möglichkeit ist auch bei Direktbanken gegeben. Filialbanken stellen außerdem dem Kontoinhaber Schecks aus, die zur Zahlungsabwicklung eingesetzt werden können.

Aber ein Girokonto bietet dem Inhaber weitere Vorteile. So ist die Ausstellung einer sogenannten Girocard und natürlich auch von Debit- oder Kreditkarten an das Vorhandensein eines Girokontos gebunden. Auch andere Finanzprodukte sind von einem Girokonto abhängig, beispielsweise ein Tagesgeldkonto oder ein Aktiendepot.

Girokonto: Kosten, Gebühren, Prämien

Im Wettbewerb um die Kunden werben viele Banken mit besonderen Prämien oder Aktionen. Zu den beliebtesten Angeboten gehören Gutschriften für Neukunden, die je nach Anbieter als Startguthaben oder Bonuszahlung bezeichnet werden, aber auch Eröffnungs- oder Wechselprämie heißen können. Überdies gibt es für die aktive Nutzung des neuen Girokontos oder die Werbung von Freunden oft weitere Prämien, und manche Banken vergüten den Einkauf mit der hauseigenen Girocard durch die Teilnahme an einem Cashbackprogramm.

Im Wettbewerb um die Kunden werben viele Banken mit besonderen Prämien oder Aktionen. Zu den beliebtesten Angeboten gehören Gutschriften für Neukunden, die je nach Anbieter als Startguthaben oder Bonuszahlung bezeichnet werden, aber auch Eröffnungs- oder Wechselprämie heißen können. Überdies gibt es für die aktive Nutzung des neuen Girokontos oder die Werbung von Freunden oft weitere Prämien, und manche Banken vergüten den Einkauf mit der hauseigenen Girocard durch die Teilnahme an einem Cashbackprogramm.

Die verschiedenen Arten von Girokonto-Prämien

- Das Startguthaben – ein Startguthaben oder auch eine Eröffnungsprämie heißt im Grunde, dass nach der Eröffnung ein kleines Geldgeschenk des Anbieters auf dem Girokonto liegt. Die Höhe des Startguthabens hängt von der Bank ab. Meist beträgt sie 50 Euro, kann aber im Einzelfall und bei Aktionen auf bis zu 150 Euro steigen.

- Die Aktivprämie – eine derartige Prämie gibt es für die tatkräftige Nutzung des Kontos, also wenn eine bestimmte Menge von Überweisungen eingeht oder getätigt wird. Von einer Aktivprämie profitieren vor allem Kunden, die ihr Girokonto tatsächlich als primäres Gehaltskonto und zur zentralen Verwaltung ihrer Finanzen nutzen.

- Geldeingangs-Prämien – diese Art der Prämierung erhalten Nutzer beispielsweise, wenn nach der Kontoeröffnung mehrmals hintereinander Geldeingänge in einer festgesetzten Höhe erfolgen. Geläufig ist eine Bedingung, nach der in den ersten drei Monaten in Folge eine größere Summe eingehen sollte, damit die Prämie gezahlt wird.

- Die Kontowechselprämie – sie wird gezahlt, wenn der Kunde tatsächlich von einer früheren zur neuen Bank wechselt. Da die meisten Banken einen „Konto-Umzugsservice“ anbieten, wird der Nutzer nach Gebrauch mit dieser Prämie belohnt.

- Freundschaftswerbungs-Prämien – diese werden vergeben, wenn ein Kunde einen Freund empfiehlt, in aller Regel aber erst, nachdem der Neukunde die Bedingungen des jeweiligen Anbieters erfüllt, beispielsweise Gehaltseingänge in drei aufeinanderfolgenden Monaten.

- Sachprämien – nicht die Regel, aber gelegentlich beworben werden Girokonto-Modelle, bei denen Neukunden eine Sachprämie erhalten, etwa ein Tablet oder Smartphone. Hier handelt es sich meist um zeitlich begrenzte Aktionen, der Wert der Sachprämie sollte sorgfältig gegen mögliche Kosten bei langfristiger Nutzung des Kontos abgewogen werden.

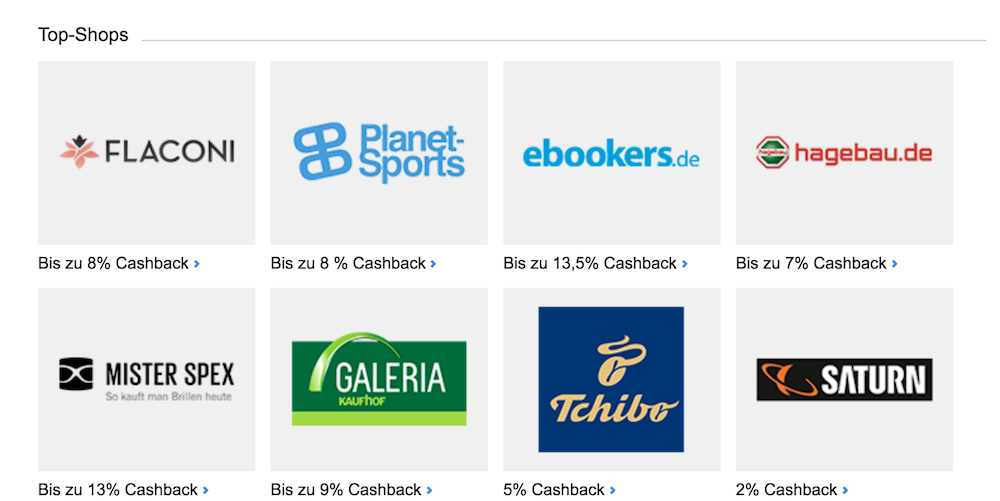

Das DKB Cashback Programm gilt für viele bekannte Online Shops

Ein Girokonto, womöglich mit einer kostenfreien Kreditkarte obendrauf, und dazu noch eine Bonuszahlung, das klingt verlockend. Bei aller Obacht auf attraktive Sonderprämien sollte man jedoch nicht aus den Augen verlieren, dass der wichtigste Faktor bei der Auswahl des eigenen Girokontos die laufenden Kosten sind. Die Gebühren, die die Banken für die Kontoführung, das Abheben von Bargeld im In- und Ausland und die Nutzung der Kreditkarte erheben, unterscheiden sich von Anbieter zu Anbieter, im allgemeinen sind Direktbanken hier günstiger. In jedem Fall sollte man sich nicht nur über die zu erwartenden Prämienzahlungen informieren, sondern auch über die damit verbundenen Bedingungen und über die insgesamt zu erwartenden Kosten oder die Möglichkeiten für Einsparungen. Denn auf diese Weise ist man mit dem Anbieter auch dann noch zufrieden, wenn die Prämie verbraucht ist.

Die beliebtesten Prämien – hier im Überblick

Nicht alle Sonderleistungen sind immer und überall erhältlich. Hier zeichnen sich deutliche Vorlieben ab, sowohl seitens der Kunden als auch seitens der Banken, die dafür sorgen, dass sich bestimmte Angebote langfristig durchsetzen. Sie sorgen für erfolgreiche Neukundengewinnung und werden von den Kunden als seriös empfunden und gern genutzt. Zu den beliebtesten Prämienmodellen bei deutschen Banken zählen Angebote aus den folgenden drei Kategorien:

Nicht alle Sonderleistungen sind immer und überall erhältlich. Hier zeichnen sich deutliche Vorlieben ab, sowohl seitens der Kunden als auch seitens der Banken, die dafür sorgen, dass sich bestimmte Angebote langfristig durchsetzen. Sie sorgen für erfolgreiche Neukundengewinnung und werden von den Kunden als seriös empfunden und gern genutzt. Zu den beliebtesten Prämienmodellen bei deutschen Banken zählen Angebote aus den folgenden drei Kategorien:

Girokonto mit Startguthaben

Startguthaben bei der Kontoeröffnung gibt es so gut wie nie bei Filialbanken – Direktbanken hingegen geben auf diese Weise einen Teil der Kostenersparnis an prospektive Kunden weiter, insbesondere bei der Eröffnung eines Girokontos. Dabei sind Kontoeröffnungsprämien von 25 oder 50 Euro sehr geläufig, in einzelnen Fällen kann das Startguthaben aber auch eine Höhe von 100 Euro oder mehr erreichen. Hier erfolgt die Auszahlung in der Regel, wenn bestimmte Bedingungen erfüllt sind – beispielsweise ein Lohn- oder Gehaltseingang von mehr als 1.000 Euro in drei aufeinanderfolgenden Monaten. Die Comdirect und die Commerzbank gehören zu den Anbietern, die zur Zeit die großzügigsten Startguthaben anbieten.

dkbJETZT BEIM ANBIETER ANMELDEN: www.dkb.deGirokonto mit Freundschaftswerbung

Das Anwerben von Freunden wird von vielen Banken honoriert. Oft dienen spezielle Buttons oder Formulare dem Zweck, einen Freund „einzuladen“. Hat der Geworbene tatsächlich ein Konto eröffnet, erhält der Werber bei vielen Banken eine Werbeprämie, bisweilen auch Sachprämien oder Gutscheine.

Das Anwerben von Freunden wird von vielen Banken honoriert. Oft dienen spezielle Buttons oder Formulare dem Zweck, einen Freund „einzuladen“. Hat der Geworbene tatsächlich ein Konto eröffnet, erhält der Werber bei vielen Banken eine Werbeprämie, bisweilen auch Sachprämien oder Gutscheine.

So lockt die DKB nach erfolgter Freundschaftswerbung mit Sachprämien, die 1822, die Online-Tochter der Frankfurter Sparkasse, schenkt für eine Freundschaftswährung 50 Euro – unter der Bedingung, dass der Geworbene tatsächlich drei Lohn- oder Gehaltseingänge in einer festgelegten Mindesthöhe in drei Monaten hintereinander auf dem Konto verbucht.

Girokonto mit Cashback

Wer mit der Kreditkarte online einkauft, wird in vielen Fällen ebenfalls belohnt. Je nachdem, wie groß und attraktiv das Netz der Partnerunternehmen ist, kann man mit der zum Girokonto gehörigen Visakarte beim Shoppen Rabatte erhalten oder Punkte für spätere Cashback-Zahlungen sammeln. Nicht alle Anbieter verfügen über Cashback als Teil ihrer Leistungen – aber für alle, die oft und gern online einkaufen, ist dies sicherlich ein Kriterium bei der Auswahl des geeigneten Girokontos. Besonders lohnend ist das Cashback Programm der DKB, das den Aktivkunden mit monatlich 700 Euro Geldeingang auf dem Girokonto offen steht. Hier erlaubt eine praktische App die Übersicht über die Shops, die Cashback gewähren. Im Online Banking hat der Nutzer den Überblick über die Ausgaben ebenso wie über die gesparten Beträge.

Die DKB Bank bietet ein Cashback-Programm an

Die Bedingungen: das Kleingedruckte lesen!

Zunächst die Konditionen für die Prämie studieren

Zunächst die Konditionen für die Prämie studieren

Bevor man einer Bank den Zuschlag gibt und zur Eröffnung schreitet, sollten die weiteren Konditionen des Anbieters unter die Lupe genommen werden. Eine Bonuszahlung von 100 Euro ist sehr schön, aber recht schnell aufgezehrt, wenn Kontoführungsgebühren und hohe Dispozinsen anfallen. Überdies muss sich jeder Kunde zunächst fragen, ob er den Bedingungen der Bank genügen kann und so die Prämie tatsächlich erhält.

Gezahlt wird nicht sofort

Eine der geläufigsten Bedingungen für die Auszahlung von Prämien ist eine regelmäßige Nutzung des Kontos über mehrere – meist drei – Monate und der Eingang von regelmäßigen Mindestzahlungen, gängig ist hier ein Betrag von 1000 Euro monatlich. Ausgezahlt wird die Prämie in solchen Fällen nicht direkt nach der Kontoeröffnung, sondern einige Monate später. Zu regelmäßigen Einkünften im Sinne der Bank gehören Lohn oder Gehalt, Rente, Besoldung, Ausbildungsvergütung und BAföG, nicht aber Arbeitslosengeld. Daher können Arbeitslose von den Kontoeröffnungsprämien der Girokonto-Anbieter in der Regel nicht profitieren.

Aktivität wird belohnt

Ähnliches gilt für Aktivprämien und Werbeprämien, wobei bei der Kundenwerbung der Neukunde seinerseits eine festgelegte Aktivität vorweisen muss, bevor der werbende Kunde seine Prämie ausgezahlt bekommt. Manche Anbieter zahlen bei der Freundschaftswerbung für beide Parteien eine kleine Prämie – meist ist dies die Freundschaftswerbungsprämie für den einen, das Startguthaben für den anderen Kunden.

Augen auf bei Gutscheinen

Bei Prämien, aber auch bei Cashback-Vergütungen sollte man überdies darauf achten, ob der Betrag tatsächlich ausgezahlt, sprich auf das Girokonto überwiesen wird oder in Form von Gutscheinen ausgezahlt wird, die lediglich bei bestimmten Händlern eingelöst werden können, so etwa bei Amazon. Auch diese Information ist wichtig, denn sie entscheidet darüber, ob der Neukunde mit der ausgelobten Prämie tatsächlich etwas anfangen kann.

dkbJETZT BEIM ANBIETER ANMELDEN: www.dkb.dePrämien für den Kontowechsel

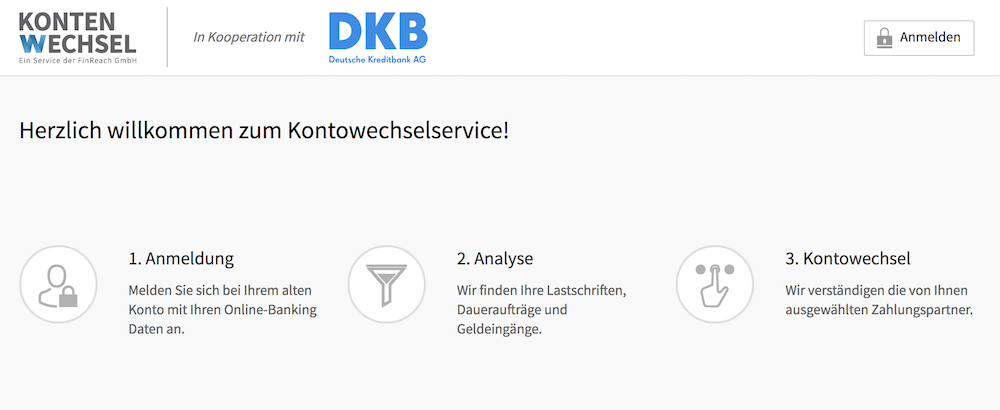

Wer sich dazu entschließt, eine neues Girokonto zu eröffnen, um dies zu seinem Hauptkonto zu machen, der muss „umziehen“ – mit all seinen gängigen finanziellen Transaktionen. Seit 2016 sind Kreditinstitute verpflichtet, diesen „Umzug“ zu unterstützen und den Kunden den Kontowechsel unbürokratisch zu erleichtern, eine Regelung, die europaweit gilt.

Wer sich dazu entschließt, eine neues Girokonto zu eröffnen, um dies zu seinem Hauptkonto zu machen, der muss „umziehen“ – mit all seinen gängigen finanziellen Transaktionen. Seit 2016 sind Kreditinstitute verpflichtet, diesen „Umzug“ zu unterstützen und den Kunden den Kontowechsel unbürokratisch zu erleichtern, eine Regelung, die europaweit gilt.

Der sogenannte Kontowechselservice hilft, die anfallenden Formalitäten zu erledigen. Bei den meisten Banken kann dies elektronisch vorgenommen werden. Zunächst wird hierzu das bestehende Girokonto gekündigt, eine Maßnahme, die maximal eine Kündigungsfrist von einem Monat erfordert und nicht begründet werden muss. Ist danach der richtige Partner für ein nach eigener Meinung bestes Girokonto gefunden, kann man in der Regel auf der Website der Wunschbank ein Formular für den Kontoumzug nutzen. Die neue Bank kontaktiert den früheren Anbieter und sorgt dafür, dass alle Angaben, bestehende Daueraufträge und Lastschriftverfahren, übernommen werden.

Wer dies nicht nutzen will, muss alle wesentlichen Zahlungspartner selbst informieren, die neue Bankverbindung mitteilen und Daueraufträge oder Lastschriften persönlich neu einrichten. Anschließend kann man die frühere Bank schriftlich hinsichtlich der gewünschten Auflösung des bestehenden Girokontos zu einem bestimmten Datum informieren.

Für den Kontowechselservice spricht jedoch, dass die Nutzung dieser Möglichkeit von der neuen Bank mitunter gleich durch eine Prämienzahlung honoriert wird – ist sie doch der Beweis dafür, dass der Kunde tatsächlich das neueingerichtete Girokonto als hauptsächliches Lohn- oder Gehaltskonto nutzen will.

Beim Kontowechsel unterstützt die DKB mit einem Kontowechsel-Service

Fazit bestes Girokonto – welche Prämien lohnen sich?

Angesichts der Fülle von Angeboten ist die Frage, welches Girokonto nun das beste sei, nicht allgemein zu beantworten. Sonderprämien, Aktionen, aber auch Cashback-, Gutschein- oder Sachprämien sollen die Entscheidung für einen Anbieter erleichtern. Dabei geht es teilweise um beachtliche Summen – nutzt man die Prämien mancher Banken geschickt, kann das neue Girokonto zwischen 150 und 250 Euro einbringen. Allerdings ist das Studium des Kleingedruckten in jedem Fall zu empfehlen, damit der Kunde sicher sein kann, dass die ausgeschriebenen Prämien im Einzelfall tatsächlich auch ausgezahlt werden. Mindesteingänge über einen festgelegten Zeitraum beispielsweise sollen sicherstellen, dass das neue Girokonto tatsächlich als hauptsächliches Lohn- oder Gehaltskonto genutzt wird. Ähnliches gilt für Freundschaftswerbungen, die vergütet werden, wenn der Geworbene von seinem neuen Konto wirklich Gebrauch macht.

Angesichts der Fülle von Angeboten ist die Frage, welches Girokonto nun das beste sei, nicht allgemein zu beantworten. Sonderprämien, Aktionen, aber auch Cashback-, Gutschein- oder Sachprämien sollen die Entscheidung für einen Anbieter erleichtern. Dabei geht es teilweise um beachtliche Summen – nutzt man die Prämien mancher Banken geschickt, kann das neue Girokonto zwischen 150 und 250 Euro einbringen. Allerdings ist das Studium des Kleingedruckten in jedem Fall zu empfehlen, damit der Kunde sicher sein kann, dass die ausgeschriebenen Prämien im Einzelfall tatsächlich auch ausgezahlt werden. Mindesteingänge über einen festgelegten Zeitraum beispielsweise sollen sicherstellen, dass das neue Girokonto tatsächlich als hauptsächliches Lohn- oder Gehaltskonto genutzt wird. Ähnliches gilt für Freundschaftswerbungen, die vergütet werden, wenn der Geworbene von seinem neuen Konto wirklich Gebrauch macht.

Aber auch die Kosten und Konditionen sollten schon im Vorfeld eingehend gelesen werden, denn im Alltagsgebrauch entscheiden Kontoführungsgebühren, die Zinsen für den Dispositionskredit und die Kosten für Kreditkarten und das Abheben vom Bargeld am Automaten darüber, ob ein Kontomodell wirklich als „bestes Girokonto“ punkten kann. Auch ein sicheres Onlinebanking, das über den heimischen Computer ebenso möglich ist wie über eine entsprechende App und möglicherweise ein gut erreichbarer Kundensupport sind Kriterien, die insbesondere bei Direktbanken in die Überlegungen mit einbezogen werden sollten.

In jedem Fall ratsam ist der Anbietervergleich – online ganz unkompliziert möglich, gibt er eine Übersicht über Leistungen, Kosten und Konditionen und hilft so bei der Entscheidung für das individuell am besten geeignete Konto.

Diese Erfahrungen könnte Sie auch interessieren: DAB Bank Girokonto Test – Jetzt Erfahrungen lesen

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung