- 30 Tage kostenfrei testen, im Anschluss ab 9 Euro pro Monat

- Digitale Buchhaltung dank DATEV-Integration

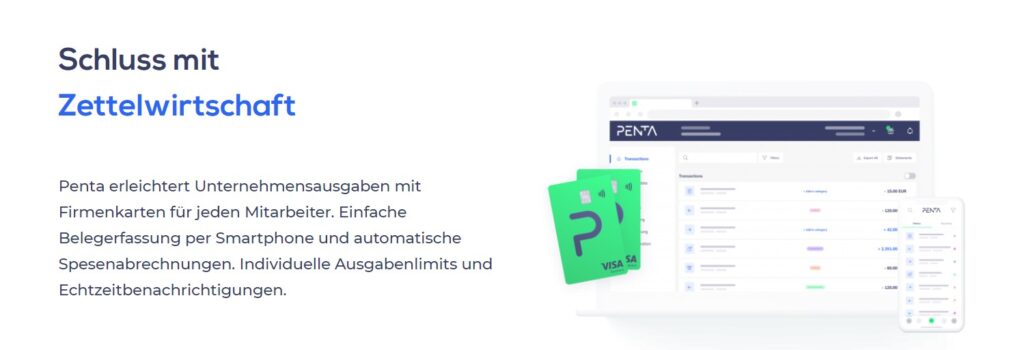

- VISA Business-Karten, Unterkonten uvm.

Selbstständigkeit oder Unternehmensgründung ist mit einer Vielzahl von klärenden Fragen verbunden. Wie soll künftig das Finanzielle abgewickelt werden? Ist für einen Kleinunternehmer ein eigenes Geschäftskonto notwendig? Das private Girokonto bei der Bank lässt sich kostenfrei führen. Oder es ist im Vergleich zu den meisten Geschäftskonten wesentlich günstiger.

Banken haben bei der Führung von Konten für Unternehmen mehr Freiheiten als bei Privatkonten, denn einen Privatkundenschutz gibt es nicht. Es kann sinnvoll sein, mit der bisherigen Hausbank über die Eröffnung eines kostenlosen Geschäftskontos zu verhandeln. Chancen darf sich der Unternehmer ausrechnen, der eine Kapitaleinlage für sein Unternehmen tätigen möchte. Geht die Bank nicht auf die Wünsche angemessen ein, bieten zahlreiche Banken geeignete Alternativen. Unser Girokonto Vergleich zeigt eine Übersicht kostenfreier Girokonten für Unternehmen.

Bestes Girokonto für Unternehmen: Wichtiges auf einen Blick

- Kostenlose Kontoführung für Unternehmen

- Beleglose und beleghafte Buchungen gebührenfrei

- Schnelle Kontoeröffnung durch VideoIdent

- Bankgeschäfte von unterwegs mit Banking App

- Dispokredit lässt sich einrichten

Das gilt es beim Geschäftskonto-Vergleich zu beachten

Eine erfolgreiche Unternehmensgründung bedarf einer guten Vorbereitung. Bereits vor der eigentlichen Geschäftsaufnahme kann es sinnvoll sein, ein eigenes Geschäftskonto zu eröffnen. Frühzeitig bekommt man es mit Rechnungen von Behörden oder bestimmten Dienstleistern zu tun. Diese müssen fristgerecht bezahlt werden, wobei eine Barzahlung nicht in jedem Fall möglich ist. Ein Existenzgründer hat beim Girokonto-Vergleich für Unternehmen die Qual der Wahl. Es sind zahlreiche unterschiedliche Firmenkonten am Markt, doch welches passt zu meinen Anforderungen? Eine gute Entscheidungshilfe ist unser Geschäftskonto-Vergleich.

Selbstständigkeit mit Girokonto für Unternehmen & privat

Wer als Freiberufler oder Gewerbetreibender unternehmerisch tätig werden will, muss sich intensiv mit dem Wie und Wo rund um die Abwicklung seiner Finanzen beschäftigen. Rechnungen, Buchungen, Kredite? Mein Girokonto lässt das zu oder wird ein Geschäftskonto benötigt?

Insbesondere für Freiberufler und Einzelunternehmer die Verträge mit eigenen Namen ohne spezielle Firmierung abschließen und auch sonst keine besonderen Anforderungen an ihr Geschäftskonto haben, wird ein einfaches Girokonto die Lösung sein können.

Das Finanzamt verlangt von Freiberuflern sowie anderen Selbstständigen kein separates Geschäftskonto. Vorgeschrieben ist ein Firmenkonto lediglich für Kapitalgesellschaften. Gründen mehrere Personen ein Unternehmen, ist ein Geschäftskonto wegen der unterschiedlichen privaten und geschäftlichen Interessenlage unerlässlich.

Die Praxis zeigt, dass viele Freiberufler oder Kleinstgewerbetreibende jahrelang mit dem privaten Girokonto ihre geschäftlichen Finanzen problemlos im Griff haben und dieses Kontomodell favorisieren.

Es ist kein Geheimnis, dass private Girokonten kostengünstiger sind als so manches Unternehmenskonto – manchmal sind Konto und Kontoführung komplett kostenlos. Aus rechtlicher Sicht macht es keinen Unterschied. Außerdem wird weder ein Kunde noch ein Geschäftspartner anhand der Kontonummer die Nutzung eines Privat- oder Geschäftskonto feststellen können. Dessen ungeachtet sprechen einige Gründe dafür, bereits beim Beginn einer freiberuflichen oder unternehmerischen Tätigkeit auf ein Geschäftskonto zu setzen.

Steigen die Anforderungen an den geschäftlichen Zahlungsverkehrs oder eine Firmierung wird für den Außenauftritt wichtig, sollte auf ein richtiges Geschäftskonto umgestellt werden. Ein vorausschauender Blick in die zukünftige Geschäftsentwicklung kann dabei helfen, zusätzlichen Aufwand, Kosten sowie Zeit zu sparen.

Penta bietet Visa Karten fürs ganze Team

Übersicht mit einem Geschäftskonto

Bereits eine Zunahme der unternehmerischen Aktivitäten kann den Verkehr auf dem Konto vervielfachen. Da sind die allgemeinen monatlichen oder quartalsmäßigen Abbuchungen. Überweisungen gehen an Versicherungen, Finanzamt, Krankenkasse und Energieversorger sowie Internet und Telefon. Bei gemieteten Geschäftsräumen (Büro oder Ladengeschäft) ist Geld an Vermieter und/oder die Lieferanten zu überweisen. Sollen all diese Zahlungen über ein privates Giro-Konto laufen?

pentaJETZT BEIM ANBIETER ANMELDEN: www.getpenta.com/deUmstellung nachträglich möglich – aber mit Aufwand und Risiko

Online-Banking und beleglose Buchungen hin oder her – der Bank entstehen dabei Kosten. Selbst bei einer gewissen Kulanz wird eine Bank kaum dauerhaft bereit sein, deutlich erkennbare geschäftliche Buchungen in einem größeren Umfang auf einem Privatgirokonto zu akzeptieren. Es kann sogar passieren, dass die Bank das Konto rückwirkend auf ein Geschäftskonto umstellt und entsprechend Gebühren verlangt.

Das eigentliche Problem ist das nicht. Bei Eintreten eines geschäftlichen Erfolgs steigen die Anforderungen an den Zahlungsverkehr, weil ein hohes Buchungsvolumen erreicht wird. In einem solchen Fall stellt ein Geschäftskonto die bessere Lösung dar. Die dabei anfallenden Gebühren können vernachlässigt werden. Erfolgt eine Kontoumstellung zu diesem Zeitpunkt, müssen viele Lieferanten, Versorger und Behörden über die neue Kontoverbindung informiert werden. Visitenkarten und Briefpapier wären neu zu drucken. Das alles erzeugt einen enormen Aufwand. Zusätzlich herrscht das Risiko von Fehlbuchungen. Geplatzte Buchungen sind nicht gut für das Bonitäts-Image als Unternehmer.

Das Finanzamt muss nicht alles wissen

Vom Finanzamt wird kein Druck auf die Führung eines Geschäftskontos ausgeübt. Werden die Zahlungen komplett über das Privatgirokonto abgewickelt, wird das Finanzamt dieses als Geschäftskonto betrachten. Der Kontoinhaber bekommt indes Schwierigkeiten, falls private und geschäftliche Buchungen nicht eindeutig voneinander zu unterscheiden sind.

Ein weiterer Nachteil ist, dass das Amt bei einer Buchprüfung alle Transaktionen einsehen kann. Unternehmer gilt zudem laut Abgabenordnung und Umsatzsteuergesetz eine zehnjährige Aufbewahrungspflicht für Rechnungen und Buchungsbelege. Das bedeutet bei einem einzigen Konto, dass das Amt in dieser Zeit Einblick in das Privatleben hat.

pentaJETZT BEIM ANBIETER ANMELDEN: www.getpenta.com/deOnline-Konto oder lieber ein Geschäftskonto bei der Filialbank?

Seit dem Eintreten der Online-Banken in den Markt haben sich die Preise für Girokonten und Bankleistungen zugunsten der Verbraucher geändert. Manche Bank ist im Vergleich mit den großen deutschen Bankhäusern um Hunderte Euro pro Jahr günstiger.

Das Girokonto bei einer Online-Bank ist praktisch und bei Bedarf schnell zu realisieren. Dieses empfiehlt sich für einen Unternehmer, der Buchungen in einem überschaubaren Ausmaß hat und diese gut planen kann.

Filialbanken müssen aufgrund der Digitalisierung sparen, sodass es in sehr kleinen Filialen gar an einem direkten Berater für Geschäftskunden mangelt. So manche Filiale wurde bereits durch einen Bankautomaten ersetzt. In größeren Filialen kann mit dem Berater über Finanzierungen und Kreditmöglichkeiten persönlich gesprochen werden.

Für viele Abläufe ist es unbedeutend, ob eine Filial- oder eine Direktbank für das geschäftliche Banking gewählt wird.

Die Filialbanken wie Direktbanken bieten Online-Banking und somit einen jederzeitigen Zugang zum Konto an, sodass die Durchführung aller wichtigen Transaktionen sichergestellt ist und sich Kontoauszüge abrufen lassen.

Auf eine Filialbank ist ein Unternehmer angewiesen, der häufige Bargeldeinzahlungen zu tätigen hat. Es besteht die Möglichkeit, am Schalter bzw. an den Serviceautomaten der Filialbanken, Bareinzahlungen auf das Businesskonto vorzunehmen. Meist können Kunden das kostenlos oder gegen geringe Gebühren erledigen.

Als Geschäftskunde einer Direktbank wäre die Bareinzahlung bei einer Fremdbank vorzunehmen. Das ist mit Gebühren von bis zu 15 Euro pro Fremdeinzahlung recht teuer.

Penta bietet ein Geschäftskonto zu Top Konditionen an

Beim Geschäftskonto lohnt der Girokonto Vergleich

Wie für privat genutzte Girokonten lohnt sich ein Vergleich der Angebote von Geschäftskonten. In beiden Fällen entscheiden individuelle Ansprüche sowie gewisse Anforderungen, die die geschäftliche Tätigkeit mit sich bringt. Beim Vergleich eines Girokontos für Unternehmen sollte der Fokus auf diesen Fragen liegen:

- Für welche Unternehmensart soll ein Geschäftskonto eröffnet werden?

- Kann ein kostenloses Geschäftskonto oder ein Konto mit Grundgebühr sämtliche Leistungsanforderungen sicherstellen?

- Wie hoch sind die Grundgebühren?

- Welche Kosten fallen für beleglose und beleghafte Buchungen an?

- Sind häufig Bargeldeinzahlungen notwendig oder genügt ein Konto bei Onlinebank?

- Ist die Bank bereit, einen Dispokredit zu vergeben und wie sind die Bedingungen dabei?

- Wie viele Geldautomaten können genutzt werden und was kosten Geldabhebungen?

- Lassen sich Geldabhebungen im Ausland und zu welchem Preis abwickeln?

- Welche Kosten fallen für diverse Karten (Kreditkarten, Partnerkarten etc.) an?

Viele Direkt- und Filialbanken haben für Geschäftskunden spezielle Kontomodelle im Angebot, die auf die besonderen Anforderungen von Unternehmern ausgerichtet sind. Nach einem Girokonto-Vergleich sowie einer detaillierten Prüfung infrage kommender Anbieter ist die Wahrscheinlichkeit sehr hoch, das passende Online Girokonto zugeschnitten auf die persönlichen Wünsche zu finden.

pentaJETZT BEIM ANBIETER ANMELDEN: www.getpenta.com/deWelche Kosten beim Firmenkonto zu beachten sind

Beim Girokonto-Vergleich ist nicht allein der Blick auf die Kontoführungsgebühren zu legen. Auch ohne Gebühr für die Kontoführung können Kosten entstehen. Folgende Kosten sollten im Vergleich einbezogen werden:

Kontoführungsgebühren

Während Privatkonten bei Direktbanken häufig komplett kostenlos nutzbar sind, trifft das für Geschäftskonten lediglich bedingt zu. Kosten bei einem Girokonto umfassen Kontoführungsgebühren sowie Kosten für Überweisungen, Bargeldabhebungen und Scheckeinreichungen.

Die Kontoführungsgebühren sind jeden Monat für die Kontonutzung fällig und sie unterscheiden sich von Bank zu Bank. Überdies können sie von weiteren Zusatzleistungen des Kontos abhängig sein. Einige Banken erstatten Kontoführungsgebühren, wenn das regelmäßige Kontoguthaben eine vorgegebene Höhe erreicht. Andere bieten das Konto ohne Bedingungen ohne monatliche Kontoführungsgebühren an.

Transaktionskosten und sonstige Gebühren

Bei zahlreichen privaten Girokonten lassen sich viele Transaktionen gebührenfrei durchführen, etwas was beim Firmenkonto in einem beschränkten Umfang gestattet ist. Buchungen sind entweder generell kostenfrei oder auf eine Maximalzahl beschränkt. Banken unterscheiden zudem zwischen belegfreien und beleghaften Buchungen. Belegfrei heißt: Buchung online oder am Einzahlungsautomaten. Bei der beleghaften Buchung werden Überweisungsformulare, Schecks etc. verarbeitet. Für die Banken bedeutet das einen höheren Aufwand, sodass dafür Gebühren berechnet werden. Berechnet werden weitere Gebühren beispielsweise für Kontoauszüge, Daueraufträge einrichten in der Filiale oder für Ein- und Auszahlungen am Schalter.

Kosten für Bank- und Kreditkarten

Zum Konto gehört meist eine kostenfreie Girocard/Maestrocard. Kreditkarten sind teilweise inklusive, meist optional erhältlich. Es gibt Konten, wo EC-Karten oder Kreditkarten kostenlos enthalten sind. Bei einigen Banken fällt mindestens für eine Karte eine Gebühr an. Optionale Kreditkarten sind mit einer Jahresgebühr verbunden. Anstelle einer normalen Kreditkarte können Prepaid-Kreditkarten vergeben werden, die vor der Nutzung aufgeladen werden müssen und in Höhe des Guthabens einsetzbar sind.

Ein Firmenkonto mit höherem Grundpreis kann für Unternehmer sinnvoll sein, weil hier die Entgelte für getätigte Buchungen geringer ausfallen und Kreditkarten kostenfrei ausgestellt werden. Größere Firmen erzielen somit einen Kostenvorteil.

pentaJETZT BEIM ANBIETER ANMELDEN: www.getpenta.com/deGünstige allgemeine Kontokosten sind nicht alles

Die direkten Kosten für ein Girokonto für Unternehmen sind sicherlich ein wichtiger Faktor. Besondere Konditionen wie Zinsen sowie optionale Services und Leistungen können für ein Konto den Ausschlag geben. Sinn macht es in jedem Fall, an weitere Faktoren zu denken:

Zinssätze für Kreditrahmen beim Firmenkonto

Nicht jedes Unternehmen lässt sich vom Home-Office aus sowie ausschließlich mit eigenen finanziellen Mitteln führen. Kurzfristige Liquidität kann ein Kontokorrentkredit bereitstellen, wobei die Zinsen meist nicht günstig ausfallen. Noch teurer wird es bei Überziehung des Firmenkontos. Selbst wenn ein Firmenkonto auf den ersten Blick günstig ist, geht dieser Vorteil bei hohen Zinssätzen schnell verloren.

Das sind einige Vorteile des Geschäftskontos von Penta

Online und Mobile Banking

In der Regel ist der Kontozugang via Online-Banking kostenfrei. Einige bieten eine mobile App an, mit der sich ein Konto für Kleinunternehmer passabel führen lässt. Unterschiede bestehen schon beim Leistungsumfang der Online-Angebote. Einige Banken stellen zusätzliche Tools bereit, die ein optimales Managen der Liquidität erlauben.

Förderkredite

Nicht alle Banken sehen eine Mithilfe bei der Beantragung von Förderkrediten vor. Die jeweiligen Bereitsteller der Fördermittel verlangen, dass der Kredit über die Hausbank zu beantragen ist. Wer einen Förderkredit beantragen möchte, sollte vor dem Eröffnen des Unternehmenskontos prüfen, ob die entsprechende Bank die gewünschte Unterstützung leistet.

Zusatzleistungen beim Firmenkonto

Banken können mit Firmenkunden mehr Geld verdienen, wenn diese Zusatzleistungen buchen. Ein Unternehmer sollte genau überlegen, welche Leistungen relevant im Einzelfall sind. Ohne dieses Wissen sollte er sich bei seiner Entscheidungsfindung nicht von möglichen Zusatzleistungen blenden lassen.

pentaJETZT BEIM ANBIETER ANMELDEN: www.getpenta.com/deFür wen eignet sich ein Online-Geschäftskonto besonders?

Das Werben mit einem kostenfreien Geschäftskonto ist Teil des Marketings der Finanzinstitute. Die Details werden verraten, ob das kostenlose Geschäftskonto letztlich unter allen Bedingungen gratis ist. Welche Gebühren entstehen können, wurde bereits im oberen Textteil erläutert. Kostenlose Konten für Unternehmen finden sich bei den Direktbanken. Zu beachten hierbei ist, dass bestimmte Rechtsformen teilweise ausgeschlossen werden. Das Prüfen der Bestimmungen ist vor der Eröffnung eines Online-Geschäftskontos erforderlich.

Ein Online-Geschäftskonto für Unternehmen aller Art, zum Beispiel Freiberufler, Einzelunternehmer, GmbH oder Kapitalgesellschaft, ist unkompliziert zu eröffnen. Das Konto bietet neben der häufig kostenfreien Kontoführung weitere günstige Serviceleistungen. Es gibt beispielsweise Anbieter, bei denen sich ein kleinerer Kontokreditrahmen für junge Selbstständige vereinbaren lässt. Nachteile des Online-Geschäftskontos sind, dass es keine täglichen Bargeldeinzahlungen zulässt und eine persönliche Beratung vor Ort verzichtet werden muss.

Wie lange dauert die Eröffnung eines Geschäftskontos?

Eröffnen lässt sich ein Girokonto in einer Filiale einer Bank vor Ort oder online bei einer Direktbank. Die Eröffnung eines Geschäftskontos ist online teilweise eine Sache weniger Minuten. Einige Onlinebanken erlauben neben der Online-Antragstellung die Legitimation von Neukunden per Video-Ident-Verfahren, welches etwa 15 Minuten in Anspruch nimmt. Bei anderen Banken sind Kontoeröffnungsunterlagen schriftlich einzusenden. Nicht unerheblich für die Dauer ist die Art des Unternehmens. Beim Konto für eine UG oder GmbH sind zusätzliche Unterlagen an die Bank einzureichen.

Welche Unterlagen für eine Geschäftskonto Eröffnung notwendig sind

Abhängig von der Unternehmensform sind bei der Eröffnung unterschiedliche Dokumente und Nachweise vorzulegen. Allgemein werden folgende Unterlagen für eine Kontoeröffnung durch Freiberufler, Kleinunternehmer oder Personengesellschaften benötigt:

- Kontoantrag,

- Ausweis als Identitätsnachweis aller Gesellschafter,

- Steuernummer,

- eventuell Gewerbeanmeldung,

- Einkommensnachweise,

- bisherige Kontoauszüge.

Für eine reibungslose Kontoeröffnung empfiehlt es sich, bei der Bank nach den notwendigen Unterlagen zu fragen. Mitunter genügen für Freiberuflicher der Kontoantrag und eine Legitimationsbestätigung.

pentaJETZT BEIM ANBIETER ANMELDEN: www.getpenta.com/deFAQ zum Girokonto für Unternehmen

Was kostet ein Geschäftskonto?

Die Kosten eines Firmenkontos sind von mehreren Faktoren abhängig. Kontokosten und Kontoleistungen werden zunächst von der jeweiligen Bank bestimmt. Das Nutzungsverhalten des Kontoinhabers sowie besondere Ansprüche wirken sich ebenfalls auf die Kosten aus. Wer einen Onlineshop führt, kann auf Sonderleistungen einer Filialbank verzichten. Für ein Ladengeschäft oder Restaurant, wo regelmäßig Einzahlungen von Bargeld notwendig sind, erweist sich ein Konto bei einer Onlinebank nicht als optimal.

Gibt es ein Geschäftskonto ohne Schufa?

Wie für private Girokonten gibt es zahleiche Angebote für ein Geschäftskonto ohne Schufa. Lediglich vereinzelt bieten Banken Unternehmern ein Girokonto ohne SCHUFA auf Guthabenbasis an. In der Regel verlangen Banken im Rahmen der Eröffnung eines Kontos eine Zustimmung zur SCHUFA-Abfrage. Für ein Geschäftskonto kann die Führung auf Guthabenbasis gezielt vereinbart werden. Das bedeutet allerdings Verzicht auf zusätzliche Leistungen wie Kreditkarte oder Firmenkredit.

Gibt es ein bestes Geschäftskonto für einen Onlineshop?

Es hängt zunächst von der Rechtsform ab, in der der Onlineshop geführt wird. Wählbar sind verschiedene Konto-Modelle. Für einen gut laufenden Onlineshop sind günstige Kosten der Buchungen essenziell. Außerdem sind die Optionen für Zahlungsmöglichkeiten wie Giropay, Sofortüberweisung oder Lastschrift relevant.

Welche Bank bietet das beste Geschäftskonto an?

Diese Frage lässt sich möglicherweise mit einem Girokonto Vergleich auch nur ungefähr beantworten. Wie beim Privatgirokonto werben Banken jede für sich auch beim Girokonto für Unternehmen mit Besonderheiten. Damit wollen sie sich von den Angeboten der Konkurrenz abheben. So sieht es das Marketing zunächst vor. Die vielen Vorteile mögen eine schnelle Entscheidung herbeiführen. Jeder Unternehmer sollte einen ausgiebigen Girokonto Vergleich vorab selbst vornehmen und sich dann für ein Girokonto für seine Firma entscheiden. Besonders ist dabei auf die besonderen Konditionen zu achten, die von der jeweiligen Bank versprochen werden. Online-Banking sollte unabhängig von Standard oder Premium-Konto möglich sein. Der jederzeitige Kontozugriff via Smartphone stellt ein nützliches Zusatzfeature. Das Thema Geld abheben ist nicht unwichtig. Einige Banken versprechen zunächst viel Gutes. Das Erwachen kommt, nachdem mehrere Bargeldabhebungen stattfanden und dafür Gebühren berechnet werden. Das beste Girokonto für Unternehmen ist günstig (teilweise kostenlos) sowie leistungsstark zugleich.

pentaJETZT BEIM ANBIETER ANMELDEN: www.getpenta.com/deFazit: Bestes Girokonto für Unternehmen kostenlos und leistungsstark

Neben der Gebührenseite ist bei der Betrachtung der Konditionen der Geschäftskonten das offerierte Leistungsangebot maßgeblich. Ein Unternehmer muss vor der Kontowahl wissen, was von der Bank erwartet wird und welche Leistungen in Anspruch genommen werden möchten. Jedes Unternehmen besitzt eigene Besonderheiten und Ansprüche, die bei der Auswahl des Geschäftskontos zu berücksichtigen sind. Wie unser Vergleich zeigt, ist die Entscheidung für ein Geschäftskonto nicht einfach. Mit Filialbank, Direktbank und Smartphone-Bank wird eine große Vielfalt geboten. Das Leistungsportfolio für das Geschäftskonto ist umfangreich und es erfordert die Einbeziehung der persönlichen Bedürfnisse. Die Bank, bei der Unternehmer das Geschäftskonto eröffnen, erlangt für eine längere Zeit den Status der Hausbank und wird zu einem wichtigen Partner!

Bilderquellen:

- getpenta.de

- 30 Tage kostenfrei testen, im Anschluss ab 9 Euro pro Monat

- Digitale Buchhaltung dank DATEV-Integration

- VISA Business-Karten, Unterkonten uvm.