- 30 Tage kostenfrei testen, im Anschluss ab 9 Euro pro Monat

- Digitale Buchhaltung dank DATEV-Integration

- VISA Business-Karten, Unterkonten uvm.

Wie Privatpersonen benötigen Unternehmen für ihren Finanzalltag eine Bank als Partner. Geschäftliche Finanzen müssen übersichtlich, nachvollziehbar sowie den gesetzlichen Anforderungen entsprechend verwaltet werden. Für Gründer von Start-ups und weitere Unternehmensbetriebe gelten meist nicht die gleichen Konditionen wie für Privatpersonen. Ein wesentlicher Faktor sind die Kosten, die im Rahmen der Geschäftskontonutzung anfallen.

Jeder Existenzgründer verfügt über ein privates Konto, mit dem die ersten Zahlungsvorgänge des eigenen Start-ups abgewickelt werden können. Zu bedenken gilt, dass der Überblick mit Zunahme der Kontobewegungen schnell verloren geht. Private finanzielle Angelegenheiten von geschäftlichen Finanzen frühzeitig zu trennen, ist durch die Eröffnung eines separaten Konto einfach möglich.

Mit dem passenden Konto für das Start-up sind viele Vorteile verbunden. Wer sich für die richtige Bank entscheidet, wird Beratungsleistungen für Gründer in Anspruch nehmen können, die die Chancen auf den erfolgreichen Start erhöhen. Welches der Angebote als bestes Girokonto für Start-ups das Firmenkonto wird, lässt sich mithilfe eines Girokonto Vergleichs ermitteln.

- Günstiges Start-up Konto für alle Unternehmensformen

- Kostenlose Girocard & Kreditkarte inklusive

- Top Online Banking auf dem Computer

- Mobiles Geschäftskonto in der Smartphone-App

Das perfekte Bankkonto für Start-ups finden

Wird ein Start-up gründet, gehört ein Bankkonto zu den Voraussetzungen. Bewegt sich das Start-up noch nicht öffentlich und tritt es geschäftlich nicht nach außen auf, benötigt es zunächst kein Bankkonto für Start-ups. Erweist sich das Konzept als durchführbar und mit dem Gründen soll es direkt losgehen, erweist sich ein Bankkonto als unumgänglich. Gründer müssen sich zunächst über die Rechtsform der Unternehmung Gedanken machen. Nur wenige Start-up-Gründer werden eine Personengesellschaft wählen, die nicht unbedingt ein Bankkonto für Start-ups benötigt.

Sollen die Vorteile einer Firmengesellschaft wie UG (haftungsbeschränkt) oder GmbH genutzt werden, ist zwingend ein Geschäftskonto zu eröffnen. Ein Girokonto für Start-ups ist eigentlich bei jeder Bank zu finden, die mit Geschäftskunden Geschäfte macht. Jeder Gründer hofft auf die beste Leistung zum besten Preis und fragt sich daher: “Wo gibt es das beste Girokonto für Start-ups?”

Die vielen Start-ups in Deutschland haben zahlreiche Finanzinstitute auf den Plan gerufen, die Girokonto für Start-ups anbieten. Start-ups unterscheiden sich vom Grundsatz nicht von anderen Neugründungen. Für den Umgang mit ihren Finanzen benötigen sie ein Konto wie jedes andere Unternehmen auch. Das Konto wird beispielsweise für die Einzahlung des Stammkapitals sowie in der Folge zur Abwicklung des gesamten Zahlungsverkehrs benötigt. Ob es ein spezielles Konto für Start-ups braucht, wäre eine Frage.

Bei der Entscheidung für das beste Girokonto für Start-ups kommt es nicht darauf an, welchen Funktionsumfang das Konto bietet. Die Funktionen gleichen weitgehend den Konten für andere Kleinunternehmen.

Was ist dennoch zu bedenken? Start-ups funktionieren anders als klassische kleine Gewerbebetriebe. Dadurch haben sie teilweise weitgehend andere Anforderungen an Bankdienstleistungen. Beim Konto für Start-ups müssen Dienstleistungen den hohen Maßstäben dynamischer und internationaler Gründer genügen, die vor allem digital arbeiten. Start-ups-Gründer von heute sind anspruchsvoll. Das gilt es vonseiten der Banken zu berücksichtigen. Für das beste Bankkonto für Start-ups müssen Anbieter sowie Gründer einige Dinge beachten.

Welche Optionen hat ein Gründer zur Kontoeröffnung?

Privatgirokonto: Freiberufler und Gründer eines Einzelunternehmens sind per Gesetz nicht zur Führung eines Geschäftskonto verpflichtet. Deshalb könnten sie ihre geschäftlichen Zahlungen über ein zweites privates Girokonto laufen lassen. Geklärt werden muss, ob das in dieser Form bei der jeweiligen Bank erlaubt ist. Bei manchen Banken dürfen Selbstständige ein zweites Girokonto oder ein Unterkonto für die geschäftlichen Finanzangelegenheiten eröffnen. Bei anderen Banken sehen die AGB ein direktes Verbot der geschäftlichen Nutzung eines Privatkontos vor. Wird ein privates Konto dennoch für Geschäftszwecke genutzt, kann die Bank die Kündigung des Girokontovertrages aussprechen.

Geschäftskonto: Ein Firmenkonto bzw. geschäftliches Girokonto bietet einige Vorteile. So können Selbstständige und Unternehmer ihre Finanzen sauber in privat und geschäftlich trennen oder am Lastschriftverfahren teilnehmen. Ist ein Unternehmen als Personengesellschaft tätig, kommt ein Privatkonto ohnehin nicht mehr infrage. Der Gesetzgeber verlangt ein Geschäftskonto bei allen Kapitalgesellschaften (UG, GmbH oder AG). Darauf ist das Stammkapital einzuzahlen, womit ein jederzeitiger Nachweis erbracht werden kann. Bereits vor der eigentlichen Gründung sollte überlegt werden, welches Geschäftskonto zum Jungunternehmen passt.

Penta bietet ein Geschäftskonto zu Top Konditionen an

Welche Leistungen und Vorteile bietet ein Geschäftskonto?

Überblick über geschäftliche Transaktionen: Wenige Klicks genügen für einen Überblick über die geschäftlichen Transaktionen. Wer ein Geschäftskonto führt, erspart sich das Herausrechnen privater Transaktionen. Das bedeutet Zeitgewinn und spart Arbeit.

Lastschriftverfahren: Ein Geschäftskonto verschafft Zugang zum Lastschriftverfahren. Nur beim Firmenkonto kann es den Kunden angeboten werden. Kunden schätzen diese bequeme Zahlmethode.

Firmenkreditkarten: Zum Geschäftskonto lassen sich zu günstigen Bedingungen mehrere Firmenkreditkarten beantragen.

Kontobevollmächtigte: Das Konto kann von einem oder mehreren Kontobevollmächtigten geführt werden. Eine entsprechende Bevollmächtigung ist ohne großen Aufwand realisierbar.

Einzahlungen: Kontoinhaber können bei fast allen Kontomodellen kostenlos Bargeld einzahlen.

Meist ist die Entscheidung für eine Bank von Dauer. Ein Kontowechsel ist zwar jederzeit möglich, doch ist er mit einigem Aufwand und Kosten verbunden: Geeignete Maßnahmen müssen dafür sorgen, dass es nicht zu Fehl- und Umbuchungen kommt. Kunden und Geschäftspartner benötigen rechtzeitig Informationen über den Wechsel der Bankverbindung. Anfallen können ebenso neue Überweisungsvordrucke, Visitenkarten, Briefbögen und so weiter.

pentaJETZT BEIM ANBIETER ANMELDEN: www.getpenta.com/deWichtige Entscheidungskriterien für ein neues Start-up-Konto

Bei einigen Banken ist das Eröffnen eines kostenloses Geschäftskontos möglich, andere Banken verlangen Kontoführungsgebühren. Bei einigen Finanzinstituten gibt es Gratis-Girokonten, die für die allgemeine Kontonutzung kein Geld verlangen, jedoch bei bestimmten Leistungen Gebühren in Rechnung stellen.

Gründer sollten sich die Konditionen gut anschauen und die Höhe der voraussichtlichen Gesamtkosten kalkulieren. Für die Auswahl des Start-up-Kontos sind mehrere Kriterien essenziell:

Kosten für Konto

- Allgemeine Grundgebühren für die Kontoführung

- Gebühren für beleglose und beleghafte Buchungen

- Kosten der Kontoüberziehung

- Kosten für Käufe und Bargeldabhebungen im In- und Ausland

- Gebühren beim Bargeld einzahlen

- Kosten für EC- und Kreditkarte, Kontoauszüge, etc.

- Fallen Kosten für Kontoauszüge an?

Wie gestalten Banken die Kontoführungsgebühr? Während einige Banken keine monatlichen Gebühren sehen wollen, sind 10 Euro und mehr nicht unüblich. Teilweise gibt es umsatzabhängige Kontogebühren ab 5,90 Euro. Bei höheren durchschnittlichen Kontoguthaben kann eine Gebühr entfallen. Die Kosten für ein Girokonto für Start-ups können im Vergleich zu den besten Kontoangeboten einen Unterschied von 50 bis 100 Euro pro Jahr ausmachen.

Hinweis: Viele Banken ändern die Konditionen für die Kontoführung von Zeit zu Zeit. Vor der Kontoeröffnung empfiehlt sich eine Abfrage in den Medien, ob das Einführen von Kontoführungsgebühren in naher Zukunft ein Thema ist.

Kosten für Girocard und Kreditkarte

Jedes Girokonto dürfte über eine Girokarte verfügen. Sehr praktisch privat wie im Geschäftsleben sind Kreditkarten. Nicht immer sind beide Karten kostenlos. Trotz 0 Euro Kontoführungsgebühr fallen Gebühren für Kreditkarte oder Girocard an. Bei mancher Bank gibt es keine Girocard, sondern eine Kreditkarte mit Giro-Funktion.

Zinsen für Guthaben und Kreditrahmen

Guthabenzinsen sind aktuell bei Geschäftskonten kaum im Angebot. Als Alternative steht häufig ein Tagesgeldkonto zur Verfügung. Einen Dispokredit gibt es lediglich bei wenigen Girokonten für Start-ups, wobei die Zinsen relativ hoch ausfallen. Die für Unternehmen von Banken bereitgestellten Kontokorrentkredite bedürfen einer besonderen Kreditwürdigkeit, die Start-ups meist nicht haben.

Kosten für Buchungen

Größere Auswirkungen auf die Kosten hat meist die Anzahl der beleghaften Buchungen. Diese Kontobuchungen bedeuteten teuren Personalaufwand, der bei beleglosen Buchungen nicht entsteht. Bei fast allen Girokonten für Firmen sind beleghafte Buchungen in bestimmter Anzahl inklusive. Fallen mehr Buchungen an, werden diese extra berechnet.

Fallen monatlich höhere Grundgebühren an, wirkt sich das auf Buchungen insgesamt günstiger aus. Komplizierte Staffelungen erschweren einen echten Vergleich. Kalkuliert werden kann je Buchung mit etwa 10 bis 15 Euro-Cent.

Das sind einige Vorteile des Geschäftskontos von Penta

Werden zusätzliche Services benötigt?

Viele Banken bieten ihren Geschäftskunden mehr als nur ein Girokonto für den geschäftlichen Zahlungsverkehr. Zu ihren Angeboten zählen spezielle auf Unternehmensanforderungen ausgerichtete Services. Sie stellen beispielsweise Beratungsdienstleistungen oder Schnittstellen für Buchhaltungssoftware bereit. Unternehmer müssen abwägen, welche Services sie für ihr Business benötigen. Die dabei anfallenden Kosten müssen sie mit den Kontokosten insgesamt kalkulieren.

Wie ist die Erreichbarkeit?

Hier spielen einige Fragen eine Rolle: Wie einfach kommen Gründer an Bargeld oder wie viele Geldautomaten gibt es in der Nähe? Ein Unternehmer muss sich die Frage nach der Erreichbarkeit des Bank-Ansprechpartners beantworten. Wird großer Wert auf die Beratung vor Ort gelegt oder genügt es, dass der Banksupport per Live-Chat, Telefon oder E-Mail erreichbar ist?

Gibt es Services über die Kontoführung hinaus?

Das können sein: Angebote zur Existenzgründerberatung oder Finanzierungsarten wie Förderdarlehen oder Kontokorrentkredite. Hier kommt es immer darauf an, unter welchen Voraussetzungen Finanzierungen möglich sind.

pentaJETZT BEIM ANBIETER ANMELDEN: www.getpenta.com/deWas macht das beste Girokonto für Start-ups aus?

Das beste Girokonto mit top Online-Banking

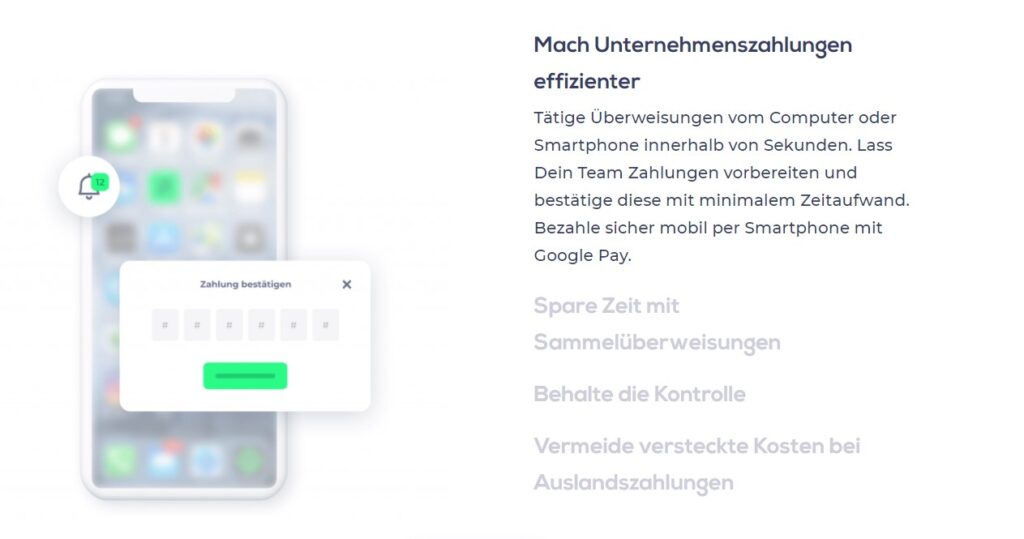

Ein bestes Bankkonto für Start-ups nutzt modernste Online-Technologien von der Kontoeröffnung bis zur Massenüberweisung. Noch immer kämpfen Banken mit der Digitalisierung und so überwiegt der Kontoeröffnungsantrag in Papierform das Post-Ident-Verfahren zur persönlichen Legitimation und das Beibringen des Original-Gesellschaftsvertrages etc. Viele Start-up-Gründer möchten im Gegensatz zu manch anderen kleinen und mittleren Unternehmen alltägliche Bankgeschäfte mobil abwickeln. Das beste Bankkonto für Start-ups verfügt über eine tolle Banking-App bzw. ein top Mobile Banking mit allen notwendigen Funktionen.

Das beste Bankkonto für Start-ups hat einen echten Ansprechpartner

Abseits des allgemeinen Zahlungsverkehrs hinaus wird gelegentlich ein Ansprechpartner in der Bank gewünscht. In einigen Banken hat man die Ansprüche junger Gründer erkannt und spezielle Start-up-Teams oder Kundenbetreuer aufgestellt. Das soll sicherstellen, dass neue Geschäftsmodelle besser verstanden werden. Das beste Bankkonto für Start-ups verfügt über einen spezialisierten Start-up-Kundenbetreuer, der weit über das eigentliche Onlinebanking hinaus Hilfe leisten kann.

Das beste Bankkonto für Start-ups mit Kreditkarte inklusive

Nicht jeder Unternehmer wird nach einer Neugründung gleich eine geschäftliche Kreditkarte benötigen. Die Girocard ermöglicht bereits Bargeldabhebungen sowie die Nutzung des Bankterminals. Schnell wird für ein Start-up die Notwendigkeit für eine Kreditkarte gegeben sein. Diese wird für die Verwendung von Google Adwords oder die Zahlung der Hotelrechnung im Ausland benötigt. Alternativ wäre die Bezahlung mit einer privaten Kreditkarte möglich, doch sorgt das für Ärger mit der Buchhaltung und dem Steuerberater. Eine geschäftliche Plastikkarte ist die bessere Lösung.

Nur selten wird ein Start-up die Bank mit den richtigen Umsatzzahlen beeindrucken. Das macht es schwer, eine Kreditkarte zu beantragen. Dabei ist der mit der Kreditkarte verbundene Kredit nicht einmal so wichtig. Hauptsächlich geht es um die Zahlungsmethode an sich. Das beste Bankkonto für Start-ups sollte Kreditkarten im Angebot führen.

Für welches Kontomodell und welches Finanzinstitut (Filialbank, Direktbank, Smartphone-Bank) ein Start-up-Unternehmen die Entscheidung trifft, hängt nicht allein von den Kontogebühren ab. Ebenso essenziell sind die Erwartung an die Kontoführung sowie die Gestaltung der Durchführung des Online (Mobile) Banking.

Das beste Bankkonto für Start-ups ist günstig am Anfang

Beim Unternehmensstart sollte verhindert werden, unnötig Geld für etwa für die Kontoführung auszugeben. Die Bank darf ruhig am Konto für ein Start-up verdienen. Das sollte möglichst erst dann der Fall sein, wenn Geld ins Unternehmen hereinkommt. Im Idealfall handelt es sich um ein kostengünstiges oder kostenloses Angebot für Start-ups. Ein späterer Wechsel von einem günstigen Konto in ein leistungsfähigeres Kontomodell sollte einfach möglich sein. Gebühren für die einzelnen Transaktionen müssen zu Beginn weniger Beachtung finden. Wenn das Geschäft Fahrt aufnimmt, ist ein Wechsel in ein Modell mit vielen Inklusiv-Buchungen sowie niedrigeren Postenpreisen eine Option. Das beste Bankkonto für Start-ups steht für einen niedrigen Grundpreis, damit die finanziellen Ressourcen der Gründer geschont werden.

Penta offeriert ein sehr hohes Maß an Sicherheit

Gibt es ein vollständig kostenloses Bankkonto für Unternehmer?

Die Führung eines kostenlosen Girokontos ist für Unternehmer möglich. Eine Rolle spielt dabei meist, wie das Konto genutzt wird. Es gibt zum einen Konten, die ohne Grundpreis auskommen und keine Gebühren für beleglose Buchungen verlangen. Die Buchungsposten sind allerdings limitiert. Bei vielen einzelnen Buchungen wird aus dem “kostenlose Geschäftskonto” ein kostenpflichtiges Konto. Die Transaktionsgebühren belaufen sich bei ab 0,10 Euro. Idealerweise sind Bankcard und Kreditkarte kostenfrei erhältlich und nutzbar.

pentaJETZT BEIM ANBIETER ANMELDEN: www.getpenta.com/deStart-up Bankkonto eröffnen – welche Unterlagen werden benötigt?

Die Eröffnung eines Geschäftskontos verlangt die Vorlage verschiedener Unterlagen. Diese sind abhängig von der Rechtsform des Start-ups und dem gewählten Kreditinstitut.

Einzelunternehmen & Personengesellschaften legen vor:

- Personalausweis

- Steuernummer (Freiberufler)

- Gewerbeanmeldung (Gewerbetreibende)

- Gesellschaftsvertrag (Personengesellschaften)

- Kontoantrag

- Zustimmung zur Schufa-Auskunft

- Einkommensnachweise

- Vorhandene Kontoauszüge

Zu den Unterlagen bei Kapitalgesellschaften (GmbH, UG, AG) zählen:

- Handelsregistereintragung

- Bürgschaften der Gesellschafter

- Gründungsurkunden

Worauf ist beim Geschäftskonto Vergleich zu achten?

Im Vergleich von Geschäftskonten geht es darum, günstige Kontomodelle für Start-ups aufzuzeigen. Damit die günstigen Kontomodelle zur passenden Kontobank führen, sind einige Details vorab zu klären. Beim Vergleichen der Start-up-Konten sind folgende Fragen relevant:

- Wie viele beleglose und beleghafte Buchungen habe ich pro Monat (ein Blick auf die aktuellen Auszüge hilft bei der Antwort)

- Habe ich viele Überweisungen, Einzahlungen von Bargeld und Lastschriften?

- Ist eine Direktbank ausreichend oder benötige ich einen persönlichen Ansprechpartner in einer Filiale?

- Bei welchen Banken in meiner Nähe ist der Bargeldbezug kostenfrei möglich?

- Benötige ich regelmäßige Kontoauszüge, oder reichen mir zugesendete Auszüge per Post / Online-Banking aus?

- Brauche ich eine EC-Karte, Girocard oder eine Kreditkarte (Visa oder MasterCard)?

- Ist Kontoüberziehung für mich wichtig oder benötige ich keinen Dispokredit?

- Benötige ich ein Geschäftskonto trotz Schufa-Eintrag?

Tipp: Als Selbstständiger, Freiberufler oder Kleinunternehmer lässt sich bei fast jeder Bank ein kostenloses privates Girokonto auf eigenen Namen eröffnen. Es gilt zwar als Privatkonto, wird allerdings geschäftlich genutzt. Bei höheren Umsätzen wird die Bank gegen diese Nutzungspraxis Einspruch einlegen sowie eine Umwandlung verlangen.

Einlagensicherung ist wichtiges Vergleichskriterium

Der Markt für Bankangebote wie digitales Girokonto oder Smartphone-Konto entwickelt sich nicht zuletzt dank zahlreicher FinTech-Start-ups rasant. Das verlangt vor der Entscheidung für ein Kontomodell die Prüfung der Einlagensicherung. Die Absicherung der Kundengelder muss gewährleistet sein. Im Pleitefall der Bank muss das Vermögen des Unternehmens erhalten bleiben. In Deutschland und weiteren EU-Ländern sind durch die gesetzliche Einlagensicherung Kundengelder bis 100.000 Euro abgesichert. Die freiwillige Einlagensicherung der Banken und Sparkassen umfasst einen Einlagensicherungsfonds mit einem Volumen von mehreren Millionen Euro je Kunde.

pentaJETZT BEIM ANBIETER ANMELDEN: www.getpenta.com/deGibt es das Geschäftskonto ohne Schufa?

Ein privates Girokonto ohne SCHUFA zu eröffnen, ist nur auf dem Wege eines Guthabenkontos möglich. Das gilt auch, wenn ein Geschäftskonto trotz SCHUFA-Eintrag bzw. ohne SCHUFA-Abfrage eröffnet wird. Ein Geschäftskonto ohne SCHUFA wird stets ein Guthabenkonto sein. Extras können eine Prepaid-Kreditkarte und Guthabenverzinsung sein. Im Rahmen des Kontoguthabens lassen sich sämtliche geschäftlichen Transaktionen erledigen.

Das Guthabenkonto verfügt über fast alle Funktionen wie andere Girokonten. Nur in wenigen Ausnahmen besteht die Möglichkeit für einen Dispo, sodass eine Überziehung des Kontos in kleinerem Umfang von bis zu 500 Euro möglich ist. Jederzeit lassen sich SEPA-Überweisungen sowie das Einrichten von Daueraufträgen erledigen. Das SCHUFA-freie Girokonto für Start-ups kann eine echte Option für Gründer mit verminderter Bonität und einem negativen Eintrag in der SCHUFA darstellen.

Fazit: Bestes Girokonto für Start-ups online oder in der App

Das Start-up Geschäftskonto ist einer von mehreren Punkten, die bei der Gründung eine Rolle spielen. Der Aufwand ist überschaubar, wobei einige Dinge zu beachten sind. Die im Bereich privates Girokonto gut aufgestellten Direktbanken haben selten ein Geschäftskonto im Angebot. Für Unternehmen sind oftmals die traditionellen Banken eine Option. Der Wettbewerb ist groß, sodass sich die Kosten für die Kontoführung in Grenzen halten. Durch neue Bankkonzepte wird der in Zukunft noch zunehmen.

Start-ups sehen sich vielfach mit erheblichen Kosten konfrontiert, lange Zeit bevor der erste Euro verbucht wird. Die Kontobank sollte die Möglichkeit fairer Kredite bieten. Für Start-upper sind Fintech-Banken oder Smartphone-Banken eine weitere Option neben den zahlreichen renommierten Kreditinstituten. Die neuen Bankmodelle zeigen keine augenscheinlichen Nachteile. Bei Betrachtung der Preise für ein modernes Start-up Geschäftskonto ergeben sich keine wesentlichen Unterschiede im Vergleich mit der Konkurrenz. Damit das Konto zur richtigen Wahl wird, sind die individuellen Kriterien abzuwägen.

Bilderquellen:

- getpenta.de

- 30 Tage kostenfrei testen, im Anschluss ab 9 Euro pro Monat

- Digitale Buchhaltung dank DATEV-Integration

- VISA Business-Karten, Unterkonten uvm.