- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Konsumenten, die sich erstmals mit dem Markt für Kreditkartenprodukte beschäftigen, werden von der Flut der unterschiedlichen Angebote von Banken und den verschiedenen großen Kreditkartengesellschaften regelrecht überfordert. Zumal seit Jahren zusätzlich immer neue Produkte auftauchen, da auch an sich branchenfremde Unternehmen wie IT-Dienstleister und Betreiber von Online-Shops in Zusammenarbeit mit den Gesellschaften Mastercard, VISA und Co. eigene Varianten herausgeben, um ihren Kunden mehr Service zu bieten. Zudem wissen viele Verbraucher ohne Vorerfahrungen gar nicht, dass es längst nicht nur die klassische Kreditkarte mit persönlichem Verfügungsrahmen gibt, bei denen teils zu recht hohen effektiven Jahreszinssätzen auf Kreditbasis abgerechnet wird. Verschuldungsrisiko inklusive, weshalb Verbraucher generell sehr gut abwägen sollten, welche Art der Kreditkarte für ihre Zwecke die richtige Lösung ist. Karten mit Vertragsbindung sind am ehesten etwas für Nutzer, die ständig mit der Kreditkarte bezahlen möchten.

Lesen Sie unsere Zusammenfassung der wichtigsten Kartenmodelle am Markt und die nachfolgenden Erläuterungen zu den verschiedenen Varianten:

- Debit-Karten

- „Charge-“Kartenmodelle (typische Karten mit Vertragsbindung)

- Prepaid-Kreditkarten

- Karten für die ausschließliche Online-Nutzung

- „Daily-Chargekarten“

1. Kunden müssen wissen, worauf es ihnen wirklich ankommt

Wer nur eine Karte für bargeldlose Bezahlungen auf Reisen im Jahresurlaub benötigt oder für gelegentliche Zahlungen im Internet, muss nicht zwingend auf das Vertragsmodell setzen. Stattdessen kommen hier Produkte infrage, die wie ein Girokonto auf Guthabenbasis funktionieren. Will heißen: Hier sind nur Transaktionen (Zahlungen oder Bargeldabhebungen) möglich, wenn zuvor ausreichend Geld aufs Kartenkonto überwiesen wurde. Im Folgenden werfen wir einen ausführlichen Blick auf die diversen Kreditkarten-Modelle, die der Markt modernen Verbrauchern zu bieten hat. Es kann gesagt werden, dass jeder Konsumenten-Typ die Karte finden kann, die zu ihm oder ihr passt. Um in dieser Sache schnell und sicher ans Ziel zu gelangen, braucht es im ersten Schritt eine Vorstellung davon, wie oft, wo und wann die Kreditkarte genutzt werden soll. Denn das Nutzungsverhalten entscheidet darüber, Verbraucher möglichst günstig den bestmöglichen Service bekommen. Zuviel möchte niemand zahlen, zu wenig investitionsfreudig zu sein, kann mit Abstrichen beim Leistungsspektrum verbunden sein.

Wer nur eine Karte für bargeldlose Bezahlungen auf Reisen im Jahresurlaub benötigt oder für gelegentliche Zahlungen im Internet, muss nicht zwingend auf das Vertragsmodell setzen. Stattdessen kommen hier Produkte infrage, die wie ein Girokonto auf Guthabenbasis funktionieren. Will heißen: Hier sind nur Transaktionen (Zahlungen oder Bargeldabhebungen) möglich, wenn zuvor ausreichend Geld aufs Kartenkonto überwiesen wurde. Im Folgenden werfen wir einen ausführlichen Blick auf die diversen Kreditkarten-Modelle, die der Markt modernen Verbrauchern zu bieten hat. Es kann gesagt werden, dass jeder Konsumenten-Typ die Karte finden kann, die zu ihm oder ihr passt. Um in dieser Sache schnell und sicher ans Ziel zu gelangen, braucht es im ersten Schritt eine Vorstellung davon, wie oft, wo und wann die Kreditkarte genutzt werden soll. Denn das Nutzungsverhalten entscheidet darüber, Verbraucher möglichst günstig den bestmöglichen Service bekommen. Zuviel möchte niemand zahlen, zu wenig investitionsfreudig zu sein, kann mit Abstrichen beim Leistungsspektrum verbunden sein.

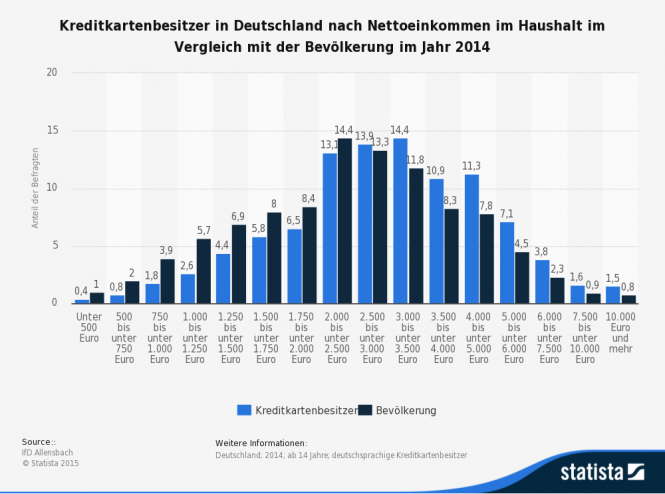

Auch in Deutschland werden Kreditkarten selbst bei geringem Einkommen zunehmend beliebter!

2. Debit- (Kredit-)karten – fast jeder Bankkunde besitzt sie

Verbraucher, die ein Girokonto online eröffnen oder in der Niederlassung einen Kontoantrag stellen, erhalten standardmäßig für Zahlungen und Bargeldabhebungen eine solche sogenannte Debitkarte. Früher wurden die Karten auch als Scheck- oder EC-Karte bezeichnet. Heute ist der Begriff der girocard bei vielen Instituten gebräuchlich. Die Plastikkarten sind mit einem elektronischen Chip einerseits und einem Magnetstreifen andererseits ausgestattet. Auf der Karte findet sich in der Regel das Logo der jeweiligen kontoführenden Bank. Für Sicherheit sorgt die getrennt von der Karte per Post übermittelte PIN – die individuelle Geheimnummer, die Verbraucher bei mancher Bank auch selbst festlegen können. Diese Nummer wird bei jeder Abhebung von Bargeld am Geldautomaten im In- oder Ausland eingegeben.

Verbraucher, die ein Girokonto online eröffnen oder in der Niederlassung einen Kontoantrag stellen, erhalten standardmäßig für Zahlungen und Bargeldabhebungen eine solche sogenannte Debitkarte. Früher wurden die Karten auch als Scheck- oder EC-Karte bezeichnet. Heute ist der Begriff der girocard bei vielen Instituten gebräuchlich. Die Plastikkarten sind mit einem elektronischen Chip einerseits und einem Magnetstreifen andererseits ausgestattet. Auf der Karte findet sich in der Regel das Logo der jeweiligen kontoführenden Bank. Für Sicherheit sorgt die getrennt von der Karte per Post übermittelte PIN – die individuelle Geheimnummer, die Verbraucher bei mancher Bank auch selbst festlegen können. Diese Nummer wird bei jeder Abhebung von Bargeld am Geldautomaten im In- oder Ausland eingegeben.

Die Debitkarte ist also fester Bestandteil eines jeden Girokonto, sowohl eines reinen Online-Kontos wie eines Kontos einer typischen Filialbank. Seit einigen Jahren können die Karten über einen kleinen Speicher-Chip am Terminal auch mit für schnelle Zahlungen im Handel, am Fahrkartenautomaten oder an anderer Stelle mit einem gewissen finanziellen Spielraum versehen werden. Dieses Guthaben ist dann ohne PIN abrufbar. Mittels Debitkarte können Verbraucher nur vom zugehörigen Konto Geld abheben oder über das Konto Zahlungen vornehmen.

Das Prepaid Trio inkl Kreditkarte

Eindeutiger Unterschied der Konto-Karte zur Debit-Kreditkarte

Die normale EC-Karte oder girocard bekommen bei Bedarf nicht nur erwachsene Kunden. Auch Inhaber eines Girokontos für junge Leute im Alter bis 18 Jahren erhalten von der Bank heute eine normale Debit-Karte für Verfügungen innerhalb des Guthaben-Spielraums. Debit-Kreditkarten wiederum sind Kartenmodelle, bei denen Umsätze direkt vom Referenzkonto abgebucht werden und nur aus dem Guthaben auf der Karte heraus. Dies wiederum macht einen elementaren Vorteil der Karten aus, die auch für Geringverdiener oder junge Kunde wie Studenten und Schüler erhältlich sein können. Selbst für Verbraucher, um deren Bonität es nicht unbedingt zum Besten steht. Eine Verschuldung ist ausgeschlossen. Ist das (Kreditkarten-) Konto leer, muss erst Guthaben „nachgelegt“ werden. Verbraucher, die eine Kreditkarte Kreditlinie suchen, aber die positiven Eigenschaften einer normalen Kreditkarte nicht missen möchte, sind mit einer Debitkarte gut beraten. Doch Debitkarten bergen auch ein gewisses Risiko: Als Sicherheit lassen manche Dienstleister (Bsp. Mietwagen- und Transporter-Reservierungen) Debitcard zum Teil nicht zu.

Die normale EC-Karte oder girocard bekommen bei Bedarf nicht nur erwachsene Kunden. Auch Inhaber eines Girokontos für junge Leute im Alter bis 18 Jahren erhalten von der Bank heute eine normale Debit-Karte für Verfügungen innerhalb des Guthaben-Spielraums. Debit-Kreditkarten wiederum sind Kartenmodelle, bei denen Umsätze direkt vom Referenzkonto abgebucht werden und nur aus dem Guthaben auf der Karte heraus. Dies wiederum macht einen elementaren Vorteil der Karten aus, die auch für Geringverdiener oder junge Kunde wie Studenten und Schüler erhältlich sein können. Selbst für Verbraucher, um deren Bonität es nicht unbedingt zum Besten steht. Eine Verschuldung ist ausgeschlossen. Ist das (Kreditkarten-) Konto leer, muss erst Guthaben „nachgelegt“ werden. Verbraucher, die eine Kreditkarte Kreditlinie suchen, aber die positiven Eigenschaften einer normalen Kreditkarte nicht missen möchte, sind mit einer Debitkarte gut beraten. Doch Debitkarten bergen auch ein gewisses Risiko: Als Sicherheit lassen manche Dienstleister (Bsp. Mietwagen- und Transporter-Reservierungen) Debitcard zum Teil nicht zu.

3. Die Charge-Variante der Kreditkarte: „normal“ oder „Daily“?

1. Das „Classic“-Modell“

Auch im Bereich der Kreditkarten gibt es immer wieder neue Entwicklungen, weil die Gesellschaften erkannt haben, dass sich Kunden gut mit innovativen anlocken lassen und zudem nach individuellen Lösungen suchen. Diese können ganz unterschiedlich aussehen. So etwas wie der Klassiker unter den Kreditkarten ist die Variante der „Charge“-Kreditkarte. Buchungen werden dem Girokonto dabei der Kreditkarte oder dem persönlichen Kreditkartenkonto nicht unmittelbar belastet. Stattdessen erfolgt die Begleichung der Schulden zu einem späteren Zeitpunkt, in der Regel zum Ende des Monats. Umsätze erreichen Verbraucher dabei über die Grundgebühr für die Karten selbst.

Auch im Bereich der Kreditkarten gibt es immer wieder neue Entwicklungen, weil die Gesellschaften erkannt haben, dass sich Kunden gut mit innovativen anlocken lassen und zudem nach individuellen Lösungen suchen. Diese können ganz unterschiedlich aussehen. So etwas wie der Klassiker unter den Kreditkarten ist die Variante der „Charge“-Kreditkarte. Buchungen werden dem Girokonto dabei der Kreditkarte oder dem persönlichen Kreditkartenkonto nicht unmittelbar belastet. Stattdessen erfolgt die Begleichung der Schulden zu einem späteren Zeitpunkt, in der Regel zum Ende des Monats. Umsätze erreichen Verbraucher dabei über die Grundgebühr für die Karten selbst.

Erfolgen Zahlungen innerhalb dieser Fristen, entstehen je nach Anbieter keinerlei Kosten, danach kann es aber ziemlich teuer werden, wenn die Fristen für die Fälligkeit nicht eingehalten werden. In anderen Fällen nutzen Verbraucher diese Karten mit „echtem“ Kreditrahmen, bei dem es sich um ein sogenanntes revolvierendes Darlehen handelt. Dieser Kreditrahmen wird auf Basis des regelmäßigen Einkommens und der Bonität ermittelt. Innerhalb des Kredit-Spielraums verfügen Kreditkarten-Nutzer vollkommen frei über den vereinbarten Rahmen. Üblicherweise verlangen Kreditkartengesellschaften von ihren Kunden, dass pro Monat mindestens ein gewisser Schulden-Anteil aus Ausgleichszahlung erfolgen muss – Zahlungen können als dauerhaftes Fixum angesetzt werden. Auf der anderen Seite können Verbraucher situationsabhängig von einem Konto ihrer Wahl höhere Rückzahlungen leisten.

n26Jetzt zum Testsieger N26: www.n26.com/deDie „Daily-Chargekarte“ – Mix aus Charge- und Debitkarte

Eine weitere Option für Verbraucher, die sich mit den Kartenmodellen am Markt auseinandersetzen, findet sich in Form von Debitkarten, die trotz ihrer eigentlichen Form über einen Kreditrahmen verfügen. Alternativ-Angebote dieser Art bieten Verbrauchern einen gewissen Zeitraum für die Zahlung der Rechnungen. Teilweise profitieren Nutzer von einer zinsfreien Phase von ein bis zwei Monaten. Oft handelt es sich bei besonders langen Zeitspannen mit Zinsfreiheit um Werbemaßnahmen, weshalb Verbraucher gezielt vergleichen sollten, welche Konditionen die Anbieter auf lange Sicht als zinsfreie Fristen nennen im Girokonto Vergleich (sofern die Karte zum normalen Bankkonto gehört). Dieses Modell einer Kreditkarte wird im Fachjargon vielfach als „Daily-Chargekarte“ bezeichnet. Natürlich braucht es eine ausreichende Kreditwürdigkeit, um eine solche Karte beantragen und erhalten zu können. Kunden wissen also von Anfang an, welche Zinssätze für zu spät zurückgezahlte Gelder berechnet werden und über welche Maximalsummen Karteninhaber verfügen können. Spätere Anpassungen sind bis zum bonitätsbedingten Höchstbetrag fast immer ohne Probleme möglich, so dass Kunden den Kreditrahmen auch schrittweise reduzieren können.

Eine weitere Option für Verbraucher, die sich mit den Kartenmodellen am Markt auseinandersetzen, findet sich in Form von Debitkarten, die trotz ihrer eigentlichen Form über einen Kreditrahmen verfügen. Alternativ-Angebote dieser Art bieten Verbrauchern einen gewissen Zeitraum für die Zahlung der Rechnungen. Teilweise profitieren Nutzer von einer zinsfreien Phase von ein bis zwei Monaten. Oft handelt es sich bei besonders langen Zeitspannen mit Zinsfreiheit um Werbemaßnahmen, weshalb Verbraucher gezielt vergleichen sollten, welche Konditionen die Anbieter auf lange Sicht als zinsfreie Fristen nennen im Girokonto Vergleich (sofern die Karte zum normalen Bankkonto gehört). Dieses Modell einer Kreditkarte wird im Fachjargon vielfach als „Daily-Chargekarte“ bezeichnet. Natürlich braucht es eine ausreichende Kreditwürdigkeit, um eine solche Karte beantragen und erhalten zu können. Kunden wissen also von Anfang an, welche Zinssätze für zu spät zurückgezahlte Gelder berechnet werden und über welche Maximalsummen Karteninhaber verfügen können. Spätere Anpassungen sind bis zum bonitätsbedingten Höchstbetrag fast immer ohne Probleme möglich, so dass Kunden den Kreditrahmen auch schrittweise reduzieren können.

Der Kreditrahmen wird erst beansprucht, sobald kein Geld mehr auf dem gebührenfreien Girokonto oder dem Kartenkonto zur Verrechnung zur Verfügung steht. Ihrer Form nach verbindet die „Daily“-Karte also eigentlich Eigenschaften einer Debit-Karte einerseits und einer typischen Charge-Kreditkarte auf der anderen Seite. Zur Daily-Chargekarte jedenfalls gehört ein Kartenkonto, das auch ausschließliche durch eine vorherige Aufladung genutzt werden kann. So vermeiden Verbraucher Kosten durch Inanspruchnahme des Kreditrahmens. Auf Verzugszinsen wird verzichtet, wenn die Begleichung vollständig über Guthaben auf dem Konto (Daueraufträge oder regelmäßige/einmalige Lastschriften) gelingen kann. Erst bei höheren Summen kommt es zur Belastung des zur Karte gehörenden revolvierenden Kredits.

Prepaid Kreditkarte auch ohne Schufa

4. Kreditkarte für Online-Einkäufe als erste Wahl für Kunden?

Wir weiter oben bereits kurz angesprochen, gibt es auch weiterhin Konsumenten, die lieber auf ihre normale EC- oder Maestro-Karte vertrauen, um maximal innerhalb des einkommensabhängigen Verfügungsrahmens zum Girokonto mit Dispo aktiv zu sein. Viele Verbraucher möchten ihre Kreditkarte möglichst selten nutzen – vielfach einzig und allein bei Einkäufen in Online-Shops. Denn dort ist die Kreditkarte neben der Zahlung per Vorkasse oder Rechnung nach wie vor vielfach die einzige Option. Gerade in Shops, die ihren Sitz im internationalen Ausland haben, ist die Kreditkarte nicht selten das bevorzugte Zahlungsmittel.

Wir weiter oben bereits kurz angesprochen, gibt es auch weiterhin Konsumenten, die lieber auf ihre normale EC- oder Maestro-Karte vertrauen, um maximal innerhalb des einkommensabhängigen Verfügungsrahmens zum Girokonto mit Dispo aktiv zu sein. Viele Verbraucher möchten ihre Kreditkarte möglichst selten nutzen – vielfach einzig und allein bei Einkäufen in Online-Shops. Denn dort ist die Kreditkarte neben der Zahlung per Vorkasse oder Rechnung nach wie vor vielfach die einzige Option. Gerade in Shops, die ihren Sitz im internationalen Ausland haben, ist die Kreditkarte nicht selten das bevorzugte Zahlungsmittel.

Viele Kreditkartengesellschaften haben auf diese Tatsache reagiert und spezielle „Online-Kreditkarten“ entwickelt, die nur in der virtuellen Welt für Zahlungen im Internet (und maximal für Bestellungen per telefonischer Hotline) verwendet werden können. Haptische Karten im eigentlichen Sinne erhalten Verbraucher dabei im Regelfall nicht. Eher werden Kunden schriftlich die üblichen Daten wie die Kreditkartennummer und die Prüfzimmer mitgeteilt, die sie sonst von einer normalen Karte abtippen müssen, um Zahlungen zu leisten. Auf eine Karte fürs Portemonnaie können Verbraucher, die solche Produkte für Online-Zahlungen im Vergleich auswählen, getrost verzichten.

n26Jetzt zum Testsieger N26: www.n26.com/de5. Prepaid-Kreditkarten – ideal für Verbraucher mit Schufa-Sorgen

Auch wenn es aufgrund negativer Einträge im Register der Schufa für manchen Bürger schwierig ist, eine Kreditkarte mit Verfügungsrahmen zu bekommen, heißt dies nicht automatisch, dass es überhaupt keine Möglichkeiten gibt, um in den Besitz einer eigenen Kreditkarte zu gelangen. Während das Girokonto auf Guthabenbasis die Ideallösung als Konto ist für Menschen, die von Schufa-Problemen belastet werden, zeichnet sich für Verbraucher mit Kreditkarteninteresse, aber zu geringem Einkommen und negativen Schufa-Einträgen die „Prepaid-Kreditkarte“ als einfachster Weg ab. Jede getätigte Zahlung wird auf Basis vorab eingezahlten Guthaben vorgenommen. Ist das Konto leer, muss für weitere Transaktionen zunächst Geld aufs Kartenkonto überwiesen werden. Selbst minimalen Spielraum schließen die Kreditkarten-Anbieter in den allermeisten Fällen rigoros aus.

Prepaid Kreditkarten haben Vorteile ggü anderen Karten

Wirecard – die Bank für Kunden mit Schufa-Einträgen

Ein bekannter Anbieter für eine solche Karte ist die Wirecard Bank mit ihrem Angebot „Prepaid Trio“, das ein Girokonto auf Guthabenbasis mit einer Kreditkarte nach demselben System kombiniert. Einschränkungen gibt es bei den Produkten bezüglich des Nutzungsspielraums. Verfügen potentielle Akzeptanzstellen nicht über die zur Zahlungsausführung benötigten Online-Lesegeräte, ist der Karteneinsatz nicht möglich. Da Banken und Kreditkartengesellschaften bei derlei Produkten nichts am Kreditrahmen verdienen, liegen die Grundgebühren wie auch die verschiedenen Transaktionsentgelte üblicherweise oberhalb der bei normalen Karten berechneten Gebühren. Dafür aber ersparen sich Konsumenten in diesem Fall die Einhaltung einer langfristigen Vertragsdauer bis zur vollständigen Rückzahlung eines beanspruchten Kreditrahmens und behalten zudem in jedem Moment die Kontrolle über ihre Ausgaben.

Ein bekannter Anbieter für eine solche Karte ist die Wirecard Bank mit ihrem Angebot „Prepaid Trio“, das ein Girokonto auf Guthabenbasis mit einer Kreditkarte nach demselben System kombiniert. Einschränkungen gibt es bei den Produkten bezüglich des Nutzungsspielraums. Verfügen potentielle Akzeptanzstellen nicht über die zur Zahlungsausführung benötigten Online-Lesegeräte, ist der Karteneinsatz nicht möglich. Da Banken und Kreditkartengesellschaften bei derlei Produkten nichts am Kreditrahmen verdienen, liegen die Grundgebühren wie auch die verschiedenen Transaktionsentgelte üblicherweise oberhalb der bei normalen Karten berechneten Gebühren. Dafür aber ersparen sich Konsumenten in diesem Fall die Einhaltung einer langfristigen Vertragsdauer bis zur vollständigen Rückzahlung eines beanspruchten Kreditrahmens und behalten zudem in jedem Moment die Kontrolle über ihre Ausgaben.

6. Fazit zum Thema „Vertrags-, Prepaid- & Debit-Karten“:

Die Frage, was Vertrags-, Prepaid- & Debit-Karten Kunden von Kreditkartengesellschaften und Banken bieten, führt zwangsläufig zur Analyse dessen, was sich Konsumenten bzw. Bankkunden leisten können und wollen. Denn nicht jedes Produkt kommt für jeden Kunden infrage. Jedoch gibt es dank Prepaid-Karten auch Angebote für Kunden, die sich eine Kreditkarte mit Kreditlinie nicht leisten können oder wollen, weil sie Angst haben, dass die Kosten aus dem Ruder laufen und sie den Überblick über ihre Ausgaben verlieren. Vor der Beantragung einer Karte sollten sich Verbraucher also die Frage stellen, welche Erwartungen sie an die Kreditkarte haben und unter welchen Bedingungen dieses aller Wahrscheinlichkeit nach in den meisten Fällen genutzt wird. Wer sehr flexibel sein möchte oder auf den Kreditrahmen verzichtet, zahlt fast immer mehr für die Karte.

Die Frage, was Vertrags-, Prepaid- & Debit-Karten Kunden von Kreditkartengesellschaften und Banken bieten, führt zwangsläufig zur Analyse dessen, was sich Konsumenten bzw. Bankkunden leisten können und wollen. Denn nicht jedes Produkt kommt für jeden Kunden infrage. Jedoch gibt es dank Prepaid-Karten auch Angebote für Kunden, die sich eine Kreditkarte mit Kreditlinie nicht leisten können oder wollen, weil sie Angst haben, dass die Kosten aus dem Ruder laufen und sie den Überblick über ihre Ausgaben verlieren. Vor der Beantragung einer Karte sollten sich Verbraucher also die Frage stellen, welche Erwartungen sie an die Kreditkarte haben und unter welchen Bedingungen dieses aller Wahrscheinlichkeit nach in den meisten Fällen genutzt wird. Wer sehr flexibel sein möchte oder auf den Kreditrahmen verzichtet, zahlt fast immer mehr für die Karte.

Bilderquellen: shutterstock.com

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung