Wozu soll ich ein neues, zusätzliches Konto eröffnen, wenn ich bereits ein gebührenfreies Girokonto nutze? Diese Frage stellt sich viele Verbraucher, die sich für den Einstieg in den Handel mit Aktien und anderen Finanzprodukten entscheiden und zu diesem Zweck das Konto bei der Hausbank als Referenz- bzw. Verrechnungskonto für Transaktionen übers Aktiendepot bevorzugen möchten. Doch ob ein normales und möglicherweise gebührenfreies Girokonto als Depot-Verrechnungskonto tauglich ist, entscheidet im Einzelfall eben nicht der Kunde, sondern die Bank, über die Verbraucher mit Aktien und Co. spekulieren möchten. Viele Broker und Banken mit eigenen Brokerage-Angeboten bieten Kunden gezielt Lösungen aus einer Hand, was durchaus von Vorteil sein kann.

Wozu soll ich ein neues, zusätzliches Konto eröffnen, wenn ich bereits ein gebührenfreies Girokonto nutze? Diese Frage stellt sich viele Verbraucher, die sich für den Einstieg in den Handel mit Aktien und anderen Finanzprodukten entscheiden und zu diesem Zweck das Konto bei der Hausbank als Referenz- bzw. Verrechnungskonto für Transaktionen übers Aktiendepot bevorzugen möchten. Doch ob ein normales und möglicherweise gebührenfreies Girokonto als Depot-Verrechnungskonto tauglich ist, entscheidet im Einzelfall eben nicht der Kunde, sondern die Bank, über die Verbraucher mit Aktien und Co. spekulieren möchten. Viele Broker und Banken mit eigenen Brokerage-Angeboten bieten Kunden gezielt Lösungen aus einer Hand, was durchaus von Vorteil sein kann.

Fakten zum Thema Verrechnungskonto:

- viele Banken verlangen Eröffnung eines neuen Kontos

- Extra-Konto kann Steuerabrechnung vereinfachen dank klarer Umsatztrennung

- gebührenfreie Konten verhindern Extra-Kosten durch zusätzliches Konto

- Verrechnungskonten bei Banken als Depot-Bonus oftmals kostenlos

- rasche Buchungen zwischen Depot & Verrechnungskonten einer einzigen Bank

![]()

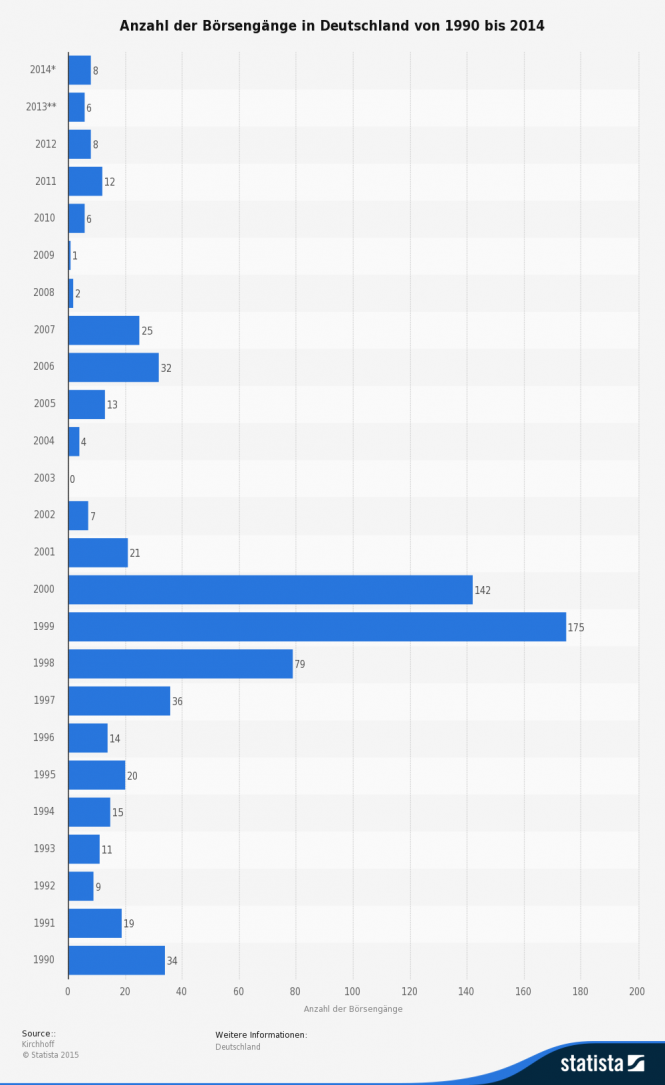

Deutsche Privatanleger werden börslich aktiver, um Renditen zu realisieren! Die Börsengänge geben ihnen Recht!

1. Schnelle Buchungsumsetzung für engagierte Anleger unverzichtbar

Die Abwicklung innerhalb des Systems der Depot-führenden Bank kann aus mindestens zwei Gründen durchaus empfehlenswert sein. Zum einen kann in diesem Zusammenhang vom oft und gerne bemühten „kurzen Dienstweg“ gesprochen werden. Sind an Überweisungen aufs Depotkonto oder andersherum aufs Verrechnungskonto zwei verschiedene Banken beteiligt, kann dies zu einem zeitlichen Verzug führen. Wird Kapital auf dem Depot sehr rasch benötigt, kann eine verspätete Gutschrift dazu führen, dass die gewünschten Investitionen am Aktienmarkt nicht rechtzeitig möglich sind. Zugleich ist mancher Bankkunde vielleicht dringend auf Geld vom Depot zur Bewältigung unaufschiebbarer Ausgaben angewiesen. Fehlt dem Bankkonto die nötige Deckung, können Mahngebühren wegen nicht einlösbarer Lastschriften und Daueraufträge sowie negative Schufa-Einträge entstehen. Geld, das auf dem Depot aufbewahrt wird, sollte aus diesem Grund am besten verzichtbar sein – Aktionäre sollten also nicht mit Geld spekulieren, das sie vielleicht schon bald an anderer Stelle brauchen.

Die Abwicklung innerhalb des Systems der Depot-führenden Bank kann aus mindestens zwei Gründen durchaus empfehlenswert sein. Zum einen kann in diesem Zusammenhang vom oft und gerne bemühten „kurzen Dienstweg“ gesprochen werden. Sind an Überweisungen aufs Depotkonto oder andersherum aufs Verrechnungskonto zwei verschiedene Banken beteiligt, kann dies zu einem zeitlichen Verzug führen. Wird Kapital auf dem Depot sehr rasch benötigt, kann eine verspätete Gutschrift dazu führen, dass die gewünschten Investitionen am Aktienmarkt nicht rechtzeitig möglich sind. Zugleich ist mancher Bankkunde vielleicht dringend auf Geld vom Depot zur Bewältigung unaufschiebbarer Ausgaben angewiesen. Fehlt dem Bankkonto die nötige Deckung, können Mahngebühren wegen nicht einlösbarer Lastschriften und Daueraufträge sowie negative Schufa-Einträge entstehen. Geld, das auf dem Depot aufbewahrt wird, sollte aus diesem Grund am besten verzichtbar sein – Aktionäre sollten also nicht mit Geld spekulieren, das sie vielleicht schon bald an anderer Stelle brauchen.

2. Aktiengewinne & andere Erträge vom normalen Einkommen trennen

Es mag auf den ersten Blick nahe liegen, wenn Kunden denken, dass ihr normales Girokonto als Depot-Verrechnungskonto tauglich sei. Sofern sich Broker und Banken mit eigenen Broker-Angeboten auf diesen Ansatz einlassen, sind Anleger diesbezüglich in ihrer Entscheidung frei. Dennoch will die Festlegung des Referenzkontos wohl überlegt sein. So gibt es gute Gründe für die Trennung von Investment- und Privat-Kapital, die nicht nur für professionelle Trader in Prinzip immer sinnvoll sind. Gerade steuerliche Aspekte sollten berücksichtigt werden. Einkünfte aus dem Aktienhandel (sowie natürlich aus dem Handel mit anderen Wertpapieren, Devisen, Differenzkontrakten und andere Kapitalanlagen) sind in Deutschland generell steuerpflichtig. Und zwar über die Abgeltung über die sogenannte Abgeltungssteuer. Sie liegt bei 25 Prozent und fällt nicht unter die normale Einkommenssteuer nach dem persönlichen Steuersatz.

Es mag auf den ersten Blick nahe liegen, wenn Kunden denken, dass ihr normales Girokonto als Depot-Verrechnungskonto tauglich sei. Sofern sich Broker und Banken mit eigenen Broker-Angeboten auf diesen Ansatz einlassen, sind Anleger diesbezüglich in ihrer Entscheidung frei. Dennoch will die Festlegung des Referenzkontos wohl überlegt sein. So gibt es gute Gründe für die Trennung von Investment- und Privat-Kapital, die nicht nur für professionelle Trader in Prinzip immer sinnvoll sind. Gerade steuerliche Aspekte sollten berücksichtigt werden. Einkünfte aus dem Aktienhandel (sowie natürlich aus dem Handel mit anderen Wertpapieren, Devisen, Differenzkontrakten und andere Kapitalanlagen) sind in Deutschland generell steuerpflichtig. Und zwar über die Abgeltung über die sogenannte Abgeltungssteuer. Sie liegt bei 25 Prozent und fällt nicht unter die normale Einkommenssteuer nach dem persönlichen Steuersatz.

![]()

Gerade Nutzer eines Firmenkontos sollten sehr bewusst auf eine präzise Trennung zwischen Geldern aus unterschiedlichen Quellen setzen. Können Gewinne aus dem Börsenhandel gezielt einem Konto zugeordnet werden, macht dies auch die Steuererklärung denkbar ein. So braucht es keine mühsamen Nachweise dem Amt gegenüber, um zu verdeutlichen, welche Summen wie und wann erwirtschaftet wurden. Werden Einkünfte und Börsengewinne über dasselbe Konto abgewickelt, kann dies bei der Erstellung der Einkommenssteuererklärung mitunter recht aufwendig sein. Im Ernstfall verlangt das Finanzamt in nicht eindeutigen Fällen zusätzliche Erklärungen, was zu einem zeitlichen Verzug bis zum Versand des Steuerbescheids führen kann. Ärgerlich für Steuerzahler, die auf eine Rückzahlung vom Fiskus hoffen und die betreffenden Gelder eventuell bereits für andere Zwecke verplant haben. Das Ziehen einer klaren Trennlinie zwischen privatem und unternehmerischem Kapital vom Spekulations-Budget sowie den verbuchten Gewinnen und Verlusten ist also im eigenen Interessant unbedingt ratsam, um von Anfang an nichts dem Zufall zu überlassen.

Neben dem Girokonto: Das kostenfreie Comdirect Depot + gratis Verrechnungskonto

Kurzes Zwischenfazit:

Sowohl für Unternehmen wie Verbraucher, die an den Börsen spekulieren, ist es sinnvoll eine deutliche Trennungslinie zwischen „normalem“ Guthaben bzw. Einkommen und dem Spekulationsbudget zu ziehen. So behält man jederzeit den Überblick und sorgt zudem dafür, dass die Erstellung der Steuererklärung nicht zur übermäßigen nervlichen Belastung wird.

3. Broker bieten Kunden oft günstige Möglichkeiten

Mitunter aber verlangen Broker von sich aus die Eröffnung eines zusätzlichen Verrechnungskontos fürs neu eröffnete Aktiendepot oder Konten, die für den Handel mit Instrumenten von den internationalen Börsen- und Handelsplätzen genutzt werden. Zum einen nennt mancher Betreiber als Grund die Übersichtlichkeit, die so in den Handelsalltag gebracht wird. Hinzu kommt aber, dass Anbieter von Depots in den ergänzend genutzten Verrechnungskonten im Einzelfall eine weitere Einnahmequelle sehen. Denn nicht bei jedem Broker am Markt bekommen Kunden ein gebührenfreies Girokonto zur Verrechnung der Spekulations-Umsätze an die Hand. Selbst wenn Investoren bei einem Anbieter ein Gratis Girokonto eröffnen, bedeutet dies nicht zwingend, dass nicht für Transaktionen – wie etwa Ein- und Auszahlungen oder Überweisungen – Gebühren fällig werden können. Auch diesen Punkt sollten Kunden in spe also in jedem Fall bereits im Zuge des Depotvergleichs in entsprechender Weise berücksichtigen.

Mitunter aber verlangen Broker von sich aus die Eröffnung eines zusätzlichen Verrechnungskontos fürs neu eröffnete Aktiendepot oder Konten, die für den Handel mit Instrumenten von den internationalen Börsen- und Handelsplätzen genutzt werden. Zum einen nennt mancher Betreiber als Grund die Übersichtlichkeit, die so in den Handelsalltag gebracht wird. Hinzu kommt aber, dass Anbieter von Depots in den ergänzend genutzten Verrechnungskonten im Einzelfall eine weitere Einnahmequelle sehen. Denn nicht bei jedem Broker am Markt bekommen Kunden ein gebührenfreies Girokonto zur Verrechnung der Spekulations-Umsätze an die Hand. Selbst wenn Investoren bei einem Anbieter ein Gratis Girokonto eröffnen, bedeutet dies nicht zwingend, dass nicht für Transaktionen – wie etwa Ein- und Auszahlungen oder Überweisungen – Gebühren fällig werden können. Auch diesen Punkt sollten Kunden in spe also in jedem Fall bereits im Zuge des Depotvergleichs in entsprechender Weise berücksichtigen.

Das sollten Verbraucher vor der Kontoeröffnung tun:

- Prüfen, ob das bisherige Konto als Verrechnungskonto akzeptiert wird

- Depot- und Konto-Basisgebühren addieren und für den Kontovergleich nutzen

- Abwägen, wie viele Personen Zugriff auf das Konto bekommen müssen

- Standort des Brokers (und zugleich kontoführenden) Instituts prüfen

![]()

Herkömmliche Konten können als Verrechnungskonto teuer werden

Ist das Aktiendepot an sich gebührenfrei, während das Verrechnungskonto aber keineswegs ein Gratis Girokonto, sondern ein überdurchschnittlich teures Bankkonto ist, nehmen Kunden durch unüberlegte Entscheidungen unter Umständen erhebliche Mehrkosten in Kauf. Hinterfragen sollten Anleger auf der anderen Seite, auf welchem Wege Geld auf das Verrechnungskonto gelangen kann. Idealerweise erlauben Anbieter Einzahlungen von ausnahmslos jedem Konto aus, so dass auch Dritte Gelder einzahlen können. Ein weitere Frage, an die es zu denken gilt: Wird das Verrechnungskonto tatsächlich nur von einer Person genutzt oder kommt es zur Verwendung als Gemeinschaftskonto? Ist letztes der Fall, ist abzuwägen, ob alle Nutzer mit identischen Verfügungsrechten ausgestattet werden oder ob bestimmte Einschränkungen gewünscht sind. Dies sollte vor allem beim Unternehmenskonto präzise geplant werden.

Ist das Aktiendepot an sich gebührenfrei, während das Verrechnungskonto aber keineswegs ein Gratis Girokonto, sondern ein überdurchschnittlich teures Bankkonto ist, nehmen Kunden durch unüberlegte Entscheidungen unter Umständen erhebliche Mehrkosten in Kauf. Hinterfragen sollten Anleger auf der anderen Seite, auf welchem Wege Geld auf das Verrechnungskonto gelangen kann. Idealerweise erlauben Anbieter Einzahlungen von ausnahmslos jedem Konto aus, so dass auch Dritte Gelder einzahlen können. Ein weitere Frage, an die es zu denken gilt: Wird das Verrechnungskonto tatsächlich nur von einer Person genutzt oder kommt es zur Verwendung als Gemeinschaftskonto? Ist letztes der Fall, ist abzuwägen, ob alle Nutzer mit identischen Verfügungsrechten ausgestattet werden oder ob bestimmte Einschränkungen gewünscht sind. Dies sollte vor allem beim Unternehmenskonto präzise geplant werden.

Denn auch wenn mancher Berechtigte vielleicht Geld vom Konto abheben darf, heißt dies noch lange nicht, dass automatisch auch jeder Nutzer über das Verrechnungskonto aktiv mit Aktien und anderen Wertpapieren handeln darf.

Bei der Comdirect gibt's Girokonto als Verrechnungskonto + Depot kostenlos + 100€ Startprämie

4. Hohe bankinterne Transfergeschwindigkeit ist gesichert

Es gibt noch einen Grund, weshalb sich Verbraucher die Frage stellen sollten, ob ihr normales Girokonto als Depot-Verrechnungskonto tauglich ist oder ob es sinnvoller ist, ein neues Konto zu eröffnen. Gemeint ist an dieser Stelle der Faktor Zeit. Depotnutzer, die an aktuellen Bewegungen und Trends an der Börse partizipieren möchten, brauchen dafür vor allem eines: Geld. Doch das Kapital ist nicht immer in ausreichender Höhe auf dem Wertpapier-Depot vorhanden, so dass zunächst eine weitere Überweisung erforderlich ist. Und genau an diesem Punkt kann es bei akutem Kapitalbedarf zu Komplikationen kommen, wie der Vergleich zwischen bankinternen Transaktionen und Überweisungen von einer Bank zu anderen Instituten erkennen lässt. Kunden, die mit ihrem Girokonto bei der Hausbank eigentlich zufrieden sind, aber bei einem anderen Anbieter ein Depot nutzen, sollten gut abwägen, ob ein ergänzendes Verrechnungskonto bei der depotführenden Bank nicht eventuell doch die bessere Wahl als das eigentliche Konto ist, das vielfach auch als Gehaltskonto eröffnet wurde.

Es gibt noch einen Grund, weshalb sich Verbraucher die Frage stellen sollten, ob ihr normales Girokonto als Depot-Verrechnungskonto tauglich ist oder ob es sinnvoller ist, ein neues Konto zu eröffnen. Gemeint ist an dieser Stelle der Faktor Zeit. Depotnutzer, die an aktuellen Bewegungen und Trends an der Börse partizipieren möchten, brauchen dafür vor allem eines: Geld. Doch das Kapital ist nicht immer in ausreichender Höhe auf dem Wertpapier-Depot vorhanden, so dass zunächst eine weitere Überweisung erforderlich ist. Und genau an diesem Punkt kann es bei akutem Kapitalbedarf zu Komplikationen kommen, wie der Vergleich zwischen bankinternen Transaktionen und Überweisungen von einer Bank zu anderen Instituten erkennen lässt. Kunden, die mit ihrem Girokonto bei der Hausbank eigentlich zufrieden sind, aber bei einem anderen Anbieter ein Depot nutzen, sollten gut abwägen, ob ein ergänzendes Verrechnungskonto bei der depotführenden Bank nicht eventuell doch die bessere Wahl als das eigentliche Konto ist, das vielfach auch als Gehaltskonto eröffnet wurde.

![]()

Banken nennen im Einzelfall Zeiträume von zwei bis drei Tagen, bis externe Überweisungen auf dem Zielkonto verbucht werden. Wird hingegen intern Geld transferiert, erfolgt die Abwicklung in aller Regel weitaus schneller. Und somit können Händler an der Börse sehr zügig Kapital in neue Positionen investieren, statt mehrere Tage auf die Gutschrift warten zu müssen. Zeit ist an den weltweiten Börsen bekanntlich bares Geld. Und diese Tatsache sollten Bankkunden auch in Zusammenhang mit dem Verrechnungskonto im Hinterkopf behalten, wenn sie auf Bequemlichkeit am alten Girokonto als Verrechnungskonto festhalten möchten. Ohnehin aber nehmen viele Banken ihren Kunden die Entscheidung von Anfang an ab, indem sie die Eröffnung eines zusätzlichen Kontos ausdrücklich vorschreiben.

5. Deutsche Banken und Broker müssen Steuer direkt abführen

Und zwar – so die Aussagen der Banken – oft schon allein aus bürokratischen Gründen. Deutsche Broker sind rechtlich dazu gezwungen, Kapitaleinkünfte für ihre Kunden beim zuständigen Finanzamt zu melden, während Kunden ausländischer Broker selbst für die Anmeldung der Einkünfte verantwortlich sind. Dieser Meldepflicht auf Seiten der Banken und Broker mit Sitz in Deutschland können die Anbieter einfacher gerecht werden, wenn Kunden bei ihnen ein Verrechnungskonto führen. Wenn die Bank an diesem Konto zugleich noch etwas verdienen kann, ist dies natürlich umso besser – für die Institute, fraglos nicht für die Kundschaft, für die jeder Euro Gebühr einen Abzug von der realisierten Rendite an der Börse darstellt.

Und zwar – so die Aussagen der Banken – oft schon allein aus bürokratischen Gründen. Deutsche Broker sind rechtlich dazu gezwungen, Kapitaleinkünfte für ihre Kunden beim zuständigen Finanzamt zu melden, während Kunden ausländischer Broker selbst für die Anmeldung der Einkünfte verantwortlich sind. Dieser Meldepflicht auf Seiten der Banken und Broker mit Sitz in Deutschland können die Anbieter einfacher gerecht werden, wenn Kunden bei ihnen ein Verrechnungskonto führen. Wenn die Bank an diesem Konto zugleich noch etwas verdienen kann, ist dies natürlich umso besser – für die Institute, fraglos nicht für die Kundschaft, für die jeder Euro Gebühr einen Abzug von der realisierten Rendite an der Börse darstellt.

Ob das Girokonto der comdirect als „normales“ Konto oder Verrechnungskonto genutzt wird – beides ist möglich

6. Fazit zum Thema „normales Girokonto als Depot-Verrechnungskonto“:

Bankkunden, die sich fragen, ob sie dringend noch ein ergänzendes Verrechnungskonto benötigen, wird die Beantwortung oft schon von den Banken abgenommen wird. Vielfach bleibt Anlegern nichts anderes übrig, als beim eigenen Broker ein neues Konto zu eröffnen, das der Verrechnung von Umsätzen aus dem Aktienhandel dient. Der erwähnte steuerliche Aspekt aber spricht ohnehin für strikte Trennungen von Einkommen und Aktiengewinnen. Denn andernfalls laufen Verbraucher Gefahr, selbst die Kontrolle über die Handelsausgaben und ihre Umsätze zu verlieren. Doch eben zu diesen sind sie später dem Fiskus gegenüber zur Anmeldung verpflichtet. Teils auch in gewisser positiver Hinsicht, denn Spekulationsverluste können die Steuerlast in einem Jahr durchaus auch senken.

Bankkunden, die sich fragen, ob sie dringend noch ein ergänzendes Verrechnungskonto benötigen, wird die Beantwortung oft schon von den Banken abgenommen wird. Vielfach bleibt Anlegern nichts anderes übrig, als beim eigenen Broker ein neues Konto zu eröffnen, das der Verrechnung von Umsätzen aus dem Aktienhandel dient. Der erwähnte steuerliche Aspekt aber spricht ohnehin für strikte Trennungen von Einkommen und Aktiengewinnen. Denn andernfalls laufen Verbraucher Gefahr, selbst die Kontrolle über die Handelsausgaben und ihre Umsätze zu verlieren. Doch eben zu diesen sind sie später dem Fiskus gegenüber zur Anmeldung verpflichtet. Teils auch in gewisser positiver Hinsicht, denn Spekulationsverluste können die Steuerlast in einem Jahr durchaus auch senken.

![]()

Das könnte sie auch interessieren: Girokonto kündigen

Bilderquellen: shutterstock.com