- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Wenn Bankkunden das Girokonto wechseln möchten, ist dies immer wie mit einigem Aufwand verbunden. Doch diese Mühen lohnen sich schnell: Vor allem in Fällen, in denen die Hausbank Gebühren erhebt oder das Bankkonto regelmäßig in den sprichwörtlichen roten Zahlen steckt. Welche Aspekte Kunden beachten sollten, zeigt unsere Checkliste.

Checkliste Girokonto wechseln

- Neue Bank auswählen

- Daueraufträge umziehen

- Änderung der Bankverbindung mitteilen

- Guthaben auf neue Bank transferieren lassen

- Alte Bank schriftlich kündigen

- Kontowechselservice der neuen Bank nutzen

1. Neues Konto finden – der Vergleich führt zügig ans Ziel

Um das Girokonto kündigen zu können, müssen Kunden im Normalfall nicht sonderlich viel Zeit einplanen. Wichtig ist die genaue und schrittweise Planung. Deshalb sollten Kunden sich zunächst nach einer neuen Bank umsehen, ehe sie die alte Bankverbindung auflösen. Zumal ein fehlendes Girokonto im Alltag mit vielen Problemen verbunden sein kann.

Um das Girokonto kündigen zu können, müssen Kunden im Normalfall nicht sonderlich viel Zeit einplanen. Wichtig ist die genaue und schrittweise Planung. Deshalb sollten Kunden sich zunächst nach einer neuen Bank umsehen, ehe sie die alte Bankverbindung auflösen. Zumal ein fehlendes Girokonto im Alltag mit vielen Problemen verbunden sein kann.

Die attraktivsten Anbieter finden Leser im Girokonto Zinsvergleich. Dieser berücksichtigt neben den Zinsen auch die Gebühren für die Kontoführung und führt so zum besten Anbieter. Es lohnt sich, das Angebot im Girokonto Test noch einmal genauer unter die Lupe zu nehmen. Gibt es ausreichend viele Automaten für den Bargeldbezug? Ist der Kundenservice gut, wie hoch fallen die Zinsen aus?

Selbst Kunden, die ihr Konto eigentlich nur im Haben führen, sollten einen Blick auf die Sollzinsen riskieren. Denn auch fleißige Sparer können in die Situation geraten, dass der Kontostand zumindest kurzfristig ins Minus gleitet – und das kann unter Umständen sehr schnell sehr teuer werden. Dieser Aspekt wird an anderer Stelle noch eingehend durchleuchtet.

So präsentiert sich unser Testsieger N26 auf der eigenen Webseite

2. Girokonto wechseln und laufende Kosten senken

Wenn man das Girokonto wechseln möchte, ist folgendes einzuplanen: Bis zur Eröffnung des neuen Kontos kann es etwas dauern. Dies liegt insbesondere daran, dass Neukunden zunächst ihre Identität bestätigen müssen. Dieser Prozess gelingt beispielsweise durch einen Besuch in der örtlichen Post-Filiale oder die Online-Durchführung des so genannten Postident-Verfahrens. In beiden Fällen benötigen Kunden ein gültiges Ausweisdokument.

Wenn man das Girokonto wechseln möchte, ist folgendes einzuplanen: Bis zur Eröffnung des neuen Kontos kann es etwas dauern. Dies liegt insbesondere daran, dass Neukunden zunächst ihre Identität bestätigen müssen. Dieser Prozess gelingt beispielsweise durch einen Besuch in der örtlichen Post-Filiale oder die Online-Durchführung des so genannten Postident-Verfahrens. In beiden Fällen benötigen Kunden ein gültiges Ausweisdokument.

Ist das neue Konto verfügbar, fängt die eigentliche Arbeit erst an. Dann müssen alle relevanten Stellen über die Änderung der Bankverbindung informiert werden. Dazu gehören natürlich zunächst einmal all jene, von denen man regelmäßig Geld erwartet. In den meisten Fällen ist das der Arbeitgeber oder die Rentenversicherung. Es kann aber auch nötig sein, andere Behörden wie die Agentur für Arbeit, das Jobcenter oder das Bafög-Amt über den Kontowechsel in Kenntnis zu setzen. Nicht vergessen sollten Bankkunden außerdem auch weitere Einkünfte wie Kindergeld (Familienkasse) oder Elterngeld (Elterngeldstelle).

Aber auch wer Geld erhält, möchte natürlich über die Änderung informiert werden. Deshalb sollte man sich zuerst alle Daueraufträge notieren und dann auf dem neuen Konto einrichten, beispielsweise für die Abbuchung der Miete oder Abschlagszahlungen für Strom und Gas. Schwieriger ist es bei Einzugsermächtigungen, denn hier müssen Geldempfänger direkt informiert werden. Geschieht dies nicht, können den Kunden Gebühren in Rechnung gestellt werden, die durch einen fehlgeschlagenen Bankeinzug vom alten Konto entstehen.

n26Jetzt zum Testsieger N26: www.n26.com/de3. Altes Konto auflösen: Banken helfen ihren Neukunden

Das Auflösen des alten Kontos an sich gelingt in schriftlicher Form am sichersten. In dem Brief an die frühere Partnerbank sollte stehen, wohin die Bank das Restguthaben überweisen soll – nämlich auf das neue Konto. Natürlich können solche Gelder ohne Probleme auch auf ein Tagesgeldkonto übertragen werden, wenn Kunden dies wünschen. Wer diese Tipps beachtet, wird problemlos sein Girokonto wechseln können.

4. Kosten bei der Kontoführung richtig deuten

Wirbt eine Bank damit, dass Neukunden Girokonten vollkommen kostenlos eröffnen und gebührenfrei nutzen können, ist dies oft nur ein Teil der Wahrheit. Denn der Girokonto Vergleich offenbart sehr schnell, dass die „Kostenlosigkeit“ vieler Konten am Ende doch an gewisse Bedingungen gebunden ist. Im ersten Schritt sei hier zwischen verschiedenen kostenlosen Kontomodellen unterschieden.

Wirbt eine Bank damit, dass Neukunden Girokonten vollkommen kostenlos eröffnen und gebührenfrei nutzen können, ist dies oft nur ein Teil der Wahrheit. Denn der Girokonto Vergleich offenbart sehr schnell, dass die „Kostenlosigkeit“ vieler Konten am Ende doch an gewisse Bedingungen gebunden ist. Im ersten Schritt sei hier zwischen verschiedenen kostenlosen Kontomodellen unterschieden.

So gibt es Konten,

- die nur für junge Kunden (meist bis max. 27 Jahre) gebührenfrei sind

- die lediglich für einen gewissen Zeitraum kostenlos angeboten werden

- die an einen gewissen Mindesteingang pro Monat gebunden sind.

5. Viele Banken werben mit vorübergehender Gebührenfreiheit

Alle genannten Modelle eines Girokontos können sich für Kunden unter Umständen als die ideale Lösung erweisen. Jedoch braucht es zunächst genaue Informationen aus dem Girokonto Test, um die Konditionen sinnvoll auf den Prüfstand stellen zu können. Auszubildende, die in Genuss eines bedingungslos gebührenfreien Kontos kommen, müssen wissen, dass sie spätestens ab dem von Banken genannten Stichtag durchaus eine monatliche Grundgebühr entrichten müssen. Je früher die Konten eröffnet werden, desto länger profitieren Kunden also von den Offerten der betreffenden Banken. Im Rahmen von Werbeaktionen erhalten Kunden ebenfalls in vielen Fällen zeitweise Zugang zu Girokonten ohne eine monatliche Gebühr. Schaut man sich die Gebührenmodelle vieler Banken mit kostenpflichtigen Angeboten an, können Kunden aufs Jahr gerechnet so rasch Summen bis 50 oder 60 Euro einsparen.

6. Monatlicher Mindesteingang als wichtiges Auswahlkriterium

Ohne den Blick auf den Girokonto Vergleich aber sollten Konten nicht eröffnet werden. Viele Banken werben wie gesagt mit Konten, die für einen gewissen Zeitraum (üblich sind Phasen von drei bis 12 Monaten) kostenlos genutzt werden und anschließend gebührenpflichtig sind. Fallen die Kontogebühren nach Ablauf der Fristen überdurchschnittlich hoch aus, sollten Kunden am besten von Anfang an Abstand von den Angeboten nehmen. Zumal: Der Girokonto Vergleich lässt erkennen, dass es gerade im Bereich der so genannten Direktbanken eine ganze Reihe von Dienstleistern gibt, die ohne Wenn und Aber mit kostenlosen Konten arbeiten.

Ohne den Blick auf den Girokonto Vergleich aber sollten Konten nicht eröffnet werden. Viele Banken werben wie gesagt mit Konten, die für einen gewissen Zeitraum (üblich sind Phasen von drei bis 12 Monaten) kostenlos genutzt werden und anschließend gebührenpflichtig sind. Fallen die Kontogebühren nach Ablauf der Fristen überdurchschnittlich hoch aus, sollten Kunden am besten von Anfang an Abstand von den Angeboten nehmen. Zumal: Der Girokonto Vergleich lässt erkennen, dass es gerade im Bereich der so genannten Direktbanken eine ganze Reihe von Dienstleistern gibt, die ohne Wenn und Aber mit kostenlosen Konten arbeiten.

Voraussetzung hierfür ist jedoch oftmals, dass Kunden ihr neues Girokonto als Gehaltskonto verwenden und regelmäßige Geldeingänge auf dem Konto verbucht werden. Einmal mehr ist dies ein Aspekt, dem potentielle Kontowechsler aufmerksam begegnen sollten. Liegt der monatliche Mindest-Geldeingang bei 1.000 Euro oder mehr, sind die Konten eher nicht für Geringverdiener geeignet. Die meisten Berufstätigen haben wohl kaum ein Problem damit, diesen Anforderungen gerecht zu werden.

n26Jetzt zum Testsieger N26: www.n26.com/de7. Kontonebenkosten – Abhebungen, Dispo und Überziehung

Wenigstens drei Punkte können sich aus Kundensicht neben den möglichen Kontoführungsgebühren auf die laufenden Kosten auswirken. Der bereits angesprochene Dispositionskredit ist dabei der wohl wichtigste Faktor. Wissen Kunden, dass sie ihren Dispo regelmäßig in Anspruch nehmen müssen, um vorübergehende Engpässe auszugleichen, sollten exakt hinschauen. Schon minimale Unterschiede machen sich – je nach Höhe des Kreditrahmens – pro Jahr merklich in den Gesamtkosten niederschlagen. Aufgrund der Niedrigzins-Politik der Europäischen EZB stehen die Chancen momentan denkbar gut, dass Kunden beim Kontowechsel ein sehr günstiges Angebot finden. Üblich ist ein Kreditrahmen in Höhe des 2- bis 3-fachen des monatlichen Netto-Einkommens. Bei schwankenden Einkommen legen Banken normalerweise Durchschnittswerte zugrunde. Die meisten Banken arbeiten weiterhin mit einer so genannten „geduldeten Überziehung“. Hierbei können Kontonutzer zumindest kurzfristig Summen über ihren Dispo-Kreditrahmen hinaus ausschöpfen. Die jährlichen Zinssätze in diesem Fall steigen aber nochmals deutlich.

Wenigstens drei Punkte können sich aus Kundensicht neben den möglichen Kontoführungsgebühren auf die laufenden Kosten auswirken. Der bereits angesprochene Dispositionskredit ist dabei der wohl wichtigste Faktor. Wissen Kunden, dass sie ihren Dispo regelmäßig in Anspruch nehmen müssen, um vorübergehende Engpässe auszugleichen, sollten exakt hinschauen. Schon minimale Unterschiede machen sich – je nach Höhe des Kreditrahmens – pro Jahr merklich in den Gesamtkosten niederschlagen. Aufgrund der Niedrigzins-Politik der Europäischen EZB stehen die Chancen momentan denkbar gut, dass Kunden beim Kontowechsel ein sehr günstiges Angebot finden. Üblich ist ein Kreditrahmen in Höhe des 2- bis 3-fachen des monatlichen Netto-Einkommens. Bei schwankenden Einkommen legen Banken normalerweise Durchschnittswerte zugrunde. Die meisten Banken arbeiten weiterhin mit einer so genannten „geduldeten Überziehung“. Hierbei können Kontonutzer zumindest kurzfristig Summen über ihren Dispo-Kreditrahmen hinaus ausschöpfen. Die jährlichen Zinssätze in diesem Fall steigen aber nochmals deutlich.

Eine goldene Regel von Experten besagt ohnehin: Kunden, die ihren Dispo im Grunde als festen Bestandteil ihres Verfügungsrahmens einstufen, sollten stattdessen lieber einen normalen Konsumkredit beantragen.

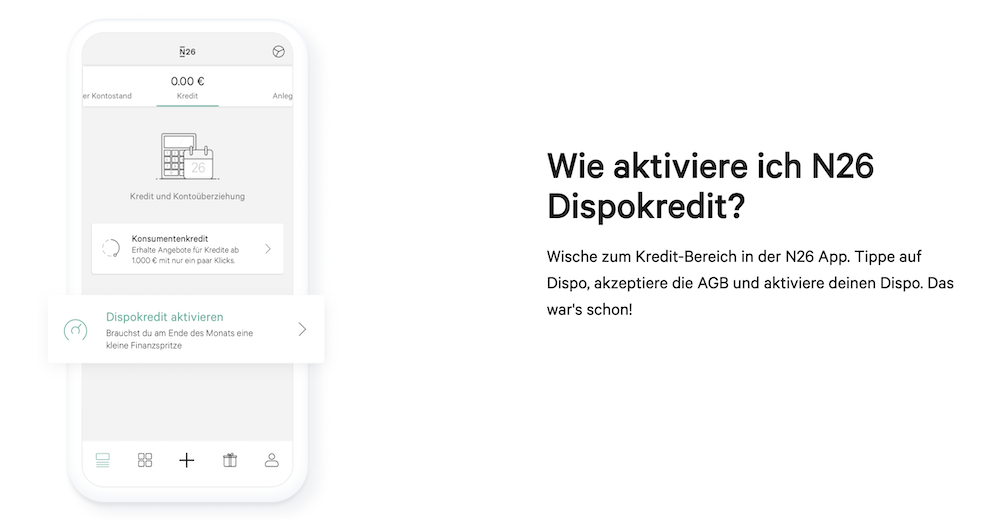

Unser Testsieger N26 bietet auch einen Dispokredit zu attraktiven Konditionen an

Denn die Konditionen bei herkömmlichen Verbraucherdarlehen fallen meist wesentlich geringer aus als die Dispo-Konditionen am Markt. Dennoch ist der Dispo bei gelegentlicher Beanspruchung natürlich eine Option. Kunden von Direkt-, aber auch Filialbanken sollten prüfen, welche Leistungen insgesamt kostenlos beim Konto inkludiert sind laut Girokonto Angebote Vergleich. Immer häufiger erheben Banken in Zeiten des Online-Bankings auf Leistungen Gebühren, die früher kostenlos waren. Dies betrifft beispielsweise Überweisungen und Abhebungen am Bankschalter. Besonders wichtig ist aber die Frage nach dem Bargeldbezug bzw. die Kosten die für Abhebungen an den Automaten fremder Institute entstehen. Vor allem im Ausland kann der Gang zum Geldautomaten rasch teuer werden. Deshalb sollten Kunden vor dem Kontowechsel sicherstellen, dass das neue Konto nicht nur möglichst günstig ist, sondern idealerweise in allen Punkten dem eigenen Nutzungsverhalten entspricht. Hohe Service-Kosten können nicht selten Einsparungen im Bereich der Kontoführungsgebühren übertreffen.

8. Fazit – Kontowechsel stellt kein Problem dar

Das Girokonto wechseln zu wollen, bedeutet für Kunden etwas Arbeit. Die Suche nach einer neuen Bank ist nur ein Teil davon. Hat man erst einmal sein bestes Girokonto gefunden, beginnen die vermeintlichen Strapazen. Mit unserer Checkliste ist all das aber kein Problem, so dass Sie nicht aus Angst vor dem Aufwand an einem teuren Girokonto festhalten müssen.

Das Girokonto wechseln zu wollen, bedeutet für Kunden etwas Arbeit. Die Suche nach einer neuen Bank ist nur ein Teil davon. Hat man erst einmal sein bestes Girokonto gefunden, beginnen die vermeintlichen Strapazen. Mit unserer Checkliste ist all das aber kein Problem, so dass Sie nicht aus Angst vor dem Aufwand an einem teuren Girokonto festhalten müssen.

Bilderquelle:

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung