- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Nach einer gewissen Zeit in einer festen Beziehung stellt sich bei vielen Paaren Unzufriedenheit bezüglich ihrer Finanzsituation ein. Die Höhe der monatlichen Einnahmen ist hier nicht das Problem. Kompliziert wird das Beziehungsleben dadurch, dass jeder der Partner sein eignes Konto führt. Es fehlt an Klarheit über Ausgaben und Einnahmen. Außerdem ist es nicht einfach, gemeinsame Ausgaben mit zwei Girokonten gerecht zu vorzunehmen. Im Laufe der Zeit wächst der Wunsch nach einem gemeinsamen Konto. Bevor diese wichtige Entscheidung gefällt wird, sollten die Auswirkungen ausgelotet werden und die Vorgehensweise genau abgestimmt werden. Kann ein kostenloses Girokonto gemeinschaftlich geführt werden? Welches Kontoangebot kommt als Bestes Girokonto für Paare infrage? In unserem Ratgeber gehen wir auf Details und Besonderheiten ein.

- Mit Gemeinschaftskonto gemeinsame Ausgaben gerecht erledigen

- Girokonto für Paare für 0 Euro, Bank- + Kreditkarte inklusive

- Gemeinsamer Dispokredit optional möglich

- Girokonten gibt es mit und ohne SCHUFA

Bestes Girokonto für Paare: Wann ein Gemeinschaftskonto sinnvoll wird

Wenn Paare in die gemeinsame Wohnung ziehen, stellt sich die Frage, wie die zahlreichen Ausgaben managen. Die Miete und der Strom für die gemeinsame Wohnung müssen bezahlt werden. Ausgaben entstehen ebenso bei den regelmäßigen Haushaltseinkäufen und bei Reisen. Es gibt eine ganze Reihe weiterer Positionen, die in einer Partnerschaft gemeinsam getragen werden.

Die Frau von heute legt Wert auf finanzielle Unabhängigkeit und möchte in Sachen Geld Gleichberechtigung erfahren. In der Realität verfügt der männliche Partner oft über ein höheres Einkommen, sodass ein gemeinsames Konto für eine gewisse Ausgeglichenheit sorgt. Der in einer Beziehung gern daher gesagte Spruch „Mein Geld ist auch dein Geld.“ erhält mit einem Gemeinschaftskonto einen realeren Bezug. Beide Partner nutzen denselben Online-Banking und können Geldgeschäfte unabhängig vom anderen tätigen.

Wie lassen sich gemeinsame Ausgaben verwalten?

Paare und Familien haben zur Verwaltung der gemeinsamen Finanzen verschiedene Möglichkeiten. Dazu gehören:

- Gemeinschaftskonto bzw. Partnerkonto

- 2 Einzelkonten + gemeinsames Girokonto

- Ein Girokonto mit Verfügungsvollmacht für den Partner

Gemeinsame Finanzen auf unterschiedliche Weise regeln

Es gibt Umfragen des IfD Allensbach, die sich mit den deutschen Beziehungen befassen. Nur etwas mehr als die Hälfte der befragten Paare wickeln Einnahmen und Ausgaben vollständig über ein gemeinsames Konto. Bei zahlreichen weiteren Paaren besitzt jeder Partner ein eigenes Girokonto und regelt die gemeinsame Haushaltsführung mithilfe spezieller Vereinbarungen untereinander. In weiteren Partnerschaften werden ein Gemeinschaftskonto und jeweils ein eigenes Konto geführt. Alle wichtigen gemeinsamen Ausgaben lassen sich planen, erledigen und übersichtlich nachverfolgen.

Andere Paare nutzen für ein Familienkonto eine weitere Möglichkeit, indem sie Finanzgeschäfte aller Art vollständig über ein bestehendes Girokonto erledigen. Das funktioniert auf der Basis einer auf den Namen des Partners ausgestellten Verfügungsvollmacht. Bei zahlreichen Banken erhält der Bevollmächtigte auf Antrag eine eigene Partnerkarte in der Form Bankkarte und Kreditkarte.

Vor allem bei den unter 30-jährigen Paaren sind eigene Girokonten üblich. Da es bei zahlreichen Banken ein kostenloses Girokonto für Paare gibt, hat eine solche Verfahrensweise zumindest für das Finanzbudget keine negativen Folgen.

Ein Blick auf die Webseite unseres Girokonto-Testsiegers N26

Was ist ein Gemeinschaftskonto?

Gemeinschaftskonten gibt es für private und geschäftliche Zwecke. Der wesentlichste Unterschied zum normalen Girokonto ist der, dass es mehrere Kontoinhaber gibt. Zu den Besonderheiten beim Girokonto für mehrere Personen gehört, dass Kontoinhaber gemeinsam über das Konto verfügen und für Schulden haften. Hinsichtlich der Leistungen und Konditionen gibt es bei beiden Konten einer Bank keine Unterschiede. Ist das Einzelkonto kostenfrei, gilt das in aller Regel auch für das Partnerkonto.

Bei allen Privatkundenbanken sind Girokonten als privates Einzelkonto und Gemeinschaftskonto im Angebot. Ein spezielles Kontoangebot unter der Bezeichnung Girokonto für Paare oder Familienkonto gibt es nicht. Für einige Kundengruppen gibt es diese beispielsweise mit dem Girokonto für Studenten oder das Girokonto für Selbstständige.

Reguläre Girokonten zeichnen sich durch Leistungen wie Dispokredit und Kreditkarte aus, erhältlich nur bei entsprechender Bonität. Bankkunden haben meist die Wahl, ob sie ein reguläres Girokonto oder ein sogenanntes Guthabenkonto führen möchten. Bei Letzterem handelt es sich um ein Girokonto ohne SCHUFA, welches sowohl für Einzelpersonen als auch Gemeinschaften genutzt werden kann. Eine Kontoüberziehung durch einen Dispokredit sowie die Ausgabe einer echten Kreditkarte ist nicht vorgesehen.

Bei Banken gilt beim privaten Gemeinschaftskonto standardmäßig die Einstellung ODER-Konto. Diese Kontoeinstellung erlaubt es den jeweiligen Kontoinhabern, unabhängig voneinander auf das Konto zuzugreifen und über Gelder zu verfügen. Die zweite mögliche Kontoeinstellung nennt sich UND-Konto. Wird das von den Kontoinhabern gewählt, müssen alle Entscheidungen im gegenseitigen Einvernehmen getroffen werden. Geldabheben oder Überweisungen tätigen geht nur mit Zustimmung beider Inhaber.

Gemeinschaftskonto für Partnerschaften aller Art

Ein Gemeinschaftskonto lässt sich unabhängig vom Familienstand eröffnen. Jede Partnerschaft, bestehend aus zwei rechtsfähigen Personen, kann ein Gemeinschaftskonto eröffnen. Für ein privat geführtes Konto muss bei Antragstellung kein Trauschein oder der Nachweis einer eingetragenen Lebenspartnerschaft vorgelegt werden. Üblicherweise wird das private Gemeinschaftskonto von Ehepaaren, Unverheirateten oder Wohngemeinschaften eingesetzt.

n26Jetzt zum Testsieger N26: www.n26.com/deRechtliche und steuerliche Besonderheiten beachten

Beim Gemeinschaftskonto besitzen die Kontoinhaber die gleichen Rechte und Pflichten. Kontoinhaber verfügen unabhängig voneinander über einen Zugriff auf alles Kontoguthaben. Nicht von Bedeutung beim Girokonto für Paare ist, welcher Art und welchen Umfang die Einzahlungen sind bzw. einnehmen. Gelangt das Konto in die roten Zahlen (Soll), wird die Bank beide Kontoinhaber gesamtschuldnerisch in die Haftung nehmen.

Wird gegen einen der Partner gerichtlich vorgegangen und ein vollstreckbarer Titel erwirkt, ist das Gemeinschaftskonto nicht vor einer Pfändung geschützt. Im Falle einer drohenden Pfändung empfiehlt sich die Eröffnung eines Einzelkontos zusätzlich zum Familienkonto.

Paare wählen in der Regel für ihr gemeinsames Konto die Form ODER-Konto. Praktischerweise kann hier jeder Kontoinhaber auf das Geld beim Haushaltskonto zugreifen. Beim UND-Konto müssen beide Partner den Transaktionen zustimmen, was schwerlich möglich ist, wenn sich einer von ihnen auf Dienstreise oder im Krankenhaus befindet. Die beim ODER-Konto bestehende Einzelverfügungsvereinbarung kann ein Partner unabhängig vom anderen mit der Bank widerrufen. Ab diesem Zeitpunkt sind keine Einzelverfügungen möglich. Soll ein UND-Konto in ein ODER-Konto umgewandelt werden, müssen alle Kontomitinhaber ihre Zustimmung geben. Soll ein gemeinsames Konto aufgelöst werden, ist auch hier die Zustimmung aller Kontoinhaber gefragt.

Neben rechtlichen gibt es auch steuerliche Besonderheiten beim gemeinsamen Konto zu beachten. Bei unverheirateten Paaren könnte ein Gemeinschaftskonto unter Umständen aus Sicht der Steuer von Nachteil sein. Passieren grobe Fehler droht eine erhebliche Nachzahlung beim Finanzamt. Wenn einer der beiden Partner mehr verdient und das Geld auf einem gemeinsamen Konto landet, könnte Schenkungssteuer fällig werden. Die einfachste Lösung ist, auf dem Gemeinschaftskonto lediglich für beide Partner zutreffende Einnahmen und Ausgaben zu buchen.

Gemeinsames Girokonto bei Bereitschaft zu finanzieller Gemeinsamkeit

Paare haben einen großen Gestaltungsraum bei der Lösung gemeinsamer Finanzprobleme. Am einfachsten lassen sie sich mithilfe eines gemeinsamen Kontos lösen. Am Anfang der Partnerschaft ist vieles rosig, auch was den Umgang mit Ausgaben anbelangt. Sind Paare länger zusammen, kommt nicht selten ein Streit über bestimmte gemeinsame Ausgaben vor. Diskussionen gibt es häufig über die Verteilung der Ausgaben. Unnötiger Streit oder langwierige Diskussionen lassen sich verhindern, wenn notwendige Ausgaben über das gemeinsame Girokonto getätigt werden.

Wird aus dem Liebespaar nach der Geburt des ersten Kindes eine richtige Familie, macht ein gemeinsames Konto Sinn. Dafür spricht unter anderem, dass es während der Elternzeit zu einem finanziellen Ausfall eines Partners kommt.

Frauen werden sich nicht wie Bittstellerinnen vorkommen und Männer ermöglichen ihrer Partnerin eine uneingeschränkte Alltagsgestaltung. Natürlich müssen sich Paare vorab darüber austauschen, welche Ausgaben über das gemeinsame Konto laufen werden. Führt das Paar lediglich ein Gemeinschaftskonto bzw. Partnerkonto entfällt die Vorabklärung dieser Frage.

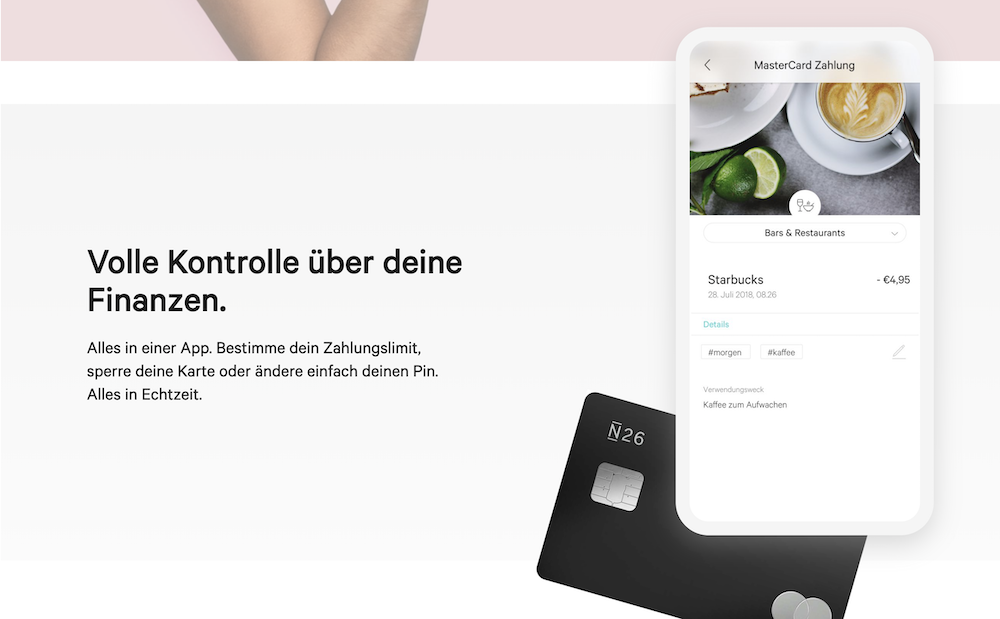

Mit der N26 App die Finanzen auch von unterwegs im Blick behalten

JA zum gemeinsamen Konto: Individuelle Situation entscheidet

Finanzielle Angelegenheiten sind selten der Grund für eine Unsicherheit bei einer Entscheidung für ein gemeinsames Konto. In einer funktionierenden Partnerschaft ist Teilen selbstverständlich. „Mein ist Dein und umgekehrt“ ist ein gern akzeptiertes Prinzip. Das gilt auch in Sachen Geld. Wird sich für ein gemeinsames Konto ausgesprochen, bekräftigt das den beiderseitigen Wunsch, in Zukunft zusammenzubleiben.

Bei häufigem Streit oder Unehrlichkeit wird die Bereitschaft zu finanzieller Gemeinsamkeit schnell nachlassen. Wird die Stabilität der eigenen Beziehung und das Führen eines gemeinsamen Kontos von einem der Partner infrage gestellt, sollten Paare über ihre Zukunft nachdenken. Bis die Zukunft der Partnerschaft entschieden ist, sollte die Frage nach der Kontoeröffnung hinten anstehen.

Ist ein baldiges Beziehungsende nicht in Sicht, macht der Austausch über die finanzielle Zukunft Sinn. Bei der Planung künftiger Finanzen sollten individuellen Gegebenheiten berücksichtigt werden. Beim Immobilienkredit zum Kauf eines Hauses ist das Zahlen der Kreditraten von einem gemeinsamen Konto vorteilhaft für das Wir-Gefühl.

n26Jetzt zum Testsieger N26: www.n26.com/deNeues Girokonto eröffnen oder nicht?

Paare können bei der Auswahl ihres Kontos aus mehreren Optionen wählen. Die Partner könnten ein gemeinsames Konto eröffnen und die Einzelkonten anschließend schließen. Eine andere Lösung wäre die Eröffnung eines zusätzlichen Kontos für die Verwaltung der gemeinsamen Finanzen. Ebenso vorstellbar ist, dass ein Partner sein Einzelkonto behält und dem anderen Mitglied der Partnerschaft eine Verfügungsvollmacht ausstellt.

Gemeinschaft und Privatsphäre lassen sich am besten verwirklichen, indem eigene Konten um ein gemeinsames Modell ergänzt werden. Beide Partner zahlen auf das Konto jeden Monat einen fixen Betrag ein, sodass die regelmäßigen Haushaltskosten gedeckt werden können. Das Offenlegen der privaten Ausgaben entfällt somit. Die Führung von drei Girokonten ist nicht ein Zustand, der für jede Familie ideal ist. In jedem Fall erschwert es den Überblick über die finanzielle Lage. Zu bedenken gilt es bei der Kontoentscheidung und Verfahrensweise etwaige Kontogebühren.

Verbraucherschützer haben herausgefunden, dass viele Verbraucher unnötigerweise Kontogebühren bezahlen. Bei zahlreichen Geldinstituten lassen sich Girokoten kostenlos führen. Teilweise ist eine Kreditkarte gratis inklusive. Jeder Kontoinhaber der mehr als 60 Euro im Jahr für sein Konto ausgeben muss, sollte über ein neues Konto ernsthaft nachdenken.

Sind bei den verwendeten Girokonten Kontogebühren vorgesehen, fallen die im ungünstigsten Fall dreifach an. Ein Grund mehr, sich über die Optimierung der Kontenlage Gedanken zu machen. Dort wo es ein kostenfreies Einzelkonto gibt, ist auch ein kostenloses Girokonto für Paare erhältlich. Wer bereits ein kostenloses Konto führt, wendet sich betreffs eines gemeinsamen Kontos an seine bisherige Bank. Alle anderen sollten einen Girokonto Vergleich für eine abschließende Entscheidung nutzen.

Fragen zum Girokonto für Paare

Gibt es einen Dispokredit beim Gemeinschaftskonto?

Zu jedem regulären Girokonto gehört optional ein Dispokredit, den die Bank auf Antrag oder von selbst einräumt. Voraussetzung für den Dispo ist eine vorhandene Bonität, wobei eine positive SCHUFA nicht allein ausreicht. Entscheidend ist ein regelmäßiges Einkommen bzw. stabiler Geldeingang auf dem Konto. Damit der Dispo beim Partnerkonto eingeräumt wird, muss zumindest einer der Inhaber über entsprechende Einnahmen verfügen. Beide Kontoinhaber müssen frei von negativen SCHUFA-Einträgen sein.

Die Dispohöhe bewegt sich bei zwei bis drei monatlichen Gehaltseingängen. Wenn beide Partner gut verdienen, ist ein Dispokredit von 10.000 Euro und höher möglich. Der eingeräumte Kredit kann von allen Inhabern des Gemeinschaftskontos frei genutzt werden. Im Gegenzug haften sie gegenüber der Bank gemeinsam.

Bei Fragen zum Thema Kontoeröffnung hilft der umfangreiche FAQ-Bereich oder der Kundenservice von N26 weiter

Welche Kosten verursacht ein gemeinsames Konto?

Ein gemeinsames Konto kostet in aller Regel nicht mehr als ein Einzelkonto. Banken arbeiten mit verschiedenen Gebührenmodellen, sodass es Girokontoangebote zu unterschiedlichen Konditionen gibt. Die Gebühren für ein Konto reichen von 0 Euro bis über 100 Euro im Jahr. Teilweise kosten die Kreditkarten extra. Die Gebührenfreiheit wird immer häufiger an Bedingungen wie Mindestgeldeingang oder Gehaltseingang gebunden. Ein Girokonto Vergleich ist grundsätzlich zu empfehlen. Bei den besten Angeboten lässt sich das Konto ohne irgendwelche Bedingungen kostenlos nutzen. Das gilt sowohl für das Einzelkonto als auch das Partnerkonto. Unterschiede gibt es bei Leistungen und Services nicht.

Eigenes Konto als Gemeinschaftskonto führen?

Die Umwandlung eines Einzelkontos in ein Gemeinschaftskonto ist nicht möglich. Die Alternative wäre die Erteilung einer Verfügungsberechtigung für den Partner für das Einzelkonto. Eine Kontoeröffnung lässt sich mittlerweile einfach online erledigen. Bei einigen digitalen Banken dauert es von der Antragstellung online bis zu Kontonutzung nur wenige Minuten. Wichtig ist, dass beide Kontoinhaber den Antrag unterschreiben und beide ihre Person legitimieren. Eine digitale Unterschrift und die Verifizierung per Video-Chat oder Adresse ermöglichen eine sofortige Kontoverfügbarkeit.

n26Jetzt zum Testsieger N26: www.n26.com/deFazit: 0 Euro Konto mit Kreditkarte ist bestes Girokonto für Paare

Bei der Verwaltung gemeinsamer Finanzen können Paare sehr individuell vorgehen. Wichtig dabei ist, dass jeweilige Anforderungen am besten berücksichtigt werden können. Es gibt neben dem Gemeinschaftskonto weitere Möglichkeiten wie Einzelkonto plus gemeinsames Konto oder Einzelkonto mit Verfügungsvollmacht. Das Gemeinschaftskonto dürfte als Haushaltskonto die meisten Vorteile aufweisen. Alle Einnahmen und Ausgaben befinden sich übersichtlich an einem Ort. Jeden Monat werden Miete, Telefon oder Strom rechtzeitig bezahlt.

Neben dem Konto für Paare können weitere einzelne Konten existieren. Da Banken unterschiedliche Leistungen und Services offerieren, lassen sich besondere persönliche Ansprüche auf diese Weise gut verwirklichen.

Auch wenn die Anzahl kostenloser Girokonten in den letzten Jahren abgenommen hat, gibt es aktuell noch immer zahlreiche kostenfreie Kontoangebote. Die Kostenfreiheit gilt für Einzel- und Gemeinschaftskonto gleichermaßen. Es können mehrere Konten komplett ohne Kontogebühren geführt werden. Wird bereits ein kostenloses Girokonto mit Kreditkarte geführt, kann das Gemeinschaftskonto bei der gleichen Bank eröffnet werden. Dort wo es das Einzelkonto gibt, ist in der Regel immer ein Partnerkonto verfügbar.

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung