- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Zu Beginn einer Partnerschaft führt jeder sein eigenes Gehaltskonto. Anfallende Rechnungen werden von jedem Partner ohne besondere Festlegungen übernommen. Zum Ende des Monats wird ein Kassensturz über alle Ausgaben gemacht. Wenn jemand mehr als der andere bezahlt hat, wird der Differenzbetrag auf dessen Girokonto überwiesen. Im Laufe der Zeit steigt die Zahl der gemeinsam zu begleichenden Rechnungen, besonders nachdem das Paar Nachwuchs erhalten hat und zu einer echten Familie wird. Die Ausgaben gerecht aufzuteilen, nimmt immer mehr Zeit in Anspruch. Ein gemeinsames Konto ist die einfachste Lösung. Die Angebote der Geldinstitute erlauben Paaren eine individuelle Gestaltung ihrer Finanzverwaltung. In unserem Ratgeber werden erläutern: Was sind die Vorteile eines gemeinsamen Haushaltkontos oder Gemeinschaftskontos und was sollte ein Bestes Girokonto für Familien auszeichnen?

- Familienkonto als 0 Euro Gemeinschaftskonto

- Einfaches & kostenloses Online-Banking

- Kostenlose Bank- und Kreditkarte inklusive

- Günstige Zinsen beim Dispokredit

Mit Familienkonto gemeinsame Finanzen verwalten

Ein häufiger Grund für Spannungen ist in jeder Beziehung das Thema Geld. Fühlt sich jemand bei den Ausgaben benachteiligt oder wird aufgrund knapper Finanzen eine Anschaffung als nicht notwendig angesehen, kommt es zum Streit. Hinzu kommt, so mancher Familie oder Lebensgemeinschaft fällt es nicht leicht, die eigenen finanziellen Mittel im Blick zu behalten. Besonders wenn jeder sein eigenes Konto führt, geht schnell der Überblick über das Budget verloren. Wer in einer Familie oder Partnerschaft zusammenlebt, hat zahlreiche Ausgaben zu stemmen. Zu den gemeinsamen Ausgaben zählen u.a. Miete, Strom, Telefon, Internet, Auto und Lebensmittel. Für die Verwaltung gemeinsamer Ausgaben kann ein Haushaltskonto bzw. Gemeinschaftskonto die Lösung sein. Neben den gemeinsamen Ausgaben gibt es weitere Ausgaben, die den Einzelnen betreffen. Das heißt, dass jeder eigenes Geld besitzen muss, damit er für die persönlichen Ausgaben aufkommen kann. Zu den Ausgaben, die jeder von seinem Geld zahlt, gehören u.a. Hobbies, Kleidung, Kosmetik und sonstige persönliche Ausgaben. Stellt sich die Frage, welches Modell das Passende für die eigene Partnerschaft bzw. Familie ist. Gemeinschaftskonto, zwei getrennte Konten oder eine Kombination verschiedener Modelle?

Was ist ein Gemeinschaftskonto?

Beim Gemeinschaftskonto, auch Familien-, Haushalts- oder Partnerkonto genannt, handelt es sich um ein normales Girokonto, welches es bei fast jeder Privatkundenbank gibt. In der Werbung der Bankexperten wird es manchmal Girokonto für Jedermann genannt. Die allgemeinen Voraussetzungen für diese Kontovariante gleichen sich weitgehend. Bei den Konditionen gibt es bankenabhängig durchaus erhebliche Unterschiede.

Für spezielle Kundengruppen gibt es weitere Kontomodelle, beispielsweise als Girokonto für Studenten, Girokonto für Kinder oder Girokonto für Selbstständige. Bei diesen Kontomodellen gibt es einige zusätzliche Bedingungen etwa bezüglich der Kontobevollmächtigung oder Altersgrenze zu beachten. Kinder und Studenten können dieses Kontomodell nur zeitlich begrenzt nutzen. Minderjährige benötigen grundsätzlich die Zustimmung der Erziehungsberechtigten zur Kontoeröffnung und Kontoführung.

In der Regel kann bei allen Banken neben dem Einzelkonto ein Girokonto mit mehreren Kontoinhabern eröffnet werden. Im Gegensatz zum regulären Girokonto gibt es beim Gemeinschaftskonto mindestens zwei Kontoinhaber. Beim Girokonto für die Familie sind Kontoinhaber und Verfügungsberechtigte die beiden Partner. Weitere Verfügungsberechtigte sind bei Erteilen entsprechender Kontovollmachten möglich.

Bei den Konditionen gibt es bei Konten einer Bank mit gleichen Leistungen keine Unterschiede. Ist ein einzelnes Konto für 0 Euro zu haben, gilt das auch für ein Familien- oder Partnerkonto. Wird ein Gemeinschaftskonto bzw. Partnerkonto eröffnet, wird es standardmäßig als Oder-Konto geführt. Oder-Konto bedeutet, dass jeder Kontoinhaber unabhängig voneinander verfügungsberechtigt ist. Mit dem Und-Konto gibt es eine weitere Form, bei der über das Konto gemeinsam verfügt wird. Das bedeutet, dass Geld abheben oder eine Überweisung die Zustimmung beider Kontoinhaber erfordert. In der Praxis einer Partnerschaft und Familie hat sich das Oder-Konto bewährt.

Vorteile eines Gemeinschaftskontos:

- Einfache Verwaltung gemeinsamer Finanzen

- Gerechte Beteiligung an den Haushaltskosten

- Ständiger Überblick über Kosten

- Kontoführung inklusive Kreditkarten ab 0 Euro

- Gemeinschaftskonto mit Bank- und Kreditkarten für jeden Kontoinhaber

- Girokonto mit Zugang zum Onlinebanking

- Keine SCHUFA bei Kontoform Guthabenkonto

Beim gemeinsam genutzten Konto gibt es eine Reihe rechtlicher und steuerlicher Besonderheiten zu beachten.

N26 bietet das private Girokonto zum Nulltarif an

Welche rechtlichen und steuerlichen Besonderheiten sind bedeutsam?

Beim Konto mit zwei verfügungsberechtigten Kontoinhabern besitzt jeder von ihnen die gleichen Rechte und Pflichten. Unabhängig voneinander dürfen sie über das komplette Kontoguthaben und eingeräumte Kreditlinien verfügen. Art und Umfang der Einzahlungen spielen keine Rolle. Wird das Konto überzogen, weil der Dispo in Anspruch genommen wird, haften beide Kontoinhaber für die roten Zahlen (Soll). Die Bank behandelt die Kontoinhaber als gesamtschuldnerisch haftend.

Ein oft zu spät erkanntes Problem stellt der nicht vorhandene Schutz bei einem vollstreckbaren Titel dar. Ergeht gegen einen der Kontoinhaber ein gerichtliches Urteil mit einem sich anschließenden vollstreckbarem Titel kann das Gemeinschaftskonto gepfändet werden. Droht im Zuge eines gerichtlichen Verfahrens eine Pfändung sollte das gemeinsame Konto auf zwei Einzelkontos umgestellt werden. Das Familienkonto kann gegebenenfalls als Und-Konto weiter bestehen bleiben, doch sollten dort lediglich Einnahmen des Beklagten eingehen. Dieses Konto kann nur gepfändet werden, wenn gegen beide Kontoinhaber ein Pfändungsbeschluss vorliegen würde.

n26Jetzt zum Testsieger N26: www.n26.com/deOder-Konto sichert allen Inhabern unabhängig voneinander Kontozugriff

Eröffnet wird ein gemeinsames Konto meist in der Form Oder-Konto, weil damit jeder Kontoinhaber auf das Haushaltskonto zugreifen kann. Die bestehende Einzelverfügungsvereinbarung ist keine endgültige Entscheidung, denn sie kann bei der Bank jederzeit von einem der Partner unabhängig vom anderen widerrufen werden.

Nach dem Widerruf der Einzelverfügungsvereinbarung sind Verfügungen nur mit Zustimmung aller Kontoinhaber möglich. Vorstellbar ist ein solches Vorgehen, wenn es zur Trennung der Partner kommt oder die Scheidung beabsichtigt wird und Kontoguthaben mangels gemeinsamer Vereinbarung vor dem unberechtigten Zugriff geschützt werden soll. Für den Fall, dass das gemeinsame Konto gekündigt werden soll, ist die Zustimmung aller Kontoinhaber erforderlich.

Wem gehört das Geld auf dem gemeinsamen Konto?

Die Kontoinhaber können frei über das gesamte Guthaben auf dem Konto verfügen. Das gilt in gleicher Weise für die Kreditlinie beim Dispo. Ausnahmen davon können durch persönliche Vereinbarungen geregelt werden. Die Kontoinhaber haften gegenüber der Bank für Schulden gemeinschaftlich.

Was passiert bei Trennung oder Scheidung?

In Deutschland geht etwa jede zweite Ehe in die Brüche. In diesem Zusammenhang sind heftige Diskussionen ums Geld nicht unüblich. Das Guthaben auf dem Gemeinschaftskonto muss nach einer Trennung geteilt werden. Jeder der beiden Kontoinhaber hat Anspruch auf die Hälfte. Wer wie viel eingezahlt hat, spielt keine Rolle. Wer rechtlich begründet beispielsweise aufgrund einer Erbschaft oder Schenkung mehr beanspruchen darf, muss das in einem Streitfall nachweisen. Ein gemeinsames Konto kann nur mit Zustimmung der Kontoinhaber aufgelöst werden.

Steuerliche Besonderheiten müssen vor allem unverheiratete Paare beim gemeinsamen Konto beachten. Das Finanzamt kann bei groben Fehlern eine Nachzahlung der Steuern verlangen. Verdient einer der beiden Partner mehr als der andere und das Geld geht auf dem gemeinsamen Konto ein, besteht die Gefahr einer fälligen Schenkungssteuer. Es empfiehlt sich auf dem Gemeinschaftskonto lediglich Einnahmen zu verbuchen, die durch gemeinsame Ausgaben gedeckt sind.

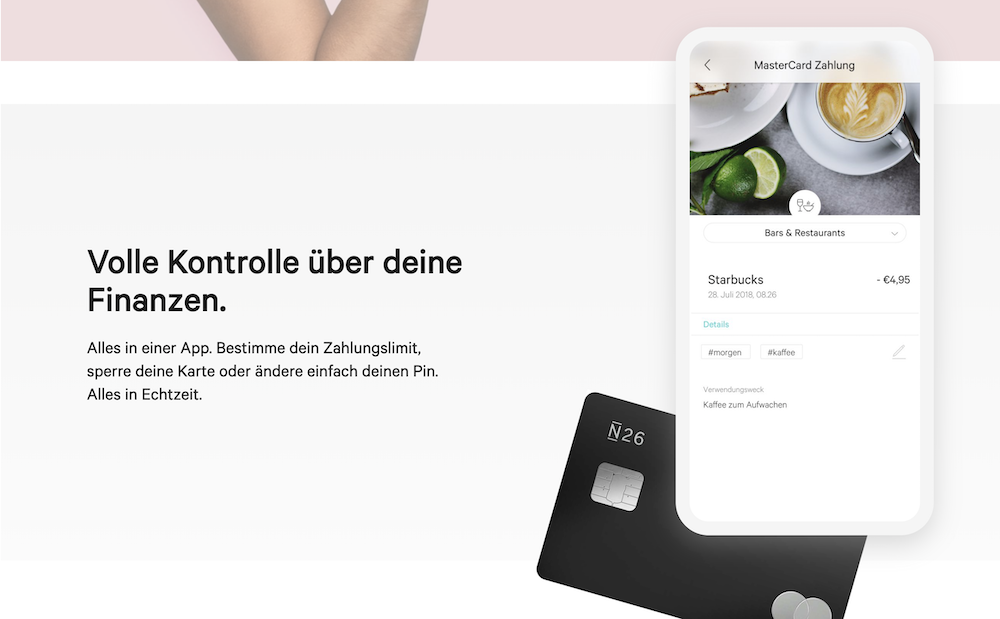

Mit der N26 App die Finanzen auch von unterwegs im Blick behalten

Konto-Modelle für Ehe und Partnerschaft

Ein gemeinsames Konto, zwei eigene Konten oder drei Konten? Für die Gestaltung ihrer Finanzverwaltung gibt es für Paare und Familien unterschiedliche Lösungsansätze. Umfragen zufolge, ist bei älteren Paaren das Gemeinschaftskonto vorherrschend, während jüngere Paare das Drei-Konten-Modell favorisieren.

Beim Drei-Konten-Modell führen beide Partner ein eigenes Konto und nutzen zusätzlich ein gemeinsames Haushaltskonto. Von diesem Konto gehen beispielsweise Miete, Telefon, Kreditrückzahlungen und Auto ab. Die notwendigen Gelder werden von den Einzelkonten auf das gemeinsame Konto überwiesen. Damit es bei den gemeinsamen Ausgaben gerecht zugeht, braucht es entsprechender Vereinbarungen.

Private eigene Ausgaben bezahlen die Partner selbst. Das kann unnötigen Streit beim Geldausgeben verhindern. Das Drei-Konten-Modell kann in einer weiteren Variante auftreten. Das gemeinsame Konto wird als Hauptkonto genutzt. Hier geht beispielsweise das monatliche Gehalt ein. Auf die Konten der Partner wird Geld zur eigenen privaten Verwendung überwiesen.

Vor allem viele ältere Paare teilen sich ein einziges Bankkonto. Auf dem Konto werden Einnahmen wie das Gehalt beider Parteien und alle Ausgaben gebucht. Kontoführungsgebühren würden bei zwei kostenpflichtigen Girokonten nur einmal anfallen.

Ein Gemeinschaftskonto als alleiniges Girokonto Familie setzt eine beiderseitige Bereitschaft zur gemeinsamen Finanzverwaltung voraus. Das Vertrauen zwischen den Partnern muss stimmen, denn zumindest bei den Ausgaben und beim Konsumverhalten lässt sich nichts vor dem anderen verheimlichen. Schulden auf dem gemeinsamen Konto sind gemeinsame Schulden. Keine Rolle spielt, wer sie verursacht. Für so manche Frischverliebten mag das Führen getrennter Kassen unromantisch sein. Im Laufe der Beziehung können sie sich als sinnvoller Schritt zur Streitvermeidung bei Uneinigkeit in Geldfragen erweisen.

Alternative Varianten: Girokonto mit Partnerkarte

In einer Partnerschaft muss es nicht gleich ein Gemeinschaftskonto sein, denn dem Partner kann trotzdem die Option Kontoverfügung beispielsweise zum Geld abheben oder Einkäufe eingeräumt werden. Zahlreiche Banken bieten für diesen Zweck zum Einzelkonto eine Partnerkarte an, wobei diese Karte dann häufig kostenpflichtig ist. Bei einigen Banken gehört die Partnerkarte zum kostenlosen Girokonto mit dazu.

Entscheiden sich die Partner zur Führung zweier Einzelkonten und verzichten auf ein gemeinsames Konto, ist die Haushaltsführung sicherlich möglich. Die gemeinsame Finanzverwaltung wird etwas erschwert. Funktionieren kann das Ganze, indem ein Partner die Miete übernimmt und der andere ihm seinen Anteil der Miete überweist. Die Ausgaben des täglichen Bedarfs werden im Wechsel übernommen. Für den Urlaub und größere Anschaffungen wird zusammengelegt.

Hinweis: Soll ein größerer Kredit gemeinsam aufgenommen werden, wird ein Referenzkonto benötigt, von dem die monatlichen Raten abgezogen werden. Hier könnte sich ein gemeinsames Konto von Vorteil erweisen, damit nicht der Eindruck entsteht, allein der Kontoinhaber ist für die Kreditrückzahlung zuständig.

n26Jetzt zum Testsieger N26: www.n26.com/deWas zeichnet bestes Konto für Familien aus?

Eine allgemeingültige Antwort auf die Frage gibt es nicht. Das hängt vor allem von den Ansprüchen und finanziellen Möglichkeiten der Familie und Partner ab. In einer Familie, wo das Geld locker sitzt und Komfort geschätzt wird, kommt es auf die Kontogebühren nicht so sehr an. Wer sich auf seine Bank um die Ecke am Wohnort verlassen kann, wird schwerlich wegen ein paar Euro Kontogebühren den Anbieter wechseln. Für Familien mit einem eher knappen Budget spielen die Kontogebühren eine wesentlich wichtigere Rolle.

Ein Konto für den täglichen Bedarf sollte einfach in der Handhabung und am besten gebührenfrei sein. Auch wenn Banken gern auf ihr Angebot kostenloses Girokonto verweisen, bedeutet das nicht, dass es in jedem Fall vollkommen kostenfrei ist. Während die Grundfunktionen gebührenfrei nutzbar sind, verlangen sie für bestimmte Dienstleistungen entsprechende Entgelte. Mitunter ist die Gebührenfreiheit an bestimmte Bedingungen wie Mindestgeldeingang oder Gehaltseingang gebunden.

Girokonto bei Direktbank oder Filialbank?

Direktbanken und Filialbanken bieten in der Regel die gleichen allgemeinen Bankdienstleistungen. Unterschiede gibt es bei den Konditionen. Da Onlinebanken kostengünstiger arbeiten, können Kunden von Preisvorteilen und beispielsweise von einem 0 Euro Girokonto profitieren. Online-Banking wird heutzutage von allen Direkt- und Filialbanken angeboten. Alternativ kann ein Girokonto direkt vor Ort in einer Bank- oder Sparkassen-Filiale geführt werden. Diese Art der Kontoführung ist in der Regel mit Kontoführungsgebühren verbunden.

Einige Direktbanken bieten als Tochterunternehmen einer Filialbank zusätzliche Services an. Der Kunde kann beispielsweise Geld über die Einzahlungsautomaten der Bank kostenlos auf sein Onlinekonto einzahlen. Zum Leistungsangebot vieler Direktbanken gehören neben der Kontoführung weitere Produkte wie Online-Kredit, Tagesgeldkonto und Wertpapierdepot.

Eine gute Hilfe für einen allgemeinen Gesamtüberblick über Kontoangebote für Einzelpersonen und Familien führender Banken liefert ein Girokonto Vergleich. Die nach einer unabhängigen Bewertung im Ranking auf den vorderen Plätzen befindlichen Kontoanbieter sind in aller Regel empfehlenswert. Dessen ungeachtet sollte im Detail auf die gesamte Preis- und Leistungsverzeichnis geschaut werden. Die persönlichen Präferenzen sollten gleichfalls berücksichtigt werden. Es gibt einige wesentliche Kriterien, die ein gutes Familienkonto ausmachen.

Kriterien für Bestes Girokonto für Familien:

- Online-Banking mit täglicher Kontoverfügbarkeit

- Kostenlose Girokarte / Maestrokarte

- Kostenlose Kreditkarte für jeden Kontoinhaber

- Kostenlos Geldabheben weltweit

- 0 Euro für beleglose Transaktionen (Überweisungen, Lastschriften, Daueraufträge)

- Option für günstigen Dispositionskredit

Tipp: In Deutschland gibt es keine Beschränkungen, was das Führen von privaten Girokonten anbelangt. Jeder Verbraucher darf mehrere Konten führen. Übertreiben sollte man es dabei nicht, weil unter Umständen die Übersicht leidet. Mit zwei oder drei Girokonten lassen sich auch umfangreichere Finanzen gut verwalten. Kostenlose Angebote gibt es ausreichend, sodass unnötige Kontogebühren keine Rolle spielen.

Ein kostenloses Girokonto bei N26 ist schnell und einfach eröffnet

Fazit: Bestes Girokonto für Familien – Günstig und bequem gemeinsame Finanzen verwalten

In jedem Haushalt fallen regelmäßig bestimmte Ausgaben wie Miete oder Strom an. Zahlungen an Vermieter und Stromanbieter müssen zuverlässig erfolgen. Bei ausbleibenden Zahlungen sind die Konsequenzen im schlimmsten Fall mit Wohnungskündigung oder Stromabstellung erheblich. Gemeinsame Finanzen einer Familie lassen sich am Besten in einem Familien- oder Gemeinschaftskonto verwalten. Natürlich können Familienmitglieder zusätzlich ein eigenes Girokonto für ganz private Ausgaben führen.

Bereits vor einer Partnerschaft oder Ehe ist für jeden der Partner ein eigenes Girokonto Standard. Im Idealfall handelt es sich um ein gebührenfreies Girokonto mit Bank- und Kreditkarte, welches ohne Bedingungen kostenlos genutzt wird. Eingeschlossen ist gebührenfreies Geldabheben in Deutschland und weltweit. Damit kommt ein Konto bei diesem Anbieter ebenso als Bestes Konto für Familien infrage. Kostenlose Girokonten bieten die gleichen Leistungen und Services wie Konten mit Grundgebühr. Es gibt keinen Grund für etwas zu bezahlen, was es in gleicher Form und Qualität gratis gibt.

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung