- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Banken locken Verbraucher mit unterschiedlichsten Leistungen, um im harten Wettbewerb am Markt Neukunden gewinnen zu können. Die kostenlose Kontoführung ist ein solches Feature, das durchaus ein Anreiz für die Eröffnung eines Kontos sein kann, so dass Bankkunden ihr bisher verwendetes nicht kostenloses Girokonto wechseln, um die laufenden Kosten zu senken. Nicht vergessen dürfen Leser an dieser Stelle jedoch eines nicht: Der Verzicht auf Gebühren für die Führung des Bankkonto ist zwar ein nicht zu unterschätzender Vorteil, nicht aber der einzig relevante Kostenfaktor, wenn es an den präzisen Girokonto Vergleich geht. Das Gesamtpaket muss stimmig sein, damit Kunden günstig versorgt sind. Umso wichtiger ist es deshalb, dass Kunden mit dem Willen zum Konto- und Bankwechsel wissen, wie sie ihr Konto nutzen werden.

n26Jetzt zum Testsieger N26: www.n26.com/deFakten zur kostenlosen Kontoführung:

- Kontoführungsgebühren im Angebots-Vergleich nur ein Aspekt von vielen

- Etliche Banken verlangen hierbei monatliche Mindesteingänge

- höhere Kartengebühren und Nutzungsentgelte gleichen Einsparungen schnell aus

- Extra-Leistungen können Kontogebühren nochmals steigen lassen

- Kostenverzicht teilweise nur zeitlich befristet

Girokonto Vergleich in der Übersicht

n26Jetzt zum Testsieger N26: www.n26.com/de1. Stimmen die Konditionen, sind Boni interessante Extras

Die Analyse des eigenen Nutzungsverhaltens ist im eigentlichen Sinne der einzig richtige Ansatz, damit Ihnen als Kunden beim neuen Angebot nicht allein eine kostenlose Kontoführung garantiert wird, sondern auch weitere Extras möglichst gebührenfrei oder immerhin preiswert abrufbar sind. Das beste Beispiel sind Nutzungsentgelte, die Banken für die Vergabe von Kreditkarten erheben. Oder deren Einsatz. Natürlich ist die Kontoführung ohne Gebühren für die reine Bereitstellung des Bankkontos eine wichtige Voraussetzung. Denn manche Bank sichert sich bereits an dieser Stelle durch üppige Umsätze – zumindest auf die Masse der Kunden gerechnet, denn manche Bank betreut eine sechs- bis siebenstellige Zahl von Kunden. Angesichts solcher Zahlen kommt für die Institute finanziell schnell einiges zusammen, wenn Verbraucher kein gebührenfreies Konto erhalten.

Die Analyse des eigenen Nutzungsverhaltens ist im eigentlichen Sinne der einzig richtige Ansatz, damit Ihnen als Kunden beim neuen Angebot nicht allein eine kostenlose Kontoführung garantiert wird, sondern auch weitere Extras möglichst gebührenfrei oder immerhin preiswert abrufbar sind. Das beste Beispiel sind Nutzungsentgelte, die Banken für die Vergabe von Kreditkarten erheben. Oder deren Einsatz. Natürlich ist die Kontoführung ohne Gebühren für die reine Bereitstellung des Bankkontos eine wichtige Voraussetzung. Denn manche Bank sichert sich bereits an dieser Stelle durch üppige Umsätze – zumindest auf die Masse der Kunden gerechnet, denn manche Bank betreut eine sechs- bis siebenstellige Zahl von Kunden. Angesichts solcher Zahlen kommt für die Institute finanziell schnell einiges zusammen, wenn Verbraucher kein gebührenfreies Konto erhalten.

Ein Girokonto mit Startguthaben als so genannter Willkommensbonus ist vor allem für Kunden verlockend, die schon seit vielen Jahren ihrer Hausbank die Treue halten und bis dato nicht mit dem Gedanken an einen Anbieterwechsel gespielt haben. Doch liegen die Gebühren ansonsten auf einem hohen Niveau, ist dieses Guthaben rasch aufgebraucht. Nicht verwechseln dürfen Kunden weiterhin Angebote, bei denen Banken generell eine kostenlose Kontoführung versprechen und speziellen Aktionen, bei denen Banken nur für einen Zeitraum von wenigen Monaten auf die später sehr wohl üblichen Gebühren verzichten. Solche Sonderangebote können zwar interessant sein, allerdings müssen die nach Ablauf der Aktionszeiträume abgerechneten Gebühren abermals einem Vergleich mit den durchschnittlichen Marktkonditionen standhalten. Fallen die Kontoführungsgebühren nach der „Testphase“ vergleichsweise üppig aus, spricht dies eher nicht für die Eröffnung eines solches Kontos.

Informationen zum Bonus-System beim Girokonto:

Ein Girokonto mit einer Belohnung für die Kontoeröffnung ist durchaus interessant. Allerdings darf die Frage nicht zu kurz kommen, ob Boni an einen gewissen Mindestumsatz oder -eingang gebunden sind. Auch sollte der Zuschuss von Seiten der Bank auf der Checkliste niemals über den Dispozinsen und anderen Konto-Gebühren stehen.

2. Support auch bei kostenloser Kontoführung sehr wichtig

Experten raten nicht nur unerfahrenen Kontonutzern, alle wahrscheinlichen Gebühren für die ersten ein bis zwei Jahre auszurechnen. Mit einem Kontorechner lässt sich die Kalkulation sehr rasch erstellen, so dass Interessenten nicht lange rechnen und abwägen müssen, sondern rasch eine Vorstellung davon bekommen, bei welcher Bank ihnen nicht nur eine kostenlose Kontoführung geboten wird, sondern darüber hinaus auch der Service insgesamt stimmt. Und damit ist nicht allein die Kundenbetreuung gemeint, wenngleich ein guter Support generell wichtig ist. Denn im Kundenleben kann es immer wieder mal zu Problemen kommen. Etwa beim Online- und Mobile-Banking oder beim Einsatz von EC- und Kreditkarten. Hier sollten Banken ihren Kunden schnelle und unbürokratische Hilfe zuteilwerden lassen – und zwar möglichst günstig. Der Anruf bei der Hotline kann je nach Bank durchaus Kosten nach sich ziehen, viele Institute setzen mittlerweile auf einen telefonischen Support im deutschen Festnetz.

Experten raten nicht nur unerfahrenen Kontonutzern, alle wahrscheinlichen Gebühren für die ersten ein bis zwei Jahre auszurechnen. Mit einem Kontorechner lässt sich die Kalkulation sehr rasch erstellen, so dass Interessenten nicht lange rechnen und abwägen müssen, sondern rasch eine Vorstellung davon bekommen, bei welcher Bank ihnen nicht nur eine kostenlose Kontoführung geboten wird, sondern darüber hinaus auch der Service insgesamt stimmt. Und damit ist nicht allein die Kundenbetreuung gemeint, wenngleich ein guter Support generell wichtig ist. Denn im Kundenleben kann es immer wieder mal zu Problemen kommen. Etwa beim Online- und Mobile-Banking oder beim Einsatz von EC- und Kreditkarten. Hier sollten Banken ihren Kunden schnelle und unbürokratische Hilfe zuteilwerden lassen – und zwar möglichst günstig. Der Anruf bei der Hotline kann je nach Bank durchaus Kosten nach sich ziehen, viele Institute setzen mittlerweile auf einen telefonischen Support im deutschen Festnetz.

Leistungen wie der Live-Chat auf der Webseite der Bank sind unverzichtbar, weil Banken ihren Filial-Service verstärkt zurückfahren und eher auf die virtuellen Kommunikationswege setzen. Eine Sonderstellung nehmen in diesem Fall die Direktbanken ein, die generell allein online umwerben. Im Girokonto Vergleich sind es gerade die Angebote der reinen Online-Anbieter, bei denen oftmals eine kostenlose Kontoführung zugesichert wird. Eine Garantie für extra niedrige Kontogebühren aber sprechen auch diese Banken nicht aus, schon weil sich die Institute stets das Recht zur Anpassung der Gebührenmodelle vorbehalten. So wird im Ernstfall aus einem extrem günstigen Konto mit kostenloser Kontoführung nach einer Korrektur der Angebote ein eher durchschnittliches Produkt. Andersherum gibt natürlich die Option, dass Kontomodelle aus dem Mittelfeld des Kontovergleichs nach einer Überarbeitung der vormaligen Gebührenstruktur unerwartet an der Spitze des Tests anzutreffen ist.

Zwischenfazit:

Der Kundenservice ist vielen Kunden auch beim Online-Konto sehr wichtig. Generell sollte der Support nicht nur bei Angeboten von Filialbanken stimmen. Gerade bei ausschließlicher Nutzung von Online-Banking und mobilen Zugängen zum Konto muss eine reibungslose Betreuung gesichert sein. Diese erfolgt idealerweise gebührenfrei, wenigstens aber zu einem günstigen Tarif, wenn Kunden das persönliche Telefongespräch mit einem Bankberater suchen. Manchmal nimmt der E-Mail-Support eben zu viel Zeit in Anspruch.

3. Einfluss der Kontokarten auf die kostenlose Kontoführung

Manche Bank aus dem Girokonto Vergleich sieht zumindest eine einzelne EC-Karte als kostenloses Extra zum Bankkonto vor. Gebühren treten in diesem Bereich im Fall der Fälle auf, wenn eine zweite Person über das Konto verfügen soll und somit ebenfalls eine Karte für den Service am elektronischen Terminal, das Abheben von Bargeld am Geldautomaten oder bargeldloses Bezahlen. Schon an dieser Stelle sollten sich Kontonutzer in spe einige zentrale Fragen stellen. Die wichtigsten Überlegungen sind diese:

Manche Bank aus dem Girokonto Vergleich sieht zumindest eine einzelne EC-Karte als kostenloses Extra zum Bankkonto vor. Gebühren treten in diesem Bereich im Fall der Fälle auf, wenn eine zweite Person über das Konto verfügen soll und somit ebenfalls eine Karte für den Service am elektronischen Terminal, das Abheben von Bargeld am Geldautomaten oder bargeldloses Bezahlen. Schon an dieser Stelle sollten sich Kontonutzer in spe einige zentrale Fragen stellen. Die wichtigsten Überlegungen sind diese:

- Reicht eine einzige EC-Karte oder benötige ich eine/mehrere Partnerkarte/n

- Lege ich Wert auf eine Kreditkarte als Extra zum Girokonto?

- Reicht eine Kreditkarte auf Guthabenbasis („Prepaid“) oder muss es eine Karte mit Verfügungsrahmen sein?

- Nutze ich Karten wahrscheinlich nur zum Bezahlen?

- Plane ich Bargeldabhebungen (In- und/oder Ausland)?

- Wo kommen Karten zum Einsatz (zuhause, in der EU, im internationalen Ausland)?

Vielen Verbrauchern reicht ein normales Girokonto, das eine kostenlose Kontoführung und eine gebührenfreie EC-Karte bietet. Vielleicht wird bereits eine Kreditkarte eines anderen Dienstleisters verwendet oder es soll lediglich ein Girokonto auf Guthabenbasis eröffnet werden, um so die bestmögliche Kosten- und Ausgabenkontrolle zu gewährleisten. Vorbereiten sollten sich Kontonutzer darauf, dass ein Konto ohne Dispokredit meist an anderer Stelle höhere Gebühren erkennen lässt. Dies liegt daran, dass Banken einen Großteil ihres Umsatzes im Girokonto-Segment über die Kreditzinsen realisieren. Entfallen diese Einnahmen, sind Banken recht einfallsreich, um sie anderweitig auszugleichen. Hinsichtlich eines möglichen Verfügungsrahmens gilt die flächendeckend gebräuchliche Bereitstellung eines Dispokreditrahmens, der sich auf das 2- oder maximal 3-fache des monatlichen Netto-Einkommens der Antragsteller beläuft.

n26Jetzt zum Testsieger N26: www.n26.com/de

Handelt es sich um ein Girokonto für Selbstständige, verlangen Banken die Vorlage der Kontoauszüge vom bisher genutzten Konto. Sie erlauben die Berechnung der durchschnittlichen monatlichen Einkünfte, die wiederum als Basis der Dispo-Festlegung dienen. Ein schweres Los erwartet Verbraucher, die von negativen Einträgen im Bonitäts-Register der Auskunftei Schufa mit in den Kontoantrag einbringen. Ihnen bleibt im Ernstfall nur die Eröffnung eines Girokontos ohne Schufa. An diesem Punkt gilt in der Regel: Eine kostenlose Kontoführung ist weitgehend ausgeschlossen. Durch die monatlichen Entgelte für die Kontonutzung sowie teilweise höhere Nutzungsgebühren insgesamt lassen sich Banken das höhere Ausfallrisiko bei solchen Kontomodellen bezahlen. Wie erwartet gibt es Schufa-freie Konten eher nicht in Verbindung mit einem Dispokredit.

Erneute zwischenzeitliche Zusammenfassung:

Gerade bei der Kontoführung auf Guthabenbasis lauern an vielen Stellen Entgelte für die typischen Kontoleistungen. Bestehen negative Einträge bei der Schufa und bleibt somit nur die Eröffnung eines schufafreien Kontos, nennt der exakte Tarifvergleich die Produkte, mit denen Verbraucher ihre laufenden Kontokosten immerhin auf einem vertretbaren Niveaus halten können.

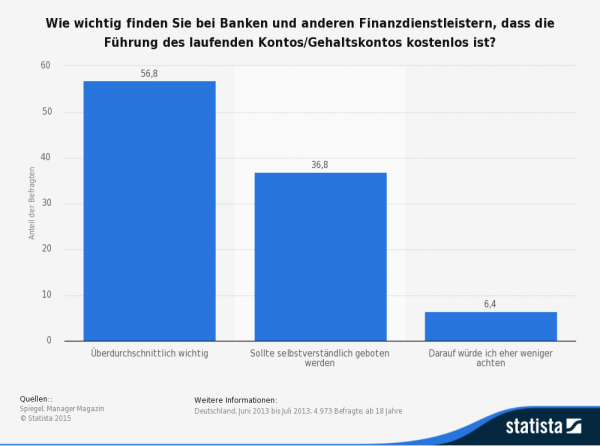

Kunden achten im Kontovergleich oft vor allem auf die kostenlose Kontoführung!

4. Vergleich zeigt: Kostenlos ist nicht gleich kostenlos

Vergleichstests zeigen, dass der Konto-Zusatz „kostenlose Kontoführung“ ein sprichwörtlich zweischneidiges Schwert ist. Denn die Mehrheit der Banken, die Girokonten auf diese Weise bewerben, wissen um Möglichkeiten, dennoch Geld an ihren Kunden zu verdienen. Von den Kartengebühren abgesehen ist es vor allem die Verwendung der Karten, die am Ende zu Kosten führen kann. Bargeldabhebungen am Geldautomaten im Inland sind vor allem bei Banken mit eigenem Filialnetz durchaus gebührenfrei. Doch selbst hier gibt es Ausnahmen. Bei regelmäßigen Auslandsaufenthalten sollten Verbraucher besonders genau auf die Details in den Allgemeinen Geschäftsbedingungen schauen. Außerhalb Deutschlands fallen fast immer Gebühren an. Diese können wahlweise pauschal oder prozentual auf die Abhebungssummen berechnet erhoben werden. Wird Kreditkarte für Abhebungen am Geldautomaten verwendet, bieten nur noch wenige Institute eine kostenlose Bargeldversorgung an.

Vergleichstests zeigen, dass der Konto-Zusatz „kostenlose Kontoführung“ ein sprichwörtlich zweischneidiges Schwert ist. Denn die Mehrheit der Banken, die Girokonten auf diese Weise bewerben, wissen um Möglichkeiten, dennoch Geld an ihren Kunden zu verdienen. Von den Kartengebühren abgesehen ist es vor allem die Verwendung der Karten, die am Ende zu Kosten führen kann. Bargeldabhebungen am Geldautomaten im Inland sind vor allem bei Banken mit eigenem Filialnetz durchaus gebührenfrei. Doch selbst hier gibt es Ausnahmen. Bei regelmäßigen Auslandsaufenthalten sollten Verbraucher besonders genau auf die Details in den Allgemeinen Geschäftsbedingungen schauen. Außerhalb Deutschlands fallen fast immer Gebühren an. Diese können wahlweise pauschal oder prozentual auf die Abhebungssummen berechnet erhoben werden. Wird Kreditkarte für Abhebungen am Geldautomaten verwendet, bieten nur noch wenige Institute eine kostenlose Bargeldversorgung an.

Banken setzen verschiedene Abrechnungsmodelle an

Eine Pauschale in Höhe von 5,00 Euro mag zu verschmerzen sein, wenn bei höheren Abhebungssummen Entgelte von 1,00 bis 2,00 Prozent fällig, ist es leicht, die Kosten für den Karteneinsatz zu berechnen. Gerade am Automaten in Nicht-EU-Staaten steigen die Gebühren vielfach nochmals an. Beim vermeintlich kostenlosen Firmenkonto, auf das mehrere Personen Zugriff haben, kommen im Ernstfall nicht unerhebliche Gesamtkosten zusammen. Günstig wirkt es sich dabei aus, wenn es sich um Angebote wie in unseren ING Girokonto Erfahrungen handelt, bei denen Institute eine weltweit gebührenfreie Bargeldversorgung per Kreditkarte garantieren. Solche Offerten aber sind Ausnahmen, was den Girokonto Vergleich in diesem Punkt absolut unverzichtbar macht. Bei ausschließlicher Kartenverwendung im Inland nennt der Vergleich eine Reihe von Modellen, die ohne Gebühren auskommen. Hier wiederum können an anderer Stelle Entgelte in Rechnung gestellt werden, auf die Kontonutzer vor der Kontoeröffnung vorbereitet sein sollten.

5. Entstehen mir Gebühren für Transaktionen im In- und Ausland?

In Erfahrung sollten Verbraucher vor der Kontoeröffnung noch einen weiteren wichtigen Aspekt bringen: die möglicherweise erhobenen Transaktionskosten. Einmal mehr muss in diesem Punkt vor allem der Bogen zu den schufafreien Girokonten und Konten auf reiner Guthabenbasis geschlagen werden. Denn Banken, die solche Angebote in ihre Produktpaletten aufnehmen, tun dies oftmals bewusst wegen der höheren Einnahmechancen, die hier lauern können. Verbraucher, die eher kein normales Konto mit Dispo-Spielraum erhalten, können nur ein Guthabenkonto eröffnen. Wer hingegen sogar negative Schufa-Einträge vorweist, hat es noch schwerer und zahlt fast immer mehr fürs Konto. Mit dem Obergriff der Transaktionsgebühren sind Dinge gemeint wie Entgelte für

In Erfahrung sollten Verbraucher vor der Kontoeröffnung noch einen weiteren wichtigen Aspekt bringen: die möglicherweise erhobenen Transaktionskosten. Einmal mehr muss in diesem Punkt vor allem der Bogen zu den schufafreien Girokonten und Konten auf reiner Guthabenbasis geschlagen werden. Denn Banken, die solche Angebote in ihre Produktpaletten aufnehmen, tun dies oftmals bewusst wegen der höheren Einnahmechancen, die hier lauern können. Verbraucher, die eher kein normales Konto mit Dispo-Spielraum erhalten, können nur ein Guthabenkonto eröffnen. Wer hingegen sogar negative Schufa-Einträge vorweist, hat es noch schwerer und zahlt fast immer mehr fürs Konto. Mit dem Obergriff der Transaktionsgebühren sind Dinge gemeint wie Entgelte für

- das Einrichten von Lastschriften

- die Erstellung von Daueraufträgen sowie Korrekturen und Löschungen

- normale Überweisungen innerhalb Deutschlands

- den Geldtransfer in der EU (im Rahmen des SEPA-Raums)

- internationale Abwicklungen außerhalb der EU

Zu unterscheiden ist in diesem Bereich zwischen den Gebühren für Transaktionen, die Filialbank-Kunden am Terminal in der örtlichen Niederlassungen entrichten müssen und Kosten für Transaktionen, die per Online- oder Mobile-Banking ausgeführt werden. Ein unverzichtbare Information an dieser Stelle lautet: Für den Download und die Installation der Mobile Apps fürs Banking per Smartphone und Tablet PC zahlen Kunden in der Regel nicht. Die Überweisungen, Lastschriften und Daueraufträge betreffend sollten Kunden aber gerade mit Blick auf die besagten Konten ohne vorherige Schufa-Abfrage auf höhere Gebühren vorbereitet sein. Auch hier arbeiten Banken meist mit Pauschal-Entgelten pro Transaktionen. Die Heimat der Empfänger von Zahlungen kann sich vielfach auf die Höhe der Transaktionskosten auswirken.

Bundesweite Transaktionen werden meist entweder kostenlos oder vergleichsweise preiswert ausgeführt, während es insbesondere beim Transfer in Länder außerhalb der Eurozone und der EU unter Umständen recht teuer werden kann. Aus diesem einfachen Grund sollten Verbraucher stets erst einmal prüfen, ob die kostenlose Kontoführung auch unter Einbeziehung der gewünschten Leistungen weiterhin garantiert wird.

Zusammenfassung zum Transaktions-Thema:

Wer vom Konto nur Miete, Versicherungen und ähnliche Ausgänge per Lastschrift oder Dauerauftrag abbuchen lassen möchte, zahlt bei den meisten Banken höchstens ein einmaliges Entgelt für die Einrichtung. Werden indes ständig Transaktionen am Terminal oder über den Online-Kontozugang ausgeführt, sollten Kunden genau abwägen. Dies trifft umso mehr zu, wenn nicht allein innerhalb Deutschlands Abbuchungen und Überweisungen vorgenommen werden soll. Der Geldtransfer ins Ausland kann unangenehm teuer werden.

n26Jetzt zum Testsieger N26: www.n26.com/de6. Mindestumsatz und Mindestgeldeingang als Kostenfaktor

Nicht immer versprechen Banken die kostenlose Kontoführung bedingungslos. Will heißen: Kunden sind im Einzelfall mitverantwortlich dafür, dass sie ihr Konto gebührenfrei bzw. wenigstens ohne monatliche Kontoführungsgebühren nutzen können. Dies betrifft zum Teil im gleichen Maße Kreditkarten, die zum Leistungsspektrum eines neuen Girokontos gehören können. Oft verlangen Banken einen Mindestgeldeingang pro Monat, damit auf die Grundgebühr verzichtet wird. Auch ein Mindestumsatz über das Konto ist ein beliebtes Instrument. Werden im Gegenzug Gebühren für Überweisungen und andere Transaktionen berechnet, bedeutet dies letztlich nichts anderes, als dass das Konto ohne Führungsgebühren genau genommen nicht kostenlos angeboten wird. Gerade wenn Unternehmer, Selbstständige und Freiberufler ein kostenloses Firmenkonto eröffnen, sind solche Anforderungen durchaus gängige Praxis, während beim typischen Konto für Privatkunden eher selten derartige Mindestanforderungen in den AGB zu finden sind.

Nicht immer versprechen Banken die kostenlose Kontoführung bedingungslos. Will heißen: Kunden sind im Einzelfall mitverantwortlich dafür, dass sie ihr Konto gebührenfrei bzw. wenigstens ohne monatliche Kontoführungsgebühren nutzen können. Dies betrifft zum Teil im gleichen Maße Kreditkarten, die zum Leistungsspektrum eines neuen Girokontos gehören können. Oft verlangen Banken einen Mindestgeldeingang pro Monat, damit auf die Grundgebühr verzichtet wird. Auch ein Mindestumsatz über das Konto ist ein beliebtes Instrument. Werden im Gegenzug Gebühren für Überweisungen und andere Transaktionen berechnet, bedeutet dies letztlich nichts anderes, als dass das Konto ohne Führungsgebühren genau genommen nicht kostenlos angeboten wird. Gerade wenn Unternehmer, Selbstständige und Freiberufler ein kostenloses Firmenkonto eröffnen, sind solche Anforderungen durchaus gängige Praxis, während beim typischen Konto für Privatkunden eher selten derartige Mindestanforderungen in den AGB zu finden sind.

7. Abschließendes Fazit zur kostenlosen Kontoführung:

Es gibt etliche Faktoren, die für Kontoinhaber mindestens ebenso wichtig sein können wie die kostenlose Kontoführung. Das Verhalten bei der Kontonutzung sollte stets darüber entscheiden, welches Konto im Vergleich das Rennen machen. Ein sehr hoher Dispokreditzins, aber auch üppige Transaktionsentgelte wirken sich schnell deutlicher aus als die Einsparung bei den Kontoführungsgebühren. Überzeugen die Nutzungsgebühren berechnen Banken keine Kosten für die reine Kontoführung, haben Kunden ihren Testsieger eventuell bereits gefunden.

Es gibt etliche Faktoren, die für Kontoinhaber mindestens ebenso wichtig sein können wie die kostenlose Kontoführung. Das Verhalten bei der Kontonutzung sollte stets darüber entscheiden, welches Konto im Vergleich das Rennen machen. Ein sehr hoher Dispokreditzins, aber auch üppige Transaktionsentgelte wirken sich schnell deutlicher aus als die Einsparung bei den Kontoführungsgebühren. Überzeugen die Nutzungsgebühren berechnen Banken keine Kosten für die reine Kontoführung, haben Kunden ihren Testsieger eventuell bereits gefunden.

Bilderquellen: shutterstock.com

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung