- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Online-Banking ist in Deutschland längst zum Standard geworden. Selbst Kunden von Filial-Banken, die ebenso gut den Service am Schalter in Anspruch nehmen können, vertrauen mittlerweile auf den Kundendienst, den Banken im Internet bieten. Und mehr noch: Zunehmend bieten Banken – selbst jene mit eigenen Niederlassungen – Kunden Anreize für die digitale Kontoführung. Nicht nur Direktbanken wissen diesen Ansatz zu schätzen, da der bürokratische Aufwand geringer ist. Von strukturellen Kosten ganz abgesehen. Neben dem Online-Banking setzen immer mehr Banken hierzulande darüber hinaus auf Dienstleistungen aus dem Bereich des mobilen Bankings. Was ist gemeint? Bankkunden laden Apps auf ihr mobiles Endgerät, um auch per Smartphone und Tablet PC Zugriff aufs Konto zu erhalten, ohne dafür auf den normalen Browser zugreifen zu müssen. Banken stellen dabei durchaus einige Bedingungen an die potentiellen User der Programme.

n26Jetzt zum Testsieger N26: www.n26.com/de

Details zum Thema Mobile Banking:

- Apps für Mobilgeräte in der Regel kostenlos erhältlich

- Banken bieten Links zu Apps in den Download-Portalen

- Endgeräte müssen technischen Anforderungen gerecht werden

- Entwicklungen vor allem für Android- und Apple-Geräte

- wichtig: alle Konto-Leistungen sollten verfügbar sein

- alternativer Kontozugang über den Browser

1. Nicht für jeden Verbraucher gibt Mobile Apps

Nicht nur die technischen Aspekte sollten im Test eine Rolle spielen. Vor- und Nachteile des Mobile Bankings für Bankkunden müssen in der Gesamtheit bekannt sein und analysiert werden. Wobei zu sagen ist, dass das das Hauptaugenmerk in der Tat auf der Technik liegen sollte. Aus dem einfachen Grund, dass nicht jedes Endgerät mit jeder Software kompatibel ist. Die Anbieter nennen auf ihren Webseiten oder in den bekannten Download-Portalen sehr die Anforderungen, die Telefone und die beliebten Tablet PCs erfüllen müssen. Warum dieser Punkt so wichtig ist, liegt auf der Hand. Sind die Mobilgeräte den Mindestanforderungen nicht in vollem Umfang gewachsen, drohen Komplikationen. Beispielsweise können Fehlbuchungen auftreten oder Kunden können schlicht und ergreifend gar nicht von unterwegs auf ihr Konto zugreifen. Wenn es zwischendurch mal schnell gehen muss, weil dringende Überweisungen getätigt werden sollen, können solche Probleme ein echtes Ärgernis und sogar mit Kosten (etwa für Mahnungen) verbunden sein.

Nicht nur die technischen Aspekte sollten im Test eine Rolle spielen. Vor- und Nachteile des Mobile Bankings für Bankkunden müssen in der Gesamtheit bekannt sein und analysiert werden. Wobei zu sagen ist, dass das das Hauptaugenmerk in der Tat auf der Technik liegen sollte. Aus dem einfachen Grund, dass nicht jedes Endgerät mit jeder Software kompatibel ist. Die Anbieter nennen auf ihren Webseiten oder in den bekannten Download-Portalen sehr die Anforderungen, die Telefone und die beliebten Tablet PCs erfüllen müssen. Warum dieser Punkt so wichtig ist, liegt auf der Hand. Sind die Mobilgeräte den Mindestanforderungen nicht in vollem Umfang gewachsen, drohen Komplikationen. Beispielsweise können Fehlbuchungen auftreten oder Kunden können schlicht und ergreifend gar nicht von unterwegs auf ihr Konto zugreifen. Wenn es zwischendurch mal schnell gehen muss, weil dringende Überweisungen getätigt werden sollen, können solche Probleme ein echtes Ärgernis und sogar mit Kosten (etwa für Mahnungen) verbunden sein.

Zwischenbemerkung: Die Zahl der Banken, die Mobile Apps entwickeln und auf den bekannten Download-Portalen kostenlos anbieten, steigt konstant.

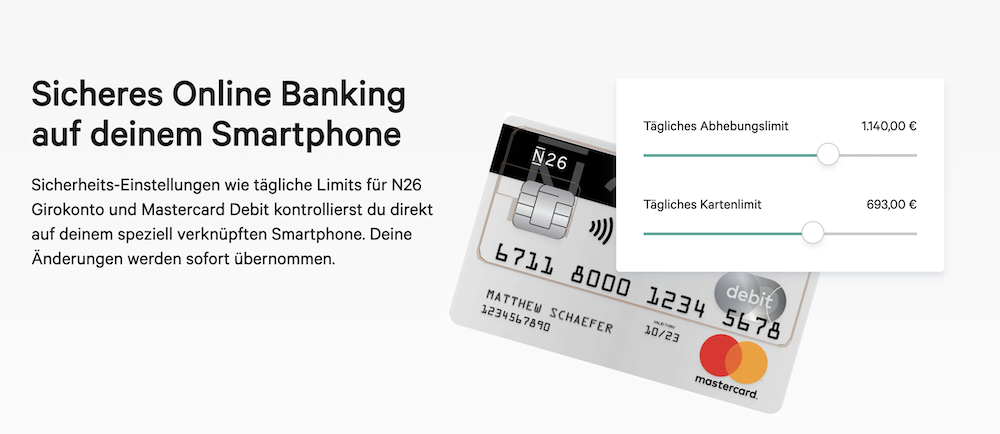

N26 legt größten Wert auf Sicherheit

Auch für Kunden, die ein gebührenfreies Girokonto nutzen. Die Unternehmen haben die Zeichen der Zeit erkannt und Kundenwünsche in puncto Flexibilität zum Anlass genommen, mobile Lösungen zu erarbeiten. Die große Mehrheit der Banken vertraut bis dato auf Anwendungen für die weit verbreiteten Geräte mit den Betriebssystemen Apple iOS sowie Google Android. Angebote für Blackberry-Produkte oder Windows-Geräte sind aktuell noch eher Mangelware. Dies ist sicher ein Dilemma für betroffene Kunden, die bisher zwangsläufig auf den Browser und somit die mobile Internetverbindung vertrauen müssen. Der Vorteil der App besteht darin, dass eine direkte Verbindung zum Konto besteht, was wiederum Zeit spart und verhindert, dass Kunden immer wieder ihre persönlichen Zugriffs-Daten eingeben müssen. Als bedingter Nachteil ist zu nennen, dass Experten Nutzern unbedingt zur Passwort-Sicherung der verwendeten Endgeräte raten. Ist dies nicht der Fall, können Dritte bei Verlust oder Diebstahl der Smartphones bzw. Tablet PCs problemlos unberechtigte Transaktionen tätigen.

2. Software sollte direkt von der Bank stammen

Um sicher über das Mobile Banking agieren zu können, sollten Kunden vor allem einen Tipp von Experten beherzigen: Installieren sollten User ausschließlich die Original-Software! Programme von Drittanbietern gibt es durchaus, weshalb Verbraucher die Links von den Banken-Seiten nutzen sollten, um die Apps aufzurufen. Diese Programme kosten im Einzelfall Geld und dienen im Ernstfall Kriminellen als Angriffspunkt auf dem mobilen Endgerät. Nachfolgend nun eine Zusammenstellung der zentralen Vorzüge auf der einen und den Kritikpunkten auf der anderen Seite. So bekommen Interessenten zügig einen Überblick über die wichtigen Aspekten zum Thema. Übrigens müssen sich Neukunden nicht für ein „entweder … oder …“ entscheiden. Online- und Mobile-Banking sind im Prinzip zwei Seiten einer Medaille. Ebenso gut können Verbraucher, die bisher den Filialservice und Online-Banking miteinander kombinieren, zu einem späteren Zeitpunkt erste Gehversuche mit dem mobilen Zugriff aufs Konto unternehmen.

Um sicher über das Mobile Banking agieren zu können, sollten Kunden vor allem einen Tipp von Experten beherzigen: Installieren sollten User ausschließlich die Original-Software! Programme von Drittanbietern gibt es durchaus, weshalb Verbraucher die Links von den Banken-Seiten nutzen sollten, um die Apps aufzurufen. Diese Programme kosten im Einzelfall Geld und dienen im Ernstfall Kriminellen als Angriffspunkt auf dem mobilen Endgerät. Nachfolgend nun eine Zusammenstellung der zentralen Vorzüge auf der einen und den Kritikpunkten auf der anderen Seite. So bekommen Interessenten zügig einen Überblick über die wichtigen Aspekten zum Thema. Übrigens müssen sich Neukunden nicht für ein „entweder … oder …“ entscheiden. Online- und Mobile-Banking sind im Prinzip zwei Seiten einer Medaille. Ebenso gut können Verbraucher, die bisher den Filialservice und Online-Banking miteinander kombinieren, zu einem späteren Zeitpunkt erste Gehversuche mit dem mobilen Zugriff aufs Konto unternehmen.

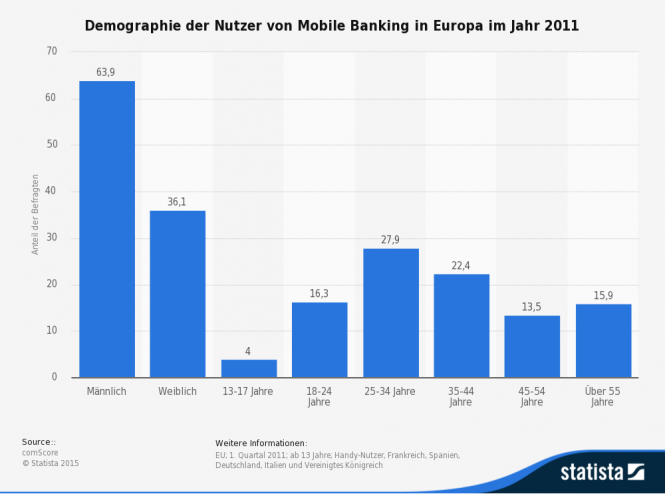

Schaut man sich heute die Zahlen von 2011 an, ist eine eindeutige Tendenz zum Mobile Banking zu erkennen!

Interessante Vorteile des Mobile Banking:

- Apps im Regelfall kostenlos zum neu eröffneten Konto

- auch späterer Einstieg in die Materie problemlos möglich

- Kontozugriff von jedem Ort und jederzeit möglich

- Überweisungen können meist auch abfotografiert werden

- Transaktions-Sicherheit durch verschiedene TAN-Verfahren

- Banken bieten oft ergänzend kostenlose Sicherheitssoftware

- extra schnelles Banking im gesicherten WLAN

- Sperrfunktion verhindert widerrechtlichen Zugriff nach Verlust

Nachteile:

- digitale Verwaltung der Kontounterlagen oft sehr mühsam

- mobiler Zugang ohne Apps vergleichsweise unbequem

- optimale Sicherheit nur bei konsequenter Aktualisierungs-Praxis

- mobiles Banking verlangt nach guter Virus- und Sicherheitssoftware

Kontoführung online bei Buchführung nicht immer vorteilhaft

Auch wenn viele Kunden allein aufs Online-Banking und den mobilen Zugang zum Konto vertrauen: Spätestens wenn die Steuererklärung angefertigt wird, zeigt sich, dass die digitale Kontoverwaltung auch Nachteile hat. Gerade beim Firmenkonto ist der Aufwand durchaus erheblich. Denn das zuständige Finanzamt gibt sich eher nicht allein mit digitalen Einkommens-, Umsatz- und Ausgaben-Nachweisen zufrieden. Zeit- und papierraubendes Ausdrucken der Unterlagen kann die Folge sein. Erfreulich ist es diesbezüglich für Kunden, wenn die Bank trotz Online-Kontoführung auf Wunsch in regelmäßigen Abständen Kontoauszüge auf dem Postweg zusendet. Bei einigen Instituten ist dieser Service kostenlos, selbst wenn Kunden bewusst ein kostenloses Bankkonto eröffnen.

n26Jetzt zum Testsieger N26: www.n26.com/de

Fazit zu Vor- und Nachteilen des Mobile Bankings für Bankkunden:

Technisch sorgen die Banken dafür, dass Verbrauchern beim Mobile Banking der selbe gute Service wie beim Online-Banking geboten wird. Sicherheitslücken – das wissen auch Nutzer des normalen PCs und mobiler Endgeräte oft nur zu gut – sind oftmals die Folge älterer Programme und fehlender Virenschutzprogramme auf den Geräten selbst. Bei ausreichend schnellen (mobilen) Internetverbindungen und guter Sicherheitssoftware aber erweist sich das Banking von unterwegs als komfortabler und durchaus zuverlässiger Weg, der in Zukunft noch deutlich schneller an Bedeutung gewinnen wird.

N26 bietet mehrere Konten zur Auswahl

3. Was müssen Verbraucher beim mobilen Kontozugriff beachten?

Auch wenn Sicherheitsspezialisten natürlich generell auf die Notwendigkeit solcher Absicherungen raten, verzichtet mancher Verbraucher dennoch auf den Schutz. Wird eine Mobile App eingesetzt, führt endgültig kein Weg an dieser Vorgehensweise vorbei. Die Erkenntnis, dass es für das genutzte Betriebssystem mobile Programme gibt, heißt dennoch nicht automatisch, dass die App auf dem eigenen Endgerät in optimaler Weise funktioniert. Verfügt das Gerät über eine ältere Version des Systems als die Bank in den Erläuterungen zum Mobile Banking-Angebot nennt, können ebenfalls Komplikationen auftreten. Vielfach verweigert das Programm gänzlich seinen Dienst. Gleichermaßen reicht es schon der eigenen Sicherheit wegen nicht, am Tag X eine App zu installieren, um diese dann bedenkenlos über Jahre hinweg zu nutzen. Banken optimieren die Anwendungen ständig, gerade hinsichtlich der Sicherheitsstandards müssen die Programme ständig auf dem neuesten Stand der Technik sein, damit User bestmöglich gegen einen Datendiebstahl und eventuellen Missbrauch geschützt sind.

Auch wenn Sicherheitsspezialisten natürlich generell auf die Notwendigkeit solcher Absicherungen raten, verzichtet mancher Verbraucher dennoch auf den Schutz. Wird eine Mobile App eingesetzt, führt endgültig kein Weg an dieser Vorgehensweise vorbei. Die Erkenntnis, dass es für das genutzte Betriebssystem mobile Programme gibt, heißt dennoch nicht automatisch, dass die App auf dem eigenen Endgerät in optimaler Weise funktioniert. Verfügt das Gerät über eine ältere Version des Systems als die Bank in den Erläuterungen zum Mobile Banking-Angebot nennt, können ebenfalls Komplikationen auftreten. Vielfach verweigert das Programm gänzlich seinen Dienst. Gleichermaßen reicht es schon der eigenen Sicherheit wegen nicht, am Tag X eine App zu installieren, um diese dann bedenkenlos über Jahre hinweg zu nutzen. Banken optimieren die Anwendungen ständig, gerade hinsichtlich der Sicherheitsstandards müssen die Programme ständig auf dem neuesten Stand der Technik sein, damit User bestmöglich gegen einen Datendiebstahl und eventuellen Missbrauch geschützt sind.

Banken warnen Kunden für Weitergabe der Konto-Zugangsdaten

An dieser Stelle nehmen Anbieter die Kunden selbst in die Pflicht: Bleiben regelmäßige Updates der Angebote fürs Mobile Banking aus, findet sich in den Allgemeinen Geschäftsbedingungen der meisten kontoführenden Banken Hinweise auf einen Haftungsausschluss. Dies betrifft im gleichen Maße Schäden, die nur entstehen konnten, weil Verbraucher ihre Betriebssysteme nicht ständig aktualisiert haben. Aus Sicht manches Kunden ist dieser Aufwand sicherlich als gewisser Nachteil des Mobile Bankings zu sehen. Andererseits können bei den meisten Anwendungen und Systemen allgemein automatische Aktualisierungen eingerichtet werden. So können sich Verbraucher darauf verlassen, dass sie immer up to date sind. Wechseln Kunden das Mobilgerät und vielleicht sogar das System, muss stets eine erneute Prüfung vorgenommen werden, damit der gleiche Service wie bisher zur Verfügung steht. Diese Aussage zielt natürlich ebenso auf Situationen ab, in denen Verbraucher ihr Girokonto wechseln. Selbstverständlich dürfen die Zugangsdaten nicht an Unbefugte übermittelt werden, denn auch dann entfällt die Haftung durch die Bank.

n26Jetzt zum Testsieger N26: www.n26.com/deKurzes Fazit:

Wer mobilem Banking den Vorzug geben möchte, sollte wissen, dass in diesem Fall ebenso auf regelmäßige Aktualisierungen wie beim Online-Banking geachtet werden muss. Veraltete Programme bergen schnell erhebliches Missbrauchsrisiko. Zudem verlieren Nutzer der Apps in der Regel den Anspruch auf Einlagensicherung, wenn wirtschaftliche Schäden die Folge des eigenen Fehlverhaltens sind. Und die Banken verlangen von Kunden nicht grundlos, dass sie sich selbst darum kümmern müssen, stets die neuesten Versionen der Mobile Apps einzusetzen. Ganz abgesehen von der Notwendigkeit zur Festlegung möglicher komplexer Passwörter.

4. Schadensregulierung muss seriös und kundennah erfolgen

Sind technische Probleme die Ursache für Abbuchungen vom Konto oder allgemein einen Datenmissbrauch durch Dritte, greift die Einlagensicherung der kontoführenden Bank. So unwahrscheinlich externe Zugriffe durch Unbefugte auf den ersten Blick auch erscheinen mögen: Denkbar sind sie dennoch, so dass Bankkunden die Aspekte Einlagensicherung und Regulierung durch staatliche Aufsichtsbehörden von Anfang an thematisieren sollten.

Sind technische Probleme die Ursache für Abbuchungen vom Konto oder allgemein einen Datenmissbrauch durch Dritte, greift die Einlagensicherung der kontoführenden Bank. So unwahrscheinlich externe Zugriffe durch Unbefugte auf den ersten Blick auch erscheinen mögen: Denkbar sind sie dennoch, so dass Bankkunden die Aspekte Einlagensicherung und Regulierung durch staatliche Aufsichtsbehörden von Anfang an thematisieren sollten.

Die zentralen Fragestellungen lauten:

- Unter welchen Bedingungen haftet meine Bank für Schäden im Zusammenhang mit dem Mobile Banking?

- Gibt es nur die gesetzlich vorgeschriebene Einlagensicherung oder bieten Banken einen umfangreicheren finanziellen Schutz für Kunden?

- Werden Banken durch eine Finanzaufsichtsbehörde kontrolliert? Wenn ja, durch welche?

Immer öfter entscheiden sich Kunden dazu, nicht allein Banken mit Sitz in Deutschland in die engere Auswahl aufzunehmen, denn auch im Ausland gibt es interessante Angebote – gerade für Kunden, die ein Girokonto mit Startguthaben eröffnen oder Zinsen für ihr Kontoguthaben erhalten möchten. Für Banken in der Europäischen Union sieht der Gesetzgeber eine Einlagensicherung in Höhe von 100.000 Euro pro Kunde vor. Viele deutsche Banken sind zudem Mitglied in einem der großen Bankenverbände, die wiederum vielfach über eigene Einlagensicherungsfonds Absicherungen in Millionenhöhe garantieren. Zudem sind deutsche Institute in der Regel durch die Bundesanstalt für Finanzdienstleistungsaufsicht reguliert, was sich selbstredend auch auf das Mobile Banking und die dort gebotene technische Sicherheit bezieht. Die Regulierungsbehörden geben sehr genaue Rahmenbedingungen für die Banken vor.

5. Fazit zum Thema Vor- und Nachteile des Mobile Bankings für Bankkunden:

Wichtig für Kunden ist die Einsicht, dass Mobile Banking wie jeder Service-Bestandteil durchaus auch Risiken bergen kann. Wer immer und überall auf das Konto zugreifen möchte, muss sich vor Augen führen, dass mit den Möglichkeiten auch der Rahmen potentiellen Missbrauchs wächst. Durch die nötigen Vorsichtsmaßnahmen und einen bewussten Umgang mit dem mobilen Kontozugang stellen Verbraucher aber sicher, dass sie in jeder Lage sicher und geschützt Transaktionen ausführen können.

Wichtig für Kunden ist die Einsicht, dass Mobile Banking wie jeder Service-Bestandteil durchaus auch Risiken bergen kann. Wer immer und überall auf das Konto zugreifen möchte, muss sich vor Augen führen, dass mit den Möglichkeiten auch der Rahmen potentiellen Missbrauchs wächst. Durch die nötigen Vorsichtsmaßnahmen und einen bewussten Umgang mit dem mobilen Kontozugang stellen Verbraucher aber sicher, dass sie in jeder Lage sicher und geschützt Transaktionen ausführen können.

Bildquellen: shutterstock.com

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung