- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Viele Bankkunden, die in ihrem Leben bisher noch nie die Hausbank gewechselt haben und nun endlich ausloten möchten, welche Chancen der Kontowechsel bieten kann, achten auf die selben Punkte im Vergleich. Gefragt, welcher Punkt ihnen besonders wichtig, äußern viele Verbraucher den Wunsch, dass die Bank ohne Kontoführungsgebühren arbeiten sollte. Eine verständliche Forderung. Denn die Kontoführungsgebühren sind je nach Anbieter nicht zu unterschätzen, zumal die Abrechnung monatlicher Grundgebühren keine Garantie dafür ist, dass nicht an anderer Stelle noch weitere Entgelte berechnen. Im eigenen Interesse sollte es Bankkunden also darum gehen, ein Konto zu finden, bei dem die Kosten insgesamt auf einem Niveau liegen, das die Finanzen der Kontoinhaber nicht überfordert. Gebühren entstehen bei fast jedem Angebot im Girokonto Vergleich. Jedoch können diese in einem geringen Rahmen gehalten werden, wenn Kunden ihre Wunschleistungen kennen.

n26Jetzt zum Testsieger N26: www.n26.com/deWo lauern bei einer Bank ohne Kontoführungsgebühren Probleme?

- Viele Banken berechnen Entgelte für die EC- oder Kreditkarte

- Karten-Nutzungsgebühren können überdurchschnittlich hoch ausfallen

- Support der Banken nicht immer so gut, wie es für Kunden wichtig ist

- möglicherweise hohe Gebühren für Abhebungen am Geldautomaten

- relativ hohe Banking-Entgelte für Überweisung, Dauerauftrag & Lastschrift

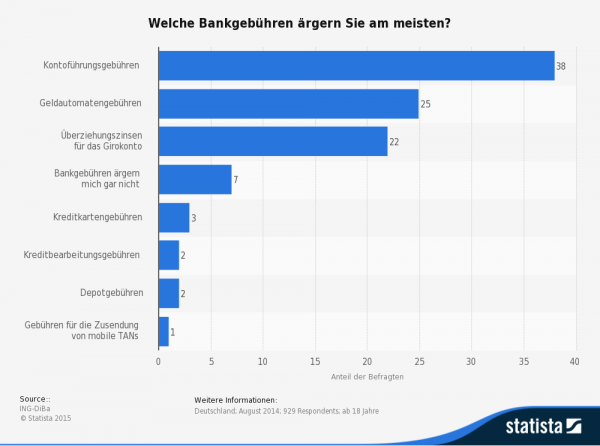

Kontoführungsgebühren sind und bleiben für viele deutsche Bankkunden ein echtes Ärgernis!

1. Kontoführungsgebühren als das wichtigste Merkmal der Auswahl?

Diese fünf Punkte sind nur die ersten Bereiche, in denen Kunden unter Umständen auf Probleme stoßen, wenn sie im Vergleich der Produkte aus dem Vergleich einzig und allein danach schauen, welche Bank ohne Kontoführungsgebühren ein neues Girokonto vergibt. Meist ist mit diesem Hinweis auf den Grundgebühr-Verzicht nun einmal gemeint, dass Kontonutzern überhaupt keine Kosten entstehen, wenn sie ihr Konto regelmäßig nutzen. Gerade die Bereitstellung der typischen EC-Karte für Transaktionen am Bank-Terminal (falls Banken eigene Niederlassungen betreiben oder bei Partnern einen solchen Service über das Online-Banking hinaus anbieten) oder gar einer Kreditkarte verursachen in den meisten Fällen zumindest geringe Gebühren. Was nicht zwingend bedeuten muss, dass Verbraucher durch den präzisen Abgleich der Leistungen und Konto-Nebenkosten nicht ein Konto finden können, bei dem die Gesamtkosten sehr gering ausfallen.

Diese fünf Punkte sind nur die ersten Bereiche, in denen Kunden unter Umständen auf Probleme stoßen, wenn sie im Vergleich der Produkte aus dem Vergleich einzig und allein danach schauen, welche Bank ohne Kontoführungsgebühren ein neues Girokonto vergibt. Meist ist mit diesem Hinweis auf den Grundgebühr-Verzicht nun einmal gemeint, dass Kontonutzern überhaupt keine Kosten entstehen, wenn sie ihr Konto regelmäßig nutzen. Gerade die Bereitstellung der typischen EC-Karte für Transaktionen am Bank-Terminal (falls Banken eigene Niederlassungen betreiben oder bei Partnern einen solchen Service über das Online-Banking hinaus anbieten) oder gar einer Kreditkarte verursachen in den meisten Fällen zumindest geringe Gebühren. Was nicht zwingend bedeuten muss, dass Verbraucher durch den präzisen Abgleich der Leistungen und Konto-Nebenkosten nicht ein Konto finden können, bei dem die Gesamtkosten sehr gering ausfallen.

Es geht schlicht darum, Produkte zu erkennen, die der eigenen Idealvorstellung nahe kommen. Und an genau dieser Stelle zeigt sich, wie wichtig es für Bankkunden ist, sich selbst die Frage zu stellen, welche Extras und Standard-Leistungen das Konto beinhalten sollte.

So präsentiert sich unser Testsieger N26 auf der eigenen Webseite

Verzicht auf Dispokredit kann zu Monatsgebühren führen

Kunden, die auf jedem Fall nur ein Girokonto auf Guthabenbasis eröffnen und somit auf den sonst üblichen Dispokredit verzichten möchten, finden eher selten eine Bank ohne Kontoführungsgebühren. Spätestens bei den Entgelten für Bargeldabhebungen tauchen bei derartigen Konten oft höhere Fixkosten auf. Doch solche Aussagen dürfen nicht darüber hinwegtäuschen, dass es immer wieder Banken gibt, bei denen die Konditionen insgesamt einen Wechsel ratsam machen. Vielleicht erwischt Kunde X zufällig den richtigen Moment, um in Form von Konto Y das Modell ausfindig zu machen, bei dem wirklich jeder Punkt perfekt zum Nutzungsverhalten passt. Weiterhin besteht keine Pflicht zur Nutzung des Dispokredits, ebenso kann ein geringerer Rahmen beantragt werden als der, den Banken auf Basis des Netto-Monatseinkommens automatisch einrichten bei ausreichender Kreditwürdigkeit ihrer Neukunden.

Unbedingt sollte dabei gesichert sein, dass die günstigen Bedingungen nicht nur im Rahmen einer Sonderaktion, sondern auf lange Sicht garantiert sind. Ist dies nicht gesichert, müssen Kunden vielleicht schon bald erneut das Girokonto wechseln, um sich erneut ein besonders günstiges Angebot für sich zu nutzen. Zwar lohnt es sich generell, regelmäßig nach besseren Alternativen Ausschau zu halten, natürlich aber möchte jeder Bankkunde möglichst dauerhaft auf den Testsieger unter den aktuellen Kontomodellen setzen.

n26Jetzt zum Testsieger N26: www.n26.com/de

Zwischenfazit zu den Kontoführungsgebühren:

Aus Sicht der Kunden mag es eine Krux sein, dass der Verzicht auf den Dispokredit zu monatlichen Grundgebühren führen kann. Wer dieses Risiko umgehen möchte, hat durchaus Möglichkeiten. So wird bekanntlich niemand gezwungen, seinen Verfügungsrahmen auch wirklich in Anspruch zu nehmen. Auf der anderen Seite kann der Dispokredit faktisch hin und wieder Abhilfe schaffen, wenn zwar Rechnungen beglichen werden müssen, aber nicht das nötige Geld zur Verfügung steht. Wichtig ist nach Aussagen von Verbraucherschützern der bewusste Umgang mit der persönlichen Kreditlinie.

2. Wie und wo wird Bargeld vom Konto abgehoben?

Wir haben gesehen: Dass eine Bank ohne Kontoführungsgebühren um die Gunst neuer Kunden, wirbt, ist nicht gleichbedeutend mit einem Konto, bei dem die Nutzung vollkommen ohne Kosten auskommt. Bei der Kontosuche geht es stets darum, ein Angebot auszusuchen, bei dem möglichst alle einzelnen Eigenschaften zum zukünftigen Nutzer passen. Dies wiederum führt dazu, dass Verbraucher anfangs hinterfragen sollten, welche Leistungen für sie von Bedeutung sind und in welcher Regelmäßigkeit Transaktionen ausgeführt werden.

Wir haben gesehen: Dass eine Bank ohne Kontoführungsgebühren um die Gunst neuer Kunden, wirbt, ist nicht gleichbedeutend mit einem Konto, bei dem die Nutzung vollkommen ohne Kosten auskommt. Bei der Kontosuche geht es stets darum, ein Angebot auszusuchen, bei dem möglichst alle einzelnen Eigenschaften zum zukünftigen Nutzer passen. Dies wiederum führt dazu, dass Verbraucher anfangs hinterfragen sollten, welche Leistungen für sie von Bedeutung sind und in welcher Regelmäßigkeit Transaktionen ausgeführt werden.

Bestandteil des Vergleichs sollten diese Fragen sein:

- Wird das Konto nur in Deutschland oder auch im Ausland genutzt?

- Legen Verbraucher Wert auf Service in Bankfilialen?

- Wie oft hebe ich Bargeld am deutschen/ausländischen Geldautomaten ab?

- Reicht ein Einzelkonto oder wird ein Gemeinschaftskonto benötigt?

- Kommt ein Girokonto mit Dispo infrage?

Automaten-Service als zentraler Gebührenfaktor im Vergleich

Immer wieder zeigt der Vergleich, dass so manches Konto bei der Bank ohne Kontoführungsgebühren eröffnet werden kann. Ihren Umsatz erzielt das Institut in diesem Fall meist an anderer Stelle. Etwa über die Abhebungsgebühren am Geldautomaten. Bei Reisen in das Ausland können Entgelte fällig werden, die weit über dem liegen, was in der Heimat pro Abhebung berechnet wird. Zumal: Kunden, die ein gebührenfreies Girokonto bewusst eröffnen, zahlen an deutschen Automaten vielfach gar nichts, wenn sie aus Guthaben heraus Geld vom Konto abheben. Einige Banken erlauben einige gebührenfreie Abhebungen pro Monat per EC-Karte und/oder Kreditkarte. Entstehen Entgelte, können diese entweder mit einem Prozentsatz auf die Abhebungssumme oder per Fixbetrag abgerechnet werden. Die Gebühren wiederum fallen bei Auslandsabhebungen oftmals höher aus als bei Bargeldabhebungen an Automaten in Deutschland.

Günstig wirkt es sich mitunter aus, wenn Banken eigene Automaten betreiben oder Mitglieder in Bankenverbänden sind, so dass Kunden innerhalb des Verbands kostenlos Zugang zum Automatennetz erhalten. Entstehen bei Auslands-Abhebungen Gebühren für Abhebungen an Fremdautomaten setzen sich die Kosten im schlimmsten Falle aus Entgelten der eigenen und der fremden Bank zusammen. Umso wichtiger ist es also, dass sich Kunden schon vor dem ersten Karteneinsatz im Ausland über drohende Kosten informieren. So kann sich der Wechsel zwischen der EC-Karte (Maestro/girocard) und der Kreditkarte je nach Standort für Kontoinhaber bezahlt machen.

n26Jetzt zum Testsieger N26: www.n26.com/de

Kurzes Zwischenfazit:

Gerade an der Bargeldversorgung ihrer Kunden verdienen viele Banken gutes Geld. Doch es gibt Ausnahmen, bei denen Kontoinhaber günstig oder gar gebührenfrei Geld vom Konto abheben können, obwohl die Bank ohne Kontoführungsgebühren arbeitet. Insbesondere bei Abhebungen im Ausland und bei Verwendung der Kreditkarte sollten Verbraucher vor dem ersten Einsatz prüfen, welche Kosten ihnen im Einzelnen entstehen.

N26 bietet mehrere Konten zur Auswahl

3. Dispokredit: bei gebührenfreien Konten kostspieliger?

Während an anderer Stelle schon über den möglichen Zusammenhang zwischen dem Kreditrahmen und der Grundgebühr berichtet wurde, muss die Konditionen für den Dispo an sich natürlich ebenfalls hinterfragt werden, bevor die Kreditlinie beansprucht wird. Die Lage bezüglich der Abhebungsgebühren sieht bei einem Girokonto mit Dispo erfahrungsgemäß nochmals etwas anders aus. Zunächst einmal müssen Kunden für ein Konto mit Verfügungsrahmen natürlich eine ausreichende Bonität (Kreditwürdigkeit) im Rahmen der Schufa-Abfrage vorweisen. Auch braucht es meist ein gewisses monatliches Mindesteinkommen, damit Banken einen Kreditrahmen zur Verfügung stellen. Selbstständige Antragsteller, die ein Konto ohne Führungsgebühren, aber mit Kreditspielraum eröffnen möchten, reichen im Normalfall die Kontoauszüge der vergangenen zwei bis drei Jahre ein.

Während an anderer Stelle schon über den möglichen Zusammenhang zwischen dem Kreditrahmen und der Grundgebühr berichtet wurde, muss die Konditionen für den Dispo an sich natürlich ebenfalls hinterfragt werden, bevor die Kreditlinie beansprucht wird. Die Lage bezüglich der Abhebungsgebühren sieht bei einem Girokonto mit Dispo erfahrungsgemäß nochmals etwas anders aus. Zunächst einmal müssen Kunden für ein Konto mit Verfügungsrahmen natürlich eine ausreichende Bonität (Kreditwürdigkeit) im Rahmen der Schufa-Abfrage vorweisen. Auch braucht es meist ein gewisses monatliches Mindesteinkommen, damit Banken einen Kreditrahmen zur Verfügung stellen. Selbstständige Antragsteller, die ein Konto ohne Führungsgebühren, aber mit Kreditspielraum eröffnen möchten, reichen im Normalfall die Kontoauszüge der vergangenen zwei bis drei Jahre ein.

Banken berechnen Spielraum auf Basis des Kundeneinkommens

Aus den Geldeingängen kann ein monatliches Durchschnittseinkommen berechnet werden. Die übliche maximale Dispo-Höhe liegt beim 3-fachen des Monats-Nettoeinkommens. Geringere Summen können mit Banken in aller Regel sehr einfach vereinbart werden. Kurzfristige Anhebungen des maximalen Kreditrahmens sind vielfach ebenso einfach möglich. Bezüglich langfristiger Dispo-Nutzungen aber sollten sich Kontonutzer eher überlegen, ob sie nicht besser einen normalen Konsumkredit beantragen, da diese derzeit sogar weitaus preiswerter als die besten Dispokredit-Angebote am Markt gewährt werden.

4. Bank ohne Kontoführungsgebühren nur bei einem Mindesteingang?

Fragen müssen sich Kunden, ob der Service ihrer neuen Bank ohne Kontoführungsgebühren ohne zusätzliche Bedingungen gilt. Vielfach sehen Institute einen monatlichen Mindesteingang vor, damit Kunden ihr Konto ohne Grundgebühren nutzen können. Natürlich gibt es Ausnahmen, wie die ING Girokonto Erfahrungen verdeutlichen. Dort gibt es das Konto gebührenfreie, ohne dass die Direktbank von Bestands- und Neukunden gewisse Mindesteingänge pro Monat oder die Verwendung als Gehaltskonto verlangt. Das Konto demonstriert außerdem: Der Gebührenverzicht muss nicht unbedingt dazu führen, dass die EC-Karte & die Kreditkarte deutlich teurer sind. Auch die Abhebungsgebühren müssen nicht zwingend hoch ausfallen. Falls die vermeintlich beste Bank für die eigenen Zwecke einen Mindestgeldeingang für die Kontoführung ohne Grundgebühr ansetzt, ist dies nicht generell als Argument gegen das besagte Angebot zu sehen. Eher ist die persönliche Situation entscheidend.

Fragen müssen sich Kunden, ob der Service ihrer neuen Bank ohne Kontoführungsgebühren ohne zusätzliche Bedingungen gilt. Vielfach sehen Institute einen monatlichen Mindesteingang vor, damit Kunden ihr Konto ohne Grundgebühren nutzen können. Natürlich gibt es Ausnahmen, wie die ING Girokonto Erfahrungen verdeutlichen. Dort gibt es das Konto gebührenfreie, ohne dass die Direktbank von Bestands- und Neukunden gewisse Mindesteingänge pro Monat oder die Verwendung als Gehaltskonto verlangt. Das Konto demonstriert außerdem: Der Gebührenverzicht muss nicht unbedingt dazu führen, dass die EC-Karte & die Kreditkarte deutlich teurer sind. Auch die Abhebungsgebühren müssen nicht zwingend hoch ausfallen. Falls die vermeintlich beste Bank für die eigenen Zwecke einen Mindestgeldeingang für die Kontoführung ohne Grundgebühr ansetzt, ist dies nicht generell als Argument gegen das besagte Angebot zu sehen. Eher ist die persönliche Situation entscheidend.

Regelmäßige Geldeingänge wirken sich günstig auf Kosten aus

Steht fest, dass Monat für Monat ein ausreichendes Einkommen (oder allgemein genug Geld) auf dem Konto verbucht wird, sind Angebote dieser Art durchaus eine Option. Besonders gilt dies für Kunden, die ohnehin ein kostenloses Gehaltskonto eröffnen möchten. Auch Selbstständige und Freiberufler, die schon seit einigen Jahren tätig sind und eine gute Auftragslage vorweisen können, sollten derlei Produkte nicht direkt aus dem Girokonto Vergleich ausschließen. Schon in Fällen, in denen nicht ganz sicher ist, dass monatlich 800 bis 1.200 Euro (denn dies sind die üblichen Mindestanforderungen) auf dem Konto eingehen, sollten private und gewerbliche Nutzer eher Abstand von Angeboten mit Mindesteingang nehmen, um Kosten zu umgehen. Zumal der Markt ausreichend Optionen bietet, um eine Bank ohne Kontoführungsgebühren zu finden, bei denen Konten ganz ohne solche Bedingungen gebührenfrei genutzt werden können.

Weiterempfehlen lohnt sich

Welche Eingänge verlangen Banken für die Gebührenfreiheit?

Dies kann indes vielfach bedeuten, dass Modell aus dem Vergleich herausfallen, die von Banken als Girokonto mit Startguthaben vergeben werden. Denn gerade bei solchen Offerten müssen Kunden häufig Anforderungen erfüllen. Diese können im Normalfall zweierlei Form haben. Die beiden Varianten sehen so aus:

- Banken verlangen einzig einen Mindestgeldeingang in den ersten Monaten

- Kunden müssen eine bestimmte Transaktionsmenge pro Monat vorweisen

Beide Ansätze können zum Teil kombiniert miteinander auftreten, so dass Bankkunden sowohl bestimmte Eingänge erreichen als auch monatliche eine vorgegebene Menge an Transaktionen erreichen müssen. Oft reicht es, wenn Kontonutzer innerhalb von vier bis sechs Monaten zwei bis drei Mal den Bedingungen gerecht werden. Hier kann nur der Blick auf den einzelnen Erfahrungsbericht Klarheit bringen! Schaut man sich die üblichen Willkommensboni oder Startguthaben von 20 bis 50 Euro an, sollte dieses Kriterium aber generell eher nicht den Ausschlag für die Wahl eines Kontos sprechen. Eher ist der Bonus ein gutes Merkmal für die Auswahl, wenn sich mehrere Konten die Kosten und Extras betreffend ansonsten sehr ähnlich sind. So können Startguthaben nur als Zuschuss zu insgesamt passenden Angeboten der Banken verstanden werden. Und zwar nur dann!

5. Fazit zum Thema Bank ohne Kontoführungsgebühren:

Die Faktenlage zeigt ganz eindeutig, weshalb Kunden nicht vorschnell bei einer Bank ohne Kontoführungsgebühren ein neues Girokonto eröffnen sollten. Wenn möglich, sollte das Konto-Angebot in allen Punkten zu den Wünschen und Bedürfnissen der Neukunden passen. Bietet der Markt kein solches Modell, sollten Verbraucher darauf achten, dass wenigstens die meisten relevanten Konto-Eigenschaften durch überzeugende Konditionen zu überzeugen wissen. Dann wiederum kann und darf auch das Fehlen monatliche Nutzungsentgelte durchaus den endgültigen Ausschlag im Girokonto Angebote Vergleich geben. In diesem Punkt zeigt sich eine deutliche Parallele zu einem möglichen Startguthaben, auf das manche Bank als Anreiz für die Kontoeröffnung setzt. Der Bonus allein kann ebenfalls nicht Grund für die Bevorzugung eines bestimmten Kontoformats im Test sein.

Die Faktenlage zeigt ganz eindeutig, weshalb Kunden nicht vorschnell bei einer Bank ohne Kontoführungsgebühren ein neues Girokonto eröffnen sollten. Wenn möglich, sollte das Konto-Angebot in allen Punkten zu den Wünschen und Bedürfnissen der Neukunden passen. Bietet der Markt kein solches Modell, sollten Verbraucher darauf achten, dass wenigstens die meisten relevanten Konto-Eigenschaften durch überzeugende Konditionen zu überzeugen wissen. Dann wiederum kann und darf auch das Fehlen monatliche Nutzungsentgelte durchaus den endgültigen Ausschlag im Girokonto Angebote Vergleich geben. In diesem Punkt zeigt sich eine deutliche Parallele zu einem möglichen Startguthaben, auf das manche Bank als Anreiz für die Kontoeröffnung setzt. Der Bonus allein kann ebenfalls nicht Grund für die Bevorzugung eines bestimmten Kontoformats im Test sein.

Bilderquellen: shutterstock.com

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung