- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

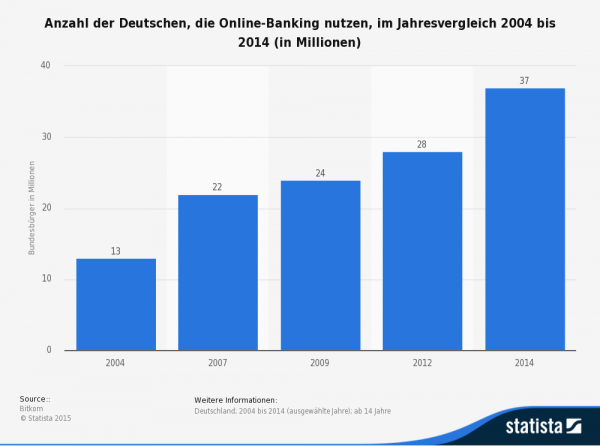

In Zeiten des Online-Bankings oder der Angebote für die mobile Ausführung von Kontotransaktionen ist es gerade für junge Kunden kaum noch vorstellbar, dass es einmal eine Zeit gegeben hat, in der alle Zahlungen und Einkäufe ausschließlich in bar abgewickelt wurden. Ständig Bargeld bei sich haben? Kaum denkbar für Kunden, die immer und überall per Karte zahlen. Die Frage „Was ist eine Lastschrift?“ stellt sich vielen Verbrauchern somit fast gar nicht, denn viele Bankkunden von heute sind mit der Digitalisierung des Bankensektors aufgewachsen. Nichtsdestotrotz fällt es vielen Menschen auf Nachfragen gar nicht so leicht, exakt zu definieren, um was es sich bei der sogenannten Lastschrift handelt. Die Erklärung, dass es hierbei letztlich nun einmal um eine bargeldlose Zahlung geht, ist nur ein Teil der Wahrheit. Denn um eine solche geht es schließlich bei der normalen Überweisung ebenso.

n26Jetzt zum Testsieger N26: www.n26.com/deBanken unterscheiden zwischen verschiedenen Arten des Zahlungsverkehrs:

- Zahlungen per Lastschriften

- (Online-) Überweisungen

- der normalen Bezahlung durch einen Dauerauftrag

1. Differenzierung zwischen aktiver und passiver Durchführung

Worin der Unterschied zwischen dem ersten und den beiden anderen Varianten besteht, lässt sich relativ rasch erläutern. Während Daueraufträge und Überweisungen aktiv vom Kontoinhaber ausgeführt werden, ist im Falle der Lastschrift der Empfänger einer Zahlung im Grunde der aktive Part der Transaktion. Natürlich spielen auch Kontoinhaber eine Rolle im Rahmen der Abwicklung. Denn ohne Frage müssen zahlungspflichtige Personen einer Abbuchung von ihrem Konto zustimmen, bevor Gelder eingezogen werden dürfen. Werden Gelder ohne Zustimmung abgebucht, können Bankkunden einen Widerspruch einlegen und eine Rückbuchung durch die Bank vornehmen lassen. Dies jedoch kann mitunter mit einigen Mühen verbunden sein.

Worin der Unterschied zwischen dem ersten und den beiden anderen Varianten besteht, lässt sich relativ rasch erläutern. Während Daueraufträge und Überweisungen aktiv vom Kontoinhaber ausgeführt werden, ist im Falle der Lastschrift der Empfänger einer Zahlung im Grunde der aktive Part der Transaktion. Natürlich spielen auch Kontoinhaber eine Rolle im Rahmen der Abwicklung. Denn ohne Frage müssen zahlungspflichtige Personen einer Abbuchung von ihrem Konto zustimmen, bevor Gelder eingezogen werden dürfen. Werden Gelder ohne Zustimmung abgebucht, können Bankkunden einen Widerspruch einlegen und eine Rückbuchung durch die Bank vornehmen lassen. Dies jedoch kann mitunter mit einigen Mühen verbunden sein.

Nicht erst seit der Einführung der „Single Euro Payments Area“, also des SEPA-Verfahrens, sind Kunden in der Pflicht, selbst darauf zu achten, dass Buchungen in richtiger Höhe erfolgen. Bei Fehlern und Problemen müssen Verbraucher zügig tätig werden, um eine Rückbuchung beantragen zu können. Um den rechtlichen Rahmen solcher Rückbuchungen wird es im weiteren Verlauf noch im Genaueren gehen. Bevor Lastschriften zugelassen werden, sollte in besonderer Weise bei einem Girokonto auf Guthabenbasis stets gesichert sein, dass sich genug Geld auf dem Konto befindet.

2. Was ist eine Lastschrift also und was bringt das Modell?

Das Lastschriftverfahren ist ein Prozess aus dem Bankenalltag, bei dem Empfänger nach Zustimmung von Seiten des Kunden vom Girokonto Geld abbuchen dürfen. Zwei Ansätze werden diesbezüglich von Anbietern verfolgt. Im ersten Fall gibt es das Abbuchungsverfahren, bei dem Bankkunden genau genommen ihr Institut darüber informieren, dass Abbuchungen durch einen bestimmten Zahlungsempfänger zulässig sind – dazu gehören auch Aussagen darüber, ob es sich um einmalige Abbuchungen handelt oder ob wiederholte Zugriffsrechte vorgesehen sind. Letzteres ist zum Beispiel bei Abonnements zu beobachten, die monatlich oder in anderen Intervallen zu zahlen sind. Die zweite gängige Methode ist die Einzugsermächtigung, die Zahlungspflichtige gerade in Online-Shops vielfach ausfüllen können und somit dem Zahlungsempfänger das Recht zur Abbuchung einräumen. Das Dokument dient in diesem Fall also als Nachteil der Bank gegenüber.

Das Lastschriftverfahren ist ein Prozess aus dem Bankenalltag, bei dem Empfänger nach Zustimmung von Seiten des Kunden vom Girokonto Geld abbuchen dürfen. Zwei Ansätze werden diesbezüglich von Anbietern verfolgt. Im ersten Fall gibt es das Abbuchungsverfahren, bei dem Bankkunden genau genommen ihr Institut darüber informieren, dass Abbuchungen durch einen bestimmten Zahlungsempfänger zulässig sind – dazu gehören auch Aussagen darüber, ob es sich um einmalige Abbuchungen handelt oder ob wiederholte Zugriffsrechte vorgesehen sind. Letzteres ist zum Beispiel bei Abonnements zu beobachten, die monatlich oder in anderen Intervallen zu zahlen sind. Die zweite gängige Methode ist die Einzugsermächtigung, die Zahlungspflichtige gerade in Online-Shops vielfach ausfüllen können und somit dem Zahlungsempfänger das Recht zur Abbuchung einräumen. Das Dokument dient in diesem Fall also als Nachteil der Bank gegenüber.

So präsentiert sich unser Testsieger N26 auf der eigenen Webseite

Das besondere Format das Lastschrift soll Verbrauchern insbesondere bei Einkäufen in der digitalen Welt Flexibilität einbringen, das System aber ganz es auch vor dem Internet-Boom bereits. Damals mussten entsprechende Formulare von Hand ausgefüllt werden. Der bürokratische Aufwand ist mittlerweile gering einzuschätzen. Wichtig ist aus Kundensicht, dass gerade bei erstmaligen Erlaubnissen kontrolliert wird, ob tatsächlich die korrekten Summen abgebucht wurden. Auch raten Verbraucherschützer immer dazu, zu prüfen, ob eventuell – bewusst oder aus technischem Versehen – mehrfache Abbuchungen durchgeführt wurden. Gerade Kontonutzer, die zahlreiche Kontobewegungen pro Monat verbuchen, laufen Gefahr, den Überblick über alle Abbuchungen zu verlieren. Viele Verbraucher begleichen einen Großteil ihrer Zahlungspflichten per Lastschrift. Eine präzise Buchführung sorgt in diesem Punkt für klare Verhältnisse.

n26Jetzt zum Testsieger N26: www.n26.com/de

Kurzes Fazit:

Schon an dieser Stelle wird erkennbar, dass Banken zwischen unterschiedlichen Formen einer Lastschrift unterscheiden. Generell fallen zwei zentrale Ansätze ins Auge. Kunden, die Finanzpartner Geld vom Konto abbuchen lassen, sollten durchaus hin und wieder prüfen, ob alles korrekt durchgeführt wurde – vor allem trifft dies auf einmalige Lastschrift-Abbuchungen. Diese sollten tatsächlich nur einmal und in der vereinbarten Höhe vorgenommen werden!

3. Unberechtigte Lastschrift: Banken machen Kunden klare Vorgaben

Fragt man Verbraucher nach ihren Einschätzungen, welche Zeitspanne ihnen Banken für etwaige Rückforderungen nach zu hohen oder gänzlich unberechtigten nennen. Vielfach sprechen Banken von einer Frist von sechs Wochen, innerhalb der Kunden angeblich einen Anspruch auf Rückbuchungen geltend machen können. Wirklich korrekt ist dieser Hinweis jedoch nicht. Tatsächlich geht es hierbei eher um den Zeitrahmen, den Banken branchenintern im Rahmen des sogenannten „Lastschriftabkommens“ vorsehen. Für die Kunden aber sind diese Fakten eben nicht bindend, was viele Verbraucher leider bis heute nicht wissen. Die Folge: Mancher Bankkunde verzichtet auf berechtigte Forderungen – aus reiner Unwissenheit. Entscheidend sind generell die jeweiligen Umstände, unter denen Kunden die Rückbuchung einer Lastschrift veranlassen möchten.

Fragt man Verbraucher nach ihren Einschätzungen, welche Zeitspanne ihnen Banken für etwaige Rückforderungen nach zu hohen oder gänzlich unberechtigten nennen. Vielfach sprechen Banken von einer Frist von sechs Wochen, innerhalb der Kunden angeblich einen Anspruch auf Rückbuchungen geltend machen können. Wirklich korrekt ist dieser Hinweis jedoch nicht. Tatsächlich geht es hierbei eher um den Zeitrahmen, den Banken branchenintern im Rahmen des sogenannten „Lastschriftabkommens“ vorsehen. Für die Kunden aber sind diese Fakten eben nicht bindend, was viele Verbraucher leider bis heute nicht wissen. Die Folge: Mancher Bankkunde verzichtet auf berechtigte Forderungen – aus reiner Unwissenheit. Entscheidend sind generell die jeweiligen Umstände, unter denen Kunden die Rückbuchung einer Lastschrift veranlassen möchten.

Drei abweichende Modelle sieht der Markt vor:

- Rückforderung berechtigter Lastschriften in Deutschland

- unberechtigte Lastschrift-Rückbuchungen in Deutschland

- internationale Lastschrift-Rückbuchungen

Rückforderungen von Lastschriften im Inland:

Kommt es zwischen deutschen Banken dazu, dass Kunden an sich berechtigte Rückbuchungen beantragen möchten, gilt im üblichen Fall für selbst beantragte Lastschriften und Einzugsermächtigungen durchaus eine Frist von sechs Wochen. Das große Aber: Es geht nicht um den Moment der Zahlung selbst. Vielmehr geht es im Juristendeutsch um den „Rechnungsabschluss“. Sechs Wochen nach dem Zugang der Dokumente (ob digital oder postalisch ist an dieser Stelle irrelevant) zum Rechnungsabschluss können Gelder zurück „geholt“ werden.

Ein typischer Abrechnungsmodus ist die Kalkulation pro Quartal. Werden berechtigte Lastschriften zurück gebucht, sieht der Gesetzgeber für Banken kein Recht zur Frage nach den Gründen für Rückbuchungen vor. Gesprächsbedarf aber kann natürlich zwischen dem Adressaten der ursprünglichen Lastschrift und dem zahlungspflichtigen Kontonutzer bestehen. Der rechtliche Rahmen wird in Deutschland unter Punkt 2.4 in den sogenannten „Sonderbedingungen für den Lastschriftverkehr“ schriftlich festgehalten.

Bei Fragen zum Thema N26 Girokonto hilft der umfangreiche FAQ-Bereich oder der Kundenservice weiter

Das Zeitfenster bei unberechtigten Inlands-Lastschriften

Im Falle BERECHTIGER Lastschriften bietet sich deutschen bzw. EU-Verbrauchern also bereits deutlich mehr Spielraum als viele Befragte zunächst vermuten. Ungleich besser verhält sich die Lage darüber hinaus, wenn man sich mit der Frage „Was ist eine Lastschrift?“ befasst und durchleuchtet, welche Rechtslage für unberechtigte, also nicht autorisierte Abbuchungen per Lastschrift vom Bankkonto aktuell gilt. In diesem Fall sieht das Gesetz einen weitaus größeren Spielraum vor. Oft treten solche Probleme auf, wenn Kunden beispielsweise am Telefon unüberlegt Service-Mitarbeitern von Gewinnspielveranstaltern, Abo-Vermittlern und anderen Anrufern gegenüber ihre Bankdaten nennen und so selbst den Grundstein für nicht-autorisierte Lastschriftabbuchungen legen.

Im Falle BERECHTIGER Lastschriften bietet sich deutschen bzw. EU-Verbrauchern also bereits deutlich mehr Spielraum als viele Befragte zunächst vermuten. Ungleich besser verhält sich die Lage darüber hinaus, wenn man sich mit der Frage „Was ist eine Lastschrift?“ befasst und durchleuchtet, welche Rechtslage für unberechtigte, also nicht autorisierte Abbuchungen per Lastschrift vom Bankkonto aktuell gilt. In diesem Fall sieht das Gesetz einen weitaus größeren Spielraum vor. Oft treten solche Probleme auf, wenn Kunden beispielsweise am Telefon unüberlegt Service-Mitarbeitern von Gewinnspielveranstaltern, Abo-Vermittlern und anderen Anrufern gegenüber ihre Bankdaten nennen und so selbst den Grundstein für nicht-autorisierte Lastschriftabbuchungen legen.

Der Hinweis von Bank-Experten: Kunden erteilen bei solchen Anrufen ausdrücklich keine Erlaubnis für Lastschriften, was freilich mit einem Rückbuchungs-Anspruch einhergeht. Solch illegale Transaktionen sind unter Punkt 2.5.1 der bereits erwähnten Sonderbedingungen für den Lastschriftverkehr mit einer Frist von 13 Monaten verbunden. Entscheidend ist das Datum der erfolgten Abbuchung bzw. genauer der Information zur Abbuchung durch die Bank an ihre Kunden.

n26Jetzt zum Testsieger N26: www.n26.com/de

Hierbei müssen im Interesse der Kunden natürlich auch mögliche Zinsbelastungen und mit der Lastschrift verbundene Gebühren zurückgenommen werden.

Die zunehmende Nutzung des Online-Bankings vereinfacht auch das Einrichten von Lastschriften spürbar!

4. Lastschrift-Abbuchungen aus dem Ausland komplexes Thema

Komplizierter verhält sich die Lage für Kunden, wenn Lastschriften nicht innerhalb Deutschlands durchgeführt werden, sondern ausländische Banken involviert sind. Doch auch hier hat der Gesetzgeber für eindeutige Richtlinien gesorgt. Kommt das Lastschriftverfahren auf SEPA-Basis zum Einsatz, können Kontoinhaber berechtige Lastschriften binnen acht Wochen und unberechtigte innerhalb von 13 Monaten (nach Kunden-Information über die erfolgte Belastung durch die Bank) zurückbuchen lassen. In diesem Kontext verlangen viele Banken von Kunden eine klare Aussage dazu, dass das erforderliche SEPA-Lastschriftmandat nicht vorlag. Die abbuchenden Gläubiger können widersprechen, indem sie Autorisierungsnachweise vorlegen. Auch hier müssen unter Umständen zugleich Entgelte erstattet werden, die mit einer Abbuchung verbunden waren. Dies kann passieren, wenn keine ausreichende Kontodeckung bestand zum Zeitpunkt der Lastschrift-Ausführung. In diesem Fall würden Banken bei einem Girokonto mit Dispo Überziehungszinsen in Rechnung stellen.

Komplizierter verhält sich die Lage für Kunden, wenn Lastschriften nicht innerhalb Deutschlands durchgeführt werden, sondern ausländische Banken involviert sind. Doch auch hier hat der Gesetzgeber für eindeutige Richtlinien gesorgt. Kommt das Lastschriftverfahren auf SEPA-Basis zum Einsatz, können Kontoinhaber berechtige Lastschriften binnen acht Wochen und unberechtigte innerhalb von 13 Monaten (nach Kunden-Information über die erfolgte Belastung durch die Bank) zurückbuchen lassen. In diesem Kontext verlangen viele Banken von Kunden eine klare Aussage dazu, dass das erforderliche SEPA-Lastschriftmandat nicht vorlag. Die abbuchenden Gläubiger können widersprechen, indem sie Autorisierungsnachweise vorlegen. Auch hier müssen unter Umständen zugleich Entgelte erstattet werden, die mit einer Abbuchung verbunden waren. Dies kann passieren, wenn keine ausreichende Kontodeckung bestand zum Zeitpunkt der Lastschrift-Ausführung. In diesem Fall würden Banken bei einem Girokonto mit Dispo Überziehungszinsen in Rechnung stellen.

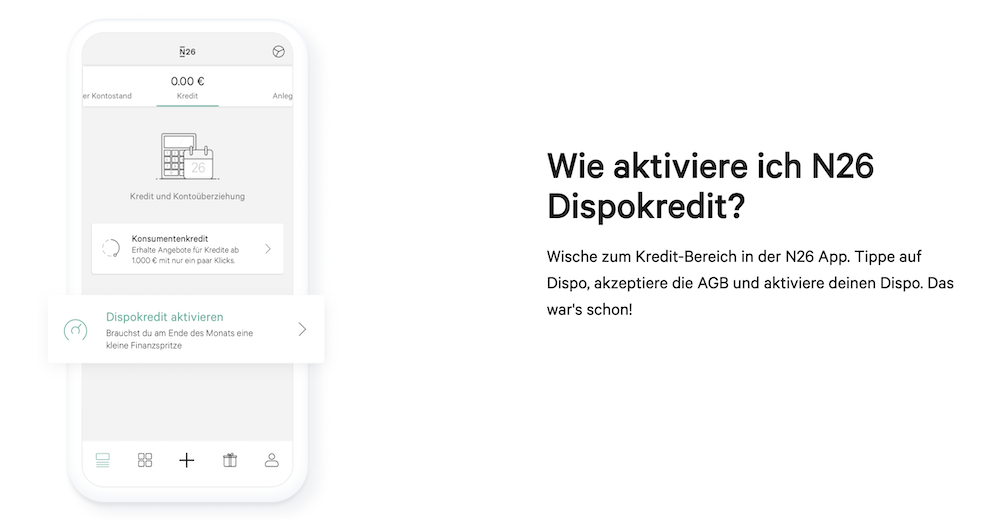

Unser Testsieger N26 bietet auch einen Dispokredit zu attraktiven Konditionen an

Trotz der klaren Rechtslage kann es gerade in Fällen, in denen Buchungen über Landesgrenzen hinweg vonstattengehen, zu Problemen, die in erster Linie für die betroffenen Kunden ärgerlich sind. So kann es dazu kommen, dass sich Banken den Rückbuchungs-Forderungen widersetzen und diese verweigern. Juristen empfehlen bei derlei Komplikationen zunächst einmal die Zusendung der Forderung auf dem schriftlichen Wege – idealerweise per Einschreiben mit Rückschein, so dass sicher ist, dass die Bank über den Wunsch der Kunden unter Berücksichtigung der gesetzlich geregelten fristgerecht in Kenntnis gesetzt wurden.

Kurze Zusammenfassung:

Im Zuge der Einführung des internationalen SEPA-Zahlungsverfahrens hat die Bankenbranche vor allem immer wieder die Vorteile für Verbraucher hervorgehoben. In der Tat hat sich aber nicht alles zum Positiven verändert. So kann es für Verbraucher mitunter kompliziert werden, falsche Lastschriften „zurückzuholen“. Bankkunden sollten sich also möglichst schon über die von ihrer zukünftigen Bank praktizierte Vorgehensweise informieren, wenn sie ein neues Girokonto online eröffnen oder einen Antrag direkt in der Niederlassung stellen. Dort erklären Mitarbeiter die Möglichkeiten bei Bedarf sogar unter vier Augen.

n26Jetzt zum Testsieger N26: www.n26.com/de5. Rechtliche Schritte bei Fehlbuchungen mit Bedacht gehen!

Bevor im letzten Schritt ein Anwalt zurate gezogen wird, sollten Kunden alle wichtigen Unterlagen (also Kontoauszüge mit eindeutigem Buchungshinweis und das Aufforderungsschreiben an die Bank) zusammengesucht werden. Musterschreiben sind bei den ersten Forderungen auf Basis der Rechtslage eine gute Hilfe, weil sich Verbraucher so das mühsame Erstellen eigener Schriftstücke ersparen können. In der Tat gibt es solche Formulare auch auf den Webseiten mancher Bank, so dass Inhaber eines gebührenfreien Girokonto ohne zusätzliche Kosten und Mühen Anträge an ihre Institute richten können. Kosten können aber insgesamt durchaus entstehen. Der einfachste Weg, Lastschrift zu widerrufen ist das Abpassen des richtigen Augenblicks. Vor dem Tag der Fälligkeit können Lastschriften ohne Probleme zurückgehen. Je nach Bank sind dabei Zeiträume von 24 Stunden bis fünf Werktage vor dem üblichen Abbuchungstermin üblich. Je nach Gebührenmodell können die Gebühren für die Rückgabe einer Lastschrift Instituts-abhängig verschieden hoch ausfallen.

Bevor im letzten Schritt ein Anwalt zurate gezogen wird, sollten Kunden alle wichtigen Unterlagen (also Kontoauszüge mit eindeutigem Buchungshinweis und das Aufforderungsschreiben an die Bank) zusammengesucht werden. Musterschreiben sind bei den ersten Forderungen auf Basis der Rechtslage eine gute Hilfe, weil sich Verbraucher so das mühsame Erstellen eigener Schriftstücke ersparen können. In der Tat gibt es solche Formulare auch auf den Webseiten mancher Bank, so dass Inhaber eines gebührenfreien Girokonto ohne zusätzliche Kosten und Mühen Anträge an ihre Institute richten können. Kosten können aber insgesamt durchaus entstehen. Der einfachste Weg, Lastschrift zu widerrufen ist das Abpassen des richtigen Augenblicks. Vor dem Tag der Fälligkeit können Lastschriften ohne Probleme zurückgehen. Je nach Bank sind dabei Zeiträume von 24 Stunden bis fünf Werktage vor dem üblichen Abbuchungstermin üblich. Je nach Gebührenmodell können die Gebühren für die Rückgabe einer Lastschrift Instituts-abhängig verschieden hoch ausfallen.

Während die direkten Bankenentgelte meist im Bereich von wenigen Euro liegen, können Gläubiger durchaus höhere Gebühren – etwa über Mahnungen oder sogar juristischen Beistand – berechnen. Dies gilt selbstverständlich vorrangig für Situationen, in denen Lastschriften zurück gebucht werden, die durchaus berechtigt waren. Schon deshalb sei zum Ende also nochmals erwähnt: Prüfen Sie unbedingt, ob sie im Recht sind, Rücklastschriften vornehmen zu lassen. Klar ist ebenfalls: Kunden, die ihr Girokonto wechseln, sollten nicht einfach so alte Lastschriften vor der Kündigung zurückgehen lassen. Verlangt ist diesem Moment eine rechtzeitige Anmeldung des Kontowechsels, damit Gläubiger über die neue Bankverbindung informiert sind und ihre Datenbanken auf den aktuellen Stand bringen können.

6. Fazit – Unterschiede bei Lastschriften

Lastschrift ist nicht gleich Lastschrift – die Richtigkeit dieser Aussage erkennen Verbraucher frühzeitig, wenn sie in Erfahrung bringen möchte, was eine Lastschrift ist und wie diese funktioniert. Aus Kundensicht ist der Service erst einmal eine Erleichterung. Kunden sollten nichtsdestotrotz über die Kontoauszüge immer im Blick behalten, ob nur berechtigte Summen abgebucht werden von ihren Partnern, bei denen sie Einkäufe getätigt haben oder deren Dienstleistungen (Banken, Versicherungen, etc.) sie dauerhaft beziehen und entsprechend auch per zahlen müssen.

Lastschrift ist nicht gleich Lastschrift – die Richtigkeit dieser Aussage erkennen Verbraucher frühzeitig, wenn sie in Erfahrung bringen möchte, was eine Lastschrift ist und wie diese funktioniert. Aus Kundensicht ist der Service erst einmal eine Erleichterung. Kunden sollten nichtsdestotrotz über die Kontoauszüge immer im Blick behalten, ob nur berechtigte Summen abgebucht werden von ihren Partnern, bei denen sie Einkäufe getätigt haben oder deren Dienstleistungen (Banken, Versicherungen, etc.) sie dauerhaft beziehen und entsprechend auch per zahlen müssen.

Bilderquellen: shutterstock.com

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung