Konsumenten, die bisher virtuelle Zahlungsdienste gemieden haben, stellen bei der ersten Beschäftigung oft mit Überraschung fest, wie vielfältig die Zahlungsmethoden im WWW ausfallen. Die Zahlung per Kreditkarte, Lastschrift oder den Dienst Sofortüberweisung sind längst um etliche andere Optionen von Seiten verschiedenster Anbieter ergänzt worden zum Beispiel dem Google Wallet Konto von Google. Auch virtuelle Währungen sind über die Jahre entstanden, um online für Produkte und Leistungen zahlen zu können. Dass die großen Namen wie Google auf den digitalen Zug aufspringen und eigene Dienstleistungen entwickeln würden, lag nahe. Denn dort ist man immer auf der Suche nach neuen Möglichkeiten zur Steigerung der Umsätze. Das sogenannte Google Wallet Konto ist ein solches Format aus dem Hause Google. Mit dem Google-Geldbeutel können Verbraucher inzwischen nicht nur ihre Einkäufe im „Play Store“ bezahlen.

Konsumenten, die bisher virtuelle Zahlungsdienste gemieden haben, stellen bei der ersten Beschäftigung oft mit Überraschung fest, wie vielfältig die Zahlungsmethoden im WWW ausfallen. Die Zahlung per Kreditkarte, Lastschrift oder den Dienst Sofortüberweisung sind längst um etliche andere Optionen von Seiten verschiedenster Anbieter ergänzt worden zum Beispiel dem Google Wallet Konto von Google. Auch virtuelle Währungen sind über die Jahre entstanden, um online für Produkte und Leistungen zahlen zu können. Dass die großen Namen wie Google auf den digitalen Zug aufspringen und eigene Dienstleistungen entwickeln würden, lag nahe. Denn dort ist man immer auf der Suche nach neuen Möglichkeiten zur Steigerung der Umsätze. Das sogenannte Google Wallet Konto ist ein solches Format aus dem Hause Google. Mit dem Google-Geldbeutel können Verbraucher inzwischen nicht nur ihre Einkäufe im „Play Store“ bezahlen.

Fakten zum Wallet Konto vom Anbieter Google:

- Angebot seit Ende 2013 alleiniges Google Zahlungsangebot

- etliche Zahlungsmethoden für Guthaben-Transfer nutzbar

- deutschlandweit bisher keine Lastschrift-Nutzung als Option

- Zahlungen mit oder ohne Authentifizierung durchführbar

- Wallet verlangt Verwendung eines Google-Kontos

1. Google Wallet Konto erstellen

Doch natürlich versucht der Suchmaschinenriese mit dem Zahlungsmodell Wallet Konto, einmal mehr Neu- und Stammkunden die eigenen, kostenpflichtigen Angebote schmackhaft zu machen. Vorrangig kommt das virtuelle Portemonnaie zum Einsatz, wenn User Apps und Programme im Google-eigenem Play Store kaufen möchten. Viele abrufbare Angebote aus dem Shop sind nur als Testversionen gratis, während die vollständigen Ausführungen der Anwendungen durchaus mit Kosten verbunden sein können. Die „Wallet“ ist nicht zuletzt für Verbraucher interessant, die nicht ständig neuen Anbietern die persönlichen Daten für Lastschriften vom Girokonto oder der Kreditkarte übermitteln möchten. Wobei: Gerade die Kreditkarte spielt in diesem Rahmen für viele Nutzer durchaus eine zentrale Rolle. Wer sein Google Wallet Konto einreichten möchte, muss nicht mit Zusatzkosten rechnen. Zunächst aber wird eines benötigt: ein aktives Google-Konto. Ohne selbiges ist der Online-Geldbeutel keine Option für Zahlungen im Internet.

Doch natürlich versucht der Suchmaschinenriese mit dem Zahlungsmodell Wallet Konto, einmal mehr Neu- und Stammkunden die eigenen, kostenpflichtigen Angebote schmackhaft zu machen. Vorrangig kommt das virtuelle Portemonnaie zum Einsatz, wenn User Apps und Programme im Google-eigenem Play Store kaufen möchten. Viele abrufbare Angebote aus dem Shop sind nur als Testversionen gratis, während die vollständigen Ausführungen der Anwendungen durchaus mit Kosten verbunden sein können. Die „Wallet“ ist nicht zuletzt für Verbraucher interessant, die nicht ständig neuen Anbietern die persönlichen Daten für Lastschriften vom Girokonto oder der Kreditkarte übermitteln möchten. Wobei: Gerade die Kreditkarte spielt in diesem Rahmen für viele Nutzer durchaus eine zentrale Rolle. Wer sein Google Wallet Konto einreichten möchte, muss nicht mit Zusatzkosten rechnen. Zunächst aber wird eines benötigt: ein aktives Google-Konto. Ohne selbiges ist der Online-Geldbeutel keine Option für Zahlungen im Internet.

Wer noch kein solches Konto besitzt, wird auf diesem Wege also im Handumdrehen zum neuen Google-„Jünger“. Für Gegner des Imperiums ein Argument gegen das junge Zahlungsmittel, für weniger skeptische Internetnutzer ist diese Anforderung lediglich ein Schritt auf dem Weg zum bequemen Zahlungsverkehr in der digitalen Welt. Wie so oft liegt die Wahrheit vielleicht irgendwo zwischen mehr oder weniger berechtigter Kritik an der Daten-Krake Google und allzu freigiebigem Umgang mit persönlichen Daten im WWW. Die Vorwürfe in Richtung Google, was die Kundenbindung angeht, ist für die Analyse der Qualität und des Leistungsumfangs der Google Wallet so oder so eher nebensächlich. Naheliegend ist es, dass gerade viele junge Internetnutzer das Angebot online als bequemen Ersatz für ihr sonst genutztes kostenloses Schülerkonto erkennen. Denn sie können in den App-Portalen bis dato eben keine Zahlungen direkt vom Konto vornehmen.

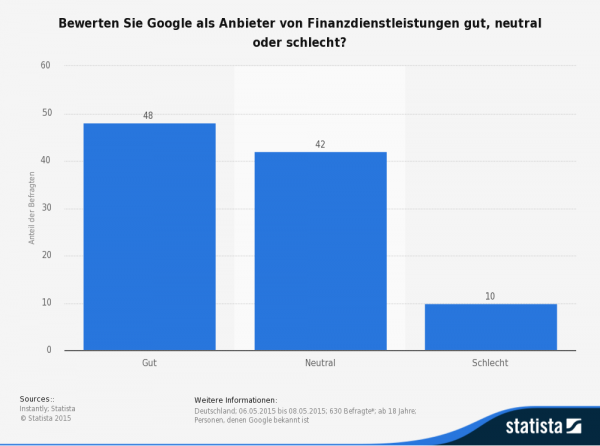

Deutsche Verbraucher bewerten das Google-Zahlungsangebot weitgehend positiv oder neutral

2. Google plant weiteren Ausbau der NFC-Technologie in Europa

Interessant für User, die nicht nur von Deutschland aus mit dem Angebot Zahlungen leisten möchten:

Interessant für User, die nicht nur von Deutschland aus mit dem Angebot Zahlungen leisten möchten:

Der Ableger Google USA erlaubt in den Vereinigten Staaten nicht nur Online-Zahlungen. Dort können Nutzer auch die sogenannte Near Field Communication (NFC) – zu Deutsch „Nahfeldkommunikation“ – im Handel einsetzen. Hierzulande gibt es einen solchen Service (Stand: 2016) bis dato nicht. Medienberichte bestätigen aber, dass die Entwicklungen in diesem Bereich in Deutschland und Europas ebenfalls auf Hochtouren laufen. Die Schaffung der neuen Zahlungsoption per Mobiltelefon erfolgte Schritt für Schritt als Teil der Entwicklung eines Nachfolge-Modells zum vorherigen Google-Angebot „Google Checkout“. Besagtes Angebot wurde Ende 2013 endgültig von der „Wallet“ abgelöst. Erstmals trat der Suchmaschinen-Riese Google mit seinem Format im Bereich Electronic Banking im Frühjahr des Jahres 2011 in Erscheinung. Mittlerweile ist die die virtuelle Brieftasche in mehr als einem Dutzend Sprachen verfügbar. Elementarer Teil einer jeden Bezahlung ist die Verifizierung des Zahlungswunsches. Dies erfolgt durch die Übermittlung einer PIN, die der Betreiber Nutzern auf ihr Mobiltelefon sendet oder per E-Mail zustellt. Die Kombination dient der Bestätigung. Erst nach Eingabe der Daten kommt es zum Abschluss der Transaktion.

Zusammenfassend hier die Anforderungen für die Nutzung:

- ein Google-Konto

- evtl. ein Mobiltelefon (zur PIN-Zusendung)

- die Möglichkeit zur Einzahlung von Guthaben in die Wallet

Verbraucher, die das Modell Google Wallet für ihre Zwecke verwenden möchten, benötigen im ersten Schritt ein gültiges Google-Konto, darüber hinaus aber muss zunächst Geld transferiert werden. Dies wiederum erfolgt in diesem speziellen Fall über die Angabe einer Kreditkarte bzw. der Daten zu selbiger.

Akzeptiert werden nach Google-Aussagen Kreditkarten folgender Gesellschaften:

- VISA

- Mastercard

- American Express

- Discover

Je nach Standort können zum Teil nationale Kreditkartengesellschaften bevorzugt genutzt werden. Ob es sich bei den angegebenen Kreditkarten um eine reine Prepaid-Karte (Debit-Karte) oder eine Vertragsvariante mit Verfügungsrahmen handelt, ist für den Betreiber unerheblich. Aus Kundensicht muss im Falle von Abbuchungen – denn auch Lastschriften kommen infrage – gesichert sein, dass Belastungen möglich sind.

Zwischenfazit:

Kreditkartennutzer haben in den meisten Ländern im Grunde die freie Auswahl. Aufgrund der Tatsache, dass die Mehrheit der Verbraucher ohnehin an Kartenprodukten der großen Gesellschaften festhält, wird es bei der Einrichtung der Kreditkarte als bevorzugtes Zahlungsmittel für die Wallet keine Probleme geben.

3. Google will Kunden noch stärker an sich binden

Denn: Kommt es zu Rückbuchungen, können zusätzlich Mahngebühren und Buchungskosten durch die Kartengesellschaft die Folge sein. Ärgerlich ist ein solches Szenario vor allem, wenn nur geringe Summen gezahlt werden sollen. Das Ziel der Entwicklung war es in erster Linie, Google Play-Kunden ein bequemes neues Zahlungsmittel aus einer Hand zu bieten. Neben der digitalen Geldbörse können an Ort und Stelle auch der Dienst PayPal und Gutscheine für Zahlungen genutzt werden. Hinzu kommt die optionale Abrechnung direkt über die Handy-Rechnung.

Denn: Kommt es zu Rückbuchungen, können zusätzlich Mahngebühren und Buchungskosten durch die Kartengesellschaft die Folge sein. Ärgerlich ist ein solches Szenario vor allem, wenn nur geringe Summen gezahlt werden sollen. Das Ziel der Entwicklung war es in erster Linie, Google Play-Kunden ein bequemes neues Zahlungsmittel aus einer Hand zu bieten. Neben der digitalen Geldbörse können an Ort und Stelle auch der Dienst PayPal und Gutscheine für Zahlungen genutzt werden. Hinzu kommt die optionale Abrechnung direkt über die Handy-Rechnung.

Deutschen Kunden bleibt im Store bis dato die Lastschriftzahlung verwehrt, was in erster Linie technische Gründe (wegen der kürzeren deutschen Bankleitzahl) hat. Über ein gebührenfreies Girokonto können Zahlungen aktuell also nicht ausgeführt werden.

Regionale und technische Einschränkungen sind möglich

Die erwähnten Geschenkkarten haben mittlerweile auch einige deutsche Händler und Supermarktketten wie Media Markt oder Rewe in ihr Sortiment aufgenommen. Die gewünschten Zahlungsmethoden sind vor der ersten Transaktion auf besagtem Weg in der Google Wallet eingegeben. Der Erwerb von Apps im Google Play Store ist und bleibt der zentrale Einsatzbereich der Google Wallet Konto. Wichtig für viele Kunden die Weiterentwicklung weg von der ausschließlichen Kombinations-Möglichkeiten mit Kreditkarten, denn so wurde für mehr Flexibilität gesorgt. Noch recht neu ist die Option, Zahlungen für Apps über den Dienst PayPal, also das Tochterunternehmen des Online-Auktionshauses eBay tätigen zu können. Einschränkungen kann es bei einigen Smartphones geben – so kann beim Modell „Nexus“ in der 5er Version nur Kreditkartenzahlungen vorgenommen werden. Ein guter Grund, als User vor der Zahlung ganz genau zu schauen, ob sie vielleicht nur per Karte über ihr Girokonto mit Kreditkarte Abbuchungen vornehmen lassen können. Zumindest, wenn die Kreditkarte ein Extra des normalen Bankkontos ist.

Kurze Zusammenfassung:

Bisher ist nicht ganz klar, in welche Richtung die Reise des Google-Zahlungsdienstes wohl gehen wird. Denkbar ist ein Ausbau des Systems, sodass in einigen Jahren vielleicht nicht nur Zahlungen im Play Store möglich sein könnten. Derzeit aber geht es dem Anbieter in erster Linie darum, Kunden noch mehr Leistungen zu bieten, die sich untereinander ideal ergänzen. Oder dies sollen, denn manchmal kann es dabei durchaus zu Komplikationen kommen.

4. Wie eröffne ich mein neues Google Wallet Konto?

Haben sich Verbraucher dazu entschieden, das Zahlungsmittel Google Wallet zu testen, stellt sich die Frage, welche der genannten Zahlungsmethoden für Einzahlungen auf das Konto genutzt werden soll. Die Eingabe kann ebenso über den normalen Browser wie auch das Smartphones erfolgen.

Haben sich Verbraucher dazu entschieden, das Zahlungsmittel Google Wallet zu testen, stellt sich die Frage, welche der genannten Zahlungsmethoden für Einzahlungen auf das Konto genutzt werden soll. Die Eingabe kann ebenso über den normalen Browser wie auch das Smartphones erfolgen.

Schritt 1:

Das Aufrufen der Webseite Google. Kunden, die noch keinen Zugang besitzen, müssen ein Google Wallet Konto anmelden

Schritt 2:

Die Anmeldung mit den persönlichen Google Konto-Daten. Danach Anklicken der „Mehr“-Schaltfläche und dortige Auswahl der Zahlungsmethode „Wallet“. Auch die aktuelle Anschrift und der vollständige Name samt E-Mail-Adresse werden an dieser Stelle abgefragt!

Schritt 3:

Die Eingabe der Zahlungsmethode (Kreditkarte, Mobilfunkabrechnung, PayPal, Gutschein) samt der Informationen wie des Kartentyps, der benötigten Mail-Adresse (PayPal) und des übermittelten Sicherheitscodes. Mobilfunkzahlungen sind national nur über bestimmte Provider möglich, weshalb Verbraucher genau prüfen sollten, ob ihr Anbieter verfügbar ist!

Schritt 4:

Abspeichern der des Dialogs mit den eingegeben Zahlungsinformationen –> führt zur Verknüpfung der Wallet Konto-Auswahl mit dem Google Konto

Schritt 5:

Erste Zahlung von App, Musik-Dateien, eBooks oder anderen Downloads aus dem Play Store von Google.

Wissenswert für alle Neukunden:

Gehen Sie bei der Auswahl im Google Play Store vorsichtig vor. Die Angabe der Zahlungsmethode erfolgt ganz automatisch. So kann ein Klick zu viel im Ernstfall bereits eine Zahlungsaufforderung sein, die Kunden eigentlich noch nicht abschließen wollten!

5. Was tun bei nicht gewünschten Zahlungen per Wallet Konto?

Wie vorab erläutert, kann schon eine unüberlegte Tasten-Betätigung zu einem Einkauf aus Versehen führen. Wichtig für Rückbuchungen ist die Tatsache, dass die bezahlten Apps und andere Daten noch nicht heruntergeladen wurden. Ist dies bereits geschehen, können unbeabsichtigte Zahlungen meist nicht mehr zurückgenommen werden. Um von Anfang an einem drohenden Datenmissbrauch durch Dritte einen Riegel vorzuschieben, sollten Wallet-Nutzer vor allem eines tun: Legen Sie sichere Passwörter fest. Auch sollten die persönlichen Daten sicher aufbewahrt und möglichst nicht an andere Personen weitergegeben werden. Kunden sollten zur eigenen Sicherheiten sehr genau abwägen, welche Art der Authentifizierungsoption sie für ihre Käufe im Store bevorzugen. Die Google Wallet erlaubt beim Kauf von Play Store Apps drei Vorgehensweise:

Wie vorab erläutert, kann schon eine unüberlegte Tasten-Betätigung zu einem Einkauf aus Versehen führen. Wichtig für Rückbuchungen ist die Tatsache, dass die bezahlten Apps und andere Daten noch nicht heruntergeladen wurden. Ist dies bereits geschehen, können unbeabsichtigte Zahlungen meist nicht mehr zurückgenommen werden. Um von Anfang an einem drohenden Datenmissbrauch durch Dritte einen Riegel vorzuschieben, sollten Wallet-Nutzer vor allem eines tun: Legen Sie sichere Passwörter fest. Auch sollten die persönlichen Daten sicher aufbewahrt und möglichst nicht an andere Personen weitergegeben werden. Kunden sollten zur eigenen Sicherheiten sehr genau abwägen, welche Art der Authentifizierungsoption sie für ihre Käufe im Store bevorzugen. Die Google Wallet erlaubt beim Kauf von Play Store Apps drei Vorgehensweise:

- jeder Einkauf verlangt nach einer Passwort-basierte Authentifizierung

- eine erneute Authentifizierung für weitere Einkäufe wird nach 30 Tagen fällig

- die generelle Deaktivierung der Authentifizierungspflicht

Verschiedene Authentifizierungen auf unterschiedlichen Geräten?

Ein weiteres Extra ist die Option, die Authentifizierung für Käufe über Google Play abhängig vom verwendeten Gerät zu nutzen oder auf selbige zu verzichten. So kann die Authentifizierung beispielsweise auf dem stationären PC entfallen, während Tablet PCs und Smartphones nur Orders mit Authentifizierung vorsehen. Dies ist insofern durchaus ratsam, weil mobile Endgeräte immer wieder gestohlen werden, was ein erhebliches Missbrauchsrisiko birgt aus Verbrauchersicht. Eine unterschiedliche Einrichtung auf verschiedenen Geräten kann, muss aber nicht in jedem Fall ratsam sein. Hier entscheidet das jeweilige Verhalten der Anwender. Nutzer, die mit dem Google Wallet-Konto nicht zufrieden sind oder das Angebot schlicht nicht mehr benötigen, können die Löschung des Accounts nicht eigenständig vornehmen. Hierzu braucht es generell die Kontaktaufnahme zum Google Support in Verbindung setzen. Kosten entstehen Usern. Nach der zeitnahen Löschung können alle anderen Dienste des Google-Unternehmens weitergenutzt werden, Zahlungen aber sind dann nicht mehr praktikabel.

6. FAQ zum Google Wallet Konto

Kann ich mehr als ein Google Wallet Konto erstellen?

Grundsätzlich ist es möglich, mehrere Konten einzurichten. Allerdings ist es nicht immer sinnvoll. Wer sein Konto nur privaten nutzt, sollte aus Gründen der Übersichtlichkeit nur ein Google Wallet Konto einrichten. Soll das Konto allerdings für private und berufliche Zwecke/gewerbliche Zwecke genutzt werden, ist die Erstellung von mehreren Profilen sinnvoll.

Welche Informationen werden auf dem Google Wallet Konto gespeichert?

Wer sein Google Wallet Konto einrichten möchte, hinterlegt einige personenbezogene Daten. Dazu gehören der Name und die Adresse sowie die Steuernummer. Außerdem wird die präferierte Zahlungsmethode (beispielsweise Bankkonto oder Kreditkarte) hinterlegt.

Kann ich das Google Wallet Konto mit alternativen Zahlungsmethoden Auflagen?

Ja, es gibt Guthabenkarten (Google Play Geschenkkarten), über die die Nutzer ihr Konto ebenfalls aufladen können. Erhältlich sind diese Karten mit verschiedenen Beträgen zwischen 15 Euro und 50 Euro. Natürlich können die Kunden auch alle anderen Zahlungsmittel, wie beispielsweise das hinterlegte Referenzkonto oder Kreditkarten nutzen.

7. Fazit zum Google Wallet Konto:

Die Zahlungsmethoden für Einzahlungen aufs Google Wallet Konto wurden seit der Einführung des Dienstes konstant ausgeweitet. Das Lastschriftverfahren leider ist in Deutschland momentan noch keine Option, doch daran wird Medienberichten zufolge ebenfalls gearbeitet. Dafür können Kreditkarten, Handys, PayPal und Gutscheine für Bestellungen über den Play Store von Google genutzt werden. Damit sind im Prinzip ausreichend viele Möglichkeiten für den Zahlungstransfer geboten. Wer möchte, kann auch mehr als ein Google Wallet Konto erstellen, beispielsweise um es für private und berufliche Zwecke zu nutzen. Möchten Sie die Google Wallet ausprobieren? Die Anmeldung funktioniert ganz einfach online und ist kostenfrei möglich. In wenigen Minuten haben sie die Wallet eröffnet und können damit noch flexibler Transaktionen durchführen.

Bilderquellen: shutterstock.com

![]()