- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Viele machen sich vor der Geburt Gedanken, wie Kindern ein guter Einstieg ins Leben ermöglicht werden kann. Dieser Artikel behandelt das Thema: „Konto für Baby eröffnen“. Richtig ist, dass eine finanzielle Absicherung für die Erwachsenen von Morgen unerlässlich ist. Verbraucher, die ein Sparkonto für Baby oder Sparkonto für Kind erstellen möchten, leisten frühzeitig einen wichtigen Beitrag für ihre lieben Kleinen. So können sie flexibel Geld ansparen, mit dem irgendwann der Führerschein oder andere wichtige Ausgaben finanziert werden können. Richtig ist dabei aber ebenso, dass Banken mittlerweile nur selten gute Verzinsungen des Guthabens anbieten. Umso wichtiger ist es also, das richtige Kinderkonto oder Sparkonto für ihr Baby zu eröffnen. Und natürlich müssen Interessenten wissen, sie in diesem Fall vorzugehen ist.

n26Jetzt zum Testsieger N26: www.n26.com/de6 Tipps zum Sparkonto für Kind und Baby in Kürze:

- Konto für Baby und Kinder vielfach ohne Kontoführungsgebühren

- einige Banken werben mit einem Guthabenzins

- Eltern müssen ebenfalls Ausweisdokumente einreichen

- Vergabe generell ohne Dispokredit, also rein auf Guthabenbasis

- guter Weg für konstantes Ansparen im Interesse des Nachwuchses

- frühzeitiger Vermögensaufbau für Kinder lohnt sich

1. Konto für Baby eröffnen: Minderjährige Bankkunden sind auf Mithilfe der Eltern angewiesen

Nicht weiter erwähnt werden muss vermutlich, dass Kinder nicht selbst ein Konto für Baby eröffnen können. Dies ist selbstredend erst möglich, wenn der Nachwuchs das richtige Alter und somit die Geschäftsfähigkeit erreicht hat. Bis dahin liegt die Verantwortung für die Kinds-Finanzen in den Händen der Erziehungsberechtigten. Auch wenn mancher Mensch Geldgeschenke für wenig einfallsreich hält, sieht die Wirklichkeit anders aus. Für andere Präsente ist immer noch ausreichend Spielraum.

Nicht weiter erwähnt werden muss vermutlich, dass Kinder nicht selbst ein Konto für Baby eröffnen können. Dies ist selbstredend erst möglich, wenn der Nachwuchs das richtige Alter und somit die Geschäftsfähigkeit erreicht hat. Bis dahin liegt die Verantwortung für die Kinds-Finanzen in den Händen der Erziehungsberechtigten. Auch wenn mancher Mensch Geldgeschenke für wenig einfallsreich hält, sieht die Wirklichkeit anders aus. Für andere Präsente ist immer noch ausreichend Spielraum.

An die Finanzen muss aber grundsätzlich gedacht werden. Am besten schon im Moment der Geburt oder zur Taufe der späteren Kontoinhaber. Schon weil Kinder zu Geburtstagen immer wieder Geld geschenkt bekommen werden, sollten Eltern ein Sparkonto für Baby oder Sparkonto für Kind erstellen, auf das frisches Geld eingezahlt werden kann. Die Redewendung vom frühen Vogel, der den Wurm fängt, bietet sich auch in diesem Fall an. Je früher sich Eltern mit dem Girokonto Vergleich befassen, desto besser stehen die Chancen, dass sie das beste Angebot am Markt finden, dass problemlos auch als Taschengeld– oder Schülerkonto gebührenfrei weitergenutzt werden kann.

N26 bietet mehrere Konten zur Auswahl

Ideal ist es in diesem Zusammenhang, wenn es sich beim frisch eröffneten Produkt um ein Girokonto mit Startguthaben als Neukundenbonus handelt, ohne dass zu diesem Zweck bestimmte Bedingungen erfüllt sein müssen. Zwar verlangen viele Banken aus dem Vergleich von Kunden einen gewissen Mindesteingang pro Monat in den ersten Monaten der Kontonutzung, bevor der Bonus überwiesen wird. Doch in Ausnahmefällen vergeben Anbieter den Bonus ganz ohne solche Anforderungen. So gelingt der Einstieg besonders bequem und mit einem kleinen Zuschuss von der Bank. Einen Aspekt jedenfalls können Eltern weitgehend außer Acht lassen, wenn sie den Wunsch hegen, bei einer Bank ein Sparkonto für Baby oder ein Sparkonto für Kind erstellen zu lassen. Gemeint ist der Zinssatz für den Dispokredit. Ein solcher Verfügungsrahmen ist schließlich generell ausgeschlossen bei einem Girokonto für junge Leute im Alter unter 18 Jahren.

n26Jetzt zum Testsieger N26: www.n26.com/de

Zwischenfazit:

Gerade Eltern, die ein Sparkonto für ihr Baby oder das Taschengeld ihres Kindes erstellen möchten, tun gut daran, genau hinzuschauen. Gebührenfreie Konten für die lieben Kleinen gibt es in großer Zahl. Doch nur wenige Konten punkten darüber hinaus mit einem ordentlichen Guthabenzins. Sehen Banken die Verzinsung der Ersparnisse auf dem Konto vor, muss hinterfragt werden, ob die Zinssätze vorübergehender Natur sind oder dauerhaft zugesichert werden.

2. Einem Konto über viele Jahre hinweg treu bleiben?

Tatsächlich ist es nicht selten so, dass junge Bankkunden bis ins Jugendalter auf ihr erstes Sparkonto vertrauen, so dass die Angebote erst als Konto für Baby, danach als Schüler- und später oftmals sogar als Studentenkonto weiter Verwendung finden. Aus gutem Grund. Denn manche Bank erhebt so lange keine Kontoführungsgebühren, wie Nachweise über ein Ausbildungsverhältnis eingereicht werden. Allerdings sieht die Mehrheit der Banken eine Altersobergrenze für diese Angebote vor. spätestens mit 30 Jahren ist in aller Regel Schluss. Doch zurück zum eigentlichen Thema: Der Frage, wie Erziehungsberechtigte ein Sparkonto für Baby oder Kind erstellen können und worauf sie dabei achten sollten. Günstig ist es natürlich, wenn Banken für Konten einen gewissen jährlichen Zinssatz auf Kontoguthaben ausloben. Die Verzinsung fällt momentan nicht gerade üppig aus, dennoch kann ein Guthabenzins wenigstens einen gewissen Ausgleich des inflationsbedingten Wertverlust darstellen. Banken behalten sich jederzeit das Recht zur Zinsanpassung vor, weshalb es sich bei diesen Angeboten aus dem Girokonto Zinsen Vergleich genau genommen um eine Art Konto mit Tagesgeldfunktion handelt.

Tatsächlich ist es nicht selten so, dass junge Bankkunden bis ins Jugendalter auf ihr erstes Sparkonto vertrauen, so dass die Angebote erst als Konto für Baby, danach als Schüler- und später oftmals sogar als Studentenkonto weiter Verwendung finden. Aus gutem Grund. Denn manche Bank erhebt so lange keine Kontoführungsgebühren, wie Nachweise über ein Ausbildungsverhältnis eingereicht werden. Allerdings sieht die Mehrheit der Banken eine Altersobergrenze für diese Angebote vor. spätestens mit 30 Jahren ist in aller Regel Schluss. Doch zurück zum eigentlichen Thema: Der Frage, wie Erziehungsberechtigte ein Sparkonto für Baby oder Kind erstellen können und worauf sie dabei achten sollten. Günstig ist es natürlich, wenn Banken für Konten einen gewissen jährlichen Zinssatz auf Kontoguthaben ausloben. Die Verzinsung fällt momentan nicht gerade üppig aus, dennoch kann ein Guthabenzins wenigstens einen gewissen Ausgleich des inflationsbedingten Wertverlust darstellen. Banken behalten sich jederzeit das Recht zur Zinsanpassung vor, weshalb es sich bei diesen Angeboten aus dem Girokonto Zinsen Vergleich genau genommen um eine Art Konto mit Tagesgeldfunktion handelt.

Flexible Kunden können im Sinne der Kinder, für die das Konto genutzt wird, einen regelmäßigen Kontowechsel nutzen, um sich bzw. dem Nachwuchs immer wieder die aktuell besten Zinssätze zu sichern. Eine goldene Regel gilt dabei aber natürlich bei jedem neuen Wechsel: Der Zins für Guthaben allein darf nicht allein von Bedeutung sein. Werden regelmäßig Transaktionen für die junge Kunden durchgeführt, reduzieren Transaktionsgebühren zwangsläufig den Nutzen der Verzinsung. Und Kosten können an vielen Stellen lauern, da Verbrauchern nun einmal ein Prepaid Girokonto eröffnen, bei dem Banken keine Umsätze über die Inanspruchnahme einer Kreditlinie erzielen. Im Grunde können Sparkonten später natürlich nicht nur für Kleinkinder oder Babys genutzt werden. Stimmen die Konditionen, können Angebote über Jahre hinweg und ohne Probleme bis zur Volljährigkeit genutzt werden.

Spätestens dann müssen die jungen Kontoinhaber ohnehin selbst die Verantwortung für ihre finanziellen Entscheidungen übernehmen. Fraglich ist anfangs erst einmal die Frage, wie Kunden ein Konto für Baby eröffnen können.

Zwischenfazit:

Auch wenn es sich viele Kunden heute kaum noch vorstellen können, ist es durchaus eine Option, über Jahre einer Bank treu zu bleiben und an einem bestimmten Sparkonto festzuhalten. Stimmt der Guthabenzins und ist das Konto gebührenfrei – warum nicht? Sobald das Konto aber zusätzlich zum Sparen auch für Transaktionen per Online-Banking oder Abhebungen am Automaten per Karte Verwendung findet, braucht es eine genaue Analyse der geltenden Kontonutzungsbedingungen. Andernfalls verschenken erwachsene Kunden bares Geld, das in diesem Fall eigentlich dem Nachwuchs gehört.

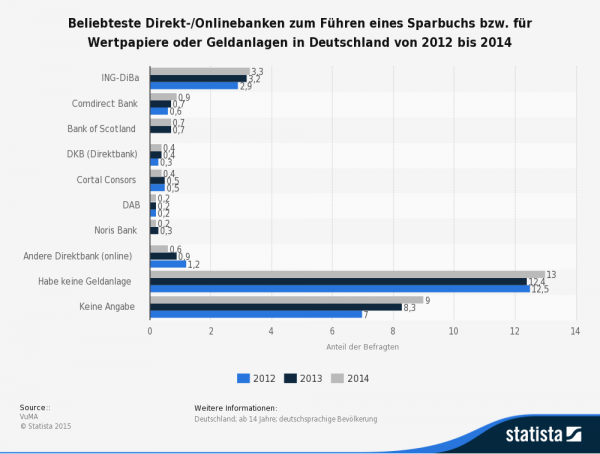

Statistik zu Instituten, die von 2012 bis 2014 fürs Sparen in Deutschland besonders beliebt waren

3. Wie gehe ich bei der Eröffnung des Sparkontos eigentlich vor?

Ob die Ersparnisse später für die Studienfinanzierung oder die Anschaffung des ersten Autos verwendet werden, ist für die Beantragung der Kontoeröffnung in jungen Jahren selbstredend irrelevant. Zunächst geht es um die Überlegung, welchen von zwei Ansätzen Erziehungsberechtigte verfolgen möchten. Zur Wahl stehen:

- die Kontoeröffnung im eigenen Namen (mit späterer Umschreibung)

- Antragstellung auf den Namen des Kindes aus Inhaber

Bei Eröffnung eines Sparkonto fürs Baby oder Kind werden gewohntermaßen einige Dokumente benötigt. In diesem Fall braucht es

- einen gültigen Kinderausweis für den Nachwuchs

- gültiges Ausweisdokument des/der Erziehungsberechtigten (Personalausweis/Reisepass)

- bei Antragstellern ohne deutsche Staatsbürgerschaft evtl. zzgl. Meldebescheinigung

Wer muss dem Eröffnungsantrag zustimmen?

Entscheidend für den Umfang der einzureichenden Unterlagen über den Kontoeröffnungsantrag hinaus ist die Regelung fürs Sorgerecht. Liegt dieses nur bei einer Person, reicht es, wenn eine Person den Vertrag mit unterschreibt und einen gültigen eigenen Ausweis vorlegt im Rahmen des Identifizierungsprozesses. Bei geteiltem Sorgerecht verlangt manche Bank das Einreichen der Ausweise beider Personen. Bei Babys und kleinen Kindern reicht üblicherweise die Geburtsurkunde, denn in diesem Alter besitzen die lieben Kleinen oft noch keinen eigenen Ausweis. Ansonsten kann bis zum Alter von 12 Jahren Kinderreisepass und danach bereits ein Personalausweis Verwendung finden. In den weiteren Schritten ist die Eröffnung deckungsgleich mit dem Aufwand, den Verbraucher kennen, wenn sie für sich selbst ein kostenpflichtiges oder gebührenfreies Girokonto eröffnen. Auf das früher ausschließlich mögliche Postident-Verfahren als Nachweis der Identität sind Verbraucher heute je nach Bank nicht mehr angewiesen. Immer öfter erlauben Banken ergänzend den Identitätsnachweis per „Video-Ident“.

Entscheidend für den Umfang der einzureichenden Unterlagen über den Kontoeröffnungsantrag hinaus ist die Regelung fürs Sorgerecht. Liegt dieses nur bei einer Person, reicht es, wenn eine Person den Vertrag mit unterschreibt und einen gültigen eigenen Ausweis vorlegt im Rahmen des Identifizierungsprozesses. Bei geteiltem Sorgerecht verlangt manche Bank das Einreichen der Ausweise beider Personen. Bei Babys und kleinen Kindern reicht üblicherweise die Geburtsurkunde, denn in diesem Alter besitzen die lieben Kleinen oft noch keinen eigenen Ausweis. Ansonsten kann bis zum Alter von 12 Jahren Kinderreisepass und danach bereits ein Personalausweis Verwendung finden. In den weiteren Schritten ist die Eröffnung deckungsgleich mit dem Aufwand, den Verbraucher kennen, wenn sie für sich selbst ein kostenpflichtiges oder gebührenfreies Girokonto eröffnen. Auf das früher ausschließlich mögliche Postident-Verfahren als Nachweis der Identität sind Verbraucher heute je nach Bank nicht mehr angewiesen. Immer öfter erlauben Banken ergänzend den Identitätsnachweis per „Video-Ident“.

Hierzu braucht es neben dem Ausweisdokument der Erziehungsberechtigten und der Kinder, für die ein Konto eröffnet wird, eine ausreichend gute Webcam und einen zuverlässigen Internetanschluss. Der Vorteil für Bankkunden: Sie sind nicht an die Öffnungszeiten der Bank-Niederlassung und den Besuch der Filiale angewiesen. Die Kontoeröffnung geht somit sehr flexibel von zuhause aus vonstatten.

Kurze Zusammenfassung:

Die üblichen persönlichen Unterlagen benötigen Eltern auch, wenn sie ein Sparkonto für Baby oder Kind erstellen lassen bei der Bank ihrer Wahl. Zudem muss ein Ausweis fürs Kind zur Hand sein, um den Prozess der Kontoeröffnung mit Erfolg abschließen zu können. Zudem fragt die Bank nicht nur die Personendaten der Kinder, sondern ebenfalls der Erziehungsberechtigen ab. Sofern sich Eltern das Sorgerecht teilen, müssen dem Antrag bei vielen Banken beide Elternteile zustimmen.

4. Basiswissen Recht und Steuer zum Baby- und Kinderkonto

Eltern, die ein Konto auf ihren Namen für Kinder eröffnen, müssen sehr genau mögliche Steueraspekte im Hinterkopf haben, wie später noch eingehender erläutert wird. Bei Kontoführung auf den Kindesnamen, wird das vorhandene Kapital rechtlich dem Kind zugeschrieben. Warum dieser Aspekt so wichtig ist? Als Steuerzahler sind Eltern (und andere Verwandte, die Konten für Kinder führen) an den sogenannten Sparerfreibetrag gebunden. Dieser liegt für Singles bei 801 Euro und für gemeinsam veranlagte Personen bei 1.602 Euro pro. Darunter fallen alle pro Jahr realisierten Kapitalerträge. Existiert eine Inhaberschaft auf den Namen des Kindes kann ein Freistellungsauftrag beim zuständigen Amt fürs Kind eingereicht werden. Geschieht dies nicht, wird für erzielte Zinseinnahmen aus dem Kontoguthaben die Abgeltungssteuer in Höhe von 25 Prozent pro Jahr fällig – auch beim Nachwuchs. Hinzu kommt der Solidaritätszuschlag und evtl. die Kirchensteuer.

Eltern, die ein Konto auf ihren Namen für Kinder eröffnen, müssen sehr genau mögliche Steueraspekte im Hinterkopf haben, wie später noch eingehender erläutert wird. Bei Kontoführung auf den Kindesnamen, wird das vorhandene Kapital rechtlich dem Kind zugeschrieben. Warum dieser Aspekt so wichtig ist? Als Steuerzahler sind Eltern (und andere Verwandte, die Konten für Kinder führen) an den sogenannten Sparerfreibetrag gebunden. Dieser liegt für Singles bei 801 Euro und für gemeinsam veranlagte Personen bei 1.602 Euro pro. Darunter fallen alle pro Jahr realisierten Kapitalerträge. Existiert eine Inhaberschaft auf den Namen des Kindes kann ein Freistellungsauftrag beim zuständigen Amt fürs Kind eingereicht werden. Geschieht dies nicht, wird für erzielte Zinseinnahmen aus dem Kontoguthaben die Abgeltungssteuer in Höhe von 25 Prozent pro Jahr fällig – auch beim Nachwuchs. Hinzu kommt der Solidaritätszuschlag und evtl. die Kirchensteuer.

Unterm Strich kann geschicktes Vorgehen durch Schenkungen sogar beim Steuersparen über das Kinder-Sparkonto zu führen. Natürlich auch hier im Rahmen der gesetzlich vorgeschriebenen Freibeträge und Rahmenbedingungen. Deutsche Banken führen die Steuer direkt ans Finanzamt ab, sofern kein Antrag auf Freistellung eingereicht wurde. Geregelt wird durch den Staat übrigens noch ein wichtiger Punkt: Eltern, die ein Sparkonto für Baby oder Kind erstellen und Geld auf das Konto einzahlen, müssen sich vor Augen führen, dass das Geld damit faktisch dem Nachwuchs gehört. Auch wenn dies nur auf dem Papier der Fall ist, denn Eltern verwalten das Geld wenigstens bis zum Erreichen der Geschäftsfähigkeit für ihre Kinder. Über Jahre hinweg sind Kids auf die Zustimmung und Unterschrift ihrer Erziehungsberechtigten angewiesen, wenn sie Verträge abschließen und Käufe tätigen möchten.

n26Jetzt zum Testsieger N26: www.n26.com/de

Hinsichtlich der Geschäftsfähigkeit gilt:

- Vor Vollendung des 7. Lebensjahrs sind Kinder generell geschäftsunfähig → selbst kleine Einkäufe am Kiosk sind rechtlich genau genommen nichtige Geschäfte

- im Alter von 7 bis 18 spricht der Gesetzgeber von einer „beschränkten Geschäftsfähigkeit“. Verschiedene Geschäfte von Kinder in diesem Alter sind durchaus rechtens, wenn sie geringfügiger und altersentsprechender Art sind. Übliche Taschengeldsummen sind ein guter Richtwert.

Diese Rechtslage definiert denn auch umfangreich, weshalb es sind Eltern oder – bei Zustimmung der Erziehungsberechtigten – andere nahe stehende Personen aus der Verwandtschaft oder dem Bekanntenkreis sind, die ein Sparkonto für Baby oder Kind erstellen. Vor dem 18. Geburtstag können Kinder auf eigene Faust schlicht und ergreifend kein Konto eröffnen, wenn Mama und Papa nicht damit einverstanden sind.

Ein Girokonto bei N26 ist schnell und einfach eröffnet

5. Fazit zum Baby- und Kinderkonto:

Eines wird schnell offensichtlich, will jemand ein Sparkonto für Baby oder Kind erstellen: Auf etwas Arbeit mehr als bei der Kontoeröffnung für sich allein sollten Antragsteller allemal vorbereitet sein. Nicht zuletzt auch wegen der steuerlichen Folgen, die das falsche Vorgehen für Erziehungsberechtigte haben kann. Die Auswahl der möglichen Kontomodelle aber fällt erfreulich groß aus, einzig Girokonten mit Kreditrahmen fallen von Anfang an aus dem Girokonto Vergleich heraus. Dies aber liegt in diesem speziellen Fall in der Natur der Sache, denn der Nachwuchs verfügt über kein Einkommen. Bis zum eigenen Kreditrahmen müssen junge Kontoinhaber warten, bis sie mit 18 Jahren volljährig sind.

Eines wird schnell offensichtlich, will jemand ein Sparkonto für Baby oder Kind erstellen: Auf etwas Arbeit mehr als bei der Kontoeröffnung für sich allein sollten Antragsteller allemal vorbereitet sein. Nicht zuletzt auch wegen der steuerlichen Folgen, die das falsche Vorgehen für Erziehungsberechtigte haben kann. Die Auswahl der möglichen Kontomodelle aber fällt erfreulich groß aus, einzig Girokonten mit Kreditrahmen fallen von Anfang an aus dem Girokonto Vergleich heraus. Dies aber liegt in diesem speziellen Fall in der Natur der Sache, denn der Nachwuchs verfügt über kein Einkommen. Bis zum eigenen Kreditrahmen müssen junge Kontoinhaber warten, bis sie mit 18 Jahren volljährig sind.

Bilderquellen: shutterstock.com

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung