- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

„Wie geht online Banking?“. Das hört man oft von älteren Bankkunden die sich noch gut an die Zeit erinnern, in der allein der Gang zum Bankschalter infrage kam, um Überweisungen vorzunehmen oder Geld abzuheben. Denn damals gab es die elektronischen Geldautomaten und Terminals für die Ausführung von Transaktionen im In- und Ausland noch nicht. Die fortschreitende Digitalisierung hat das Leben der Kunden Schritt für Schritt vereinfacht. Denn mittlerweile erlaubt im Grunde jede Bank die Durchführung von Überweisungen, Lastschriften und Daueraufträgen aus den eigenen vier Wänden. Kunden haben so die Chance, von PC oder einem mobilen Endgerät aus rund um die Uhr auf ihr Konto zuzugreifen. Doch wie funktioniert Online-Banking eigentlich genau? Die Angebote der Banken, bei denen Kunden ein Girokonto online eröffnen können, unterscheiden sich in aller Regel vor allem optisch sowie im Hinblick auf die Bedienbarkeit. Der Umfang der Leistungen der Banken beim virtuellen Banking sieht zumeist sehr ähnlich aus.

n26Jetzt zum Testsieger N26: www.n26.com/deWas braucht man fürs Online-Banking?

- einen stationären PC oder ein mobiles Endgerät (Smartphone/Tablet PC)

- einen möglichst schnellen und sicheren Internetzugang samt Browser

- einen Kontozugang mit eigenen Nutzernamen und sicheren Passwörtern

- vielfach einen Generator für die Erstellung der „TAN“-Daten

- natürlich: ein Konto mit möglichst günstigen Online-Konditionen

1. Konto-Zubehör nicht immer kostenlos bereitgestellt

Ein Hinweis vorweg: Kunden, die sich die Frage stellen „wie funktioniert Online-Banking eigentlich?“ erfahren im Girokonto Angebote Vergleich sehr früh, dass ihnen das digitale Banking von zuhause aus an sich eher keine Kosten verursachen wird. Dies aber bedeutet nicht, dass die Bankkonten mit Hauptaugenmerk im Online-Bereich nicht trotzdem mit Gebühren verbunden sein können. Zum Beispiel benötigen Kunden bei einigen Banken zusätzliche Geräte zur Übermittlung der Daten von der girocard, die zumindest eine gewisse Einmalgebühr zur Folge haben können. bei anderen Banken fließen die Kosten mit in die monatliche Kontoführungsgebühr mit ein. Auch das Zubehör für die Erstellung der TANs, die oftmals für Transaktionen benötigt werden, kann mit Entgelten in Zusammenhang stehen. Beim Online-Banking geht es allgemein darum, dass Kunden nicht den Gang zur Filiale ihrer Bank auf sich nehmen müssen, um Geld zu überweisen oder Daueraufträge einzurichten.

Ein Hinweis vorweg: Kunden, die sich die Frage stellen „wie funktioniert Online-Banking eigentlich?“ erfahren im Girokonto Angebote Vergleich sehr früh, dass ihnen das digitale Banking von zuhause aus an sich eher keine Kosten verursachen wird. Dies aber bedeutet nicht, dass die Bankkonten mit Hauptaugenmerk im Online-Bereich nicht trotzdem mit Gebühren verbunden sein können. Zum Beispiel benötigen Kunden bei einigen Banken zusätzliche Geräte zur Übermittlung der Daten von der girocard, die zumindest eine gewisse Einmalgebühr zur Folge haben können. bei anderen Banken fließen die Kosten mit in die monatliche Kontoführungsgebühr mit ein. Auch das Zubehör für die Erstellung der TANs, die oftmals für Transaktionen benötigt werden, kann mit Entgelten in Zusammenhang stehen. Beim Online-Banking geht es allgemein darum, dass Kunden nicht den Gang zur Filiale ihrer Bank auf sich nehmen müssen, um Geld zu überweisen oder Daueraufträge einzurichten.

Hierzu benötigen Kunden im Grunde erst einmal nur ihre persönlichen Zugangsdaten, die aus einer gültigen E-Mail-Adresse sowie einem selbst festgelegten Passwort bestehen. Banken sehen im Interesse ihrer Kundschaft für die Passwort-Bestimmung oftmals sehr klare Richtlinien vor. Idealerweise beinhaltet selbiges neben Groß- und Kleinbuchstaben weiterhin Sonderzeichen (bspw. Anführungs-, Frage- oder Ausrufezeichen) und Zahlen. Je länger und komplexer, desto sicherer gelingt das Online-Banking. Etliche Banken senden Kunden für die endgültige Ausführung von Überweisungen zudem weitere Bestätigungsdaten aufs Handy. Die Codes müssen meist binnen weniger Minuten eingegeben werden, da sie nur kurzfristig gültig sind. Auch Sicherheitsabfragen sind üblich.

Einige der gängigsten Begriffe, die vorm Kontozugang abgefragt werden:

- der Geburtsname der Mutter

- der Geburtsort der Kontonutzer

- das Geburtsdatum der Mutter/des Vaters

- der Name des Haustieres

Konsequente Software-Updates sollten obligatorisch sein!

Teilweise können Kontonutzer eigene Sicherheitsfragen festlegen, die zu ihrem eigenen Schutz im Rahmen des Kontozugriffs gestellt werden. So kommen Banken der optimalen Sicherheit zumindest relativ nahe. Natürlich verlangen Banken von Kunden den sorgfältigen Umgang mit den Zugangsdaten. Kann den Kontonutzern im Falle eines Datenmissbrauchs zumindest eine Teilschuld nachgewiesen werden, verweigern Banken mit hoher Wahrscheinlichkeit die Haftungsübernahme für entstandene Schäden. Die Banken ihrerseits sorgen durch den Einsatz modernstes Sicherheitstechnologien die Sicherheit der Kundendaten. Kontoinhaber müssen diesbezüglich sicherstellen, dass sie ständig ihre Systeme auf dem aktuellsten Stand halten. In besonderer Weise gilt dies fraglos für die installierten Virenprogramme auf dem Rechner, von dem aus Kunden das Angebot ihrer Bank fürs Online-Banking aufrufen.

Teilweise können Kontonutzer eigene Sicherheitsfragen festlegen, die zu ihrem eigenen Schutz im Rahmen des Kontozugriffs gestellt werden. So kommen Banken der optimalen Sicherheit zumindest relativ nahe. Natürlich verlangen Banken von Kunden den sorgfältigen Umgang mit den Zugangsdaten. Kann den Kontonutzern im Falle eines Datenmissbrauchs zumindest eine Teilschuld nachgewiesen werden, verweigern Banken mit hoher Wahrscheinlichkeit die Haftungsübernahme für entstandene Schäden. Die Banken ihrerseits sorgen durch den Einsatz modernstes Sicherheitstechnologien die Sicherheit der Kundendaten. Kontoinhaber müssen diesbezüglich sicherstellen, dass sie ständig ihre Systeme auf dem aktuellsten Stand halten. In besonderer Weise gilt dies fraglos für die installierten Virenprogramme auf dem Rechner, von dem aus Kunden das Angebot ihrer Bank fürs Online-Banking aufrufen.

Dies gilt im Übrigen im gleichen Maße, wenn Verbraucher nicht nur vom Banking am PC Gebrauch machen, sondern das zunehmend beliebte Mobile Banking für sich entdecken. Regelmäßige Aktualisierungen der Software auf dem genutzten Gerät, der Banking-Programme und der eventuell eingesetzten Mobile Apps sind unverzichtbar, um sicherzustellen, dass keine Sicherheitslücken entstehen, die potentielle Angriffspunkte für Datendiebe sind!

Zwischenzeitliches Fazit:

Zu einfach sollten es Bankkunden Kriminellen nicht machen, wenn diese versuchen, sich Zugang zu Online-Banking zu verschaffen. Regelmäßig geänderte Passwörter, die am besten ausschließlich beim Online-Konto genutzt werden, sind ebenso dringend angeraten wie Prüfungen, ob PCs, Mobilgeräte und die Betriebssysteme bzw. Banking-Programme noch aktuell sind. Sofern an diese Aspekte gedacht wurde, haben Kunden zumindest alles ihnen Mögliche getan im Interesse der eigenen Sicherheit.

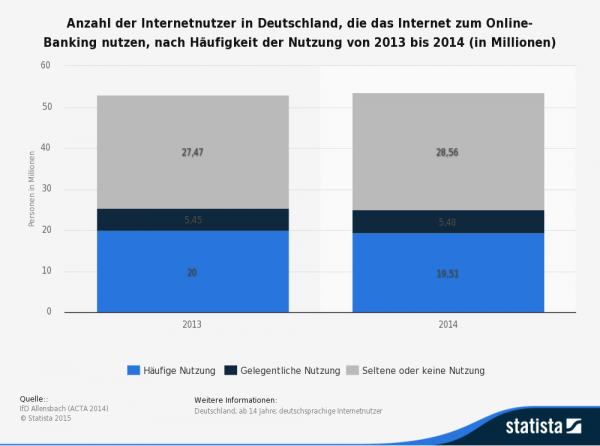

Deutsche Bankkunden setzen immer stärker auf den Komfort des Internet-Bankings

2. So werden Transaktionen online ausgeführt

Und dies trifft nicht allein auf Schüler und Jugendliche zu, die von unterwegs auf ihr Girokonto für junge Leute zugreifen oder in wenigen Schritten Überweisungen vornehmen möchten. Gerade im geschäftlichen Umfeld erweisen sich Programme für den mobilen Kontozugang als große Hilfe. Selbstständige Kunden müssen vielleicht zwischendurch den Kontostand kontrollieren, um zu sehen, ob Kunden rechtzeitig für Dienstleistungen und Produkte fristgerecht gezahlt haben. Nicht nur die Überlegung, wie Online-Banking funktioniert, muss im Test berücksichtigt werden. Im Girokonto Vergleich wird deutlich, dass Banken unterschiedliche Ansätze verfolgen, um ihren Kunden bei der Ausführung von Transaktionen Sicherheit zu bieten. Denn: Das Passwort fürs Online-Banking ist nur ein Teil der Sicherheitsmaßnahmen, die vor illegalen Kontozugriffen schützen.

Und dies trifft nicht allein auf Schüler und Jugendliche zu, die von unterwegs auf ihr Girokonto für junge Leute zugreifen oder in wenigen Schritten Überweisungen vornehmen möchten. Gerade im geschäftlichen Umfeld erweisen sich Programme für den mobilen Kontozugang als große Hilfe. Selbstständige Kunden müssen vielleicht zwischendurch den Kontostand kontrollieren, um zu sehen, ob Kunden rechtzeitig für Dienstleistungen und Produkte fristgerecht gezahlt haben. Nicht nur die Überlegung, wie Online-Banking funktioniert, muss im Test berücksichtigt werden. Im Girokonto Vergleich wird deutlich, dass Banken unterschiedliche Ansätze verfolgen, um ihren Kunden bei der Ausführung von Transaktionen Sicherheit zu bieten. Denn: Das Passwort fürs Online-Banking ist nur ein Teil der Sicherheitsmaßnahmen, die vor illegalen Kontozugriffen schützen.

Bestätigung der Transaktion per TAN oder SMS-Nachricht

Hierbei haben sich über die Jahre im Grunde zwei Ansätze etabliert. Im ersten Fall stellen Banken Kunden, die ein Girokonto online eröffnen, gebührenfrei oder gegen eine meist recht geringe Gebühr einen sogenannten TAN-Generator zur Verfügung. Als „TAN“ bezeichnet man die Transaktion-Codes, die für den Abschluss gewünschter Transaktionen benötigt werden. Diese Transaktionsnummern werden entweder vom Kunden selbst über den Generator erstellt und dann eingegeben oder von der Bank per Mail oder SMS verschickt. Früher war es branchenweit üblich, dass Kunden regelmäßig Listen mit TANs per Post erhielten. Diese konnten dann manuell eingegeben werden. Heute werden die Nummern zumeist individuell erstellt und häufig auch als „

mTAN“ oder „SMS-TAN“ auf das mobile Endgerät geschickt. Für die Eingabe bleibt Kunden in der Regel nur eine gewisse Frist. Nach Verstreichen dieser Zeitspanne verfallen die Bestätigungs-Codes.

Wie sollte das Passwort für den Kontozugang aussehen?

„Safety first“ gilt als Redewendung auch für Banken, die Kunden mit einer Erklärung „wie funktioniert Online-Banking?“ die Vorteile und Risiken des Konzepts näherbringen. Die Festlegung eines komplexen Passworts ist deshalb wichtig, weil Banken von Kunden die aktive Mitarbeit einfordern, um das Konto gegen unbefugte Zugriffe zu schützen. Kommt es zu kriminellen Übergriffen und Schäden, kann eine Mitschuld dazu führen, dass Banken trotz geltender Einlagensicherung die Haftung verweigern.

Idealerweise bestehen Passwörter aus:

- Groß- und Kleinbuchstaben

- Zahlen

- Sonderzeichen (Bsp. Satzzeichen und andere Symbole)

Den eigenen Namen als Passwort festzulegen, ist generell perfekt: Für Kriminelle, die sich widerrechtlich Zugang zum Online-Banking verschaffen und Geld abheben oder Zahlungen vornehmen möchten. Am besten kombinieren Kontoinhaber alle genannten Punkte, um eine Kombination zu erhalten, die nur mit größtem technischen Aufwand geknackt werden kann. Banken wiederum leisten ihren Beitrag durch modernste Verschlüsselungsverfahren und Sicherheitstechnologien, um die Daten ihrer Kunden zu schützen.

Kurzes Fazit:

Das Thema Sicherheit kommt bei den Banken im Rahmen der digitalen Kontozugänge nicht zu kurz. Alle seriösen Anbieter, die ein Girokonto mit Dispo oder ohne Kreditlimit bewerben, nutzen moderne Sicherheitstechnologien und weisen Kunden immer wieder auf die Notwendigkeit sicherer Zugangsdaten und einem bewussten Umgang mit den persönlichen Daten hin. Kommt es zu Schäden, die von Banken verursacht wurden, greift die jeweils geltende Einlagensicherung.

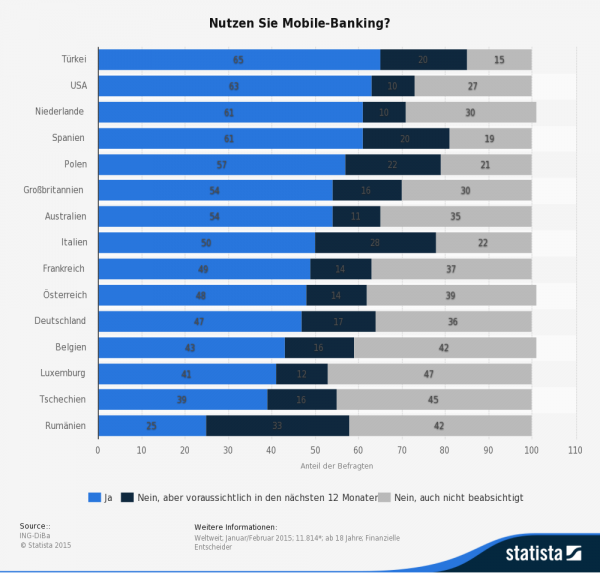

Beim Mobile Banking sind deutsche Verbraucher bisher nur verhalten aktiv im internationalen Vergleich

3. Wie funktioniert Online-Banking denn nun wirklich?

Das Zeitalter der Überweisung, die per Hand ausgefüllt und in der Filiale der Hausbank eingereicht und dort von einem Mitarbeiter be- und verarbeitet wird, sind sehr zur Freude moderner Kunden längst vorbei. Auch wenn manche Bank nach wie vor den direkten Service in der Niederlassung vor Ort offeriert. Die Ablösung handschriftlicher Transaktionen. Dank IT-Technologie werden die üblichen Kontoleistungen weitaus schneller abgewickelt.

Gemeint sind damit:

- Überweisungen

- Daueraufträge

- Lastschriften

- Korrekturen/Löschungen der genannten Transaktionen

Das Thema Sicherheit aus Sicht der Banken und Kunden

Kunden, die ihren aktuellen Kontostand einsehen, Buchungen kontrollieren oder Transaktionen vornehmen möchten, können dies in Sekundenschnelle rund um die Uhr tun. Dabei reichen die Zugangsdaten, um über den normalen Browser eines jeden Computers Zugriff auf das Online-Banking zu bekommen. Ein Konto braucht es hierfür natürlich dennoch. Kunden aber, die getrost auf die persönliche Beratung verzichten können, profitieren vielfach von den günstigen Konto-Angeboten der Direktbanken. Unverzichtbar beim Zugriff auf das eigene Konto – vor allem von fremden Rechnern aus: der Blick auf die Kennzeichnung der Banken-Webseite oder der App, falls Kunden Gebrauch vom sogenannten Mobile Banking machen. Die Kennung „https“ ist ein Hinweis auf einen sicheren Zugang. Dennoch sollten User zuverlässige Virenprogramme installieren, die vor Viren, Trojanern und anderen Gefahren schützen. Auf den Banken-Webseiten gibt es stets einen gesonderten Abschnitt, über den das Online-Banking-Angebot aufgerufen wird.

Kunden, die ihren aktuellen Kontostand einsehen, Buchungen kontrollieren oder Transaktionen vornehmen möchten, können dies in Sekundenschnelle rund um die Uhr tun. Dabei reichen die Zugangsdaten, um über den normalen Browser eines jeden Computers Zugriff auf das Online-Banking zu bekommen. Ein Konto braucht es hierfür natürlich dennoch. Kunden aber, die getrost auf die persönliche Beratung verzichten können, profitieren vielfach von den günstigen Konto-Angeboten der Direktbanken. Unverzichtbar beim Zugriff auf das eigene Konto – vor allem von fremden Rechnern aus: der Blick auf die Kennzeichnung der Banken-Webseite oder der App, falls Kunden Gebrauch vom sogenannten Mobile Banking machen. Die Kennung „https“ ist ein Hinweis auf einen sicheren Zugang. Dennoch sollten User zuverlässige Virenprogramme installieren, die vor Viren, Trojanern und anderen Gefahren schützen. Auf den Banken-Webseiten gibt es stets einen gesonderten Abschnitt, über den das Online-Banking-Angebot aufgerufen wird.

4. Ausführung von Transaktionen im digitalen Zeitalter

Selbst bei Überweisungen per Online-Banking kommen Kunden mittlerweile nicht mehr umhin, sich mit den internationalen Anforderungen für die Transaktion-Ausführung zu befassen. Dabei geht es innerhalb Europas vor allem um die „Single European Payments Area“. Es geht also um das SEPA-Verfahren, das Kunden mehr Arbeit macht als die vormals übliche Eingabe der kurzen deutschen Bankleitzahlen und Kontonummern. Inzwischen müssen Verbraucher die IBAN- und BIC-Daten eingeben. Viele Banken nehmen Kunden die Umwandlung der deutschen Bankverbindung in die deutliche längere „International Bank Account Number“ (IBAN) beim Girokonto ohne Schufa ebenso ab wie bei Konten mit Schufa-Abfrage ab. Die schon vor einiger Zeit eingeführten Daten sind international standardisiert und machen Bankkunden gerade bei manueller Eingabe am Terminal oft Mühen. Nicht zuletzt bergen sie das Risiko falscher Eingaben.

Selbst bei Überweisungen per Online-Banking kommen Kunden mittlerweile nicht mehr umhin, sich mit den internationalen Anforderungen für die Transaktion-Ausführung zu befassen. Dabei geht es innerhalb Europas vor allem um die „Single European Payments Area“. Es geht also um das SEPA-Verfahren, das Kunden mehr Arbeit macht als die vormals übliche Eingabe der kurzen deutschen Bankleitzahlen und Kontonummern. Inzwischen müssen Verbraucher die IBAN- und BIC-Daten eingeben. Viele Banken nehmen Kunden die Umwandlung der deutschen Bankverbindung in die deutliche längere „International Bank Account Number“ (IBAN) beim Girokonto ohne Schufa ebenso ab wie bei Konten mit Schufa-Abfrage ab. Die schon vor einiger Zeit eingeführten Daten sind international standardisiert und machen Bankkunden gerade bei manueller Eingabe am Terminal oft Mühen. Nicht zuletzt bergen sie das Risiko falscher Eingaben.

Und Rückforderungen fehlgeleiteter Zahlungen sind keineswegs immer einfach und schnell erledigt. Hier punktet das Online-Banking, da Kunden die Bankdaten von Händlern und anderen Vertragspartnern bei Zahlungswünschen komfortabel in das virtuelle Transaktions-Formular kopieren können. Gleiches ist natürlich auch beim Mobile Banking eine Option. Die Wahrscheinlichkeit von Zahlendreher kann so also im positiven Sinne dramatisch eingeschränkt werden. Stehen nur die Bankleitzahl (BLZ) und Kontonummern zur Verfügung, versprechen viele Banken ihren Kunden auch weiterhin den kostenlosen Service der Anpassung an das internationale Zahlungssystem.

Gerade Neukunden und Gelegenheitsnutzer sollten wissen:

→ →

Vertrauliche Daten übermitteln Banken nach wie vor auf dem Postweg. E-Mails mit der Bitte, über einen Link die Zugriffsdaten fürs Online-Banking einzugeben, sollten nicht angeklickt werden! Hier besteht in vielen Fällen ein massives Missbrauchsrisiko. Sinnvoller ist es, manuell die Internetadresse der Bank einzugeben und dort gesichert die Kontodaten einzugeben.

Kurze Zusammenfassung:

Sicherheit ist das A und O für Kunden, die aufs Online-Banking setzen. Der Aufwand bei Eingeben der Transaktion-Daten ist im direkten Vergleich auf digitale Weise ist letztlich viel geringer als beim Ausfüllen von Hand oder am Terminal der Hausbank. Außerdem kann die Online-Transaktion das Risiko falscher Datenübermittlungen reduzieren, wenn die korrekten Informationen unmittelbar aus Benachrichtigungen oder Rechnungen der Zahlungsempfänger bezogen bzw. kopiert werden. Von den ungleich schnelleren Ausführung der Transaktionen ganz zu schweigen.

Wie sinnvoll ist eine gesonderte Software/App fürs Online-Banking?

Viele Banken erlauben den Zugang nicht nur über den Browser des PCs oder mobiler Endgeräte. Technisch sehen die Modelle der Banking-Software genauso aus wie der Browser- oder App-Zugang. Für Kunden ist der Hinweis wichtig, dass die Apps (meist für die Betriebssysteme Android von Google und Apple iOS) in der Regel nicht mit Kosten verbunden sind. Nutzer einer Banking-Software aber zahlen für die hier gebotenen Extras – wie sehr sichere Signatur-Technologien, optimierte Funktionen, die Kombination mit einem Aktiendepot und andere Leistungen – mitunter eine gewisse Gebühr. Diese kann entweder monatlich oder einmalig berechnet werden. Den finanziellen Mehraufwand nehmen viele Kunden vor dem Hintergrund der optimierten Sicherheit in Kauf. Gerade die Nutzungszahlen bei Schülerkonten und allgemein beim Girokonto für junge Leute steigen vielerorts deutlich, denn erwartungsgemäß sind die Systeme insbesondere bei dieser Zielgruppe wegen der zeitlichen und räumlichen Freiheit begehrt.

Viele Banken erlauben den Zugang nicht nur über den Browser des PCs oder mobiler Endgeräte. Technisch sehen die Modelle der Banking-Software genauso aus wie der Browser- oder App-Zugang. Für Kunden ist der Hinweis wichtig, dass die Apps (meist für die Betriebssysteme Android von Google und Apple iOS) in der Regel nicht mit Kosten verbunden sind. Nutzer einer Banking-Software aber zahlen für die hier gebotenen Extras – wie sehr sichere Signatur-Technologien, optimierte Funktionen, die Kombination mit einem Aktiendepot und andere Leistungen – mitunter eine gewisse Gebühr. Diese kann entweder monatlich oder einmalig berechnet werden. Den finanziellen Mehraufwand nehmen viele Kunden vor dem Hintergrund der optimierten Sicherheit in Kauf. Gerade die Nutzungszahlen bei Schülerkonten und allgemein beim Girokonto für junge Leute steigen vielerorts deutlich, denn erwartungsgemäß sind die Systeme insbesondere bei dieser Zielgruppe wegen der zeitlichen und räumlichen Freiheit begehrt.

Wie geht Online Banking? – ganz einfach!

Schaut man sich die Angebote fürs Online- und Mobile-Banking genau an, wird rasch deutlich, dass die Unterschiede zu den normalen Bankgeschäften eigentlich gar nicht so gravierend sind. Vielmehr schaffen sorgen die Angebote vor allem für Flexibilität. Kunden können rund um die Uhr Geld überweisen oder Daueraufträge einrichten. Mit den Modellen fürs Mobile Banking sind viele Banken schon vor einer Weile den nächsten logischen Schritt gegangen, ohne dass Verbraucher für diesen Komfort Extrakosten in Kauf nehmen müssen. Es sei denn, sie bevorzugen den Kontozugang über eine spezielle Software, um nicht ständig den Weg über den Browser gehen zu müssen.

Bilderquellen: shutterstock.com

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung