- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

In vielen Partnerschaften bedeutet die Geburt des ersten Kindes, dass sie sagen “Jetzt sind wir eine Familie.“ Spätestens jetzt ist eine ausreichend große Vertrauensbasis vorhanden, um die Finanzen gemeinsam zu managen. Das schließt regelmäßig neben der gemeinsamen Haushaltsführung das Einrichten einer gemeinsamen Haushaltskasse ein. Banken bieten zu diesem Zweck das Gemeinschaftskonto bzw. Partnerkonto an. Die bereitgestellten Dienste, die sich im geschäftlichen Bereich bewährt haben, lassen sich gleichfalls im Privatbereich nutzen.

In unserem Ratgeber Bestes Girokonto für Paare haben wir wesentliche Details rund um das Gemeinschaftskonto erörtert. Im Folgenden werden wir uns mit dem Thema Bestes Girokonto für Familien befassen und auf etwaige Besonderheiten hinweisen.

- Konto, Bankkarten + Kreditkarten kostenlos

- Gemeinschaftskonto als Haushaltskonto der Familie

- Finanzielle Angelegenheiten flexibel & gemeinsam meistern

- Oder-Konto – Jeder Inhaber allein verfügungsberechtigt

Girokonto für Familien: Besonderheiten beim Gemeinschaftskonto

Zu Beginn einer jeden Partnerschaft verfügen beide Partner in der Regel über ein eigenes Girokonto. Dieser Zustand ist sicherlich auf Dauer nicht optimal, wenn es darum geht, die finanziellen Angelegenheiten gemeinsam zu regeln. Mit der Fortdauer einer Partnerschaft oder im Zuge der Heirat wird über die Anschaffung eines gemeinsamen Kontos nachgedacht und entschieden. Geeignet dafür ist ein Gemeinschaftskonto, welches im geschäftlichen wie im privaten Bereich, hier als privates Haushaltskonto von Partnerschaften und Familien, gleichermaßen gute Dienste leistet.

Was ist ein Gemeinschaftskonto?

Banken bieten Girokonten zu unterschiedlichen Konditionen und für verschiedene Kundengruppen an. Neben dem Girokonto für Jedermann gibt es das Girokonto für Studenten, das Girokonto für Selbstständige oder das Girokonto ohne SCHUFA. Das reguläre Girokonto für Jedermann ist als Einzelkonto oder als Partnerkonto (Gemeinschaftskonto) erhältlich.

Beide Konten Einzelkonto und Partnerkonto unterscheiden sich vor allem hinsichtlich der Zahl der möglichen Kontoinhaber. Leistungen und Konditionen gleichen sich bei den Konten einer Bank. Kontovollmachten können für weitere Verfügungsberechtigte ausgestellt werden. Beim Gemeinschaftskonto besitzen alle Kontoinhaber die gleichen Rechte und Pflichten. Jeder Kontoinhaber darf frei über das gesamte Kontoguthaben verfügen. Wird ein Gemeinschaftskonto aufgelöst, weil die Partnerschaft in die Brüche gegangen ist, hat jeder Inhaber einen Anspruch auf Teile des Guthabens. Bei einem Girokonto für Paare erhält jeder die Hälfte.

Dabei ist es unerheblich, welcher der beiden Inhaber auf das gemeinsame Konto Zahlungen vornimmt oder ob jemand überhaupt einzahlt. Sollen abweichende Regelungen gelten, müssen die von den Kontoinhabern vorab vereinbart haben. Bei einem Schuldsaldo sie gegenüber der Bank gesamtschuldnerisch.

Umwandlung Einzelkonto in ein Gemeinschaftskonto?

Ein bestehendes Einzelkonto lässt sich nicht in ein Partnerkonto bzw. Gemeinschaftskonto umwandeln. Dieses Konto muss extra eröffnet werden. Der Girokontoinhaber hat die Möglichkeit, das Einzelkonto zu kündigen oder weiterzuführen und im Gegenzug ein Gemeinschaftskonto zu eröffnen. Die Alternative zur Eröffnung eines Girokontos für die Familie wäre das Weiterführen eines normalen Girokontos durch einen Partner, wobei der andere eine Vollmacht zur Verfügung über das Konto ausgestellt erhält.

N26 bietet das private Girokonto zum Nulltarif an

Gemeinschaftskonto oder Verfügungsvollmacht – was ist praktischer?

Gemeinschaftskonten werden u.a. von Ehepaaren, Lebenspartner- und Lebensgemeinschaften sowie von Vereinen und Unternehmen verwendet. Die Führung eines Gemeinschaftskontos ist als Zahlungsverkehrskonto bzw. Girokonto für die Familie möglich. Einlagen- und Kreditkonten sowie Wertpapierdepots können gleichfalls als Gemeinschaftskonto geführt werden.

Kontoinhaber und Bevollmächtigte haben weitreichende Verfügungsrechte über ein Konto inne. Es ist wichtig, sich mit den rechtlichen und praktischen Unterschieden im Zuge der Errichtung eines Gemeinschaftskontos oder der Erteilung einer Kontovollmacht zu beschäftigen.

Zum Zweck der Vertretungsbefugnis kann ein Kontoinhaber einem Bevollmächtigten eine Vollmacht erteilen. Der Bevollmächtigte handelt im Namen des Kontoinhabers, was für diesen Verpflichtungen und Berechtigungen zur Folge hat. Der Bevollmächtigte handelt nicht auf eigene Rechnung, sondern immer namens des Kontoinhabers bzw. der Kontoinhaber eines Gemeinschaftskontos.

Eine Kontovollmacht ermöglicht den unbeschränkten Zugriff auf Kontoguthaben und den Zugang zu eingeräumten Krediten. Ein Kontobevollmächtigter darf Kontoauszüge und Bankabrechnungen entgegennehmen. Die Erteilung von Untervollmachten ist nicht gestattet erteilen. Allein der (die) Kontoinhaber darf (dürfen) weitere Konten eröffnen, Kredit oder Konto kündigen, Kontoänderungen durchführen und Kreditkarten beantragen. Ein Zugriff auf das gesamte Kontoguthaben stellt im Rahmen der Bevollmächtigung das größte Risiko dar. Außerdem ist zu beachten, dass allein und vollständig der (die) Kontoinhaber für das Konto und Kreditschulden haften.

Arten von Gemeinschaftskonten: Das sollten Sie wissen

Es gibt zwei Arten von Gemeinschaftskonten: Das Und-Konto und das Oder-Konto. Wird ein Girokonto für Paare oder die Familie als Gemeinschaftskonto eröffnet, sehen die jeweiligen AGB der Banken das Oder-Konto als Kontomodell vor. Mit einer Weisung der Kontoinhaber an die Bank kann die Kontoeröffnung als Und-Konto erfolgen oder eine entsprechende Kontoänderung herbeigeführt werden.

n26Jetzt zum Testsieger N26: www.n26.com/deDas Oder-Konto: Verfügungsberechtigung für jeden Kontoinhaber unabhängig voneinander

Das Gemeinschaftskonto als Oder-Konto hat den Vorteil für die Kontoinhaber, dass sie jeweils unabhängig voneinander frei über Guthaben oder eingeräumte Kreditlinien verfügen dürfen. Bei diesem Partnerkonto können beide Partner können selbstständig und eigenverantwortlich Überweisungen vornehmen. Zu den Leistungen eines Oder-Gemeinschaftskontos gehört, dass beide Kontoinhaber über Girocard- und Kreditkarten verfügen. Gemeinschaftskonten werden im realen Leben bei Verheirateten oder eingetragenen Lebenspartnerschaften als Oder-Konto geführt.

Das Und-Konto: Gemeinschaftliche Verfügungsberechtigung der Kontoinhaber

Im Unterschied zum Oder-Konto gibt es beim Und-Konto keine Möglichkeit als einer der Kontoinhaber allein Verfügungen vorzunehmen. Egal ob Überweisung oder Abbuchung – es erfordert immer das Einverständnis des Kontopartners. Es gibt noch weitere Nachteile. Bei Tod eines Partners ist die Verfügungsgewalt der Hinterbliebenen eingeschränkt, denn die weiteren Erben müssen bei Verfügungen ihr Einverständnis geben. Das Und-Konto erweist sich in dieser Form im Lebensalltag als umständlich. Als Girokonto für Paare kommt es daher nur gelegentlich zur Anwendung.

Wissenswertes rund um das Gemeinschaftskonto

Die von Banken angebotenen Girokonten können von Einzelpersonen, Verheirateten und unverheirateten Paaren eröffnet werden. Der wichtigste Unterschied betrifft die Kontoverfügung einzelner oder mehrerer Partner. Bei den Leistungen und Services dürfte es in der Regel weitgehend Übereinstimmung geben. Jeder Kontoinhaber verfügt über einen persönlichen Zugang für das Online-Banking oder Mobile Banking. Das mobilTAN-Verfahren kann unter der Voraussetzung genutzt werden, dass jeder seine eigene Mobilfunknummer angibt. Kontoinhaber sind dadurch beim Kontozugang oder bei Überweisungen sehr flexibel.

Bankkarten und Kreditkarten beim Partnerkonto

Jeder Kontoinhaber hat beim Gemeinschaftskonto das Recht frei über das Guthaben zu verfügen, was Bargeldverfügungen einschließt. So erhält selbstverständlich jeder Kontoinhaber eine Maestro / Girocard. Sind zwei Kreditkarten nicht beim gewählten Girokonto inklusive, können sie von jedem Partner beantragt werden.

Dispokredit beim Gemeinschaftskonto

Kontoinhaber können bei ihrem Kontoinstitut einen Dispokredit beantragen. Bei längerer Kontonutzung wird die Bank von sich aus einen Dispokredit einräumen. Die Höhe des Disporahmens wird im Wesentlichen durch die regelmäßigen Kontoeinnahmen bestimmt, wobei die Bank zwei bis drei monatliche Gehaltseingänge als maximalen Dispo ansetzten wird. Bei zwei Gutverdienern in der Familie ist ein Dispo im fünfstelligen Bereich durchaus vorstellbar, wenn auch nicht unbedingt empfehlenswert. Der Dispo gilt in jedem Fall für alle Inhaber des Gemeinschaftskontos. Das eingeräumte Dispolimit darf jeder in Anspruch nehmen. Etwas anders liegt der Fall beim Ratenkredit, denn hier beide Kontoinhaber den Antrag stellen.

Die Einlagensicherung beim Gemeinschaftskonto

Die Einlagensicherung beim Gemeinschaftskonto folgt den allgemeinen Richtlinien zur Europäischen Einlagensicherung und zum Einlagensicherungssystem hierzulande. Grundsätzlich sind Kundeneinlagen vollständig bis zu einem Betrag von 100.000 Euro geschützt. Wird das Kreditinstitut insolvent, leistet der Einlagensicherungsfonds die vorgesehene Entschädigungssumme.

Da die maximale Entschädigung jedem Kunden zusteht, erhöht sich die Einlagensicherung bei einem Gemeinschaftskonto mit zwei Inhabern um das Doppelte. Tagesgeld oder Sparbücher, soweit gemeinschaftlich bei der gleichen Bank genutzt, sind in die Einlagensicherung miteingeschlossen.

Das N26 Girokonto ist kostenlos und beinhaltet eine kostenlose Kreditkarte

Den passenden Anbieter für ein Girokonto für Familie finden

Ein Gemeinschaftskonto ist aus vielen Gründen für Paare und Familien sinnvoll. Ein Konto zu unterhalten, kann sich als günstig erweisen, weil nur einmal Kontoführungsgebühren zu bezahlen wären. Kontoführungsgebühren müssen grundsätzlich nicht sein, denn es gibt genügend kostenlose Kontoangebote. Girokonto für Familie erweist sich bei gemeinsamer Gestaltung der Finanzen und als Haushaltskonto als vorteilhaft. Gemeinschaftliche Einnahmen und Ausgaben lassen sich im Gegensatz zu einzelnen Konten besser überblicken, womit das Haushaltsbudget optimaler verwaltet werden kann.

Kontoangebote finden sich bei traditionellen Banken und Sparkassen ebenso wie bei Direktbanken, die ausschließlich online agieren. Ein Großteil der Bankgeschäfte wird mittlerweile online abgewickelt, sodass ein Konto bei einer Filiale nicht mehr praktisch zwingend ist. Wer den Service einer Hausbank direkt um die Ecke oder eine individuellen Beratung schätzt, konzentriert sich bei der Suche nach dem passenden Konto auf Filialbankangebote oder Sparkassenofferten. Alle anderen finden bei Direktbanken günstigere und häufig sogar komplett kostenlose Girokonten.

n26Jetzt zum Testsieger N26: www.n26.com/deWelche Bedingungen sollte das Familienkonto erfüllen?

Auf das Vorhandensein kostenloser Girokontoangebote wurde bereits verwiesen. Wichtig hierbei ist, dass das Familienkonto ohne Vorbedingungen kostenfrei nutzbar ist. Mitunter ist die Kostenfreiheit der Kontoführung an einen Gehaltseingang oder Mindestgeldeingang geknüpft. Ein Gemeinschaftskonto, welches zusätzlich zu den eigenen Girokonten der Partner geführt wird, muss nicht zwangsläufig auch das Gehaltskonto sein. Ein Konto ohne irgendwelche Bedingungen ist hier optimal. Hinsichtlich der Leistungen und Services macht es keinen Unterschied, ob bei der gleichen Bank ein Einzelkonto oder ein Familienkonto geführt wird. Bei Konten bei unterschiedlichen Geldinstituten kann das natürlich anders aussehen. Bestimmte Leistungen kosten bei einer Bank extra, bei einer anderen sind sie kostenfrei inclusive. Hier sind vor allem die Kontoführung und Kreditkarten gemeint. Ein bestes Girokonto für Einzelpersonen wird in den meisten Fällen auch als Bestes Girokonto für Familien infrage kommen.

In Deutschland entscheiden sich vor allem jüngere Leute in der Partnerschaft für ein Drei-Konten-Modell. Das bestehende Girokonto der Partner wird als ein eigenes Konto weitergeführt. Persönliche Einnahmen wie Gehalt oder Mieteinnahmen aus eigenem Vermögen laufen getrennt. Über das Gemeinschaftskonto werden u.a. die Abbuchungen für Miete, Strom, Wasser und Mobilfunkanbieter abgewickelt. Vergessen werden sollte hierbei die Rundfunk- und Fernsehgebühr nicht.

Gemeinschaftskonto eröffnen – so geht’s!

Interessenten können ein Gemeinschaftskonto bei zahlreichen Banken ganz einfach online eröffnen. Das entsprechende Kontoeröffnungsformular ist auszufüllen und von beiden Antragstellern und künftigen Kontoinhabern zu unterschreiben. Sind beide Antragsteller bereits Kunde der Bank, müssen sie den Antrag nur an die betreffende Bank abschicken. Als Neukunden müssen sie sich beide in einer Postfiliale legitimieren. Benötigt wird dazu ein gültiger Personalausweis oder Reisepass. Nach erfolgreicher Erledigung des „PostIdent“-Verfahrens schickt die Post die Antragsunterlagen mit dem der Ident-Bestätigung an die Bank. Mittlerweile bieten zahlreiche Banken zum Legitimieren das VideoIdent-Verfahren an. Die Datenprüfung erfolgt per Online-Videoübertragung, was am PC oder via Smartphone zu bewerkstelligen ist.

Ist der Antrag bei der Bank eingegangen, wird er geprüft. Bei erfolgreicher Prüfung wird das Gemeinschaftskonto wie gewünscht eröffnet. Der bzw. die Kunden erhalten alle üblichen und notwendigen Unterlagen zugeschickt.

Wenn Gemeinschaftskonto eröffnet wird, erfolgt dies bei allen Banken als Oder-Konto für Privatkunden. Im Zuge der Bearbeitung der Kontoeröffnung wird eine SCHUFA-Anfrage gestellt. Auf der Basis dieser Auskunft wird die Bank vorab über die Höhe eines möglichen Dispokredits befinden, der unmittelbar nach der Kontoeröffnung eingerichtet werden kann.

n26Jetzt zum Testsieger N26: www.n26.com/deFragen zum Girokonto für Familien

Wie kann ich ein Gemeinschaftskonto eröffnen?

Zahlreiche Banken bieten ein Gemeinschaftskonto an, welches bis auf die Zahl der Kontoinhaber im Wesentlichen dem Girokonto für Einzelpersonen entspricht. Ein Familienkonto lässt sich zu einen direkt bei der Kontoeröffnung anlegen. Zum anderen lässt sich je nach Bank ein vorhandenes Einzelkonto in ein Gemeinschaftskonto ändern.

Wem gehört das Geld auf dem Partnerkonto?

Beide Kontoteilinhaber besitzen einen Zugriff auf die gesamten Guthaben auf dem Konto. Das gilt ebenso für eingeräumte Kreditlinien. Hinsichtlich der Verfügungen unterliegt niemand Beschränkungen. Beiden gehört das Geld. Jeder kann Geld abheben oder mit der Kreditkarte bezahlen. Im Gegenzug haften die Kontoinhaber gemeinschaftlich für Schulden gegenüber der Bank.

Was passiert bei Trennung oder Scheidung?

Jedem Partner steht bei einer Trennung die Hälfte des Kontoguthabens zu. Das unabhängig davon, ob jemand viele oder wenige Einzahlungen geleistet hat, muss Geld geteilt werden. Die Teilung gilt auch für die Schulden, wobei die Bank sich an denjenigen halten wird, der über entsprechende finanzielle Mittel verfügt.

Kann ein Gemeinschaftskonto in ein Einzelkonto umgewandelt werden?

Ein Gemeinschaftskonto lässt sich theoretisch in ein Einzelkonto umwandeln. Voraussetzung wäre, dass der Kontostand Null betrögt. Dazu sollte es auf Null stehen. Besser und bequemer ist es, ein Gemeinschaftskonto zu liquidieren und Einzelkonten zu eröffnen.

Was passiert bei Tod eines Mitkontoinhabers mit dem Gemeinschaftskonto?

Mit dem Tod eines Mitkontoinhabers endet praktisch das Gemeinschaftskonto. Es gibt in diesem Fall keine Möglichkeit, ein Partnerkonto in ein Einzelkonto umzuwandeln, Hinterbliebene können bei ihrer bisherigen eine neue Kontoverbindung eröffnen.

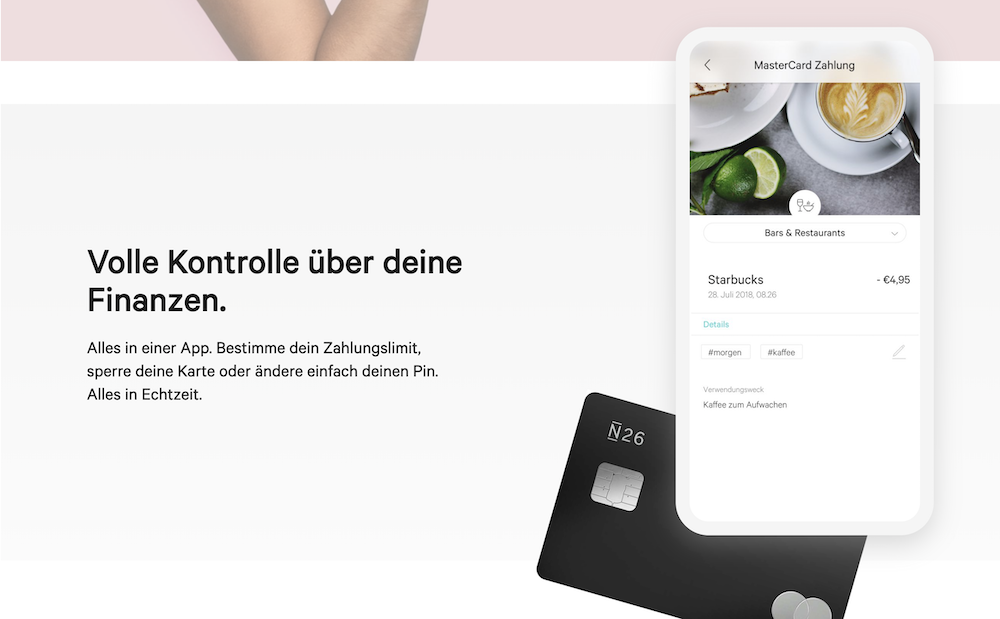

Mit der N26 App die Finanzen auch von unterwegs im Blick behalten

Fazit: Girokonto für Familien als gemeinschaftlich geführtes Haushaltskonto

Jeder der einen eigenen Haushalt geführt hat, weiß um die Wichtigkeit bestimmter monatlicher Ausgaben wie Miete oder Strom. Unzuverlässiges Zahlungsverhalten wird in diesem Bereich nicht geschätzt. Ausbleibende Zahlungen führen zu Mahnungen oder zur Kündigung. Familien oder Partnerschaften können sich ein solches Szenario durch das Führen eines gemeinsamen Haushaltskontos ersparen. Wer bei seiner Bank ein kostenloses Girokonto für Einzelpersonen mit Kreditkarte inklusive führt und mit dem Partner oder der Partnerin ein gemeinsames Konto eröffnen möchte, kann ruhigen Gewissens bei seiner Bank vorsprechen. Dieses Konto mit kostenloser Kontoführung und kostenfreier Kreditkarte erfüllt bereits wesentliche Kriterien, sodass es als Bestes Girokonto für Familien infrage kommt. Im Idealfall kostet die Kreditkarte bei einer Verwendung im Ausland außerhalb des EU-Raumes weder eine Geldabhebegebühr noch ein Fremdwährungsentgelt. Natürlich sollte jeder Verfügungsberechtigte in der Familie über einen Bankkarte und Kreditkarte verfügen können.

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung