- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Was im Girokonto Vergleich für Privatkunden wichtig ist, spielt für geschäftliche Kunden einer Bank eine noch größere Rolle. Gemeint sind Gebühren, die Kontoanbieter ihren Kontoinhabern für die Nutzung in Rechnung stellen. Und eben diese Kosten fallen ohne einen ausführlichen Test bei einem der Geschäftskunden-Angebote oder einem Business Konto oft höher aus als bei Konten, die für die private Klientel angeboten werden. Vollständig gebührenfrei gibt es die Konten in diesem Bereich meist nicht, doch die Kosten schwanken bei den Angeboten zum Teil erheblich zwischen dem Testsieger Commerzbank und anderen Offerten am Markt. Zusätzliche Leistungen sind vielfach mit weiteren Nebenkosten verbunden. Durch den Vergleich aber können Unternehmer Modelle finden, die ihnen alle wichtigen Funktionen als Gesamtpaket bieten.

n26Jetzt zum Testsieger N26: www.n26.com/deDiese Fragen müssen im Business Konto Vergleich gestellt werden:

- Welche monatlichen Grundgebühren werden fällig?

- Verlangt die Bank einen monatlichen Mindesteingang?

- Welche Inklusivleistungen (EC-Karte/Kreditkarte) gibt es?

- Entstehen Gebühren für Transaktionen wie Überweisungen oder Daueraufträge?

- Arbeiten Banken neben dem Online Banking auch Mobile Banking-Aktivitäten?

- Welche Konditionen gelten für die Kontonutzung im Ausland?

- Welche Support-Wege stehen Kunden zur Verfügung?

Der ausführliche Girokonto Vergleich

n26Jetzt zum Testsieger N26: www.n26.com/de1. Wie und wo wird das Business Konto meistens genutzt?

Natürlich lässt sich dieser Fragenkatalog rund um das Business Konto noch um einige zentrale Punkte erweitern. Entscheidend sind in diesem Punkt die Vorstellungen, die Geschäftskunden vom für sie besten Konto haben. Erfahrungswerte helfen bei der Einschränkung der Auswahl. Zum Beispiel fallen Konten mit hohen Transaktionskosten für Abhebungen im Ausland oft aus dem Vergleich heraus, wenn Kontonutzer oder Mitarbeiter mit Verfügungsgewalt über das Konto viel auf Reisen sind und deshalb ständig auf eine gute Bargeldversorgung ohne großen Aufwand jenseits der Landesgrenzen angewiesen sind. Müssen zwei oder mehr Personen Zugang zum Business Konto erhalten, braucht es generell den Blick auf die Kosten für weitere EC- und Kreditkarten.

Natürlich lässt sich dieser Fragenkatalog rund um das Business Konto noch um einige zentrale Punkte erweitern. Entscheidend sind in diesem Punkt die Vorstellungen, die Geschäftskunden vom für sie besten Konto haben. Erfahrungswerte helfen bei der Einschränkung der Auswahl. Zum Beispiel fallen Konten mit hohen Transaktionskosten für Abhebungen im Ausland oft aus dem Vergleich heraus, wenn Kontonutzer oder Mitarbeiter mit Verfügungsgewalt über das Konto viel auf Reisen sind und deshalb ständig auf eine gute Bargeldversorgung ohne großen Aufwand jenseits der Landesgrenzen angewiesen sind. Müssen zwei oder mehr Personen Zugang zum Business Konto erhalten, braucht es generell den Blick auf die Kosten für weitere EC- und Kreditkarten.

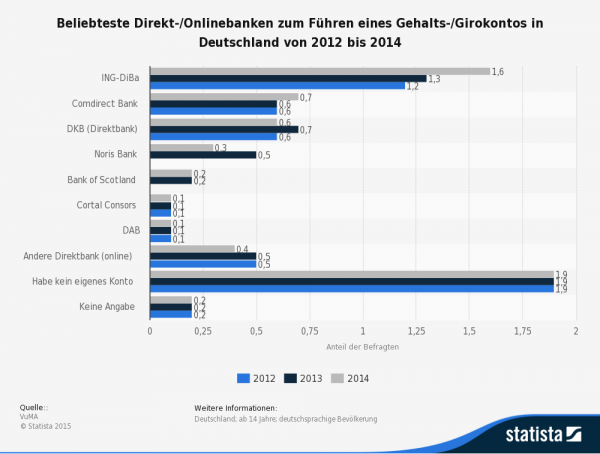

Statistik zu der beliebtesten Direkt-/Onlinebank zum Führen eines Gehalts-/Girokontos

2. Testsieger Commerzbank – Filialservice & Kontowechselservice

Dass unser Testsieger nicht im Ranking auftaucht, liegt daran, dass die Commerzbank ihre Konditionen mehrfach auf den jetzigen Status hin an die Kundenwünsche angepasst hat. Außerdem ist das Institut indirekt über das Tochterunternehmen comdirect bank unterm Strich eben doch in der Statistik vertreten. Weiterhin ist die Commerzbank bekanntlich eine Filial- und keine Direktbank. Der so genannte Kontoumzugsservice des Instituts mag nicht das Hauptargument für den Wechsel zum Business Konto der Commerzbank sein. Als zusätzlicher Anreiz zu den insgesamt stimmigen Kontonutzungsbedingungen kann dieser Dienst am Kunden aber durchaus bewertet werden. Denn Kunden, die dieses Girokonto für Selbstständige eröffnen möchten, müssen sich nicht selbst um den Wechsel des Kontos kümmern.

Dass unser Testsieger nicht im Ranking auftaucht, liegt daran, dass die Commerzbank ihre Konditionen mehrfach auf den jetzigen Status hin an die Kundenwünsche angepasst hat. Außerdem ist das Institut indirekt über das Tochterunternehmen comdirect bank unterm Strich eben doch in der Statistik vertreten. Weiterhin ist die Commerzbank bekanntlich eine Filial- und keine Direktbank. Der so genannte Kontoumzugsservice des Instituts mag nicht das Hauptargument für den Wechsel zum Business Konto der Commerzbank sein. Als zusätzlicher Anreiz zu den insgesamt stimmigen Kontonutzungsbedingungen kann dieser Dienst am Kunden aber durchaus bewertet werden. Denn Kunden, die dieses Girokonto für Selbstständige eröffnen möchten, müssen sich nicht selbst um den Wechsel des Kontos kümmern.

Der Vorteil: Übernimmt die neue Hausbank die Kündigung des bisherigen Geschäftskontos und informiert darüber hinaus Vertrags- und Finanzpartner über die neue Kontoverbindung, ist dies nicht nur eine bürokratische Erleichterung. Übernehmen Banken – wie im Falle der Commerzbank durch den Konto-Umzugsservice – den vollständigen Schriftverkehr für Neukunden, ist garantiert, dass alle Daueraufträge und Lastschriften fristgerecht auf das neue Konto umgestellt werden.

Bankenservice kann den Umzug erheblich vereinfachen

So wird verhindert, dass es zu Abbuchungsproblemen kommt, die wiederum zu Folgekosten oder schlimmstenfalls sogar negativen Schufa-Einträgen führen können. Apropos Garantie: Als Testsieger in unserem Girokonto Vergleich bietet die Commerzbank ihren Neukunden die so genannte „Zufriedenheitsgarantie“, die Geschäftskunden beim Business Konto einen Bonus zunächst ein Startguthaben von 50 Euro einbringen kann. Das Manko: Diesen Bonus vergibt die Bank nur an Privatkunden. Doch auch die übrigen Leistungen sprechen für das Angebot der Bank.

So wird verhindert, dass es zu Abbuchungsproblemen kommt, die wiederum zu Folgekosten oder schlimmstenfalls sogar negativen Schufa-Einträgen führen können. Apropos Garantie: Als Testsieger in unserem Girokonto Vergleich bietet die Commerzbank ihren Neukunden die so genannte „Zufriedenheitsgarantie“, die Geschäftskunden beim Business Konto einen Bonus zunächst ein Startguthaben von 50 Euro einbringen kann. Das Manko: Diesen Bonus vergibt die Bank nur an Privatkunden. Doch auch die übrigen Leistungen sprechen für das Angebot der Bank.

Die wichtigsten Fakten zum Business Konto der Commerzbank:

- Grundgebühr in Höhe von nur 9,90 Euro pro Monat

- kostenlose EC-Karte in Form der Commerzbank Girocard

- reduzierter Dispokredit von 9,25 % p.a. beim Premium-Konto

- je nach Konto: eine oder mehrere Karten inklusive

- gebührenfreie Online-Überweisungen & beleghafte Überweisungen

3. Kreditkartenkosten verlangen besonders präzisen Vergleich!

Überweisungen per Online-Banking oder mit Beleg am Terminal in einer der vielen Niederlassungen im Bundesgebiet sind gebührenfrei, wenn sie innerhalb Deutschlands bzw. in der Euro-/SEPA-Zone ausgeführt werden. Gebührenfreiheit wird Kunden weiterhin bei allen Daueraufträgen und Lastschriften zugesichert. Der kostenlose Bargeldbezug ist an mehr als 9.000 Geldautomaten im Verbund der deutschen „Cash Group“ möglich. Natürlich ist der übliche Support in Commerzbank-Filialen inklusive. Für Kreditkarten wird generell eine jährliche Gebühr fällig. Zur Wahl stehen für Geschäfts- und Privatkunden Karten der Anbieter MasterCard und American Express. Die Gebühren liegen je nach Vorliebe (z.B. MasterCard Classic- oder Gold-Karten bzw. American Express Gold-Karte) im Bereich von 34,90 und 99,90 Euro pro Jahr. Je nach Angebot gehören Leistungen wie eine Bargeld-Versicherung oder eine Auslands-Reiseversicherung zum Karten-Service.

Überweisungen per Online-Banking oder mit Beleg am Terminal in einer der vielen Niederlassungen im Bundesgebiet sind gebührenfrei, wenn sie innerhalb Deutschlands bzw. in der Euro-/SEPA-Zone ausgeführt werden. Gebührenfreiheit wird Kunden weiterhin bei allen Daueraufträgen und Lastschriften zugesichert. Der kostenlose Bargeldbezug ist an mehr als 9.000 Geldautomaten im Verbund der deutschen „Cash Group“ möglich. Natürlich ist der übliche Support in Commerzbank-Filialen inklusive. Für Kreditkarten wird generell eine jährliche Gebühr fällig. Zur Wahl stehen für Geschäfts- und Privatkunden Karten der Anbieter MasterCard und American Express. Die Gebühren liegen je nach Vorliebe (z.B. MasterCard Classic- oder Gold-Karten bzw. American Express Gold-Karte) im Bereich von 34,90 und 99,90 Euro pro Jahr. Je nach Angebot gehören Leistungen wie eine Bargeld-Versicherung oder eine Auslands-Reiseversicherung zum Karten-Service.

Geschäftskonten werden meist nicht gebührenfrei vergeben

Abhebungen von Bargeld am Automaten erfolgen per Kreditkarte weltweit kostenlos. Typisch für ein Girokonto ist der Spielraum in puncto Dispositionskredit. Wie bei den meisten Anbietern der Branche erhalten Kunde einen Verfügungsrahmen in Höhe des zweifachen Nettoeinkommens bzw. -umsatzes. Jedoch sind beim Business Konto mitunter individuelle Vereinbarungen nach Rücksprache mit dem Kundenservice der Bank denkbar. Je nach Kundentyp bieten sich verschiedene Kontomodelle an. So gibt es neben dem für Privatkunden kostenlosen und für Geschäftskunden gebührenpflichtigen Standard-Konto unter anderem das erwähnte Premium-Konto für 9,90 Euro monatlich und das Aktivkonto für aktuell 7,90 Euro monatlich. Das Premium-Konto erweist sich gerade für jene Kunden als gute Wahl, die regelmäßig den Dispokredit nutzen, denn er liegt in diesem Fall einige Prozent unter dem Standard-Zinssatz.

Faktencheck zum Commerzbank Business Konto:

Kunden, die sowohl Wert auf den Service in der Niederlassung als auch ein modernes Online-Banking-Angebot legen, sollten sich das Format der Commerzbank in Ruhe anschauen. Hier bietet sich reichlich Spielraum für die individuelle Gestaltung, zum Beispiel durch die Buchung unterschiedlicher Kreditkartenmodelle. Das gute Filialnetz garantiert außerdem eine flächendeckend gebührenfreie Bargeldversorgung mit der unentgeltlichen EC-Karte (girocard) in den zahlreichen Commerzbank-Zweigstellen in ganz Deutschland sowie die optionale persönliche Beratung. Natürlich stimmt auch der Online-Service, falls Probleme auftreten oder Business Konto-Nutzer zusätzliche verfügbare Leistungen beantragen möchten.

n26Jetzt zum Testsieger N26: www.n26.com/de4. Gebühren für Buchungen im Zentrum des Firmenkonto Vergleichs

Zunächst mag es auf der Hand liegen, dass Kunden einem Business Konto den Vorzug geben, bei dem Banken auf eine monatliche Kontoführungsgebühr verzichten. Tatsächlich aber ist dies oftmals zu kurz gedacht. Erheben Banken keine monatliche Gebühr, setzen dafür aber die Gebühren für Abhebungen oder übliche Kontoleistungen wie beleghafte Transaktionen an, kann dies gerade im geschäftlichen Bereich rasch zu deutlich höheren Kosten für die Kontonutzung führen. Denn die Kontobewegungen bei Unternehmen und Selbstständigen sind meist zahlreicher als bei normalen Privatkunden, die im Regelfall nur wenige Transaktionen pro Monat erledigen müssen. Ein als gebührenfreies Girokonto ist also genau genommen keine Garantie dafür, dass ständige Ein- und Auszahlungen nicht doch mit Kosten verbunden sind.

Zunächst mag es auf der Hand liegen, dass Kunden einem Business Konto den Vorzug geben, bei dem Banken auf eine monatliche Kontoführungsgebühr verzichten. Tatsächlich aber ist dies oftmals zu kurz gedacht. Erheben Banken keine monatliche Gebühr, setzen dafür aber die Gebühren für Abhebungen oder übliche Kontoleistungen wie beleghafte Transaktionen an, kann dies gerade im geschäftlichen Bereich rasch zu deutlich höheren Kosten für die Kontonutzung führen. Denn die Kontobewegungen bei Unternehmen und Selbstständigen sind meist zahlreicher als bei normalen Privatkunden, die im Regelfall nur wenige Transaktionen pro Monat erledigen müssen. Ein als gebührenfreies Girokonto ist also genau genommen keine Garantie dafür, dass ständige Ein- und Auszahlungen nicht doch mit Kosten verbunden sind.

Einige Banken erlauben Kunden beim Business Konto immerhin einige kostenlose Transaktionen während des Monats. Gut organisierte Kontonutzer, die nur wenige Überweisungen vornehmen müssen, sind mit solchen Geschäftskonten vielleicht gut versorgt. Für größere Unternehmen sollten es hingegen eher Konten wie das unseres Testsiegers Commerzbank sein, bei denen alle Daueraufträge, Überweisungen und Lastschriften entgeltfrei durchgeführt werden. In diesem speziellen Fall sollten Kunden genau hinterfragen, welche Kosten ab der ersten gebührenpflichtigen Ausführung erhoben werden. Steigen die Kosten an diesem Punkt überdurchschnittlich, bringt die anfängliche Gebührenfreiheit wenig. Dies kann gegen im Vergleich gegen den Wechsel zu den betreffenden Kontomodellen und Banken sprechen.

Erste Zusammenfassung zum Business Konto:

Gerade bei der geschäftlichen Kontonutzung sind regelmäßige Transaktionen an der Tagesordnung, während Privatkunden vielfach eher selten Überweisungen ausführen. Unternehmen, die Partner im Ausland haben und vielleicht sogar mehrere EC- und Kreditkarten für Mitarbeiter im Außendienst benötigen, sollten sich ein Eindruck von den Gesamtkosten verschaffen, bevor sie zwar ein vordergründig günstiges Girokonto mit Startguthaben eröffnen, das aber auf der anderen Seite durch einen überdurchschnittlich hohen Dispozins negativ auffällt.

n26Jetzt zum Testsieger N26: www.n26.com/de5. Definieren Sie Ihr eigenes Nutzungsverhalten vor der Auswahl

Angesichts der vielen möglichen Adressaten der Angebote kann das Nutzungsverhalten der Business Konto Nutzer doch recht unterschiedlich ausfallen. Einige Kunden geben sich mit einer normalen EC-Karte für sich allein zufrieden, andere Kunden suchen bewusst ein Konto, über das mehrere Personen verfügen können. Und schon braucht es mehr als eine einzige EC- oder Kreditkarte. Privatkunden erhalten vielfach kostenlose Partnerkarten, beim Geschäftskonto hingegen ist dies eher nicht gegeben. Deshalb sollten Unternehmen vor dem Girokonto-Wechseln mit Checklisten überlegen, wie viele Karten benötigt werden. Sind besagte Karten mit jährlichen Gebühren verbunden, steigen die Gesamtkosten logischerweise mit jedem zusätzlichen Nutzer mit Kontovollmacht und Kartenanspruch.

Angesichts der vielen möglichen Adressaten der Angebote kann das Nutzungsverhalten der Business Konto Nutzer doch recht unterschiedlich ausfallen. Einige Kunden geben sich mit einer normalen EC-Karte für sich allein zufrieden, andere Kunden suchen bewusst ein Konto, über das mehrere Personen verfügen können. Und schon braucht es mehr als eine einzige EC- oder Kreditkarte. Privatkunden erhalten vielfach kostenlose Partnerkarten, beim Geschäftskonto hingegen ist dies eher nicht gegeben. Deshalb sollten Unternehmen vor dem Girokonto-Wechseln mit Checklisten überlegen, wie viele Karten benötigt werden. Sind besagte Karten mit jährlichen Gebühren verbunden, steigen die Gesamtkosten logischerweise mit jedem zusätzlichen Nutzer mit Kontovollmacht und Kartenanspruch.

Entscheidend für den subjektiven Angebotsvergleich sind

- der übliche Kartengebrauch (Trennung zwischen Kreditkarten & EC-Karten)

- die Vorlieben hinsichtlich des Services → Filialservice vs. Online-/Mobile-Banking

- die Kontoführung mit Soll und Haben

- die Personengruppe, die Zugriff zum Konto erhalten soll

Schufa-Abfrage ist Standard bei beim Business Konto

Als Girokonto ohne Schufa wird das Business Konto eher nicht angeboten, denn die Bonitätsprüfung ist weitgehend obligatorisch, wenn Kunden ein idealerweise kostenloses Firmenkonto eröffnen möchten. Auch Girokonten ohne Kreditrahmen sind deutlich in der Unterzahl. Dies liegt allerdings zu einem nicht unerheblichen Teil auch daran, dass die Nachfrage nach derlei Angeboten eher gering ist. Nur selten entscheiden sich Firmen und Einzelunternehmer dazu, ein Girokonto auf Guthabenbasis zu eröffnen. Denn der Dispokredit bietet eine finanzielle Sicherheit, um vorübergehende Engpässe überbrücken zu können. Zu spät beglichene Kundenrechnungen oder ausstehende Zahlungen von Partnern – es gibt verschiedene Gründe für die Inanspruchnahme des Kreditrahmens.

Als Girokonto ohne Schufa wird das Business Konto eher nicht angeboten, denn die Bonitätsprüfung ist weitgehend obligatorisch, wenn Kunden ein idealerweise kostenloses Firmenkonto eröffnen möchten. Auch Girokonten ohne Kreditrahmen sind deutlich in der Unterzahl. Dies liegt allerdings zu einem nicht unerheblichen Teil auch daran, dass die Nachfrage nach derlei Angeboten eher gering ist. Nur selten entscheiden sich Firmen und Einzelunternehmer dazu, ein Girokonto auf Guthabenbasis zu eröffnen. Denn der Dispokredit bietet eine finanzielle Sicherheit, um vorübergehende Engpässe überbrücken zu können. Zu spät beglichene Kundenrechnungen oder ausstehende Zahlungen von Partnern – es gibt verschiedene Gründe für die Inanspruchnahme des Kreditrahmens.

Selbst wenn das Business Konto mit einem Jahreszins für verfügbares Guthaben beworben wird: Wird der Dispokredit regelmäßig beansprucht, fallen die Kosten sogar bei einem zeitnahen Ausgleich des Dispos im Grunde immer höher als die Erträge aus einem Guthabenzins aus. Trotz des durchaus erkennbaren Vorteils, den ein Girokonto mit Guthabenzins bieten kann: Je öfter und stärker der Kreditrahmen genutzt wird, desto eher sollte das Hauptaugenmerk auf dem Dispo und nicht auf dem Zinssatz fürs Kapital liegen. Gleiches gilt für die wenigen Business Konten, die mit einem Startguthaben vergeben werden. Umso mehr spielt dieser Aspekt im Vergleich eine Rolle, wenn die Boni für eine Weile an regelmäßige monatliche Transaktionen und einen monatlichen Mindestgeldeingang gebunden sind.

Fazit zur Frage nach dem Nutzungsverhalten:

Je aktiver das Business Konto nach der Eröffnung genutzt werden soll, desto wichtiger ist der Girokonto Vergleich für Geschäftskunden. Wer ständig beleghafte Transaktionen ausführt, zahlt in der Regel mehr als bei ausschließlicher Nutzung der Angebote fürs Online-Banking. Ein Aspekt, der beim Girokonto eher nebensächlich ist: Gibt die ausgewählte Bank nach der Schufa-Abfrage dem Eröffnungsantrag Rechnung, zahlen alle Kontonutzer denselben Dispozins – hier ist die individuelle Kreditwürdigkeit lediglich für die Antragsprüfung, nicht aber für die Dispo-Konditionen entscheidend.

6. Kontowechsel zum neuen Business Konto? Viele Banken helfen!

Der regelmäßige Wechsel der Konten gehört gerade für viele Unternehmen, Selbstständige und Freiberufler zum Kundenalltag, wobei nicht zuletzt Privatkunden ihre Kosten durch einen Umstieg rasch senken können. Beim Business Konto aber fallen die Einsparungen aufgrund der Regelmäßigkeit der Karteneinsätze und Menge der pro Monat durchgeführten Transaktionen oft besonders ins Gewicht. Neben günstigen Konditionen ist guter Service die Kontoleistungen betreffend für viele Kontonutzer ein ausschlaggebendes Argument. Unser Testsieger in der Kategorie „Geschäftskonto“ bietet neuen Kunden einen besonderen guten Support. Gemeint ist der Kontoumzugsservice. Extras wie diesen Service können Kunden auch bei anderen Branchenvertretern in Anspruch nehmen, um sich den Kontowechsel so leicht wie möglich zu machen. Auch weitere für den Umzug des Kontos wichtige Dokumente erhalten Kunden auf Wunsch bei vielen Banken. So zum Beispiel

Der regelmäßige Wechsel der Konten gehört gerade für viele Unternehmen, Selbstständige und Freiberufler zum Kundenalltag, wobei nicht zuletzt Privatkunden ihre Kosten durch einen Umstieg rasch senken können. Beim Business Konto aber fallen die Einsparungen aufgrund der Regelmäßigkeit der Karteneinsätze und Menge der pro Monat durchgeführten Transaktionen oft besonders ins Gewicht. Neben günstigen Konditionen ist guter Service die Kontoleistungen betreffend für viele Kontonutzer ein ausschlaggebendes Argument. Unser Testsieger in der Kategorie „Geschäftskonto“ bietet neuen Kunden einen besonderen guten Support. Gemeint ist der Kontoumzugsservice. Extras wie diesen Service können Kunden auch bei anderen Branchenvertretern in Anspruch nehmen, um sich den Kontowechsel so leicht wie möglich zu machen. Auch weitere für den Umzug des Kontos wichtige Dokumente erhalten Kunden auf Wunsch bei vielen Banken. So zum Beispiel

- Checklisten für den Wechsel des Kontos

- Formulare für die Mitteilung zur Kontoverbindungs-Korrektur

- Musterschreiben für die Meldung der Adressänderung an Vertragspartner

Viele Adressaten müssen über Kontoumzüge informiert werden

Versicherungen, Kreditkartengesellschaften, Strom-, Gas- und Wasserversorger, Vermieter, Vereine, Spendenempfänger und andere Vertrags- und Finanzpartner müssen rechtzeitig über einen Kontowechsel informiert werden. Nur so ist gesichert, dass Daueraufträge und Lastschriften pünktlich vom neuen Konto abgebucht werden. Geschieht dies nicht zum richtigen Zeitpunkt, kann es zu Rückbuchungen kommen. Auch Gebühren für nicht erfolgte Transaktionen oder sogar negative Schufa-Einträge können die Folge sein. Eine interessante Funktion am Modell des Kontoumzugsservices: In vielen Fällen garantieren Banken die vereinbarungsgemäße Umstellung und Weiterleitung der Daten zum Business Konto an die Partner der Kontoinhaber. Gelingt dies nicht, haften Banken – je nach Vertragsmodell – für die Kosten, die das Ergebnis der Nichteinhaltung der vereinbarten zeitlichen Rahmen des Kontoumzugs sind.

Vorteilhaft an Kündigung durch die neue Partnerbank ist zudem, dass die brancheninterne Kommunikation oft schneller und reibungsloser gelingt als es beim Kontakt der Endkunden zur jeweiligen Bank garantiert ist. Gerade für kleinere Unternehmen stellt es eine merkliche angenehme Erleichterung dar, wenn sie den Umzug zum zukünftigen Business Konto nicht selbst erledigen müssen, sondern diesen gelassen in die Hände des Bank-Support legen können.

7. Schlussfazit zum Business Konto:

Ein Business Konto kann, muss sich aber die Bedingungen betreffend nicht vom normalen Girokonto für Privatkunden unterscheiden. Zudem sind weitgehend identische Fakten von Bedeutung. Gemeint sind neben dem Dispozins und möglichen monatlichen Kontoführungsgebühren vor allem die Entgelte für die typischen Kontotransaktionen und die beantragten EC- und Kreditkarten. Positiv hervorzuheben ist, dass Banken wie unser Testsieger Commerzbank die Arbeit für den Kontoumzug in weiten Teilen abnehmen.

Ein Business Konto kann, muss sich aber die Bedingungen betreffend nicht vom normalen Girokonto für Privatkunden unterscheiden. Zudem sind weitgehend identische Fakten von Bedeutung. Gemeint sind neben dem Dispozins und möglichen monatlichen Kontoführungsgebühren vor allem die Entgelte für die typischen Kontotransaktionen und die beantragten EC- und Kreditkarten. Positiv hervorzuheben ist, dass Banken wie unser Testsieger Commerzbank die Arbeit für den Kontoumzug in weiten Teilen abnehmen.

Bilderquellen: shutterstock.com

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung