Wie hoch sind die Commerzbank Dispo Zinsen? Diese Frage sollten sich Interessierte stellen, bevor sie ein Konto bei Deutschlands zweitgrößter Bank einrichten. In vielen Lebenslagen kann es notwendig sein, den Dispositionskredit – oder kurz: Dispo – in Anspruch zu nehmen. Ein Vergleich der Zinsen lohnt sich zuvor. Ansonsten besteht die Gefahr, durch hohe Zinsen mehr als unbedingt notwendig zu bezahlen. Die Zinszahlungen werden in der Regel monatlich fällig und belasten das Konto des Inhabers zusätzlich. Aus diesem Grund befassen wir uns nachfolgend mit den Dispo Zinsen der Commerzbank und bieten einen umfassenden Überblick.

Wie hoch sind die Commerzbank Dispo Zinsen? Diese Frage sollten sich Interessierte stellen, bevor sie ein Konto bei Deutschlands zweitgrößter Bank einrichten. In vielen Lebenslagen kann es notwendig sein, den Dispositionskredit – oder kurz: Dispo – in Anspruch zu nehmen. Ein Vergleich der Zinsen lohnt sich zuvor. Ansonsten besteht die Gefahr, durch hohe Zinsen mehr als unbedingt notwendig zu bezahlen. Die Zinszahlungen werden in der Regel monatlich fällig und belasten das Konto des Inhabers zusätzlich. Aus diesem Grund befassen wir uns nachfolgend mit den Dispo Zinsen der Commerzbank und bieten einen umfassenden Überblick.

- Commerzbank bietet Kunden finanzielle Flexibilität

- Unterschiedliche Zinssätze bei den Kontoarten

- Sofort-Dispo für Neukunden bis 600 Euro

- Dispositionskredit beträgt rund das doppelte Nettogehalt

Commerzbank Dispo Kredit bei finanziellen Engpässen nutzen

Bei einer Überziehung des Bankkontos entstehen häufig unangenehm hohe Kosten für dessen Inhaber. Diese kommen durch Dispo Zinsen oder Überziehungszinsen zu Stande. Was ist der Unterschied zwischen diesen beiden Zinsen? Da sich das Girokonto für viele Menschen zu einem alltäglichen Begleiter entwickelt hat, sollten sie sich dieses Unterschieds bewusst sein. Immerhin wird das Girokonto zur Bezahlung von Rechnungen, Einkäufen und anderen Beschaffungen genutzt. Der Dispositionskredit gewährt Kontoinhabern nun die Möglichkeit, dass das Guthaben ins Negative gehen kann.

Bei einer Überziehung des Bankkontos entstehen häufig unangenehm hohe Kosten für dessen Inhaber. Diese kommen durch Dispo Zinsen oder Überziehungszinsen zu Stande. Was ist der Unterschied zwischen diesen beiden Zinsen? Da sich das Girokonto für viele Menschen zu einem alltäglichen Begleiter entwickelt hat, sollten sie sich dieses Unterschieds bewusst sein. Immerhin wird das Girokonto zur Bezahlung von Rechnungen, Einkäufen und anderen Beschaffungen genutzt. Der Dispositionskredit gewährt Kontoinhabern nun die Möglichkeit, dass das Guthaben ins Negative gehen kann.

Tritt dieser Fall ein, so muss der Kontoinhaber Dispozinsen bezahlen. Deren Höhe variiert von Bank zu Bank und beträgt etwa zwischen 5 und 15 Prozent. Doch auch die Bank selbst kann die Dispo Zinsen von Zeit zu Zeit anpassen, so dass diese nach einigen Jahren der Kontonutzung nicht mehr zwingen die gleiche Höhe wie bei Kontoeröffnung aufweisen müssen. Der Dispositionskredit beträgt in der Regel das zwei- bis maximal dreifache eines Monatsgehalts. Er soll Kontoinhabern die Möglichkeit geben, kurzfristige finanzielle Engpässe zu überwinden. Was passiert allerdings, wenn auch der Dispositionskredit überzogen wird?

In diesem Fall kann es zu einer sogenannten „geduldeten Überziehung“ kommen. Dabei handelt es sich um eine freiwillige Leistung der Bank, auf die Kontoinhaber grundsätzlich kein Recht haben. Die geduldete Überziehung bezieht sich auf den Betrag, der über das Dispolimit hinaus in Anspruch genommen wurde. Einige Banken haben den Zinssatz für die geduldete Überziehung bereits an den Dispozins angepasst.

Mit dem Dispokredit der Commerzbank immer eine Geldreserve haben

Gut zu wissen

Nicht jedes Girokonto ist automatisch mit einem Dispositionskredit ausgestattet. Die Einrichtung einer Kreditlinie kann nachträglich jedoch auf verschiedenen Wegen vorgenommen werden. Da der Gang zur nächsten Filiale für Kunden einer Onlinebank nicht möglich ist, stellen diese alternativ die Einrichtung per Telefon oder Onlineformular zur Verfügung. Dabei handelt es sich um zwei schnelle und sichere Wege, die Einrichtung eines Dispositionskredites zu beauftragen.

Commerzbank Dispo Zinsen: Günstiger Sofort-Dispo für Neukunden

In welchem Umfang können Kunden der Commerzbank den Dispositionskredit in Anspruch nehmen? Bei einem Girokonto Vergleich sollten Interessierte auch diesem Punkt ausreichend Zeit beimessen. Immerhin erweitert der Dispo Kredit der Commerzbank den Handlungsspielraum für Besitzer des Kontos erheblich. Immerhin wird ihnen hier ein permanenter Verfügungsrahmen bereitgestellt, auf den sie bei Bedarf zurückgreifen können.

In welchem Umfang können Kunden der Commerzbank den Dispositionskredit in Anspruch nehmen? Bei einem Girokonto Vergleich sollten Interessierte auch diesem Punkt ausreichend Zeit beimessen. Immerhin erweitert der Dispo Kredit der Commerzbank den Handlungsspielraum für Besitzer des Kontos erheblich. Immerhin wird ihnen hier ein permanenter Verfügungsrahmen bereitgestellt, auf den sie bei Bedarf zurückgreifen können.

Die Commerzbank bietet bei Bedarf zwei unterschiedliche Dispo-Modelle an:

- Sofort-Dispo

- Dispositionskredit

Auf die Unterschiede zwischen diesen beiden Modellen möchten wir nachfolgend nun eingehen. Zunächst widmen wir uns dem Sofort-Dispo, welcher insbesondere für Neukunden attraktiv ist. Denn direkt im Anschluss an die Kontoeröffnung wird Kunden umgehend ein Verfügungsrahmen von 600 Euro zur Verfügung gestellt. Auf diesen kann bei Bedarf jederzeit zurückgegriffen werden, ohne zuvor eine Kreditlinie bei der Commerzbank beantragen zu müssen.

Mit dem Sofort-Dispo der Commerzbank gehen ohne Frage zahlreiche Vorteile einher, von denen Neukunden anderer Banken nicht profitieren können. Denn nicht bei allen Finanzinstituten wird es als Selbstverständlichkeit angesehen, Neukunden automatisch einen Kreditrahmen zur Verfügung zu stellen. Das Limit von 600 Euro erscheint auf den ersten Blick zwar nicht allzu hoch. Doch da es sich oftmals nur um kleine Beträge handelt, um die das Konto überzogen wird, trägt dieses Limit bereits zur Vermeidung von Rücklastschriften bei.

commerzbankJETZT BEIM ANBIETER ANMELDEN: www.commerzbank.deDispositionskredit bis zur zweifachen Höhe des Nettoeinkommens

Der Sofort Dispo der Commerzbank besitzt ohne Frage einige Vorteile. Wie dargelegt wird er Neukunden automatisch eingeräumt, es müssen also keine zusätzlichen Unterlagen zur Beantragung ausgefüllt werden. Das spart Zeit und gibt den Kontoinhabern die notwendige finanzielle Flexibilität. Den größten Nachteil des Commerzbank Sofort Dispos stellt jedoch sein Limit dar. 600 Euro sind für kurzfristige Zahlungsengpässe am Monatsende zwar oftmals ausreichend. Doch teure Anschaffungen können innerhalb dieses Kreditrahmens meist nicht realisiert werden. Hierzu gehören zum Beispiel:

Der Sofort Dispo der Commerzbank besitzt ohne Frage einige Vorteile. Wie dargelegt wird er Neukunden automatisch eingeräumt, es müssen also keine zusätzlichen Unterlagen zur Beantragung ausgefüllt werden. Das spart Zeit und gibt den Kontoinhabern die notwendige finanzielle Flexibilität. Den größten Nachteil des Commerzbank Sofort Dispos stellt jedoch sein Limit dar. 600 Euro sind für kurzfristige Zahlungsengpässe am Monatsende zwar oftmals ausreichend. Doch teure Anschaffungen können innerhalb dieses Kreditrahmens meist nicht realisiert werden. Hierzu gehören zum Beispiel:

- Reparatur oder Neuanschaffung eines Autos

- Kauf eines Elektrogroßgerätes (Kühlschrank, Waschmaschine)

- Handwerkerrechnungen

- Erfüllung von Wünschen (bspw. Urlaub)

Die genannten Beispiele sind meist mit hohen Kosten verbunden und selten planbar. So können sich viele Kontoinhaber sicher in das nachfolgende Beispiel hineinversetzen. Am Ende des Monats weist das Konto einen niedrigen Stand auf, da unter anderem die Miete, Einkäufe oder Unterhaltungskosten für das Auto von diesem bezahlt werden. Kommt es nun zu einem Defekt am Kühlschrank oder der Waschmaschine, kann schnell ein finanzieller Engpass eintreten. Eine Neuanschaffung liegt stets im Bereich mehrerer hundert Euro, so dass der ungeplante Kauf nur über die Inanspruchnahme des Dispos realisiert werden kann.

Selbiges gilt für kurzfristig notwendig gewordene Reparaturen am Haus oder Auto, die meist ebenfalls hohe Rechnungen nach sich ziehen. Da diese alternativlos sind, können die Commerzbank Dispo Zinsen oftmals die günstigere Alternative zu Mahngebühren sein. Doch der Dispo kann auch die Erfüllung von Wünschen ermöglichen. So stellt ein Urlaub beileibe keine notwendige Anschaffung dar, kann aber ebenfalls durch den Dispokredit realisiert werden.

Einfach online einen Termin bei der Commerzbank anfragen und Dispositionskredit abschließen

Gut zu wissen

Nicht jede Bank stattet ihre Kunden automatisch mit einer Kreditlinie aus. Wenn seitens der Bank kein Dispositionskredit eingeräumt wird oder dieser nicht durch den Inhaber beantragt wurde, hat eine Überziehung andere Auswirkungen. Übersteigen die Ausgaben das Guthaben auf dem Konto, kann es zu einer Rücklastschrift kommen. Die Überweisung oder Abbuchung wird also rückgängig gemacht. Auf diesen Vorgang erhebt die Bank in der Regel Gebühren. Auch die Mahngebühren, die durch die nicht oder verspätet durchgeführte Überweisung entstehen können, sind zu beachten.

Welche Voraussetzungen gelten zur Bereitstellung des Dispos?

Da wie zuvor beschrieben zwei Modelle bereitstellt gestellt werden, über die die Commerzbank Dispo Zinsen verlangt, müssen diese gesondert betrachtet werden. Zur Inanspruchnahme des Sofort-Dispos müssen Neukunden nichts weiter unternehmen. Dieser wird nach Kontoeröffnung automatisch in einer Höhe bis 600 Euro gewährt. Die entsprechende Bonität vorausgesetzt kann der Kontoinhaber – entweder bei Kontoeröffnung oder später – alternativ auch den Dispositionskredit in maximaler Höhe des doppelten Nettoeinkommens beantragen.

Da wie zuvor beschrieben zwei Modelle bereitstellt gestellt werden, über die die Commerzbank Dispo Zinsen verlangt, müssen diese gesondert betrachtet werden. Zur Inanspruchnahme des Sofort-Dispos müssen Neukunden nichts weiter unternehmen. Dieser wird nach Kontoeröffnung automatisch in einer Höhe bis 600 Euro gewährt. Die entsprechende Bonität vorausgesetzt kann der Kontoinhaber – entweder bei Kontoeröffnung oder später – alternativ auch den Dispositionskredit in maximaler Höhe des doppelten Nettoeinkommens beantragen.

Sobald das Guthaben auf dem Konto niedriger ist als die Verfügungen des Kontoinhabers, wird der Dispositionskredit automatisch in Anspruch genommen. Der Kontostand wird dadurch einen negativen Wert aufweisen. Das noch zur Verfügung stehende Kreditvolumen sinkt, je weiter sich das Guthaben im Minus befindet. Erst nachdem das Konto ausgeglichen wurde steht das gesamte Kreditvolumen wieder zur Verfügung.

Wie kann der Dispositionskredit zurückgezahlt werden?

Für Kontoinhaber ist natürlich nicht nur wichtig zu wissen, wie sie den Dispositionskredit in Anspruch nehmen können. Um die Dispo Zinsen auf Dauer zu vermeiden, sollte der Kredit stets schnellstmöglich zurückgezahlt werden. Welche Möglichkeiten stellt die Commerzbank hierzu zur Verfügung? Für die Rückzahlung des Kredits gibt es keinen speziellen Prozess. Die Verrechnung erfolgt mit den Zahlungseingängen auf dem Bankkonto. Dabei kann es sich sowohl um Gehaltszahlungen oder um Einzahlungen durch den Kontoinhaber handeln. Dadurch kann die Rückführung des Kredits variabel erfolgen.

commerzbankJETZT BEIM ANBIETER ANMELDEN: www.commerzbank.deWie erfolgt die Berechnung der Zinsen und wann sind sie fällig?

Bei der Berechnung der Zinsen folgt die Commerzbank der allgemeinen deutschen Zinsberechnungsmethode. Laut dieser hat das Jahr 360 Tage. Diese Information ist relevant, da die Commerzbank Dispo Zinsen stets pro Jahr angegeben werden. Erkennbar ist dies an dem Zusatz „p. a.“ im Anschluss an den Zinssatz. Hierbei handelt es sich um das Kürzel des lateinischen Ausdrucks per annum (auch: pro anno, italienisch: per anno), was zu Deutsch pro Jahr bedeutet.

Bei der Berechnung der Zinsen folgt die Commerzbank der allgemeinen deutschen Zinsberechnungsmethode. Laut dieser hat das Jahr 360 Tage. Diese Information ist relevant, da die Commerzbank Dispo Zinsen stets pro Jahr angegeben werden. Erkennbar ist dies an dem Zusatz „p. a.“ im Anschluss an den Zinssatz. Hierbei handelt es sich um das Kürzel des lateinischen Ausdrucks per annum (auch: pro anno, italienisch: per anno), was zu Deutsch pro Jahr bedeutet.

Hiermit wird also zum Ausdruck gebracht, dass der Zinssatz auf das Jahr gerechnet wird. Die Berechnung des Dispozinses erfolgt dementsprechend durch folgende Formel:

(Schulden x Dispozins x Minustage) / 360 Tage = Dispozinsen

Mit „Schulden“ ist dabei der Betrag gemeint, den sich das Konto im Minus befindet. Dispozins stellt den Zins dar, der zwischen Bank und Kontoinhaber vereinbart wurde. Die Minustage den Zeitraum, während dem sich das Konto im Minus befindet. Wird dieser Wert durch ein Jahr geteilt, ergeben sich daraus die Zinsen, die der Kontoinhaber für die Inanspruchnahme des Dispositionskredites zusätzlich zu entrichten hat.

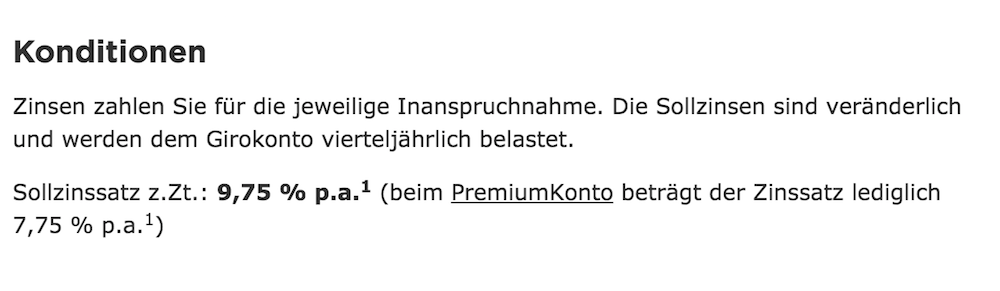

Die aktuellen Konditionen des Dispos (Stand: 04.09.2018)

Wann werden die Zinsen in Rechnung gestellt?

Die Zinsen werden je nach Bank zu unterschiedlichen Zeitpunkten fällig. Monatliche, quartalsweise oder halbjährliche Abrechnungen gehören zu den verbreitetsten Methoden. Dabei muss der Kontoinhaber diese entweder an die Bank überweisen oder es findet eine Belastung des Kontos in entsprechender Höhe statt. Die Commerzbank Dispo Zinsen werden auf vierteljährlicher Basis in Rechnung gestellt.

Commerzbank Dispo Zinsen im Vergleich zu anderen Banken

Bevor Interessierte ein Konto bei einer Bank eröffnen, sollten sie stets einen Vergleich durchführen. Da es allein in Deutschland zahlreiche Alternativen gibt, kann nur so der Anbieter mit den besten Konditionen ausfindig gemacht werden. Eine Aussage zu treffen, welche Bank das beste Girokonto zur Verfügung stellt, ist kaum möglich. Schließlich stellt jeder unterschiedliche Anforderungen an ein Girokonto.

Bevor Interessierte ein Konto bei einer Bank eröffnen, sollten sie stets einen Vergleich durchführen. Da es allein in Deutschland zahlreiche Alternativen gibt, kann nur so der Anbieter mit den besten Konditionen ausfindig gemacht werden. Eine Aussage zu treffen, welche Bank das beste Girokonto zur Verfügung stellt, ist kaum möglich. Schließlich stellt jeder unterschiedliche Anforderungen an ein Girokonto.

Bei einem Vergleich sollten unter anderem diese Gesichtspunkte untersucht werden:

- Kosten zur Depoteröffnung

- Kontoführungsgebühren

- Höhe des Dispositionszinses

- Zugang zu Geldautomaten

- Sicherheit beim Onlinebanking

- Vorhandensein eines Filialnetzes

- Auswahl verschiedener Kontoarten

commerzbankJETZT BEIM ANBIETER ANMELDEN: www.commerzbank.de

Diese Punkte werden von Anlegern unterschiedlich stark gewichtet. Wer ohne nur am Onlinebanking teilnimmt, benötigt nicht zwingend ein Filialnetz. Wer hingegen alle Bankgeschäfte vor Ort erledigt, kann die Sicherheit beim Onlinebanking vernachlässigen. An dieser Stelle widmen wir uns der Höhe des Dispositionskredites, den die Commerzbank ihren Kunden für die unterschiedlichen Kontoarten zur Verfügung stellt.

Stand August 2018 erhebt die Commerzbank Dispo Zinsen in Höhe von 7,75 Prozent für Inhaber des PremiumKontos, 8,75 Prozent für Nutzer des KlassikKontos und 9,75 Prozent, wenn das kostenlose Girokonto in Anspruch genommen wird. Dieses setzt einen Mindestgeldeingang von monatlich 1.200 Euro voraus. Über den Dispokredit hinaus bietet die Commerzbank weiterhin die geduldete Überziehung an. Der Zinssatz für die geduldete Überziehung liegt pauschal 2,5 Prozent über den Zinsen für den Dispokredit.

Im Vergleich zu anderen Banken bewegt sich die Commerzbank mit diesen Werten im Mittelfeld. Die Spanne reicht von günstigen Angeboten ab 6,5 Prozent bis hin zu hohen Dispozinsen von 15,5 Prozent.

Gut zu wissen

Die hier gemachten Angaben zur Höhe des Dispokredites bei der Commerzbank entsprechen den Werten, die die Bank auf ihrer eigenen Website macht. Zu beachten ist dabei, dass diese Zinsangaben nur Neugeschäfte betreffen. Ein entsprechender Hinweis ist ebenfalls online zu finden. Für Bestandskunden könnten unterschiedliche Zinssätze gelten, diese können den eigenen Unterlagen oder aktuellen Kontoauszügen entnommen werden. Weiterhin gilt zu beachten, dass die Bank Zinsen senken oder erhöhen kann und die Angaben daher nur eine zeitlich limitierte Gültigkeit besitzen.

Girokonto bei der Commerzbank eröffnen und ein Startguthaben in Höhe von 100 Euro sichern

Fazit: Commerzbank bietet Flexibilität zu moderaten Gebühren

Im Verlaufe dieses Ratgebers wurden alle wichtigen Eigenschaften des Dispositionskredites der Commerzbank aufgezählt. Zum Abschluss fassen wir die getroffenen Aussagen nochmals zusammen. Dadurch erhalten Interessierte in einer Art Kurzporträt nochmals einen Überblick über die Commerzbank Dispo Zinsen. Dennoch ist es für einen Vergleich wichtig, die Eigenschaften in vollem Umfang zu kennen, so dass nicht nur diesem abschließenden Fazit Aufmerksamkeit geschenkt werden sollte.

Im Verlaufe dieses Ratgebers wurden alle wichtigen Eigenschaften des Dispositionskredites der Commerzbank aufgezählt. Zum Abschluss fassen wir die getroffenen Aussagen nochmals zusammen. Dadurch erhalten Interessierte in einer Art Kurzporträt nochmals einen Überblick über die Commerzbank Dispo Zinsen. Dennoch ist es für einen Vergleich wichtig, die Eigenschaften in vollem Umfang zu kennen, so dass nicht nur diesem abschließenden Fazit Aufmerksamkeit geschenkt werden sollte.

Die Commerzbank bieten Kunden mit unterschiedlich hohen Dispozinsen Flexibilität bei finanziellen Engpässen. Neukunden können umgehend von einem Sofort-Dispo profitieren, der ihnen einen Kreditrahmen von bis zu 600 Euro einräumt. Der Sofort-Dispo muss nicht beantragt werden, sondern steht automatisch nach der Kontoeröffnung zur Verfügung. Noch größeren Handlungsspielraum bietet der Commerzbank Dispositionskredit in der maximalen Höhe des doppelten Nettolohns. Dieser wird bei entsprechender Bonität gewährt und kann entweder bei Kontoerstellung oder nachträglich beantragt werden.

Für Neukunden beträgt der Zinssatz zwischen 7,75 und 9,75 Prozent p. a. – je nach gewählter Kontoart. Wenn Kontoinhaber die geduldete Überziehung in Anspruch nehmen, erhöht sich der Zins für diesen Betrag um 2,5 Prozent. Die Berechnung erfolgt stets auf Basis des jährlichen Zinssatzes, heruntergerechnet auf die einzelnen Tage, die sich das Konto im Minus befand. Die Commerzbank stellt den Dispositionszins vierteljährlich nachträglich in Rechnung. Die Rückzahlung erfolgt über eine Verrechnung mit Zahlungseingängen auf dem Konto.

Diese Angaben sollten Interessierte nun mit den Eigenschaften der Dispokredite anderer Banken vergleichen. So finden sie auf einfachem Wege heraus, welches Konto am besten zu ihren Bedürfnissen passt.

commerzbankJETZT BEIM ANBIETER ANMELDEN: www.commerzbank.de