- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Neben den Kontoführungsgebühren ist es in erster Linie der Sollzins, der bei einer vorgenommenen Kontoüberziehung den wesentlichen Kostenfaktor eines Girokontos darstellt. Aus diesem Grund ist es für alle Kunden, die einen Dispositionskredit auf dem Gehaltskonto besitzen und diesen Kreditrahmen hin und wieder oder auch regelmäßig beanspruchen, sehr wichtig, einen Dispositionskredit Vergleich durchzuführen. Aufgrund der Tatsache, dass sich die Banken bei den Dispozinsen teilweise erheblich voneinander unterscheiden, kann durch einen Dispokredit Vergleich eine deutliche Kostenersparnis erzielt werden.

n26Jetzt zum Testsieger N26: www.n26.com/deDetails zum Dispositionskredit Vergleich im Überblick

- Dispositionskredit Vergleich hilft beim Kosten sparen

- Sollzinsen können sich zwischen Banken erheblich unterscheiden

- Girokonten mit geringsten Dispozinsen finden

- Kontoführungsgebühr als weitere wichtige Kondition beachten

- Ratenkredit, Abrufkredit und Kürzungskredit als Alternativen

- Überziehung des Dispositionskredites vermeiden

1. Warum ist ein Dispositionskredit Vergleich sehr empfehlenswert?

Eigentlich handelt es sich beim Dispositionskredit um einen Kreditrahmen, der lediglich dazu dienen soll, eine Liquiditätsreserve darzustellen. Genau aus diesem Grund vorgeben die Kreditinstitute einen solchen Dispositionskredit meistens auch nur bis zur Höhe des dreifachen monatlichen Nettoeinkommens. Die Praxis sieht hierzulande allerdings häufig so aus, dass der zur Verfügung stehende Kreditrahmen über viele Monate, Jahre oder sogar dauerhaft in Anspruch genommen wird. Diese falsche Handhabung der Kreditlinie führt dazu, dass teilweise erhebliche Kosten in Form der Dispositionskredit Zinsen entstehen.

Eigentlich handelt es sich beim Dispositionskredit um einen Kreditrahmen, der lediglich dazu dienen soll, eine Liquiditätsreserve darzustellen. Genau aus diesem Grund vorgeben die Kreditinstitute einen solchen Dispositionskredit meistens auch nur bis zur Höhe des dreifachen monatlichen Nettoeinkommens. Die Praxis sieht hierzulande allerdings häufig so aus, dass der zur Verfügung stehende Kreditrahmen über viele Monate, Jahre oder sogar dauerhaft in Anspruch genommen wird. Diese falsche Handhabung der Kreditlinie führt dazu, dass teilweise erhebliche Kosten in Form der Dispositionskredit Zinsen entstehen.

Daher ist es wichtig, zumindest einen Dispositionskredit Vergleich durchzuführen, damit die günstigsten Angebote gefunden werden. Darüber hinaus kann es nicht selten ein besserer Weg sein, den Sollsaldo auf dem Girokonto in einen Ratenkredit umzuschulden oder zumindest einen Kürzungskredit zu vereinbaren. Da es sich beim Dispositionskredit in aller Regel um eine Kreditlinie mit einem bonitätsunabhängigen Zinssatz handelt, gestaltet sich der Dispositionskredit Vergleich relativ einfach. Allerdings hat die Stiftung Warentest erst vor kurzer Zeit wieder festgestellt, dass keineswegs alle Kreditinstitute überhaupt dazu bereit sind, den Dispozins zu nennen oder transparent zugänglich zu machen.

So lassen sich die Kreditinstitute bezüglich dieser Auskunft an Kunden und Nichtkunden in die folgenden drei Gruppen unterteilen:

- Höhe der Dispozinsen wird transparent und offen dargestellt

- Dispositionskredit Zinsen werden erst auf Nachfrage genannt

- Nicht-Kunden erhalten keine Auskunft über die Dispozinsen

Ein Dispositionskredit Vergleich wird für Kunden und Nichtkunden natürlich relativ schwer bis unmöglich, wenn manche Banken zunächst einmal keine Auskunft darüber geben, wie hoch die Dispozinsen sind. In solchen Fällen können Sie allerdings mit einer großen Wahrscheinlichkeit davon ausgehen, dass sehr teure Dispozinsen veranschlagt werden, sodass Sie auf die nähere Untersuchung eines solchen Angebotes auch verzichten können.

Der Dispositionskredit Vergleich hilft dabei, die günstigsten Banken im Bereich der Dispositionskredite zu finden. Ein Vergleich gestaltet sich nicht immer einfach, da manche Kreditinstitute es den Kunden schwer machen, die Höhe der veranschlagten Dispozinsen festzustellen.

n26Jetzt zum Testsieger N26: www.n26.com/de2. Dispokredit Vergleich: Sparkasse bei Finanztest öfter mit hohen Zinsen

Bevor Sie bei einem Dispokredit Vergleich die verschiedenen Sollzinsen der zahlreichen Banken gegenüberstellen, lohnt es sich definitiv, einen Blick in die Fachzeitschrift Stiftung Warentest, genauer gesagt Finanztest, zu werfen. Bereits häufiger hat die bekannte Institution nämlich die Höhe der Dispozinsen von vielen Hundert Kreditinstituten unter die Lupe genommen. Ein Ergebnis der Untersuchung bestand leider auch darin, dass die Transparenz bei zahlreichen Banken nach wie vor mangelhaft ist. Das zweite bedeutende Ergebnis fast einer jeden Untersuchung, die von der Stiftung Finanztest in den vergangenen Jahren bezüglich der Dispozinsen durchgeführt wurde, besteht darin, dass es nach wie vor zahlreiche Kreditinstitute gibt, die einen Zinssatz von 12 und mehr Prozent verlangen.

Bevor Sie bei einem Dispokredit Vergleich die verschiedenen Sollzinsen der zahlreichen Banken gegenüberstellen, lohnt es sich definitiv, einen Blick in die Fachzeitschrift Stiftung Warentest, genauer gesagt Finanztest, zu werfen. Bereits häufiger hat die bekannte Institution nämlich die Höhe der Dispozinsen von vielen Hundert Kreditinstituten unter die Lupe genommen. Ein Ergebnis der Untersuchung bestand leider auch darin, dass die Transparenz bei zahlreichen Banken nach wie vor mangelhaft ist. Das zweite bedeutende Ergebnis fast einer jeden Untersuchung, die von der Stiftung Finanztest in den vergangenen Jahren bezüglich der Dispozinsen durchgeführt wurde, besteht darin, dass es nach wie vor zahlreiche Kreditinstitute gibt, die einen Zinssatz von 12 und mehr Prozent verlangen.

Zu den unrühmlichen Spitzenreitern gehören in diesem Segment unter anderem zahlreiche Volks- und Raiffeisenbanken, aber gerade auch die Sparkasse zeichnet sich in einigen Orten und Regionen im negativen Sinne durch vergleichsweise hohe Dispositionskredit Zinsen aus. Zusammenfassend ist das Untersuchungsergebnis der Stiftung Warentest so zu interpretieren, dass die Gefahr von vergleichsweise hohen Dispozinsen insbesondere bei kleineren und regional tätigen Kreditinstituten mit Geschäftsstellen besteht. Somit sind vor allen Dingen die Volksbanken und Sparkassen überdurchschnittlich häufig von hohen Dispozinsen betroffen. Grundsätzlich ist es ohnehin sinnvoll, wenn Sie als Kunde wissen, welche Art von Bank überhaupt ein Girokonto und somit einen Dispositionskredit zur Verfügung stellt.

In Deutschland sind dies in erster Linie die folgenden Gruppen von Kreditinstituten:

- Volks- und Raiffeisenbanken

- Sparkassen

- Großbanken (beispielsweise Deutsche Bank)

- Privatbanken

- Direktbanken

Im Dispokredit Vergleich schneiden Volks- und Raiffeisenbanken sowie Sparkassen in Untersuchungen der Stiftung Warentest oftmals nicht besonders gut ab. Daher sollten Sie als Kunde, der nach einem Girokonto mit möglichst günstigen Dispositionskredit Zinsen sucht, vor allem ein Augenmerk auf die Direktbanken richten.

3. Sollzins vergleichen, aber auch Kontoführungsgebühren beachten

An verschiedenen Stellen haben wir bereits darauf hingewiesen, dass es für alle Inhaber eines Girokontos wichtig ist, zunächst einen Vergleich der Kontoführungsgebühren zwischen den zahlreichen Kreditinstituten vorzunehmen. In dem Zusammenhang haben wir zudem stets erwähnt, dass es nicht nur auf den Vergleich der Kontoführungsgebühren ankommt, sondern bei Nutzung des Dispositionskredites auch stets auf die Höhe der jeweils veranschlagten Sollzinsen zu achten ist. Wenn es nun auf der anderen Seite um den Dispositionskredit Vergleich geht, so gilt natürlich umgekehrt ebenfalls, dass Sie eben nicht nur auf die Höhe der Sollzinsen achten, sondern darüber hinaus auch die Kontoführungsgebühren in den Vergleich einbeziehen sollten.

An verschiedenen Stellen haben wir bereits darauf hingewiesen, dass es für alle Inhaber eines Girokontos wichtig ist, zunächst einen Vergleich der Kontoführungsgebühren zwischen den zahlreichen Kreditinstituten vorzunehmen. In dem Zusammenhang haben wir zudem stets erwähnt, dass es nicht nur auf den Vergleich der Kontoführungsgebühren ankommt, sondern bei Nutzung des Dispositionskredites auch stets auf die Höhe der jeweils veranschlagten Sollzinsen zu achten ist. Wenn es nun auf der anderen Seite um den Dispositionskredit Vergleich geht, so gilt natürlich umgekehrt ebenfalls, dass Sie eben nicht nur auf die Höhe der Sollzinsen achten, sondern darüber hinaus auch die Kontoführungsgebühren in den Vergleich einbeziehen sollten.

Zusammengefasst ist daher festzuhalten, dass ein Girokonto Vergleich bezüglich der Konditionen stets aus zwei Komponenten bestehen sollte, nämlich aus dem Vergleich der Kontoführungsgebühren und aus dem Gegenüberstellen der veranschlagten Dispozinsen beim Girokonto mit Dispo. Zwar geht es bei einem Dispokredit Vergleich natürlich darum, die Banken zu finden, die besonders wenig Zinsen verlangen, aber ein noch zu günstiger Dispozins ist nur halb so viel wert, wenn vom betreffenden Kreditinstitut überdurchschnittlich hohe Kontoführungsgebühren verlangt werden. Darüber hinaus gibt es noch weitere Kostenfaktoren, die prinzipiell bei einem Girokonto Vergleich nicht außer Acht gelassen werden soll.

Daher möchten wir an dieser Stelle noch einmal zusammenfassen, worauf Sie bei einem Kostenvergleich der unterschiedlichen Girokonten achten sollten:

- Kontoführungsgebühren

- Höhe der Dispozinsen

- Höhe der Überziehungszinsen

- sonstige Gebühren, beispielsweise für Löschung von Daueraufträgen

Der Sollzins ist nur ein wesentlicher Faktor im Girokonto Vergleich, denn darüber hinaus sollten auch stets die von der Bank berechneten Kontoführungsgebühren gegenübergestellt werden. Somit ist es ratsam, dass bei einem Girokontovergleich immer die Gebühren und Dispozinsen einbezogen werden.

n26Jetzt zum Testsieger N26: www.n26.com/de4. ING bietet günstigen Dispositionskredit an

Zu den wenigen Banken, die einen Dispositionskredit bereits zu einem Zinssatz von unter 9 Prozent anbieten, gehört die ING. Während der durchschnittliche Sollzins für Dispositionskredite bei etwas mehr als zehn Prozent liegt, berechnet die Direktbank für die Kontoüberziehung lediglich variable Dispokredit Zinsen von 6,99 Prozent. Daraus ergibt sich ein effektiver Jahreszins von 7,25 Prozent, sodass Kunden beim Dispokredit der ING gegenüber zahlreichen anderen Banken ein deutliches Einsparpotenzial haben.

Zu den wenigen Banken, die einen Dispositionskredit bereits zu einem Zinssatz von unter 9 Prozent anbieten, gehört die ING. Während der durchschnittliche Sollzins für Dispositionskredite bei etwas mehr als zehn Prozent liegt, berechnet die Direktbank für die Kontoüberziehung lediglich variable Dispokredit Zinsen von 6,99 Prozent. Daraus ergibt sich ein effektiver Jahreszins von 7,25 Prozent, sodass Kunden beim Dispokredit der ING gegenüber zahlreichen anderen Banken ein deutliches Einsparpotenzial haben.

Wer sich beispielsweise für ein Girokonto bei einer der vielen Sparkassen oder Volksbanken entscheidet, der muss teilweise für den in Anspruch genommenen Dispositionskredit zwölf oder mehr Prozent zahlen. Auf einen durchschnittlichen Sollsaldo von beispielsweise 4.000 Euro im Jahr bezogen ergibt sich somit im Vergleich zum von der ING angebotenen Dispozins eine Kostenersparnis von teilweise über 200 Euro im Jahr.

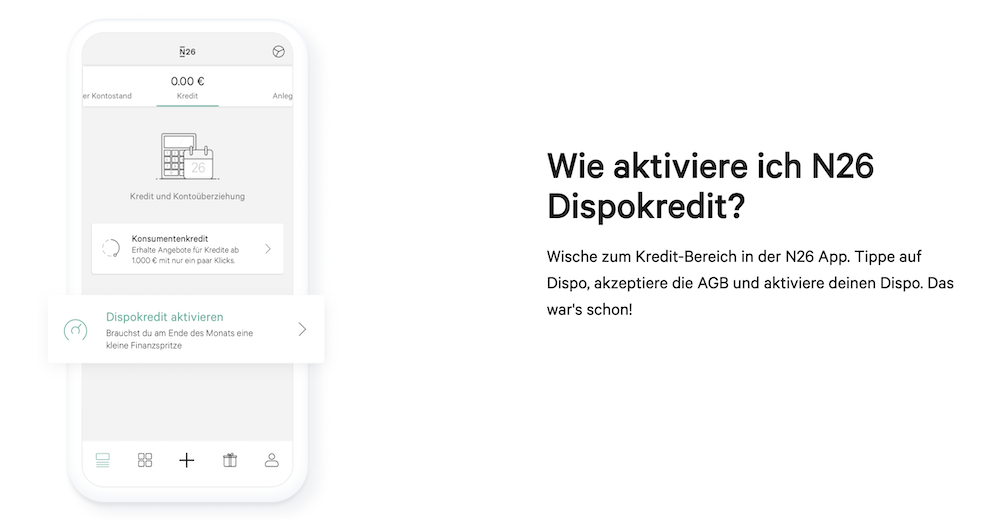

Unser Testsieger N26 bietet auch einen Dispokredit zu attraktiven Konditionen an

Der niedrige Dispozins ist aber nicht der einzige Vorteil, von dem Kunden beim Girokonto der ING profitieren können. Zudem sind es die folgenden Eigenschaften und Merkmale, die für Kunden besonders interessant sind:

- kostenlose Kontoführung ohne Bedingungen

- kostenlose Visa-Card und Girokarte enthalten

- mit der Visa-Karte an über 90 Prozent aller Geldautomaten kostenlos in Deutschland verfügen

Die ING gehört mit ihrem besonders günstigen Dispositionskredit zu den wenigen Banken, die eine Dispozins von weniger als zehn Prozent veranschlagen. Mit unter sieben Prozent handelt es sich bei diesem Dispositionskredit sogar mit um einen der günstigsten, der deutschlandweit angeboten wird.

n26Jetzt zum Testsieger N26: www.n26.com/de5. Ratenkredit und Kürzungskredit als Alternative zum Dispokredit

Eingangs haben wir bereits erwähnt, dass der Dispositionskredit von zahlreichen Verbrauchern nicht so genutzt wird, wie es eigentlich vorgesehen ist. Damit ist in erster Linie gemeint, dass die Kontoüberziehung nicht nur einige Monate, sondern teilweise mehrere Jahre in Anspruch genommen wird. Daraus resultiert jedoch, dass die entsprechenden Kunden aufs Jahr gerechnet teilweise viele Hundert Euro an Dispozinsen zahlen müssen, die sich eigentlich durch eine etwas geschicktere Finanzierung vermeiden lassen würden.

Eingangs haben wir bereits erwähnt, dass der Dispositionskredit von zahlreichen Verbrauchern nicht so genutzt wird, wie es eigentlich vorgesehen ist. Damit ist in erster Linie gemeint, dass die Kontoüberziehung nicht nur einige Monate, sondern teilweise mehrere Jahre in Anspruch genommen wird. Daraus resultiert jedoch, dass die entsprechenden Kunden aufs Jahr gerechnet teilweise viele Hundert Euro an Dispozinsen zahlen müssen, die sich eigentlich durch eine etwas geschicktere Finanzierung vermeiden lassen würden.

Daher raten Experten immer wieder, dass der Dispositionskredit entweder nur über einen relativ kleinen Zeitraum genutzt, oder eben nach einer anderen und günstigeren Finanzierungsalternative gesucht wird. Leider spielt oftmals die Bequemlichkeit und Gewohnheit eine Rolle, warum die betroffenen Kontoinhaber trotzdem viele Jahre den Dispositionskredit in teilweise großem Umfang in Anspruch nehmen. Dabei gibt es sogar mehrere Alternativen, die mit relativ wenig Zinsen im Vergleich zum Dispositionskredit versehen sind.

Zu diesen Finanzierungsoptionen gehören insbesondere:

- Ratenkredit

- Abruf- bzw. Rahmenkredit

- Kürzungskredit

Der Ratenkredit ist sicherlich die am häufigsten gewählte Alternative zum Dispositionskredit, zumal er aktuell mit sehr günstigen Zinssätzen ausgestattet ist. Teilweise müssen Kunden, die sich für einen normalen Ratenkredit der Bank entscheiden, nicht einmal einen Zinssatz in Höhe von vier Prozent zahlen. Somit fällt beim Ratenkredit nicht selten nur ein Drittel der Kosten an, die ein Dispositionskredit verursachen würde. Die Umschulung in einen Ratenkredit ist immer dann sinnvoll, wenn der Dispositionskredit entweder in größerem Umfang oder über einen längeren Zeitraum in Anspruch genommen wird.

Eine etwas andere Form der Finanzierung, die streng genommen keine Alternative zum Dispositionskredit darstellt, sondern diesen in gewisser Weise ergänzt, ist der Kürzungskredit. Diese Kreditvereinbarung ist insbesondere für solche Kunden sinnvoll, die aus eigenem Antrieb heraus Probleme damit haben, den Sollsaldo auf dem Girokonto zu reduzieren, auch wenn dies in finanzieller Hinsicht problemlos möglich wäre. Man ist es schlichtweg häufig gewohnt, dass die zugesagte Kreditlinie auf dem Girokonto oftmals bis zum Anschlag ausgereizt wird, auch wenn dies wirtschaftlich gar nicht notwendig wäre. In diesen Fällen ist der Kürzungskredit besonders geeignet, denn dessen wesentliche Aufgabe besteht darin, die Höhe des zugesagten Dispositionskredites nach und nach zu reduzieren.

Eine etwas andere Form der Finanzierung, die streng genommen keine Alternative zum Dispositionskredit darstellt, sondern diesen in gewisser Weise ergänzt, ist der Kürzungskredit. Diese Kreditvereinbarung ist insbesondere für solche Kunden sinnvoll, die aus eigenem Antrieb heraus Probleme damit haben, den Sollsaldo auf dem Girokonto zu reduzieren, auch wenn dies in finanzieller Hinsicht problemlos möglich wäre. Man ist es schlichtweg häufig gewohnt, dass die zugesagte Kreditlinie auf dem Girokonto oftmals bis zum Anschlag ausgereizt wird, auch wenn dies wirtschaftlich gar nicht notwendig wäre. In diesen Fällen ist der Kürzungskredit besonders geeignet, denn dessen wesentliche Aufgabe besteht darin, die Höhe des zugesagten Dispositionskredites nach und nach zu reduzieren.

Wie ein dies solcher Kürzungskredit funktioniert, lässt sich sehr gut an einem Beispiel verdeutlichen:

- zugesagter Dispositionskredit: 5.000 Euro

- vereinbarter Kürzungskredit: 200 Euro im Monat

- Laufzeit: 25 Monate

- Dispositionskredit nach 25 Monaten: 0 Euro

Der Kürzungskredit bewirkt also, dass sich die Höhe des zugesagten Dispositionskredites im Beispielsfall jeden Monat um 200 Euro reduziert. Somit steht dem Kunden beispielsweise nach einem Jahr kein Dispositionskredit von 5.000 Euro mehr zur Verfügung, sondern er darf sein Girokonto nur noch bis zur Höhe von 2.600 Euro überziehen. Durch den Kürzungskredit wird der Kontoinhaber also quasi gezwungen, sich nach und nach ein einen geringeren Kreditrahmen zu gewöhnen.

Ratenkredit, Abruf- bzw. Rahmenkredit und Kürzungskredit stellen sinnvolle Alternativen zum Dispositionskredit dar. Der wesentliche Vorteil besteht bei diesen Finanzierungsvarianten darin, dass die Zinsen teilweise erheblich günstiger als die veranschlagten Dispozinsen sind.

n26Jetzt zum Testsieger N26: www.n26.com/de6. Dispositionskredit Zinsen online vergleichen und sparen

Nachdem Sie nun in der Theorie wissen, wie Sie ein Girokonto mit einem günstigen Dispokredit finden und worauf Sie beim Vergleich der unterschiedlichen Dispositionskredite achten sollten, geht es nun in der Praxis darum, die Dispositionskredit Zinsen der unterschiedlichen Banken tatsächlich gegenüberzustellen und einen Vergleich durchzuführen. Zuvor sei an dieser Stelle allerdings noch kurz erwähnt, dass Sie bei einem Girokonto trotz negativer Schufa natürlich keinen Dispokredit eingeräumt bekommen werden und somit auf den Vergleich verzichten können.

Nachdem Sie nun in der Theorie wissen, wie Sie ein Girokonto mit einem günstigen Dispokredit finden und worauf Sie beim Vergleich der unterschiedlichen Dispositionskredite achten sollten, geht es nun in der Praxis darum, die Dispositionskredit Zinsen der unterschiedlichen Banken tatsächlich gegenüberzustellen und einen Vergleich durchzuführen. Zuvor sei an dieser Stelle allerdings noch kurz erwähnt, dass Sie bei einem Girokonto trotz negativer Schufa natürlich keinen Dispokredit eingeräumt bekommen werden und somit auf den Vergleich verzichten können.

Am einfachsten ist es, wenn Sie sich gezielt einen Online-Rechner suchen, in dessen Datenbank möglichst viele Dispozinsen zahlreicher Banken enthalten sind, die dann mittels eines Rechners verglichen werden können. Da die Höhe der Dispozinsen normalerweise weder von der Bonität des Kunden noch von der Höhe des zugesagten Dispositionskredites abhängig ist, ist ein derartiger Konditionenvergleich relativ einfach durchzuführen. So müssen Sie beim entsprechenden Online-Rechner auch keine umfangreichen Angaben machen, sondern es ist ausreichend, lediglich die Höhe des gewünschten Dispokredites anzugeben. Im Ergebnis wird dann vor allem aufgeführt, bei welchen Banken Sie mit welchem Dispozins rechnen müssen. Unter Beachtung der Kontoführungsgebühren, die vom jeweiligen Kreditinstitut veranschlagt werden, können Sie dann direkt auf die Webseite einer Bank wechseln, um dort ein Girokonto mit einem günstigen Dispozins zu eröffnen.

In der Übersicht dargestellt kann ein Dispositionskredit Vergleich demnach in nur wenigen Schritten erfolgen:

- 1. passenden Vergleichsrechner nutzen

- 2. gewünschte Kreditlinie eingeben

- 3. Vergleich durchführen lassen

- 4. dem Ergebnis einen günstigen Anbieter entnehmen

- 5. Girokonto über die Webseite der Bank eröffnen

Die Dispositionskredit Zinsen lassen sich in der Praxis sehr einfach miteinander vergleichen. Zu diesem Zweck bietet sich die Nutzung eines Online-Rechners an, der die Höhe der Sollzinsen gegenüberstellt, die von den zahlreichen Banken veranschlagt werden.

7. Fazit: Dispositionskredit Vergleich definitiv empfehlenswert

Der Dispositionskredit Vergleich ist heutzutage wichtiger denn je, denn immer mehr Verbraucher nehmen den auf dem Girokonto vereinbarten Kreditrahmen umfangreich in Anspruch. Da die Zinsunterschiede zwischen den Banken teilweise erheblich sind, lassen sich durch einen derartigen Zinsvergleich Kosten sparen, die oftmals sogar mehrere Hundert Euro pro Jahr ausmachen können.

Der Dispositionskredit Vergleich ist heutzutage wichtiger denn je, denn immer mehr Verbraucher nehmen den auf dem Girokonto vereinbarten Kreditrahmen umfangreich in Anspruch. Da die Zinsunterschiede zwischen den Banken teilweise erheblich sind, lassen sich durch einen derartigen Zinsvergleich Kosten sparen, die oftmals sogar mehrere Hundert Euro pro Jahr ausmachen können.

Bildquellen: shutterstock.com

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung