In Zeiten niedriger Leitzinsen der Europäischen Zentralbank (EZB) geht der Trend ganz klar zu alternativen Geldanlagen. Das ist darin begründet, dass die Zinsen für sichere Geldanlagen wie Sparbücher oder Festgeld nur noch niedrig sind. Einige Banken erheben im Jahr 2018 sogar Negativzinsen für sichere Anlagen. Wie sieht es eigentlich mit den Tagesgeld Zinsen aus? Eröffnen Sie ein Tagesgeldkonto bei einer Direktbank, können Sie noch von Zinsen profitieren. Es lohnt sich jedoch, die Zinsen zu vergleichen, da Sie sonst bares Geld verschenken. Als kurzfristige Geldanlage ist Tagesgeld immer noch geeignet. Ein Vorteil von Tagesgeld ist, dass es jederzeit verfügbar ist.

- Direktbanken bieten noch günstige Konditionen für Tagesgeld.

- Bei den Zinsen für Tagesgeld sind gravierende Unterschiede zu verzeichnen.

- Der Tagesgeld-Vergleich hilft bei der Auswahl der richtigen Bank.

- Ein Vorteil von Tagesgeld ist die tägliche Verfügbarkeit.

- Zinsgarantie: 6 Monate

- Maximaleinlage: 25.000 €

- Zinsgarantie: keine

- Maximaleinlage: 100.000 €

- Zinsgarantie: keine

- Maximaleinlage: 1.000.000 €

- Zinsgarantie: 4 Monate

- Maximaleinlage: 1 Mio. Euro

- Zinsgarantie: variabel

- Maximaleinlage: -

- Zinsgarantie: 3 Monate

- Maximaleinlage: 1.000.000 €

- Zinsgarantie: keine

- Maximaleinlage: unbegrenzt

- Zinsgarantie: keine

- Maximaleinlage: 100.000 €

- Zinsgarantie: keine

- Maximaleinlage: 100.000

consorsbankJetzt zur Consorsbank: www.consorsbank.de

Wie attraktiv ist Tagesgeld?

Auch jetzt, da der Leitzins der EZB mit Null Prozent seinen historischen Tiefstand erreicht hat, setzen viele Anleger noch auf Nummer Sicher. Sie investieren nicht in Aktien, Fonds und andere spekulative Geldanlagen, sondern sie bevorzugen Klassiker wie das Sparbuch, Tagesgeld oder Festgeld. Gegenwärtig erheben einige Banken Negativzinsen. Für Sie als Anleger heißt das, dass Sie keine Gewinne mehr mit einem Sparbuch oder Tagesgeldkonto erzielen, sondern dafür sogar Geld bezahlen müssen. Bei vielen Filialbanken ist das der Fall. Möchten Sie in Tagesgeld investieren, kommt es darauf an, die richtige Bank zu finden. Deutlich bessere Konditionen als die Filialbanken bieten die Direktbanken. Da sie keine oder nur wenige Filialen betreiben, arbeiten sie kostengünstig. Diesen Vorteil geben sie in Form attraktiver Konditionen an ihre Kunden weiter. Das Tagesgeldkonto bildet da keine Ausnahme. Anders als die Filialbanken gewähren die Direktbanken noch Zinsen für das Tagesgeldkonto. Diese Zinsen unterscheiden sich bei den verschiedenen Banken. Ein Vergleich zahlt sich in barer Münze aus.

Auch jetzt, da der Leitzins der EZB mit Null Prozent seinen historischen Tiefstand erreicht hat, setzen viele Anleger noch auf Nummer Sicher. Sie investieren nicht in Aktien, Fonds und andere spekulative Geldanlagen, sondern sie bevorzugen Klassiker wie das Sparbuch, Tagesgeld oder Festgeld. Gegenwärtig erheben einige Banken Negativzinsen. Für Sie als Anleger heißt das, dass Sie keine Gewinne mehr mit einem Sparbuch oder Tagesgeldkonto erzielen, sondern dafür sogar Geld bezahlen müssen. Bei vielen Filialbanken ist das der Fall. Möchten Sie in Tagesgeld investieren, kommt es darauf an, die richtige Bank zu finden. Deutlich bessere Konditionen als die Filialbanken bieten die Direktbanken. Da sie keine oder nur wenige Filialen betreiben, arbeiten sie kostengünstig. Diesen Vorteil geben sie in Form attraktiver Konditionen an ihre Kunden weiter. Das Tagesgeldkonto bildet da keine Ausnahme. Anders als die Filialbanken gewähren die Direktbanken noch Zinsen für das Tagesgeldkonto. Diese Zinsen unterscheiden sich bei den verschiedenen Banken. Ein Vergleich zahlt sich in barer Münze aus.

Die Tagesgeld Erfahrungen zeigen das es gut als kurzfristige Geldanlage geeignet ist. Für die Anlage gibt es keine Frist. Jederzeit können Sie über das Tagesgeld verfügen. Allerdings gibt es bei einigen Banken Einschränkungen. Der Vergleich informiert darüber. Tagesgeld ist nicht mit dem Girokonto zu verwechseln. Für das Girokonto werden in der Regel keine Zinsen gewährt. Die Banken verlangen dafür eine Gebühr. Bei den Direktbanken fällt diese Gebühr niedrig aus. Einige Direktbanken gewähren unter bestimmten Bedingungen ein kostenloses Girokonto. Anders als das Girokonto können Sie das Tagesgeldkonto nicht für laufende Zahlungen verwenden. Es ist jedoch geeignet, um Geld „zwischenzuparken“.

Wie sieht es mit den Tagesgeld Zinsen aus?

Wie hoch die Zinsen für Tagesgeld ausfallen, hängt von der marktüblichen Zinssituation ab. Die Zinsen für Tagesgeld sind zumeist niedriger als für ein Festgeldkonto. Eröffnen Sie ein Tagesgeldkonto, werden vom ersten Tag an Zinsen gewährt. Während des Anlagezeitraums können sich die Zinsen abhängig von der Zinssituation am Markt ändern. Im Gegensatz zu einem Festgeldkonto, bei dem die Zinsen bei der Eröffnung festgeschrieben werden, erfolgt bei einem Tagesgeldkonto keine Zinsfestschreibung. Sie sollten die Zinsen für Tagesgeld bei den verschiedenen Anbietern genauer unter die Lupe nehmen, bevor Sie ein Tagesgeldkonto eröffnen. Es kommt nicht nur auf die Höhe der Zinsen an, sondern wichtig sind auch die Konditionen:

Wie hoch die Zinsen für Tagesgeld ausfallen, hängt von der marktüblichen Zinssituation ab. Die Zinsen für Tagesgeld sind zumeist niedriger als für ein Festgeldkonto. Eröffnen Sie ein Tagesgeldkonto, werden vom ersten Tag an Zinsen gewährt. Während des Anlagezeitraums können sich die Zinsen abhängig von der Zinssituation am Markt ändern. Im Gegensatz zu einem Festgeldkonto, bei dem die Zinsen bei der Eröffnung festgeschrieben werden, erfolgt bei einem Tagesgeldkonto keine Zinsfestschreibung. Sie sollten die Zinsen für Tagesgeld bei den verschiedenen Anbietern genauer unter die Lupe nehmen, bevor Sie ein Tagesgeldkonto eröffnen. Es kommt nicht nur auf die Höhe der Zinsen an, sondern wichtig sind auch die Konditionen:

- Art der Zinsgutschrift

- Gültigkeit der Zinsen für Neukunden oder für Bestandskunden

- Zinsgarantie

- Sonderkündigungsrecht, wenn es zu einer Zinssenkung kommt

Der Tagesgeldvergleich informiert über die Zinsen und über die Besonderheiten. Während bei einigen Banken nur für Neukunden ein höheres Zinsniveau gilt, kann bei anderen Banken auch für Bestandskunden ein attraktiver Zins gewährt werden. Bei einigen Banken ist ein attraktiver Zins auf einen bestimmten Anlagebetrag beschränkt. Zahlen Sie einen höheren Betrag auf Ihr Tagesgeldkonto ein, kann der Zins niedriger ausfallen. Es handelt sich dabei jedoch zumeist um sehr hohe Beträge. Bei vielen Direktbanken ist der gute Zins unbegrenzt gültig, unabhängig davon, welchen Betrag Sie als Tagesgeld anlegen.

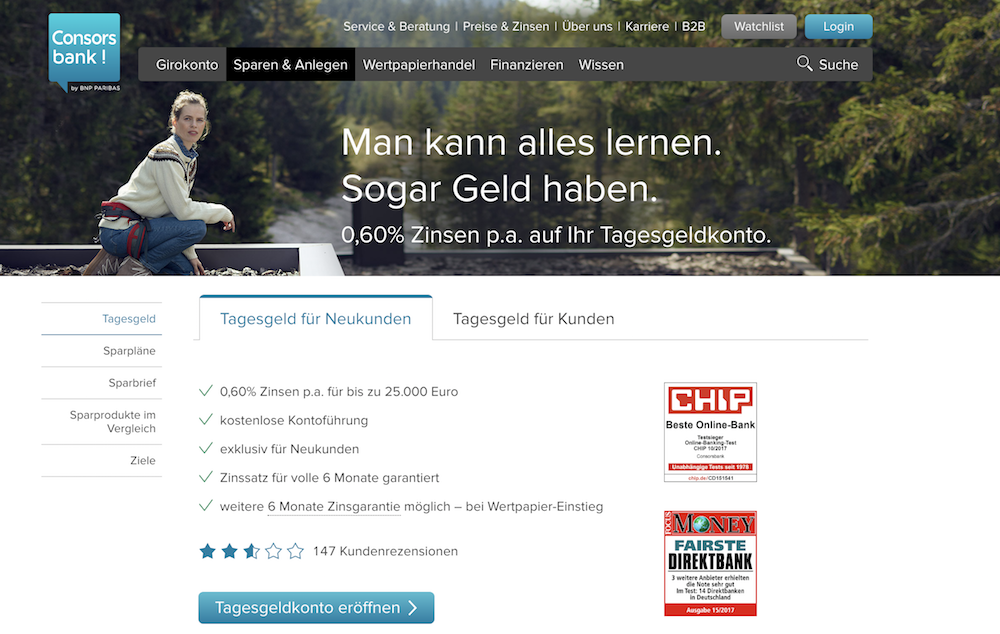

Die Consorsbank erhielt bereits mehrfach Auszeichnungen als beste Online-Bank

Besonderheiten bei den Zinsen für Tagesgeld

Vergleichen Sie die Zinsen für das Tagesgeld bei den verschiedenen Banken, sollten Sie darauf achten, wie die Zinsgutschrift erfolgt. Der Tagesgeldvergleich bietet Ihnen einen umfassenden Überblick und informiert über die Besonderheiten. Bei vielen Banken werden die Zinsen einmal jährlich gutgeschrieben. Einige Banken schreiben die Zinsen jedoch monatlich, vierteljährlich oder halbjährlich gut. Sogar eine 14-tägige Zinsgutschrift erfolgt bei einigen Banken. Je häufiger die Zinsgutschrift erfolgt, desto besser ist das für den Anleger, da er vom Zinseszins profitieren kann. Ein guter Zinseszins ergibt sich bei einer 14-tägigen oder monatlichen Zinsgutschrift.

Vergleichen Sie die Zinsen für das Tagesgeld bei den verschiedenen Banken, sollten Sie darauf achten, wie die Zinsgutschrift erfolgt. Der Tagesgeldvergleich bietet Ihnen einen umfassenden Überblick und informiert über die Besonderheiten. Bei vielen Banken werden die Zinsen einmal jährlich gutgeschrieben. Einige Banken schreiben die Zinsen jedoch monatlich, vierteljährlich oder halbjährlich gut. Sogar eine 14-tägige Zinsgutschrift erfolgt bei einigen Banken. Je häufiger die Zinsgutschrift erfolgt, desto besser ist das für den Anleger, da er vom Zinseszins profitieren kann. Ein guter Zinseszins ergibt sich bei einer 14-tägigen oder monatlichen Zinsgutschrift.

Da sich die Zinsen für das Tagesgeldkonto ändern können, gewähren einige Banken bei der Eröffnung eines Tagesgeldkontos eine Zinsgarantie. Der Zeitraum für die Zinsgarantie ist je nach Bank unterschiedlich lang. Innerhalb dieser Zeit ändern sich die Zinsen für das Tagesgeldkonto nicht, unabhängig von der Zinsentwicklung am Markt. Sie sollten auch hier darauf achten, ob die Zinsgarantie für Neukunden oder für Bestandskunden gilt. Nach Ablauf der Zinsgarantie gelten die üblichen Zinskonditionen.

In der Regel kündigen die Banken Zinsänderungen an, egal, ob es sich um Zinserhöhungen oder um Zinssenkungen handelt. Einige Banken gewähren ein Sonderkündigungsrecht, wenn es zu einer Zinssenkung kommt. Sie können kurzfristig Ihr Tagesgeldkonto kündigen und über das Geld verfügen, um sich nach einer anderen Bank mit besseren Zinsen umzuschauen.

consorsbankJetzt zur Consorsbank: www.consorsbank.deDie Berechnung von Zinsen für Tagesgeld

Vor der Eröffnung eines Tagesgeldkontos sollten Sie den Vergleich vornehmen. Mit diesem Vergleich können Sie ermitteln, welche Zinsen Sie für Ihr Tagesgeldkonto bei den verschiedenen Banken bekommen. Sie müssen den gewünschten Anlagebetrag und die Laufzeit in die Eingabefelder eingeben. Für das Tagesgeldkonto gelten keine Laufzeiten. Das Geld kann für unbegrenzte Zeit angelegt werden, doch können Sie auch ohne Kündigung täglich darüber verfügen. Die Laufzeit muss nur angegeben werden, damit ersichtlich ist, wie sich die Zinsen über einen bestimmten Zeitraum entwickeln können. Weiterhin sollten Sie angeben, ob Sie nur die Konditionen für Tagesgeld oder auch für kombinierte Geldanlagen wie Tagesgeld und Sparbuch oder Girokonto einsehen möchten. Weiterhin können Sie Ihre Suche nach Art der Einlagensicherung präzisieren. Dabei können Sie eine gesetzliche oder eine erweiterte Einlagensicherung wählen. Bei deutschen Banken beträgt die Einlagensicherung mindestens 100.000 Euro pro Kunde und Konto. Einige Banken gewähren eine unbegrenzte Einlagensicherung. Deutsche Banken sind gesetzlich verpflichtet, in einen Einlagensicherungsfonds einzuzahlen. Bei den ausländischen Banken kann die Einlagensicherung geringer ausfallen. Bis zur Höhe der Einlagensicherung sind die Einlagen des Kunden gesichert. Auch dann, wenn die Bank von Insolvenz betroffen ist, erhält der Kunde sein Geld innerhalb eines bestimmten Zeitraums ausgezahlt.

Vor der Eröffnung eines Tagesgeldkontos sollten Sie den Vergleich vornehmen. Mit diesem Vergleich können Sie ermitteln, welche Zinsen Sie für Ihr Tagesgeldkonto bei den verschiedenen Banken bekommen. Sie müssen den gewünschten Anlagebetrag und die Laufzeit in die Eingabefelder eingeben. Für das Tagesgeldkonto gelten keine Laufzeiten. Das Geld kann für unbegrenzte Zeit angelegt werden, doch können Sie auch ohne Kündigung täglich darüber verfügen. Die Laufzeit muss nur angegeben werden, damit ersichtlich ist, wie sich die Zinsen über einen bestimmten Zeitraum entwickeln können. Weiterhin sollten Sie angeben, ob Sie nur die Konditionen für Tagesgeld oder auch für kombinierte Geldanlagen wie Tagesgeld und Sparbuch oder Girokonto einsehen möchten. Weiterhin können Sie Ihre Suche nach Art der Einlagensicherung präzisieren. Dabei können Sie eine gesetzliche oder eine erweiterte Einlagensicherung wählen. Bei deutschen Banken beträgt die Einlagensicherung mindestens 100.000 Euro pro Kunde und Konto. Einige Banken gewähren eine unbegrenzte Einlagensicherung. Deutsche Banken sind gesetzlich verpflichtet, in einen Einlagensicherungsfonds einzuzahlen. Bei den ausländischen Banken kann die Einlagensicherung geringer ausfallen. Bis zur Höhe der Einlagensicherung sind die Einlagen des Kunden gesichert. Auch dann, wenn die Bank von Insolvenz betroffen ist, erhält der Kunde sein Geld innerhalb eines bestimmten Zeitraums ausgezahlt.

Haben Sie die Eingabefelder ausgefüllt, können Sie den Vergleich per Mausklick starten, um einen Überblick über die Konditionen bei den verschiedenen Anbietern zu erhalten.

Informationen mit dem Tagesgeldvergleich

Der Tagesgeldvergleich zeigt, dass bei den Zinsen und bei den Konditionen der einzelnen Direktbanken gravierende Unterschiede zu verzeichnen sind. Er gewährt einen Überblick über

- Zinsen pro Jahr in Prozent

- Zinsertrag in Euro

- Auszahlung in Euro

- Höhe der Einlagensicherung

Einige Banken gewähren Tagesgeld Zinsen von mehr als 0,6 Prozent, während die Zinsen bei anderen Banken gerade einmal 0,01 Prozent betragen. Ein Vergleich lohnt sich aufgrund der großen Unterschiede bei den Zinsen. Sie sollten sich jedoch nicht nur auf die Zinsen konzentrieren, sondern auch auf Besonderheiten der Banken. Einige Banken gewähren mit dem Tagesgeldkonto noch verschiedene Anreize. Das kann die Möglichkeit für weltweite Barabhebungen, ein kostenloses Girokonto oder ein höherer Zins bei der gleichzeitigen Eröffnung eines Girokontos sein. Verschiedene Banken begrüßen neue Kunden, die ein Tagesgeldkonto eröffnen, mit einem Startguthaben. Der Vergleich informiert über solche Besonderheiten. Bei einigen Banken gilt der Zins erst ab einem bestimmten Anlagebetrag.

Einige Banken gewähren Tagesgeld Zinsen von mehr als 0,6 Prozent, während die Zinsen bei anderen Banken gerade einmal 0,01 Prozent betragen. Ein Vergleich lohnt sich aufgrund der großen Unterschiede bei den Zinsen. Sie sollten sich jedoch nicht nur auf die Zinsen konzentrieren, sondern auch auf Besonderheiten der Banken. Einige Banken gewähren mit dem Tagesgeldkonto noch verschiedene Anreize. Das kann die Möglichkeit für weltweite Barabhebungen, ein kostenloses Girokonto oder ein höherer Zins bei der gleichzeitigen Eröffnung eines Girokontos sein. Verschiedene Banken begrüßen neue Kunden, die ein Tagesgeldkonto eröffnen, mit einem Startguthaben. Der Vergleich informiert über solche Besonderheiten. Bei einigen Banken gilt der Zins erst ab einem bestimmten Anlagebetrag.

Sie sollten auch auf den Mindestanlagebetrag achten. Bei einigen Banken gilt kein Mindestanlagebetrag. Bereits Beträge von weniger als 1.000 Euro können dort als Tagesgeld angelegt werden.

Bei einigen Banken gelten die Konditionen für das Tagesgeldkonto nur für bestimmte Berufsgruppen. Der Vergleich informiert darüber. Einige Banken ermöglichen die Eröffnung eines Tagesgeldkontos auch als Gemeinschaftskonto oder für Minderjährige. Möchten Sie für Ihr Kind ein Tagesgeldkonto eröffnen, ist das dort möglich.

Einige Banken gewähren kein echtes Tagesgeldkonto. Die Konditionen sind ähnlich wie für das Tagegeldkonto, doch kann eine Kündigungsfrist gelten, wenn Sie über das Geld verfügen möchten.

In nur drei Schritten lässt sich das Tagesgeld-Konto der Consorsbank eröffnen

Tagesgeldkonto online eröffnen

Haben Sie sich über die Zinsen für das Tagesgeldkonto informiert und über den Vergleich eine günstige Bank gefunden, können Sie zu dieser Bank nähere Details abrufen und ein Konto eröffnen. Ein Mausklick führt direkt zur Bank, wo Sie den Antrag auf das Tagesgeldkonto online ausfüllen können. Den Antrag müssen Sie ausdrucken und unterschreiben. Eine Identitätsprüfung ist erforderlich. Sie erfolgt zumeist im PostIdent-Verfahren. Mit dem unterschriebenen Antrag und Ihrem gültigen Personalausweis oder Reisepass gehen Sie in eine Postfiliale. Dort prüft der Postangestellte Ihre Identität. Anschließend können Sie den Antrag per Post an die Bank schicken. Bei einigen Banken kann die Identitätsprüfung auch im VideoIdent-Verfahren erfolgen. Sie funktioniert schneller als das PostIdent-Verfahren, da Sie den Weg zur Post und das Abschicken des Antrags auf dem Postweg sparen. Nachdem der Antrag bei der Bank eingegangen ist, erhalten Sie zumeist eine E-Mail mit den Daten für Ihr Tagesgeldkonto. Mit IBAN und BIC für das Tagesgeldkonto können Sie nun Ihre erste Einzahlung vornehmen. Bei vielen Banken erfolgt die Einzahlung per Überweisung. Per Online-Banking geht das Geld besonders schnell auf Ihrem Tagesgeldkonto ein. Meistens erhalten Sie eine weitere E-Mail als Information, wenn das Geld auf Ihrem Tagesgeldkonto eingegangen ist.

Haben Sie sich über die Zinsen für das Tagesgeldkonto informiert und über den Vergleich eine günstige Bank gefunden, können Sie zu dieser Bank nähere Details abrufen und ein Konto eröffnen. Ein Mausklick führt direkt zur Bank, wo Sie den Antrag auf das Tagesgeldkonto online ausfüllen können. Den Antrag müssen Sie ausdrucken und unterschreiben. Eine Identitätsprüfung ist erforderlich. Sie erfolgt zumeist im PostIdent-Verfahren. Mit dem unterschriebenen Antrag und Ihrem gültigen Personalausweis oder Reisepass gehen Sie in eine Postfiliale. Dort prüft der Postangestellte Ihre Identität. Anschließend können Sie den Antrag per Post an die Bank schicken. Bei einigen Banken kann die Identitätsprüfung auch im VideoIdent-Verfahren erfolgen. Sie funktioniert schneller als das PostIdent-Verfahren, da Sie den Weg zur Post und das Abschicken des Antrags auf dem Postweg sparen. Nachdem der Antrag bei der Bank eingegangen ist, erhalten Sie zumeist eine E-Mail mit den Daten für Ihr Tagesgeldkonto. Mit IBAN und BIC für das Tagesgeldkonto können Sie nun Ihre erste Einzahlung vornehmen. Bei vielen Banken erfolgt die Einzahlung per Überweisung. Per Online-Banking geht das Geld besonders schnell auf Ihrem Tagesgeldkonto ein. Meistens erhalten Sie eine weitere E-Mail als Information, wenn das Geld auf Ihrem Tagesgeldkonto eingegangen ist.

Die Verzinsung des Tagesgeldkontos erfolgt mit dem ersten Tag, wenn das Geld auf Ihrem Tagesgeldkonto eingegangen ist. Nachdem das Geld auf dem Tagesgeldkonto verbucht ist, können Sie ohne Berücksichtigung einer Kündigungsfrist darüber verfügen.

Festgeld als Alternative zum Tagesgeld

Eine Alternative zum Tagesgeldkonto ist Festgeld. Die Zinsen für das Festgeld sind höher als für das Tagesgeld, sie liegen oft bei mehr als 1 Prozent. Auch für das Festgeld werden die Zinsen abhängig von der marktüblichen Zinssituation erhoben. Sie werden jedoch bei der Eröffnung des Festgeldkontos für den gesamten Anlagezeitraum festgelegt. Während des Anlagezeitraums bleiben die Zinsen für das Festgeldkonto unverändert, unabhängig davon, wie sich die Zinsen am Markt entwickeln. Bei höheren marktüblichen Zinsen können Sie sich langfristig gute Konditionen sichern, indem Sie einen längeren Anlagezeitraum wählen. Die Zinsen für das Festgeldkonto fallen zumeist umso höher aus, je länger Sie den Anlagezeitraum wählen. Auch für Festgeld können Sie abhängig von der Bank sehr kurze Anlagezeiträume wählen. Bei einigen Banken sind sogar Anlagezeiträume von nur einem Monat möglich. Der Anlagezeitraum kann jedoch auch für einige Jahre gewählt werden. Die Zinsgutschrift erfolgt beim Festgeldkonto meistens einmal jährlich. Ein Nachteil des Festgeldkontos gegenüber dem Tagesgeldkonto ist, dass Sie während des Anlagezeitraums nicht über das Geld verfügen können.

Eine Alternative zum Tagesgeldkonto ist Festgeld. Die Zinsen für das Festgeld sind höher als für das Tagesgeld, sie liegen oft bei mehr als 1 Prozent. Auch für das Festgeld werden die Zinsen abhängig von der marktüblichen Zinssituation erhoben. Sie werden jedoch bei der Eröffnung des Festgeldkontos für den gesamten Anlagezeitraum festgelegt. Während des Anlagezeitraums bleiben die Zinsen für das Festgeldkonto unverändert, unabhängig davon, wie sich die Zinsen am Markt entwickeln. Bei höheren marktüblichen Zinsen können Sie sich langfristig gute Konditionen sichern, indem Sie einen längeren Anlagezeitraum wählen. Die Zinsen für das Festgeldkonto fallen zumeist umso höher aus, je länger Sie den Anlagezeitraum wählen. Auch für Festgeld können Sie abhängig von der Bank sehr kurze Anlagezeiträume wählen. Bei einigen Banken sind sogar Anlagezeiträume von nur einem Monat möglich. Der Anlagezeitraum kann jedoch auch für einige Jahre gewählt werden. Die Zinsgutschrift erfolgt beim Festgeldkonto meistens einmal jährlich. Ein Nachteil des Festgeldkontos gegenüber dem Tagesgeldkonto ist, dass Sie während des Anlagezeitraums nicht über das Geld verfügen können.

Ähnlich wie das Tagesgeldkonto bietet das Festgeldkonto einige Vorteile:

- sichere Geldanlage

- attraktive Zinsen, die sich während des Anlagezeitraums nicht verändern

- Einlagensicherung

Sie sollten den Festgeldvergleich nutzen, bevor Sie ein Festgeldkonto eröffnen. Er informiert über die Höhe der Zinsen und über die Besonderheiten bei den Banken. Eine Besonderheit kann ein Mindestanlagebetrag sein.

Bis zu 200,00 Euro Prämie warten bei WeltSparen auf neue Kunden

Fazit: Tagesgeld Zinsen – ein Vergleich zahlt sich aus

Eine sichere Geldanlage mit attraktiven Konditionen ist das Tagesgeld. Die Direktbanken gewähren Tagesgeld Zinsen in unterschiedlicher Höhe. Während bei einigen Banken sehr geringe Zinsen von nur 0,01 Prozent gelten, gewähren andere Banken Zinsen von mehr als 0,6 Prozent. Sie sollten den Tagesgeldvergleich nutzen, der über die Höhe der Zinsen bei den verschiedenen Banken informiert. Die Zinsen werden abhängig von der marktüblichen Zinssituation erhoben. Sie können sich während des Anlagezeitraums ändern. Einige Banken gewähren über eine begrenzte Zeit eine Zinsgarantie. In dieser Zeit ändern sich die Zinsen nicht. Bei einigen Banken besteht bei einer Zinssenkung ein Sonderkündigungsrecht. Sie sollten darauf achten, wie die Zinsgutschrift erfolgt. Vom Zinseszins profitieren Sie, wenn die Zinsen mehrmals im Jahr gutgeschrieben werden. Für das Tagesgeldkonto gewähren die Banken eine Einlagensicherung. Sie beträgt bei vielen Banken mehr als 100.000 Euro pro Kunde und Konto. Über das Tagesgeldkonto können Sie täglich verfügen. Eine Kündigung ist dafür nicht erforderlich. Alternativ zum Tagesgeldkonto können Sie ein Festgeldkonto eröffnen. Die Zinsen sind für Festgeld höher als für Tagesgeld, doch können Sie während des Anlagezeitraums über das Festgeld nicht verfügen.

Eine sichere Geldanlage mit attraktiven Konditionen ist das Tagesgeld. Die Direktbanken gewähren Tagesgeld Zinsen in unterschiedlicher Höhe. Während bei einigen Banken sehr geringe Zinsen von nur 0,01 Prozent gelten, gewähren andere Banken Zinsen von mehr als 0,6 Prozent. Sie sollten den Tagesgeldvergleich nutzen, der über die Höhe der Zinsen bei den verschiedenen Banken informiert. Die Zinsen werden abhängig von der marktüblichen Zinssituation erhoben. Sie können sich während des Anlagezeitraums ändern. Einige Banken gewähren über eine begrenzte Zeit eine Zinsgarantie. In dieser Zeit ändern sich die Zinsen nicht. Bei einigen Banken besteht bei einer Zinssenkung ein Sonderkündigungsrecht. Sie sollten darauf achten, wie die Zinsgutschrift erfolgt. Vom Zinseszins profitieren Sie, wenn die Zinsen mehrmals im Jahr gutgeschrieben werden. Für das Tagesgeldkonto gewähren die Banken eine Einlagensicherung. Sie beträgt bei vielen Banken mehr als 100.000 Euro pro Kunde und Konto. Über das Tagesgeldkonto können Sie täglich verfügen. Eine Kündigung ist dafür nicht erforderlich. Alternativ zum Tagesgeldkonto können Sie ein Festgeldkonto eröffnen. Die Zinsen sind für Festgeld höher als für Tagesgeld, doch können Sie während des Anlagezeitraums über das Festgeld nicht verfügen.

Diese Erfahrungen könnten Sie auch interessieren: savedo Tagesgeld Erfahrungen

consorsbankJetzt zur Consorsbank: www.consorsbank.de