Ist ein Tagesgeldkonto noch attraktiv? Der Leitzins der Europäischen Zentralbank (EZB) hat seinen historischen Tiefstand erreicht und liegt bei null. Einige Banken haben darauf bereits reagiert und Negativzinsen für Tagesgeld und andere sichere Geldanlagen erhoben. Ist es da noch sinnvoll, ein Tagesgeldkonto zu eröffnen? Die Direktbanken gewähren bessere Konditionen als die Filialbanken, darunter Zinsen im positiven Bereich. Der Vorteil von Tagesgeld liegt in der täglichen Verfügbarkeit. Mit dem Tagesgeldrechner können Sie ermitteln, welche Zinsen Sie für Ihr Tagesgeldkonto erwarten können. Er bietet Ihnen einen Überblick über die Konditionen für das Tagesgeldkonto bei den verschiedenen Banken.

- Verschiedene Direktbanken zahlen noch Zinsen im positiven Bereich für Tagesgeld.

- Rechner für Tagesgeld ermöglicht es, Zinsen für Tagesgeld zu ermitteln.

- Als Ergebnis erhalten Sie einen Überblick über die Konditionen für Tagesgeld bei den verschiedenen Banken.

- Direkt über den Vergleich können Sie ein Tagesgeldkonto eröffnen.

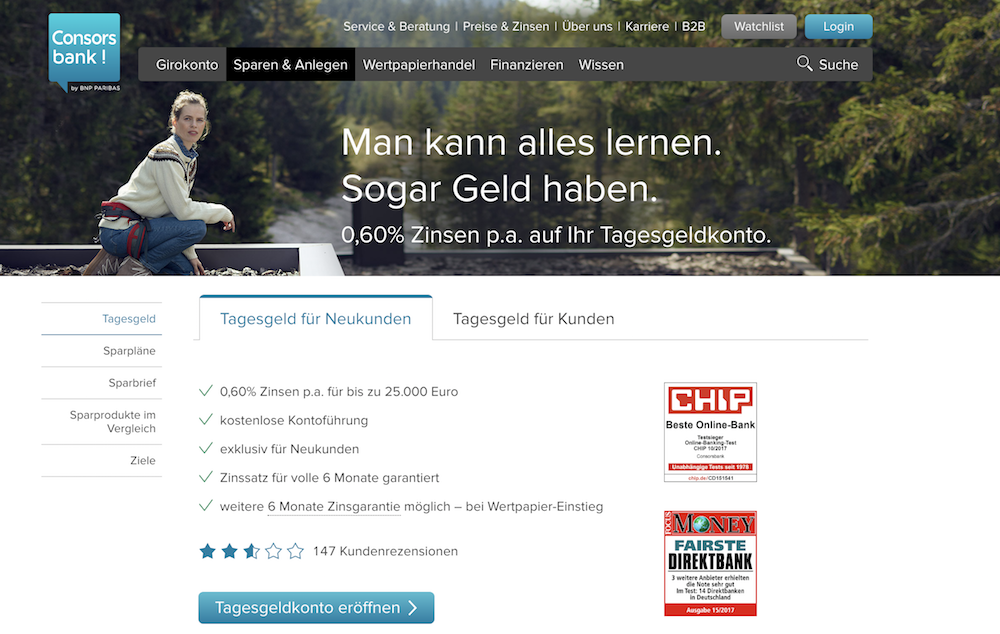

- Zinsgarantie: 6 Monate

- Maximaleinlage: 25.000 €

- Zinsgarantie: keine

- Maximaleinlage: 100.000 €

- Zinsgarantie: keine

- Maximaleinlage: 1.000.000 €

- Zinsgarantie: 4 Monate

- Maximaleinlage: 1 Mio. Euro

- Zinsgarantie: variabel

- Maximaleinlage: -

- Zinsgarantie: 3 Monate

- Maximaleinlage: 1.000.000 €

- Zinsgarantie: keine

- Maximaleinlage: unbegrenzt

- Zinsgarantie: keine

- Maximaleinlage: 100.000 €

- Zinsgarantie: keine

- Maximaleinlage: 100.000

consorsbankJetzt zur Consorsbank: www.consorsbank.de

Wie gut ist heute noch ein Tagesgeldkonto?

Gibt es noch Zinsen für das Tagesgeldkonto oder reicht vielleicht ein Girokonto aus? Diese Frage werden sich viele stellen, die nach einer sicheren Geldanlage suchen und nach kurzer Zeit wieder über ihr Geld verfügen möchten. Filialbanken bieten nicht immer ein Tagesgeldkonto an, und falls doch, dann erheben sie häufig Negativzinsen. Das bedeutet, dass Sie als Kunde für Ihr Tagesgeldkonto Geld bezahlen müssen. Anders sieht es bei den Direktbanken aus: Dort kann ein Tagesgeldkonto noch attraktiv sein. Diese Banken arbeiten kostengünstig, da sie keine oder nur wenige Filialen betreiben. Diesen Vorteil geben sie an ihre Kunden weiter. Sie gewähren zudem Zinsen für das Tagesgeldkonto. Das spricht für das Tagesgeldkonto und ist ein Vorteil gegenüber dem Girokonto. Viele Direktbanken bieten ein kostenloses Girokonto an, doch ist es häufig an Bedingungen wie einen monatlichen Geldeingang in bestimmter Höhe oder ein Mindestguthaben gebunden. Zinsen werden auf ein Girokonto nur bei wenigen Banken gewährt.

Gibt es noch Zinsen für das Tagesgeldkonto oder reicht vielleicht ein Girokonto aus? Diese Frage werden sich viele stellen, die nach einer sicheren Geldanlage suchen und nach kurzer Zeit wieder über ihr Geld verfügen möchten. Filialbanken bieten nicht immer ein Tagesgeldkonto an, und falls doch, dann erheben sie häufig Negativzinsen. Das bedeutet, dass Sie als Kunde für Ihr Tagesgeldkonto Geld bezahlen müssen. Anders sieht es bei den Direktbanken aus: Dort kann ein Tagesgeldkonto noch attraktiv sein. Diese Banken arbeiten kostengünstig, da sie keine oder nur wenige Filialen betreiben. Diesen Vorteil geben sie an ihre Kunden weiter. Sie gewähren zudem Zinsen für das Tagesgeldkonto. Das spricht für das Tagesgeldkonto und ist ein Vorteil gegenüber dem Girokonto. Viele Direktbanken bieten ein kostenloses Girokonto an, doch ist es häufig an Bedingungen wie einen monatlichen Geldeingang in bestimmter Höhe oder ein Mindestguthaben gebunden. Zinsen werden auf ein Girokonto nur bei wenigen Banken gewährt.

Auf einem Tagesgeldkonto können Sie Ihr Geld für kurze Zeit anlegen und dafür Zinsen erhalten. Der Anlagezeitraum ist unbegrenzt. Jederzeit können Sie über das Geld verfügen und beliebige Beträge vom Tagesgeldkonto abheben. Ein weiteres Argument für ein Tagesgeldkonto ist die Einlagensicherung. Wie hoch diese ausfällt, hängt vom Sitz der jeweiligen Bank und den dort geltenden Gesetzen ab.

Konditionen für das Tagesgeld berechnen mit dem Tagesgeldrechner

Ein Tagesgeldkonto können auch Anleger, die nur über ein geringes Budget verfügen und Wert auf Sicherheit, eröffnen. Wie hoch der Mindestbetrag ist, hängt von der jeweiligen Bank ab. Anders als beim Handel mit spekulativen Anlageobjekten wie Aktien müssen Sie beim Tagesgeldkonto keine Verluste befürchten. Da Sie jederzeit über das Tagesgeldkonto verfügen können, müssen Sie nicht überlegen, ob Sie den angelegten Betrag vorläufig entbehren können. Der Rechner hilft Ihnen, die Konditionen für den angelegten Betrag zu ermitteln und einen Überblick über die verschiedenen Anbieter von Tagesgeld zu erhalten. Er ist einfach zu bedienen. Sie müssen folgende Eingabefelder ausfüllen:

Ein Tagesgeldkonto können auch Anleger, die nur über ein geringes Budget verfügen und Wert auf Sicherheit, eröffnen. Wie hoch der Mindestbetrag ist, hängt von der jeweiligen Bank ab. Anders als beim Handel mit spekulativen Anlageobjekten wie Aktien müssen Sie beim Tagesgeldkonto keine Verluste befürchten. Da Sie jederzeit über das Tagesgeldkonto verfügen können, müssen Sie nicht überlegen, ob Sie den angelegten Betrag vorläufig entbehren können. Der Rechner hilft Ihnen, die Konditionen für den angelegten Betrag zu ermitteln und einen Überblick über die verschiedenen Anbieter von Tagesgeld zu erhalten. Er ist einfach zu bedienen. Sie müssen folgende Eingabefelder ausfüllen:

- Anlagesumme

- Laufzeit

- Gewünschte Angebote für die Anlage

- Art der Einlagesicherung

Filter helfen Ihnen bei der Entscheidung. Die Laufzeit müssen Sie angeben, um zu erfahren, welche Zinsen Sie erhalten. Über das Geld können Sie jedoch während der Laufzeit jederzeit verfügen. Im Rechner werden Ihnen mehrere Angebote für die Anlage vorgeschlagen. Das können reine Tagesgeldkonten, Kombiprodukte aus Tagesgeld und Sparbuch oder Girokonten sein. Als Art der Einlagensicherung können Sie die gesetzliche Einlagensicherung oder die erweiterte Einlagensicherung wählen. Im Ergebnis erhalten Sie einen Überblick über die Konditionen bei den verschiedenen Banken. Mit dem Rechner können Sie bezüglich der Anlagesumme und der Laufzeit verschiedene Möglichkeiten durchspielen, um die für Sie günstigste Variante zu finden.

Die Konditionen des Tagesgeld-Konto der Consorsbank auf einen Blick

Die Ergebnisse des Tagesgeldrechners

Der Rechner vergleicht die Konditionen von etwa 100 Banken für Tagesgeld. Neben deutschen Direktbanken sind Banken aus anderen europäischen Ländern vertreten, die Sicherheit gewährleisten und für die eine Einlagensicherung gilt. Diese kann aber niedriger ausfallen als bei deutschen Banken sein, da je nach Land andere Gesetze gelten. Die deutschen Banken sind in einem Einlagensicherungsfonds organisiert und gewähren eine Einlagensicherung von mindestens 100.000 Euro. Bei einigen Banken ist die Einlagensicherung unbegrenzt.

Der Rechner vergleicht die Konditionen von etwa 100 Banken für Tagesgeld. Neben deutschen Direktbanken sind Banken aus anderen europäischen Ländern vertreten, die Sicherheit gewährleisten und für die eine Einlagensicherung gilt. Diese kann aber niedriger ausfallen als bei deutschen Banken sein, da je nach Land andere Gesetze gelten. Die deutschen Banken sind in einem Einlagensicherungsfonds organisiert und gewähren eine Einlagensicherung von mindestens 100.000 Euro. Bei einigen Banken ist die Einlagensicherung unbegrenzt.

Als Ergebnis der Berechnungen erhalten Sie einen Vergleich der Konditionen mit:

- Zinsen pro Jahr

- Art der Zinsgutschrift

- Zinsbetrag in Euro

- Endbetrag am Ende des Anlagezeitraums

- Höhe der Einlagensicherung

Im Vergleich wird angezeigt, ob die Konditionen für Neukunden oder Bestandskunden gelten. Einige Direktbanken bieten für Neukunden besondere Konditionen, zum Beispiel attraktive Zinsen oder ein Startguthaben. Wie hoch dieses Startguthaben ausfällt, hängt von der jeweiligen Bank ab. Haben Sie sich informiert und eine Bank gefunden, die gute Konditionen bietet, können Sie die Details für das Tagesgeldkontos abrufen. Ein Tagesgeldkonto eröffnen Sie direkt online in wenigen Schritten.

Sie sollten die etwaigen Kündigungsfristen beachten, die bei einigen ausländischen Anbietern gelten. Im Gegensatz zu deutschen Direktbanken, bei denen Sie täglich über das Geld verfügen können, gilt bei manchen ausländischen Banken eine Kündigungsfrist. Erst nach deren Ablauf wird Ihnen das Geld ausgezahlt.

consorsbankJetzt zur Consorsbank: www.consorsbank.deWas Sie über die Zinsen für Tagesgeld wissen sollten

Die Zinsen für ein Tagesgeldkonto sind niedriger als für ein Festgeldkonto. Trotzdem kann es sich lohnen, ein Tagesgeldkonto zu eröffnen. Anders als das Festgeldkonto, bei dem Sie während des Anlagezeitraums nicht über das Geld verfügen können, ist das Tagesgeld täglich verfügbar.

Die Zinsen für ein Tagesgeldkonto sind niedriger als für ein Festgeldkonto. Trotzdem kann es sich lohnen, ein Tagesgeldkonto zu eröffnen. Anders als das Festgeldkonto, bei dem Sie während des Anlagezeitraums nicht über das Geld verfügen können, ist das Tagesgeld täglich verfügbar.

Die Zinsen sind abhängig von der marktüblichen Zinssituation. Bei niedrigen Zinsen am Markt fallen auch die Zinsen für das Tagesgeld niedrig aus. Steigen die Zinsen wieder, da die EZB den Leitzins erhöht, können Sie von höheren Zinsen für das Tagesgeld profitieren. Anders als beim Festgeldkonto, bei dem die Zinsen während des gesamten Anlagezeitraums stabil bleiben, können sich die Zinsen für das Tagesgeldkonto ständig ändern. Einige Banken gewähren eine Zinsgarantie für einen bestimmten Zeitraum, während dem sich die Zinsen nicht ändern. Diese Zinsgarantie gilt zumeist nur für Neukunden. Bei einigen Banken besteht ein Sonderkündigungsrecht, wenn die Zinsen sinken.

Die Zinsgutschrift hängt von der jeweiligen Bank ab. Während diese bei einigen Banken jährlich erfolgt, leisten andere Banken eine vierteljährliche oder monatliche Zinsgutschrift. Bei einigen Banken erfolgt sogar zweimal im Monat eine Zinsgutschrift. Bei einer monatlichen oder vierteljährlichen Zinsgutschrift können Sie vom Zinseszins profitieren.

Der Vergleich zeigt die Entwicklung der Anlagesumme zum Ende der gewählten Laufzeit. Dabei wird die Art der Zinsgutschrift berücksichtigt.

Die Zinsen sind bei einigen Banken abhängig von der Anlagesumme. Wird eine bestimmte Anlagesumme überschritten, können die Zinsen abhängig von der Bank höher oder niedriger ausfallen.

Entscheidungskriterien für das Tagesgeldkonto

Nutzen Sie den Tagesgeldrechner, erhalten Sie bereits einen Überblick über einige Entscheidungskriterien für ein Tagesgeldkonto. Die Höhe der Zinsen und die Art der Zinsgutschrift, aber auch eine Zinsgarantie oder ein Sonderkündigungsrecht bei Zinssenkungen können wichtige Entscheidungskriterien sein.

Nutzen Sie den Tagesgeldrechner, erhalten Sie bereits einen Überblick über einige Entscheidungskriterien für ein Tagesgeldkonto. Die Höhe der Zinsen und die Art der Zinsgutschrift, aber auch eine Zinsgarantie oder ein Sonderkündigungsrecht bei Zinssenkungen können wichtige Entscheidungskriterien sein.

Eine Einlagensicherung ist ein Argument, das für ein Tagesgeldkonto spricht. Ihre Einlagen sind selbst dann sicher, wenn es zu einer Insolvenz der Bank kommen sollte. Die Höhe der Einlagensicherung, beispielsweise 100.000 Euro oder unbegrenzt, ist nur dann relevant, wenn Sie einen sehr hohen Betrag auf Ihrem Tagesgeldkonto anlegen möchten.

Weitere Entscheidungskriterien für ein Tagesgeldkonto sind:

- Kontoführungsgebühr

- Gute Konditionen für Neukunden

- Höhe der verfügbaren Beträge

- Mindesteinlage

Eine Kontoführungsgebühr wird meist nur von den Filialbanken erhoben. Bei einigen Direktbanken kann jedoch eine Kontoführungsgebühr für das Tagesgeldkonto erhoben werden, wenn das Guthaben einen bestimmten Betrag unterschreitet. Für Neukunden gelten bei einigen Banken besondere Konditionen über einen begrenzten Zeitraum, beispielsweise eine Zinsgarantie. Nicht bei allen Banken können Sie unbegrenzt über Ihr Tagesgeldkonto verfügen; bei manchen kann nur eine bestimmte Summe abgehoben werden. Schließlich kommt es noch auf die Mindesteinlage an, die nicht zu hoch sein sollte.

Möchten Sie wissen, wie die Kriterien bei der gewählten Bank ausfallen, sollten Sie über den Vergleich die Details abrufen. Erst dann, wenn Sie sich über alle diese Kriterien informiert haben, sollten Sie Ihr Tagesgeldkonto eröffnen.

Binnen drei Schritten, lässt sich das Tagesgeld-Konto der Consorsbank eröffnen

Einfache Eröffnung des Tagesgeldkontos

Haben Sie mit dem Rechner die Konditionen für Ihr Tagesgeldkonto berechnet und eine günstige Bank gefunden, können Sie den Antrag online stellen. Ein Mausklick führt Sie direkt zur Bank, bei der Sie den Antrag ausfüllen können. Sie müssen dazu persönliche Angaben machen. Seriöse Banken fragen nur wenige Angaben ab. Nach dem Ausfüllen drucken Sie den Antrag aus. Die Banken führen eine Identitätsprüfung durch, häufig im PostIdent-Verfahren. Mit dem unterschriebenen Antrag und Ihrem gültigen Personalausweis oder Reisepass gehen Sie in eine Postfiliale. Der Postangestellte prüft Ihre Identität anhand des Personalausweises oder Reisepasses. Sie können nun den Antrag abschicken. Bei einigen Banken erfolgt die Identitätsprüfung direkt online im VideoIdent-Verfahren. Sie müssen dazu Ihren Personalausweis oder Reisepass bereithalten und den Anweisungen folgen.

Haben Sie mit dem Rechner die Konditionen für Ihr Tagesgeldkonto berechnet und eine günstige Bank gefunden, können Sie den Antrag online stellen. Ein Mausklick führt Sie direkt zur Bank, bei der Sie den Antrag ausfüllen können. Sie müssen dazu persönliche Angaben machen. Seriöse Banken fragen nur wenige Angaben ab. Nach dem Ausfüllen drucken Sie den Antrag aus. Die Banken führen eine Identitätsprüfung durch, häufig im PostIdent-Verfahren. Mit dem unterschriebenen Antrag und Ihrem gültigen Personalausweis oder Reisepass gehen Sie in eine Postfiliale. Der Postangestellte prüft Ihre Identität anhand des Personalausweises oder Reisepasses. Sie können nun den Antrag abschicken. Bei einigen Banken erfolgt die Identitätsprüfung direkt online im VideoIdent-Verfahren. Sie müssen dazu Ihren Personalausweis oder Reisepass bereithalten und den Anweisungen folgen.

Ist der Antrag bei der Bank eingegangen und die Identitätsprüfung erfolgt, erhalten Sie eine E-Mail zur Bestätigung. Die Einzahlung auf das Tagesgeldkonto ist nun möglich.

Wie die Einzahlung auf das Tagesgeldkonto erfolgt, hängt von der jeweiligen Bank ab. Bei einigen Banken kann die Einzahlung per Lastschrifteinzug erfolgen. Sie müssen bei der Kontoeröffnung ein Korrespondenzkonto angeben, von dem der Betrag abgebucht wird. Bei den meisten Banken können Sie die Einzahlung jedoch selbst vornehmen. Sie müssen die Anlagesumme von Ihrem Girokonto überweisen. Ist das Geld auf dem Tagesgeldkonto eingegangen, erhalten Sie eine weitere E-Mail zur Bestätigung.

Wird das Geld nicht benötigt, können Sie es über die geplante Laufzeit hinaus auf dem Tagesgeldkonto belassen. Die Laufzeit ist beim Tagesgeldkonto unbegrenzt.

consorsbankJetzt zur Consorsbank: www.consorsbank.deAlternativen zum Tagesgeldkonto

Das Girokonto ist keine Alternative zum Tagesgeldkonto. Jeder benötigt ein Girokonto für die Lohn- oder Gehaltszahlungen und andere Bezüge sowie für die laufenden Ausgaben wie Miete, Strom oder Internet. Für das Girokonto werden bei vielen Banken Kontoführungsgebühren erhoben. Überziehen Sie das Girokonto, müssen Sie dafür Zinsen bezahlen. Mit einem Dispokredit fallen diese Zinsen niedriger aus.

Das Girokonto ist keine Alternative zum Tagesgeldkonto. Jeder benötigt ein Girokonto für die Lohn- oder Gehaltszahlungen und andere Bezüge sowie für die laufenden Ausgaben wie Miete, Strom oder Internet. Für das Girokonto werden bei vielen Banken Kontoführungsgebühren erhoben. Überziehen Sie das Girokonto, müssen Sie dafür Zinsen bezahlen. Mit einem Dispokredit fallen diese Zinsen niedriger aus.

Ein Sparbuch kann eine Alternative zum Tagesgeldkonto sein. Es wird auch bei einigen Direktbanken angeboten. Die Zinsen für das Sparbuch sind vergleichbar mit den Tagesgeldzinsen. Das Sparbuch ist für kleine Beträge ebenfalls geeignet. Der Nachteil gegenüber dem Tagesgeldkonto liegt darin, dass Sie nur begrenzte Beträge abheben können. Für höhere Summen müssen Sie die Kündigungsfrist beachten. Der Vergleich, den Sie mit dem Tagesgeldrechner erhalten, berücksichtigt auch Sparbücher.

Eine gute Alternative zum Tagesgeldkonto ist das Festgeldkonto. Dafür sprechen gleich mehrere Argumente: Für das Festgeldkonto gilt ebenfalls eine Einlagensicherung. Die Zinsen sind höher als für ein Tagesgeldkonto und gelten während der gesamten Anlagefrist. Ändern sich die Zinsen am Markt, hat das keine Auswirkungen auf die Zinsen für das Festgeldkonto. Über das angelegte Geld können Sie bei einem Festgeldkonto während des Anlagezeitraums nicht verfügen. Je nach Bank können unterschiedliche Anlagezeiträume wählen. Einige Banken bieten Anlagezeiträume von nur einem Monat an, doch können Sie das Geld auch über mehrere Jahre anlegen. Mit dem Festgeldrechner können Sie die Konditionen für das Festgeldkonto berechnen.

Fazit: Konditionen für das Tagesgeld schnell ermitteln

Auch in Zeiten niedriger Zinsen kann ein Tagesgeldkonto attraktiv sein, doch kommt es darauf an, bei welcher Bank Sie es eröffnen. Anders als die Filialbanken gewähren die Direktbanken gute Konditionen für das Tagesgeldkonto. Die Tagesgeld Erfahrungen zeigen das es eine sehr sichere Geldanlage ist. Die Banken gewähren eine Einlagensicherung, sodass Ihr Tagesgeld selbst dann sicher ist, wenn es zu einer Insolvenz der Bank kommen sollte. Die Direktbanken gewähren Zinsen für das Tagesgeldkonto, die jedoch niedriger als für das Festgeldkonto sind. Die Zinsen für das Tagesgeld ändern sich, abhängig von der marktüblichen Zinssituation. Je nach Bank erfolgt die Zinsgutschrift jährlich, vierteljährlich, monatlich oder zweimal monatlich. Sie sollten eine Bank wählen, bei der die Zinsgutschrift mehrmals jährlich erfolgt, da Sie dann vom Zinseszins profitieren. Der Tagesgeldrechner ist einfach zu bedienen und hilft Ihnen, die Konditionen für Ihr Tagesgeld zu ermitteln. Sie geben den Anlagebetrag und die Laufzeit ein, um einen Überblick über die Zinsen und die Höhe Ihres Tagesgeldes am Ende der Laufzeit zu erhalten. Direkt über diesen Vergleich gelangen Sie zur Bank, um dort das Tagesgeldkonto zu eröffnen.

Auch in Zeiten niedriger Zinsen kann ein Tagesgeldkonto attraktiv sein, doch kommt es darauf an, bei welcher Bank Sie es eröffnen. Anders als die Filialbanken gewähren die Direktbanken gute Konditionen für das Tagesgeldkonto. Die Tagesgeld Erfahrungen zeigen das es eine sehr sichere Geldanlage ist. Die Banken gewähren eine Einlagensicherung, sodass Ihr Tagesgeld selbst dann sicher ist, wenn es zu einer Insolvenz der Bank kommen sollte. Die Direktbanken gewähren Zinsen für das Tagesgeldkonto, die jedoch niedriger als für das Festgeldkonto sind. Die Zinsen für das Tagesgeld ändern sich, abhängig von der marktüblichen Zinssituation. Je nach Bank erfolgt die Zinsgutschrift jährlich, vierteljährlich, monatlich oder zweimal monatlich. Sie sollten eine Bank wählen, bei der die Zinsgutschrift mehrmals jährlich erfolgt, da Sie dann vom Zinseszins profitieren. Der Tagesgeldrechner ist einfach zu bedienen und hilft Ihnen, die Konditionen für Ihr Tagesgeld zu ermitteln. Sie geben den Anlagebetrag und die Laufzeit ein, um einen Überblick über die Zinsen und die Höhe Ihres Tagesgeldes am Ende der Laufzeit zu erhalten. Direkt über diesen Vergleich gelangen Sie zur Bank, um dort das Tagesgeldkonto zu eröffnen.

Diese Erfahrungen könnten Sie auch interessieren: savedo Tagesgeld Erfahrungen

consorsbankJetzt zur Consorsbank: www.consorsbank.de