- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Es gibt im Bankenbereich ein spezielles Girokonto, das unter Pfändungsschutzkonto oder der Abkürzung P-Konto bekannt geworden ist. Wer ein solches P-Konto eröffnen möchte, der hat oft gegen sich eine Pfändung vorliegen. Wichtig beim P Konto beantragen ist zu wissen dass, wenn man beispielsweise ein P Konto bei der Postbank haben möchte, man nicht zwingend ein neues Girokonto eröffnen muss. Es kann eine Umwandlung des Girokontos in ein spezielles P-Konto erfolgen. Mittlerweile ist es auch möglich, ein solches P Konto online eröffnen zu können.

n26Jetzt zum Testsieger N26: www.n26.com/de1. Details zum P Konto eröffnen im Überblick

- Eigenschaften und Merkmale des Pfändungsschutzkontos

- Wie funktioniert ein P Konto eröffnen?

- Welche Banken bieten ein P-Konto an?

- Was sollte beim Pfändungsschutzkonto beachtet werden?

- Welcher Betrag ist durch das Konto geschützt?

2. P-Konto eröffnen: Welche Eigenschaften und Merkmale hat das Pfändungsschutzkonto?

Bevor Sie ein P-Konto eröffnen, sollten Sie sich zunächst einmal über das Pfändungsschutzkonto und dessen Eigenschaften und Merkmale informieren. Grundlage für die Existenz dieses speziellen Guthabenkontos ist das Gesetz zur Reform des Kontopfändungsschutzes, welches am 1. Juli des Jahres 2010 in Kraft getreten ist. Auf Basis dieses Gesetzes haben nun Verbraucher die Möglichkeit, ein pfändungsicheres Konto zu führen. Die wesentliche Eigenschaft besteht beim P-Konto darin, dass es Gläubigern nicht möglich ist, bestimmte Guthaben bis zur Pfändungsfreigrenze zu pfänden.

Bevor Sie ein P-Konto eröffnen, sollten Sie sich zunächst einmal über das Pfändungsschutzkonto und dessen Eigenschaften und Merkmale informieren. Grundlage für die Existenz dieses speziellen Guthabenkontos ist das Gesetz zur Reform des Kontopfändungsschutzes, welches am 1. Juli des Jahres 2010 in Kraft getreten ist. Auf Basis dieses Gesetzes haben nun Verbraucher die Möglichkeit, ein pfändungsicheres Konto zu führen. Die wesentliche Eigenschaft besteht beim P-Konto darin, dass es Gläubigern nicht möglich ist, bestimmte Guthaben bis zur Pfändungsfreigrenze zu pfänden.

Wer ein P Konto beantragen will, muss nicht auf die Art des Einkommens achten. Per Gesetz hat jeder Kontoinhaber einen Anspruch darauf, dass ein vorhandenes Girokonto seitens der Bank in ein P-Konto umgewandelt wird. Auf der anderen Seite sind Banken allerdings nicht dazu verpflichtet, ein komplett neues Konto als Pfändungsschutzkonto zu errichten, falls der Kunde beispielsweise bisher bereits bei einem anderen Kreditinstitut ein Girokonto besitzt. Daher ist ein Girokonto-Preisvergleich an dieser Stelle nur empfehlenswert, wenn die neue Bank dazu bereit ist, ein P-Konto zu eröffnen. Zu den wesentlichen Eigenschaften des Pfändungsschutzkontos gehört auch, dass Guthaben bis zur Pfändungsfreigrenze von etwas mehr als 1.050 Euro pro Monat nicht pfändbar sind, und vom Kunden ohne einzelne Erlaubnis der Bank verfügt werden können.

In der Übersicht sind es insbesondere die folgenden Eigenschaften und Merkmale, durch die sich ein Pfändungsschutzkonto auszeichnen kann:

- Basis ist das Gesetz zur Reform des Kontopfändungsschutzes

- jeder Kontoinhaber hat Anspruch auf Umwandlung in ein P-Konto

- Banken sind nicht zur Neueröffnung eines P-Kontos verpflichtet

- Verfügungen können bis zu einem Betrag von meistens etwas mehr als 1.050 Euro erfolgen

Die wesentliche Eigenschaft besteht beim P-Konto darin, dass dieses Pfändungsschutzkonto gewährleistet, dass Guthaben bis zu einer bestimmten Höhe auf dem Konto nicht gepfändet werden können. In der Regel beträgt die Pfändungsfreigrenze für Alleinstehende etwas mehr als 1.050 Euro pro Monat.

n26Jetzt zum Testsieger N26: www.n26.com/de3. Ein P Konto beantragen und eröffnen: So gehen Sie vor

Falls Sie bei einer Bank ein P Konto beantragen möchten, liegt gegen Sie voraussichtlich bereits eine Pfändung vor. Darüber hinaus ist es oftmals auch ein negativer Eintrag in der SCHUFA, der letztendlich den Grund dafür liefert, ein derartiges P-Konto zu eröffnen. Da die meisten Verbraucher sicherlich noch keine größeren Erfahrungen mit einem solchen Girokonto gemacht haben, möchten wir an dieser Stelle darlegen, welche Schritte Sie unternehmen müssen, um ein P-Konto zu eröffnen.

Falls Sie bei einer Bank ein P Konto beantragen möchten, liegt gegen Sie voraussichtlich bereits eine Pfändung vor. Darüber hinaus ist es oftmals auch ein negativer Eintrag in der SCHUFA, der letztendlich den Grund dafür liefert, ein derartiges P-Konto zu eröffnen. Da die meisten Verbraucher sicherlich noch keine größeren Erfahrungen mit einem solchen Girokonto gemacht haben, möchten wir an dieser Stelle darlegen, welche Schritte Sie unternehmen müssen, um ein P-Konto zu eröffnen.

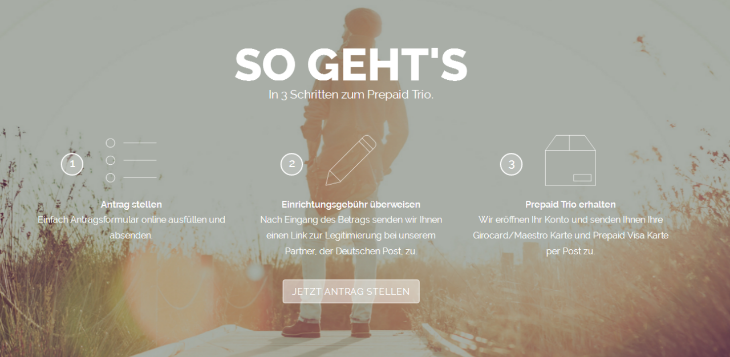

Der Vorgang als solcher ist im Prinzip relativ einfach, denn da ein ganz normales Girokonto zum P-Konto umgewandelt werden kann, müssen Sie sich lediglich an Ihre Hausbank wenden. Der Mitarbeiter wird dann dafür sorgen, dass eine spezielle Vereinbarung getroffen wird, die per schriftlichem Antrag aus dem gewöhnlichen Girokonto ein spezielles P-Konto macht. Achten Sie in dem Zusammenhang allerdings darauf, dass lediglich ein Recht auf die Umwandlung eines bestehenden Girokontos vorhanden ist. Demgegenüber ist kein Kreditinstitut in Deutschland dazu verpflichtet, ein ganz neues Girokonto als P-Konto einzurichten. Diese Gesetzeslücke soll allerdings eventuell in der näheren Zukunft geschlossen werden, sodass möglicherweise auch die Neueröffnung eines Pfändungsschutzkontos geregelt sein wird.

Bei der WireCard Bank online ohne Schufa ein P-Konto eröffnen

Falls Sie ein P-Konto beantragen und eröffnen lassen möchten, sind in der Übersicht lediglich die folgenden Schritte zu absolvieren:

- Kontakt mit der bisherigen kontoführenden Stelle aufnehmen

- Antrag für das P-Konto ausfüllen

- Mitarbeiter nimmt Umwandlung des Girokontos in ein P-Konto vor

- ab diesem Zeitpunkt kann das Pfändungsschutzkonto in vollem Umfang genutzt werden

Ein P Konto online eröffnen erfordert in aller Regel nur wenige Schritte. Diese bestehen darin, dass Sie sich an ihre bisherige Bank wenden, sodass der Mitarbeiter das Girokonto in ein Pfändungsschutzkonto umwandeln kann.

4. Kann ich auch ein P Konto online eröffnen?

Immer mehr Verbraucher in Deutschland nutzen die Möglichkeit, das Girokonto nicht nur online per Onlinebanking zu führen, sondern ein neues Girokonto auch über das Internet zu eröffnen. Aus diesem Grund stellt sich im Zusammenhang mit dem Pfändungsschutzkonto natürlich berechtigte Frage, ob es in der Praxis möglich ist, ein P Konto online eröffnen zu lassen. Diese Frage kann eindeutig mit Ja beantwortet werden, denn wie bereits an einigen Stellen erwähnt, handelt es sich beim P-Konto in dem Sinne nicht um ein spezielles Girokonto, sondern stattdessen wird ein bestehendes Konto durch eine Zusatzvereinbarung in ein Pfändungsschutzkonto umgewandelt. Im Klartext heißt das, dass im Prinzip alle Kunden, die beispielsweise ein Onlinekonto bei einer Direktbank besitzen den Anspruch haben, dass eben dieses Konto in ein P-Konto umgewandelt wird. Der Gesetzgeber macht hier keinen Unterschied, ob das Girokonto bei einer Filialbank oder bei einer Direktbank geführt wird, sodass das Recht auf die Umwandlung in ein P-Konto stets vorhanden ist. Es besteht aber auch die Möglichkeit, ein neues P Konto online eröffnen zu lassen, sofern noch keines besteht.

Immer mehr Verbraucher in Deutschland nutzen die Möglichkeit, das Girokonto nicht nur online per Onlinebanking zu führen, sondern ein neues Girokonto auch über das Internet zu eröffnen. Aus diesem Grund stellt sich im Zusammenhang mit dem Pfändungsschutzkonto natürlich berechtigte Frage, ob es in der Praxis möglich ist, ein P Konto online eröffnen zu lassen. Diese Frage kann eindeutig mit Ja beantwortet werden, denn wie bereits an einigen Stellen erwähnt, handelt es sich beim P-Konto in dem Sinne nicht um ein spezielles Girokonto, sondern stattdessen wird ein bestehendes Konto durch eine Zusatzvereinbarung in ein Pfändungsschutzkonto umgewandelt. Im Klartext heißt das, dass im Prinzip alle Kunden, die beispielsweise ein Onlinekonto bei einer Direktbank besitzen den Anspruch haben, dass eben dieses Konto in ein P-Konto umgewandelt wird. Der Gesetzgeber macht hier keinen Unterschied, ob das Girokonto bei einer Filialbank oder bei einer Direktbank geführt wird, sodass das Recht auf die Umwandlung in ein P-Konto stets vorhanden ist. Es besteht aber auch die Möglichkeit, ein neues P Konto online eröffnen zu lassen, sofern noch keines besteht.

Ein Pfändungsschutzkonto kann nicht nur in der Bankfiliale eröffnet werden, sondern die Umwandlung des normalen Girokontos in ein P-Konto kann auch dann erfolgen, falls das Girokonto online geführt wird. Allerdings haben natürlich auch Direktbanken nicht die Pflicht, ein komplett neues Girokonto als P-Konto einzurichten.

n26Jetzt zum Testsieger N26: www.n26.com/de5. P-Konto eröffnen bei Sparkasse, Commerzbank, Postbank oder Volksbank

Viele Verbraucher, die ein Pfändungsschutzkonto einrichten lassen möchten, stellen sich die Frage, welche Banken ein derartiges Guthabenkonto anbieten. Auch diese Frage ist sehr einfach zu beantworten, denn grundsätzlich ist jedes Kreditinstitut in Deutschland dazu verpflichtet, aus einem bereits bestehenden Girokonto ein P-Konto zu machen. Sie müssen als Kunde also nicht nach Banken suchen, die ein derartiges Pfändungsschutzkonto zur Verfügung stellen, sondern Sie wählen einfach Ihre bisherige Hausbank, bei der auch das Girokonto geführt wird. Das Kreditinstitut ist dann dazu verpflichtet, eine Umwandlung vorzunehmen.

Viele Verbraucher, die ein Pfändungsschutzkonto einrichten lassen möchten, stellen sich die Frage, welche Banken ein derartiges Guthabenkonto anbieten. Auch diese Frage ist sehr einfach zu beantworten, denn grundsätzlich ist jedes Kreditinstitut in Deutschland dazu verpflichtet, aus einem bereits bestehenden Girokonto ein P-Konto zu machen. Sie müssen als Kunde also nicht nach Banken suchen, die ein derartiges Pfändungsschutzkonto zur Verfügung stellen, sondern Sie wählen einfach Ihre bisherige Hausbank, bei der auch das Girokonto geführt wird. Das Kreditinstitut ist dann dazu verpflichtet, eine Umwandlung vorzunehmen.

Aus diesem Grund sind es alle in Deutschland tätigen Kreditinstitute, bei denen Sie ein P-Konto eröffnen bzw. einrichten lassen können. Dazu gehören in erster Linie die folgenden Banken:

- Sparkassen

- Volks- und Raiffeisenbanken

- Privatbanken

- Großbanken, beispielsweise Commerzbank, Targobank oder Postbank

- Direktbanken

- Niederlassungen ausländischer Kreditinstitute

In Deutschland ist jedes Kreditinstitut dazu verpflichtet, ein bestehendes Girokonto des Kunden in ein Pfändungsschutzkonto umzuwandeln. Daher bieten sowohl Sparkassen und Volksbanken als auch Großbanken und Direktbanken ein P-Konto an.

Bei der WireCard Bank müssen P-Konto Inhaber auf nichts verzichten

6. Fragen und Antworten zum Pfändungsschutzkonto im Überblick

Da es sich beim Pfändungsschutzkonto um kein gewöhnliches Girokonto handelt, ergeben sich für den betroffenen Kunden, der ein solches Guthabenkonto einrichten lassen muss, zunächst einmal zahlreiche Fragen. Daher möchten wir in den folgenden Abschnitten häufige Fragen beantworten und Ihnen möglichst viele Informationen an die Hand geben, damit Sie bestens zum Pfändungsschutzkonto informiert sind.

Da es sich beim Pfändungsschutzkonto um kein gewöhnliches Girokonto handelt, ergeben sich für den betroffenen Kunden, der ein solches Guthabenkonto einrichten lassen muss, zunächst einmal zahlreiche Fragen. Daher möchten wir in den folgenden Abschnitten häufige Fragen beantworten und Ihnen möglichst viele Informationen an die Hand geben, damit Sie bestens zum Pfändungsschutzkonto informiert sind.

Daher sollen im Folgenden vor allem diese Fragen beantwortet werden:

- Welche Leistungen sind beim P-Konto pfändungssicher?

- Müssen Freibeträge bescheinigt werden?

- Kann man mehrere P-Konten eröffnen?

- Welche Vor- und Nachteile hat das Pfändungsschutzkonto?

Im Zusammenhang mit dem Pfändungsschutzkonto gibt es zahlreiche Fragen und Antworten, die Verbraucher beschäftigen. So ist es beispielsweise wichtig zu wissen, dass man nur ein Pfändungsschutzkonto haben darf und verschiedene Guthaben gegen eine Pfändung geschützt sind.

Welche Leistungen sind durch das P-Konto geschützt?

Der wesentliche Sinn und Zweck besteht beim P-Konto darin, dass bestimmte Guthaben auf dem Konto gegen eine Pfändung geschützt sind. Die Grundlage ist zunächst einmal der sogenannte Grundfreibetrag, der meistens auch als Pfändungsfreibetrag bezeichnet wird. Dieser Freibetrag umfasst aktuell bei alleinstehenden Personen etwa 1.070 Euro im Monat und ist per Gesetz automatisch vor jeder vorliegenden Pfändung geschützt.

Ein großer Unterschied des P-Kontos besteht im Zusammenhang mit einem früheren Girokonto mit Sperrvermerk darin, dass innerhalb dieses Grundfreibetrags eben nicht jede einzelne Verfügung vonseiten des Kreditinstitutes aus genehmigt werden muss, sondern der Kontoinhaber kann frei bis zur Höhe des monatlichen Grundfreibetrags über das Guthaben verfügen. Auf welche Art und Weise er das Geld verwendet, bleibt ihm selbst überlassen.

n26Jetzt zum Testsieger N26: www.n26.com/deGrundsätzlich sind nicht nur Arbeitseinkommen, sondern auch sämtliche Sozialleistungen durch den Pfändungsfreibetrag geschützt. Darüber hinaus gibt es noch die folgenden Leistungen, die ebenfalls nicht pfändbar sind:

- Kindergeld

- Pflegegeld

- einmalige Sozialleistungen

- Blindengeld

- Schwerstbeschädigtenzulage

- Kinderzuschläge

Auf dem Pfändungsschutzkonto ist zunächst einmal der Pfändungsfreibetrag geschützt, der aktuell bei rund 1.070 Euro liegt. Darüber hinaus gibt es noch weitere nicht pfändbare Leistungen, wie zum Beispiel das Kindergeld, das Pflegegeld oder einmalige Sozialleistungen.

Ist eine Bescheinigung der Freibeträge erforderlich?

Für den zuvor erwähnten Grundfreibetrag ist keine Bescheinigung notwendig, da dieser per Gesetz jedem Bürger zusteht. Anders verhält sich die Situation allerdings dann, wenn sich der Schutz des P-Kontos über diesen Pfändungsfreibetrag hinaus erstrecken soll. Grundsätzlich ist es auf einen Antrag hin nämlich möglich, dass entweder der vorhandene Freibetrag erhöht wird oder alternativ bestimmte weitere Pfändungsfreibeträge beansprucht werden können. Zu diesem Zweck muss allerdings eine Bescheinigung vorgenommen werden. Dazu muss der betroffene Verbraucher jedoch wissen, dass nur bestimmte Behörden und Institutionen dazu berechtigt sind, eine derartige Bescheinigung auszustellen.

Für den zuvor erwähnten Grundfreibetrag ist keine Bescheinigung notwendig, da dieser per Gesetz jedem Bürger zusteht. Anders verhält sich die Situation allerdings dann, wenn sich der Schutz des P-Kontos über diesen Pfändungsfreibetrag hinaus erstrecken soll. Grundsätzlich ist es auf einen Antrag hin nämlich möglich, dass entweder der vorhandene Freibetrag erhöht wird oder alternativ bestimmte weitere Pfändungsfreibeträge beansprucht werden können. Zu diesem Zweck muss allerdings eine Bescheinigung vorgenommen werden. Dazu muss der betroffene Verbraucher jedoch wissen, dass nur bestimmte Behörden und Institutionen dazu berechtigt sind, eine derartige Bescheinigung auszustellen.

In der Praxis handelt sich dabei in erster Linie um die folgenden Einrichtungen:

- Arbeitgeber

- anerkannte Schuldner- bzw. Verbraucherinsolvenzberatungsstellen

- Sozialleistungsträger

Ein P-Konto eröffnen geht online in nur wenigen Minuten

Ist eine benötigte Bescheinigung einmal ausgestellt, sind sämtliche Banken in der Praxis dazu verpflichtet, diese anzuerkennen. Grundsätzlich ist es übrigens ebenfalls möglich, Kindergeld als weiteren Freibetrag bescheinigen zu lassen und natürlich auch zu nutzen. Ein wichtiger Aspekt besteht bei der ausgestellten Bescheinigung darin, dass diese nicht unbefristet gültig ist. Hier kann jede Bank selbst entscheiden, für welchen Zeitraum die vorgelegte Bescheinigung gültig ist. Daraus ergibt sich aber auch, dass das Kreditinstitut dazu verpflichtet ist, den Inhaber des Pfändungsschutzkontos darüber in Kenntnis setzen, für welchen Zeitraum die bescheinigten Freibeträge als nicht pfändbar berücksichtigt werden. Nur auf diese Weise hat der Kunde nämlich die Gelegenheit, rechtzeitig dafür zu sorgen, dass eine Folgebescheinigung ausgestellt wird.

Wer neben dem Grundfreibetrag zusätzliche Freibeträge nutzen möchte, die ebenfalls nicht gepfändet werden dürfen, der muss eine Bescheinigung vorlegen können. Ausgestellt werden solche Bescheinigungen beispielsweise von den Sozialträgern oder auch vom Arbeitgeber.

n26Jetzt zum Testsieger N26: www.n26.com/deDürfen mehrere Pfändungsschutzkonten eröffnet werden?

Da sich natürlich nicht alle Verbraucher ehrlich und gesetzeskonform verhalten, stellt sich dem ein oder anderen Bürger, gegen den eine Pfändung vorliegt, vielleicht die Frage, ob auch mehrere Pfändungsschutzkonten eingerichtet werden dürfen. Die Überlegung, die hinter dieser Frage steht, zielt natürlich darauf ab, dass auf diese Weise dann mehrere Pfändungsfreibeträge genutzt werden könnten, sodass dem Kunden beispielsweise nicht nur ein unpfändbares Guthaben von monatlich etwas mehr als 1.000 Euro, sondern sogar mehrere Tausend Euro zur Verfügung stehen würden.

Da sich natürlich nicht alle Verbraucher ehrlich und gesetzeskonform verhalten, stellt sich dem ein oder anderen Bürger, gegen den eine Pfändung vorliegt, vielleicht die Frage, ob auch mehrere Pfändungsschutzkonten eingerichtet werden dürfen. Die Überlegung, die hinter dieser Frage steht, zielt natürlich darauf ab, dass auf diese Weise dann mehrere Pfändungsfreibeträge genutzt werden könnten, sodass dem Kunden beispielsweise nicht nur ein unpfändbares Guthaben von monatlich etwas mehr als 1.000 Euro, sondern sogar mehrere Tausend Euro zur Verfügung stehen würden.

Genau aus diesem Grund ist es nicht erlaubt, mehr als ein P-Konto zu führen. Per Gesetz ist es verboten, dass eine einzelne Person über mehr als ein Pfändungsschutzkonto verfügt. Dies ergibt sich aus Paragraph 850k Abs. 8 S 1 ZPO. Sollte ein Verbraucher dennoch versuchen, mehrere Pfändungsschutzkonten einrichten zu lassen, handelt es sich dabei um einen Missbrauchsfall und es ist mit zivilrechtlichen und mitunter auch mit strafrechtlichen Sanktionen zu rechnen.

7. Welche Vor- und Nachteile beinhaltet das P-Konto?

Viele betroffene Bürger, gegen die eine Pfändung vorliegt, stellen sich im Zusammenhang mit dem Pfändungsschutzkonto die Frage, warum die Eröffnung eines P-Kontos überhaupt sinnvoll ist und welche Vorteile dieses spezielle Konto gegenüber einem normalen Girokonto hat. Daher möchten wir Ihnen zunächst einmal in der Übersicht die wesentlichen Vorteile nennen, durch die sich ein P-Konto in der Praxis – auch Vergleich zum gewöhnlichen Girokonto – auszeichnen kann:

Viele betroffene Bürger, gegen die eine Pfändung vorliegt, stellen sich im Zusammenhang mit dem Pfändungsschutzkonto die Frage, warum die Eröffnung eines P-Kontos überhaupt sinnvoll ist und welche Vorteile dieses spezielle Konto gegenüber einem normalen Girokonto hat. Daher möchten wir Ihnen zunächst einmal in der Übersicht die wesentlichen Vorteile nennen, durch die sich ein P-Konto in der Praxis – auch Vergleich zum gewöhnlichen Girokonto – auszeichnen kann:

- keine Eröffnung eines neuen Kontos notwendig

- Kontoüberziehungen nicht möglich, da reines Guthabenkonto

- keine weitere Verschuldung

- keine Freigabe einzelner Verfügungen innerhalb des Pfändungsschutzbetrages notwendig

Der wohl wichtigste Vorteil des Pfändungsschutzkontos gegenüber einem normalen Girokonto besteht in der Praxis darin, dass es beim P-Konto eben nicht notwendig ist, dass die Bank jede vom Kontoinhaber verlangte Verfügung einzeln prüft und genehmigt. Bei einem normalen Girokonto wäre das Vorgehen bei einer vorliegenden Pfändung hingegen so, dass sich der Kunde jede Verfügung oder jede zu tätigende Überweisung erst von der Bank abzeichnen lassen müsste. Beim P-Konto entfällt dieser aufwändige Vorgang hingegen, denn im Rahmen der gesetzlich verankerten Pfändungsfreigrenze kann der Kunde sämtliche Verfügungen des Guthabens ohne vorherige Genehmigung durchführen.

Letztendlich ist es natürlich ebenfalls ein Vorteil, dass für die Einrichtung des Pfändungsschutzkontos kein neues Girokonto eröffnet werden muss, sondern durch eine Zusatzvereinbarung einfach ein bestehendes Konto umgewandelt werden kann. Sicherlich ist auch die Tatsache, dass es sich beim P-Konto um ein reines Guthabenkonto handelt und somit keine weitere Verschuldung durch eine Kontoüberziehung möglich ist, in die Gruppe der Vorteile einzuordnen.

n26Jetzt zum Testsieger N26: www.n26.com/deWelche Nachteile beinhaltet das Pfändungsschutzkonto?

Wie bei jedem Konto der Fall, so gibt es auch beim P-Konto nicht nur Vorteile, sondern Sie sollten vor der Eröffnung auch einige Nachteile beachten, die je nach individueller Situation auftreten können. Allerdings ist es bei der Gegenüberstellung von Vor- und Nachteilen eindeutig so, dass die Vorteile deutlich überwiegen.

Wie bei jedem Konto der Fall, so gibt es auch beim P-Konto nicht nur Vorteile, sondern Sie sollten vor der Eröffnung auch einige Nachteile beachten, die je nach individueller Situation auftreten können. Allerdings ist es bei der Gegenüberstellung von Vor- und Nachteilen eindeutig so, dass die Vorteile deutlich überwiegen.

Trotzdem möchten wir an dieser Stelle die eventuellen Nachteile eines Pfändungsschutzkontos nennen, bei denen es sich insbesondere um die folgenden handeln kann:

- monatlich steht ausschließlich der Pfändungsfreibetrag zur Verfügung

- die Einräumung eines Dispositionskredites ist nicht mehr möglich

- es wird absolut keine auch noch so geringe Kontoüberziehung geduldet

- die Einrichtung des P-Kontos wird der SCHUFA gemeldet, was sich negativ auf die Bonität auswirkt

Insgesamt betrachtet gibt es beim Pfändungsschutzkonto deutlich mehr Vorteile als Nachteile. Zu den Vorteilen gehört beispielsweise, dass nicht mehr jede einzelne Verfügung von der Bank freigegeben werden muss. Als Nachteil ist beispielsweise zu nennen, dass auf dem Pfändungsschutzkonto kein Dispositionskredit eingerichtet werden darf.

Bei WireCard gibt's auch bei einem P-Konto eine Kreditkarte

8. Gesamtfazit: Einrichtung eines Pfändungsschutzkontos ist sehr sinnvoll

Wer in Deutschland von einer Kontopfändung betroffen ist, der hat seit einigen Jahren die Möglichkeit, ein P-Konto zu eröffnen. Die Einrichtung eines derartigen Pfändungsschutzkontos ist definitiv empfehlenswert, da sie mit zahlreichen Vorteilen verbunden ist. Insbesondere die einfache Handhabung ist es, die ein P-Konto zu einem sinnvollen Girokonto macht. Dabei ist jede Bank, bei der Sie bereits ein Girokonto führen dazu verpflichtet, die Umwandlung in ein Pfändungsschutzkonto vorzunehmen.

Wer in Deutschland von einer Kontopfändung betroffen ist, der hat seit einigen Jahren die Möglichkeit, ein P-Konto zu eröffnen. Die Einrichtung eines derartigen Pfändungsschutzkontos ist definitiv empfehlenswert, da sie mit zahlreichen Vorteilen verbunden ist. Insbesondere die einfache Handhabung ist es, die ein P-Konto zu einem sinnvollen Girokonto macht. Dabei ist jede Bank, bei der Sie bereits ein Girokonto führen dazu verpflichtet, die Umwandlung in ein Pfändungsschutzkonto vorzunehmen.

Bildquellen: shutterstock.com

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung