- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

In der letzten Zeit ist die Anzahl der Finanzdienstleister, die ein Girokonto anbieten, deutlich gestiegen. Immer mehr Direktbanken bieten unterschiedliche Leistungen zu unterschiedlichen Konditionen. Eine wichtige Regelung, die alle Kunden, unabhängig von ihrer finanziellen Situation betrifft, ist jedoch das zur Verfügung gestellte Limit. Dieses wird vom jeweiligen Kreditinstitut zentral festgelegt. Da diesbezüglich keine genauen rechtlichen Grundlagen existieren, hat jede Bank hier grundsätzlich Gestaltungsfreiheit. Dennoch lassen sich insgesamt einige typische Gegebenheiten bezüglich des Limits für Girokonten festlegen, die in diesem Ratgeber erläutert werden.

- Tages-, Wochen- und Monatlimits mit unterschiedlichen Beträgen

- Limiterhöhung meist im Online-Banking Bereich möglich

- Limit: Schutz vor betrügerischen Aktivitäten und Begrenzung der Ausgaben

- Verfügungsrahmen für Kreditkarten ist in der Regel unabhängig vom Limit für Girokonto

Was ist ein Limit für Girokonto?

Unter einem Girokonto Limit versteht man eine Begrenzung für bestimmte Transaktionen, welche vom jeweiligen Geldinstitut festgelegt wird. Dabei handelt es sich meist um Einschränkungen für folgende Vorgänge:

- das Abheben von Bargeld an Geldautomaten im In- und Ausland,

- Bezahlungen in Geschäften oder im Internet,

- spezieller Verfügungsrahmen für Kreditkarten.

Für Geldabhebungen an Bankautomaten herrschen deutschlandweit meist einheitliche Richtlinien. Falls Sie also über bestimmte Beträge, die nicht über dieses standardisierte Limit hinausgehen, verfügen möchten, können Sie dies ohne Einschränkungen an jedem Geldautomaten deutschlandweit erledigen. Höhere Geldbeträge können meist nur nach einer vorherigen Ankündigung direkt in der jeweiligen Bankfiliale ausgezahlt werden. Je nach Situation muss unter Umständen das Geld bestellt werden, bevor es an einem bestimmten Termin ausgezahlt werden kann. Für Bezahlungen in Geschäften oder im Internet gelten meist andere Regelungen. Diese sind von einer Reihe von Faktoren abhängig wie beispielsweise der Bonität des Karteninhabers oder von unterschiedlichen Sicherheitsaspekten. Wird im Rahmen eines Girokontos auch eine Kreditkarte zur Verfügung gestellt, dann gibt es neben dem Limit noch den sogenannten Verfügungsrahmen. Hierbei handelt es sich um einen bestimmten Betrag, welcher über das vorhandene Guthaben hinaus zusätzlich für Abhebungen oder Bezahlungen bereitsteht. Dieser ist ebenfalls von der Bonität sowie von der persönlichen Situation abhängig. In diesem Zusammenhang ist es essenziell, das Limit des Girokontos mit dem Verfügungsrahmen von Kreditkarte nicht zu verwechseln. So kann es passieren, dass Sie sich zwar nach Ihren Abhebungen oder Bezahlungen noch innerhalb des Verfügungsrahmens befinden, das Limit aber ausgeschöpft wurde.

Für Geldabhebungen an Bankautomaten herrschen deutschlandweit meist einheitliche Richtlinien. Falls Sie also über bestimmte Beträge, die nicht über dieses standardisierte Limit hinausgehen, verfügen möchten, können Sie dies ohne Einschränkungen an jedem Geldautomaten deutschlandweit erledigen. Höhere Geldbeträge können meist nur nach einer vorherigen Ankündigung direkt in der jeweiligen Bankfiliale ausgezahlt werden. Je nach Situation muss unter Umständen das Geld bestellt werden, bevor es an einem bestimmten Termin ausgezahlt werden kann. Für Bezahlungen in Geschäften oder im Internet gelten meist andere Regelungen. Diese sind von einer Reihe von Faktoren abhängig wie beispielsweise der Bonität des Karteninhabers oder von unterschiedlichen Sicherheitsaspekten. Wird im Rahmen eines Girokontos auch eine Kreditkarte zur Verfügung gestellt, dann gibt es neben dem Limit noch den sogenannten Verfügungsrahmen. Hierbei handelt es sich um einen bestimmten Betrag, welcher über das vorhandene Guthaben hinaus zusätzlich für Abhebungen oder Bezahlungen bereitsteht. Dieser ist ebenfalls von der Bonität sowie von der persönlichen Situation abhängig. In diesem Zusammenhang ist es essenziell, das Limit des Girokontos mit dem Verfügungsrahmen von Kreditkarte nicht zu verwechseln. So kann es passieren, dass Sie sich zwar nach Ihren Abhebungen oder Bezahlungen noch innerhalb des Verfügungsrahmens befinden, das Limit aber ausgeschöpft wurde.

N26 bietet mehrere Konten zur Auswahl

Warum gibt es Limits für Girokonto?

Ein Limit für Girokonto wird dem Kunden vom jeweiligen Kreditinstitut kostenlos zur Verfügung gestellt, um für mehr Sicherheit zu sorgen. Dies bietet Ihnen zusätzliche Absicherung, falls Ihre Kontodaten gestohlen wurde und sie das Konto noch nicht sperren konnten. Aufgrund des Limits kann nicht mehr Geld abgehoben werden, als von Ihrer Bank genehmigt wurde. Auch gegen Hackerangriffe im Internet kann diese Maßnahme einen erweiterten wirkungsvollen Schutz bieten, da auch in diesem Fall das verfügbare Guthaben begrenzt ist. Das jeweilige Limit ist nicht nur in das Online-Banking, sondern meist auch in die jeweilige App Ihres Finanzdienstleisters sowie in die populäre Finanzverwaltungssoftware StarMoney integriert. Betrüger können nur im extrem unwahrscheinlichen Fall auch die Höhe des verfügbaren Limits manipulieren, da diese Option durch mehrere Fragen sowie die mTAN geschützt ist. Weiterhin stellen die Limits eine wesentliche Einschränkung für die Konsumausgaben dar. Auf diese Art und Weise kann der Kontoinhaber bestimmen, wie viel Geld für tägliche, wöchentliche bzw. monatliche Ausgaben bereitgehalten wird. Weiterhin können für unterschiedliche Kontoinhaber wie beispielsweise Ehepartner, Kinder oder weitere Familienangehörige getrennte Begrenzungen bestimmt werden. Die meisten Banken bieten Ihnen sehr flexible Limits, die sich auch kurzfristig anheben lassen, weshalb hier individuelle Anpassung an Ihre Bedürfnisse möglich ist. Auch Bevollmächtigte können das Limit des Kontoinhabers ändern. Allerdings sind Sie nur in der Lage, dieses Limit bis zum standardisierten Betrag zu senken.

Ein Limit für Girokonto wird dem Kunden vom jeweiligen Kreditinstitut kostenlos zur Verfügung gestellt, um für mehr Sicherheit zu sorgen. Dies bietet Ihnen zusätzliche Absicherung, falls Ihre Kontodaten gestohlen wurde und sie das Konto noch nicht sperren konnten. Aufgrund des Limits kann nicht mehr Geld abgehoben werden, als von Ihrer Bank genehmigt wurde. Auch gegen Hackerangriffe im Internet kann diese Maßnahme einen erweiterten wirkungsvollen Schutz bieten, da auch in diesem Fall das verfügbare Guthaben begrenzt ist. Das jeweilige Limit ist nicht nur in das Online-Banking, sondern meist auch in die jeweilige App Ihres Finanzdienstleisters sowie in die populäre Finanzverwaltungssoftware StarMoney integriert. Betrüger können nur im extrem unwahrscheinlichen Fall auch die Höhe des verfügbaren Limits manipulieren, da diese Option durch mehrere Fragen sowie die mTAN geschützt ist. Weiterhin stellen die Limits eine wesentliche Einschränkung für die Konsumausgaben dar. Auf diese Art und Weise kann der Kontoinhaber bestimmen, wie viel Geld für tägliche, wöchentliche bzw. monatliche Ausgaben bereitgehalten wird. Weiterhin können für unterschiedliche Kontoinhaber wie beispielsweise Ehepartner, Kinder oder weitere Familienangehörige getrennte Begrenzungen bestimmt werden. Die meisten Banken bieten Ihnen sehr flexible Limits, die sich auch kurzfristig anheben lassen, weshalb hier individuelle Anpassung an Ihre Bedürfnisse möglich ist. Auch Bevollmächtigte können das Limit des Kontoinhabers ändern. Allerdings sind Sie nur in der Lage, dieses Limit bis zum standardisierten Betrag zu senken.

Welche Arten von Limits gibt es?

Die Limits für ein Girokonto unterscheiden sich in der Regel nach ihrer zeitlichen Begrenzung. Standardmäßig verfügen die meisten EC-Karten bzw. Kreditkarten über ein Tageslimit von 1.000 EUR. Dies bedeutet, dass Sie zunächst täglich über diesen maximalen Geldbetrag verfügen können. Abheben vom Girokonto Limit an einem Tag bedeutet allerdings nicht, dass Sie auch am nächsten Tag über genauso viel Bargeld verfügen können. Denn hier kommt das Wochenlimit zum Einsatz, welches die maximale Auszahlung für die nächsten sieben Tage festsetzt. Manche Finanzdienstleister bieten außerdem ein Monatslimit an. Dies ist jedoch eher eine Zusatzleistung, welche der Kontoinhaber selbst einstellen kann. Dabei bedeutet ein Limit nicht unbedingt, dass Sie den vollen Betrag auf einmal abheben müssen. So können Sie beispielsweise mehrmals täglich unterschiedliche Beträge aus dem Geldautomaten auszahlen lassen, bis das Limit ausgeschöpft ist. Allerdings werden die nicht aufgebrauchten Beträge nicht auf den darauffolgenden Zeitraum übertragen. Folglich beginnt die Zählung nach Ablauf der Frist wieder von vorne. Die Limits sind typischerweise so gestaltet, dass sie in der Regel für die meisten Kunden vollkommen ausreichen. Auch bei Zahlungen und Online-Überweisungen gibt es zeitliche Begrenzungen. Hier können andere Regelungen bezüglich des Tages- bzw. Wochenlimits gelten, als es bei Bargeldverfügungen der Fall ist. Es ist daher empfehlenswert, sich vor größeren Einkäufen bei Ihrem Dienstleister zu informieren. Ausgenommen von der Limitregelung sind lediglich Kontoüberträge zwischen unterschiedlichen Konten bei derselben Bank wie beispielsweise einem Girokonto und einem Tagesgeldkonto.

Die Limits für ein Girokonto unterscheiden sich in der Regel nach ihrer zeitlichen Begrenzung. Standardmäßig verfügen die meisten EC-Karten bzw. Kreditkarten über ein Tageslimit von 1.000 EUR. Dies bedeutet, dass Sie zunächst täglich über diesen maximalen Geldbetrag verfügen können. Abheben vom Girokonto Limit an einem Tag bedeutet allerdings nicht, dass Sie auch am nächsten Tag über genauso viel Bargeld verfügen können. Denn hier kommt das Wochenlimit zum Einsatz, welches die maximale Auszahlung für die nächsten sieben Tage festsetzt. Manche Finanzdienstleister bieten außerdem ein Monatslimit an. Dies ist jedoch eher eine Zusatzleistung, welche der Kontoinhaber selbst einstellen kann. Dabei bedeutet ein Limit nicht unbedingt, dass Sie den vollen Betrag auf einmal abheben müssen. So können Sie beispielsweise mehrmals täglich unterschiedliche Beträge aus dem Geldautomaten auszahlen lassen, bis das Limit ausgeschöpft ist. Allerdings werden die nicht aufgebrauchten Beträge nicht auf den darauffolgenden Zeitraum übertragen. Folglich beginnt die Zählung nach Ablauf der Frist wieder von vorne. Die Limits sind typischerweise so gestaltet, dass sie in der Regel für die meisten Kunden vollkommen ausreichen. Auch bei Zahlungen und Online-Überweisungen gibt es zeitliche Begrenzungen. Hier können andere Regelungen bezüglich des Tages- bzw. Wochenlimits gelten, als es bei Bargeldverfügungen der Fall ist. Es ist daher empfehlenswert, sich vor größeren Einkäufen bei Ihrem Dienstleister zu informieren. Ausgenommen von der Limitregelung sind lediglich Kontoüberträge zwischen unterschiedlichen Konten bei derselben Bank wie beispielsweise einem Girokonto und einem Tagesgeldkonto.

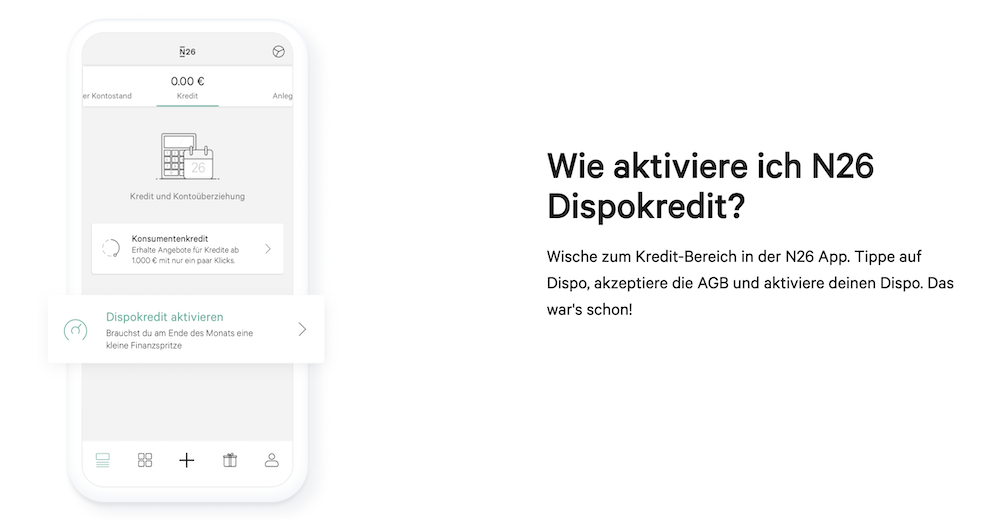

Unser Testsieger N26 bietet auch einen Dispokredit zu attraktiven Konditionen an

Wie lässt sich das Limit erhöhen?

Ein Limit für Girokonto kann in der Regel in Ihrem persönlichen Online-Banking Bereich geändert werden. Grundsätzlich wird Ihnen bei jeder Transaktion (Überweisung, Online-Zahlung, Dauerauftrag usw.) stets angezeigt, ob Sie sich noch innerhalb des persönlichen Limits befinden. Diese Meldung erhalten Sie automatisch mit Ihrer TAN entweder per SMS oder über die App. Gibt es einen Hinweis über die Ausschöpfung des Limits, kann der Auftrag von Ihrem Kreditinstitut in der Regel nicht ausgeführt werden. In diesem Fall müssen Sie Ihr Girokonto Limit erhöhen. Falls Ihnen diese Operation zur Verfügung steht, wird die entsprechende Änderung sofort nach Bestätigung wirksam und ist für die nächste Transaktion gültig. Sie müssen also keine bestimmte Frist abwarten, da eine Änderung online an Ihren Finanzdienstleister direkt übermittelt wird. Gehen Sie dazu unter Online-Banking auf den entsprechenden Menüpunkt, der in der Regel als zusätzlicher Service gekennzeichnet ist. Bei manchen Banken ist diese Möglichkeit bei der jeweiligen Karte verfügbar. Dort finden Sie den Bereich „Limitänderung“ oder „Kartenlimit ändern“. Auf der neuen Seite können Sie nun Ihre Begrenzung anpassen. Dazu müssen Sie in der Regel spezielle Fragen beantworten, die zur Feststellung Ihrer Identität benötigt werden bzw. dem Datenabgleich dienen. Dabei handelt es sich unter anderen um Ihr Geburtsdatum bzw. eine von Ihnen früher bestimmte spezielle Sicherheitsfrage. Als zusätzlichen Sicherheitsfaktor müssen Sie meist die letzten Ziffern Ihrer Kartennummer sowie das Ablaufdatum angeben. Unter Angabe Ihrer TAN-Nummer können Sie nun das Limit erhöhen. Eine entsprechende Änderung ist auch mit einem Formular direkt in der Bankfiliale möglich.

Ein Limit für Girokonto kann in der Regel in Ihrem persönlichen Online-Banking Bereich geändert werden. Grundsätzlich wird Ihnen bei jeder Transaktion (Überweisung, Online-Zahlung, Dauerauftrag usw.) stets angezeigt, ob Sie sich noch innerhalb des persönlichen Limits befinden. Diese Meldung erhalten Sie automatisch mit Ihrer TAN entweder per SMS oder über die App. Gibt es einen Hinweis über die Ausschöpfung des Limits, kann der Auftrag von Ihrem Kreditinstitut in der Regel nicht ausgeführt werden. In diesem Fall müssen Sie Ihr Girokonto Limit erhöhen. Falls Ihnen diese Operation zur Verfügung steht, wird die entsprechende Änderung sofort nach Bestätigung wirksam und ist für die nächste Transaktion gültig. Sie müssen also keine bestimmte Frist abwarten, da eine Änderung online an Ihren Finanzdienstleister direkt übermittelt wird. Gehen Sie dazu unter Online-Banking auf den entsprechenden Menüpunkt, der in der Regel als zusätzlicher Service gekennzeichnet ist. Bei manchen Banken ist diese Möglichkeit bei der jeweiligen Karte verfügbar. Dort finden Sie den Bereich „Limitänderung“ oder „Kartenlimit ändern“. Auf der neuen Seite können Sie nun Ihre Begrenzung anpassen. Dazu müssen Sie in der Regel spezielle Fragen beantworten, die zur Feststellung Ihrer Identität benötigt werden bzw. dem Datenabgleich dienen. Dabei handelt es sich unter anderen um Ihr Geburtsdatum bzw. eine von Ihnen früher bestimmte spezielle Sicherheitsfrage. Als zusätzlichen Sicherheitsfaktor müssen Sie meist die letzten Ziffern Ihrer Kartennummer sowie das Ablaufdatum angeben. Unter Angabe Ihrer TAN-Nummer können Sie nun das Limit erhöhen. Eine entsprechende Änderung ist auch mit einem Formular direkt in der Bankfiliale möglich.

Typische Limits bei unterschiedlichen Girokonten

Die meisten Banken bieten in der Regel ein einheitliches Tageslimit in Höhe von 1.000 EUR für die Abbuchung am Bankautomaten mit der EC-Karte. Allerdings gibt es hier ein paar Ausnahmen, die meist Direktbanken betreffen. So liegt beispielsweise das Tageslimit von Norisbank bei 5.000 EUR oder von N26 bei 2.500 EUR. Das Wochenlimit ist bei vielen Banken unterschiedlich. Während die Postbank ein Wochenlimit von 2.000 EUR setzt, kann beispielsweise bei Sparkassen dieser Betrag je nach Filiale variieren.

Die meisten Banken bieten in der Regel ein einheitliches Tageslimit in Höhe von 1.000 EUR für die Abbuchung am Bankautomaten mit der EC-Karte. Allerdings gibt es hier ein paar Ausnahmen, die meist Direktbanken betreffen. So liegt beispielsweise das Tageslimit von Norisbank bei 5.000 EUR oder von N26 bei 2.500 EUR. Das Wochenlimit ist bei vielen Banken unterschiedlich. Während die Postbank ein Wochenlimit von 2.000 EUR setzt, kann beispielsweise bei Sparkassen dieser Betrag je nach Filiale variieren.

Nicht selten ist die jeweilige Zahlungsbegrenzung, welche Zahlungsmöglichkeit der jeweilige Händler akzeptiert. Insbesondere kommt es oft darauf an, ob Sie mit einer PIN oder mit Unterschrift den Kauf bestätigen. Während im ersten Fall eine Prüfung des Tages- bzw. Wochenlimits erfolgt, entfällt sie im zweiten Fall. Falls Sie mit Ihrem Girokonto eine zusätzliche Kreditkarte erhalten, gibt es für diese auch ein eigenes Limit. Dieses unterscheidet sich oft vom Limit der EC-Karte. So können Sie beispielsweise bei Comdirect nur 600 EUR am Tag mit Ihrer Kreditkarte abheben. Auch bei Norisbank werden für Abhebungen mit der Kreditkarte nur 1.000 EUR genehmigt. Bei anderen Anbietern liegt dieser Betrag in der Regel zwischen 1.000 EUR und 2.500 EUR. Beachten Sie, dass der Verfügungsrahmen Ihrer Kreditkarte in der Regel lediglich für Bezahlungen im Internet bzw. in Geschäften und nicht für Bargeldauszahlungen gilt.

Bei DKB gibt es eine interessante Alternative, bei welcher das Bargeld per Kurier nach Hause geliefert werden kann. Hier sind Lieferungen von bis zu 10.000 EUR möglich.

Ein Girokonto bei N26 ist schnell und einfach eröffnet

Limits im Ausland: oft zusätzliche Beantragung notwendig

Viele Konten bieten das sogenannte Auslandslimit für das Girokonto an. Innerhalb der Eurozone unterscheiden sich die Limits für die Bargeldabhebungen und Zahlungen in der Regel von denen, die deutschlandweit gelten. Im außereuropäischen Ausland muss unter Umständen ein spezielles Girokonto Limit eingerichtet werden. Es ist außerdem nicht selten der Fall, dass Ihre Karten für die Nutzung im Ausland erst freigeschaltet werden müssen. Bei Freischaltung Ihrer Karte können Sie auch gleich Ihr Verfügungslimit kurzfristig ändern, damit Sie Ihren Aufenthalt im Ausland genießen können. Hier ermöglichen Ihnen die Banken unter Umständen einmalige höhere Begrenzungen.

Viele Konten bieten das sogenannte Auslandslimit für das Girokonto an. Innerhalb der Eurozone unterscheiden sich die Limits für die Bargeldabhebungen und Zahlungen in der Regel von denen, die deutschlandweit gelten. Im außereuropäischen Ausland muss unter Umständen ein spezielles Girokonto Limit eingerichtet werden. Es ist außerdem nicht selten der Fall, dass Ihre Karten für die Nutzung im Ausland erst freigeschaltet werden müssen. Bei Freischaltung Ihrer Karte können Sie auch gleich Ihr Verfügungslimit kurzfristig ändern, damit Sie Ihren Aufenthalt im Ausland genießen können. Hier ermöglichen Ihnen die Banken unter Umständen einmalige höhere Begrenzungen.

Für Geldabhebungen außerhalb der Eurozone ist der Einsatz einer Kreditkarte empfehlenswert. Zum einen ist sie mit einem sicheren EMV-Chip ausgestattet und bietet daher oft ein höheres Limit als Maestro-Karten. Zum anderen ist der Einsatz einer EC-Karte aufgrund von möglicher Beschädigung des Magnetstreifens oft nicht möglich.

Bei Bargeldabhebungen im Ausland gilt es zu beachten, dass auch die etwaigen Gebühren für die Umrechnung der Wechselkurse sowie für die Nutzung der Geldautomaten bei Ihrem Auslandslimit berücksichtigt werden müssen. Insbesondere die sogenannte „Dynamic Currency Conversion“, bei welcher der Betrag in der ausländischen Währung automatisch in Euro umgerechnet wird, kann sehr teuer werden, da die Umrechnung oft zu einem deutlich nachteiligen Kurs erfolgt. Hier ist es empfehlenswert, sich für die Abrechnung in der Landeswährung zu entscheiden, weil in diesem Fall Ihre Hausbank den Prozess kontrolliert.

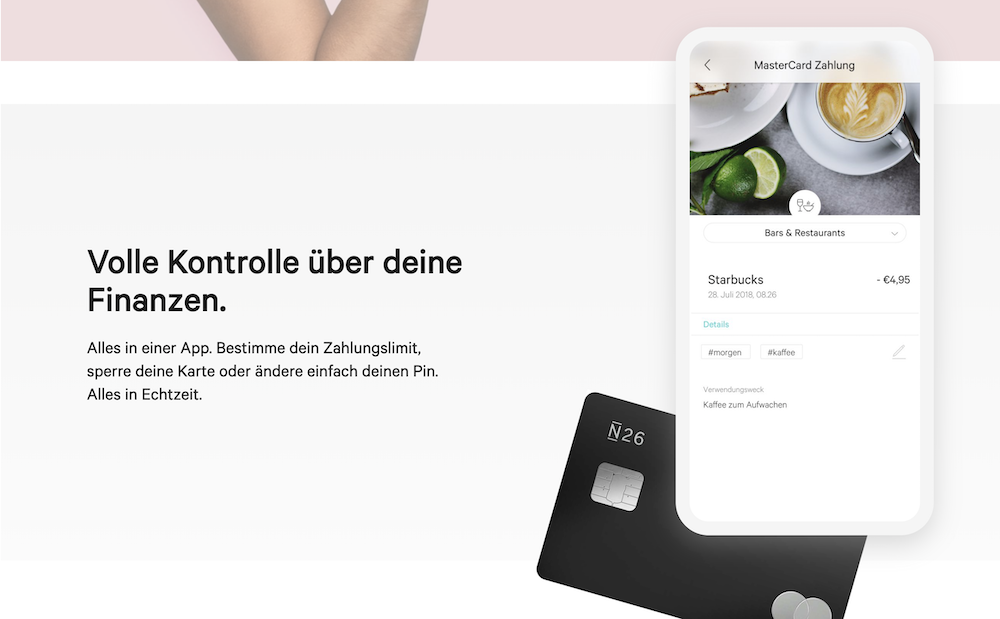

n26Jetzt zum Testsieger N26: www.n26.com/deVerfügungsrahmen für Kreditkarte

Der Verfügungsrahmen Ihrer Kreditkarte spielt indirekt eine Rolle für die Festlegung Ihres persönlichen Limits. Bei dieser Art von Begrenzung handelt es sich um eine Art Dispokredit, welches Ihnen von der Bank zur Verfügung gestellt wird. Mit diesem Verfügungsrahmen können Sie unterschiedliche Transaktionen tätigen, ohne dass sich auf der Kreditkarte ein entsprechendes Guthaben befinden muss. In regelmäßigen Abständen erhalten Sie eine Abrechnung, nach welcher Sie die jeweiligen Umsätze in Raten begleichen können. Die Höhe des Verfügungsrahmens ist zunächst abhängig von Ihrer Bonität. Bei Neueröffnung eines Girokontos werden Sie für Ihre Kreditkarte in der Regel zunächst einen niedrigen Verfügungsrahmen erhalten. Dies begründet sich aus der Tatsache, dass der Finanzdienstleister zunächst Ihr Zahlungsverhalten beobachten möchte. Falls Sie in der Lage sind, die Raten regelmäßig zu begleichen, kann Ihre Begrenzung nach einiger Zeit angepasst werden. Der Zusammenhang zwischen Verfügungsrahmen und Limit lässt sich wie folgt erklären:

Der Verfügungsrahmen Ihrer Kreditkarte spielt indirekt eine Rolle für die Festlegung Ihres persönlichen Limits. Bei dieser Art von Begrenzung handelt es sich um eine Art Dispokredit, welches Ihnen von der Bank zur Verfügung gestellt wird. Mit diesem Verfügungsrahmen können Sie unterschiedliche Transaktionen tätigen, ohne dass sich auf der Kreditkarte ein entsprechendes Guthaben befinden muss. In regelmäßigen Abständen erhalten Sie eine Abrechnung, nach welcher Sie die jeweiligen Umsätze in Raten begleichen können. Die Höhe des Verfügungsrahmens ist zunächst abhängig von Ihrer Bonität. Bei Neueröffnung eines Girokontos werden Sie für Ihre Kreditkarte in der Regel zunächst einen niedrigen Verfügungsrahmen erhalten. Dies begründet sich aus der Tatsache, dass der Finanzdienstleister zunächst Ihr Zahlungsverhalten beobachten möchte. Falls Sie in der Lage sind, die Raten regelmäßig zu begleichen, kann Ihre Begrenzung nach einiger Zeit angepasst werden. Der Zusammenhang zwischen Verfügungsrahmen und Limit lässt sich wie folgt erklären:

- Falls sich auf Ihrer Kreditkarte kein Guthaben befindet, dann stellt der Verfügungsrahmen die erste Schranke für Bargeldauszahlungen und Bezahlungen dar. Auch wenn Ihr Tages- bzw. Wochenlimit die Höhe des Verfügungsrahmens übersteigt, sind Sie trotzdem nicht in der Lage, mehr Geld auszugeben, als Ihnen durch Verfügungsrahmen ermöglicht wird.

- Wenn Ihr verfügbares Guthaben auf der Kreditkarte zusammen mit dem Verfügungsrahmen die Höhe des Limits übersteigt, werden Ihre Ausgaben trotzdem durch das Limit begrenzt. Sie lassen sich nur kurzfristig über das standardmäßige Limit hinaus erhöhen wie beispielsweise bei Auslandslimit.

Mit der N26 App die Finanzen auch von unterwegs im Blick behalten

Fazit: Girokonto Limit erhöhen – kurzfristige Anpassung auf Anfrage möglich

Mit einem Limit für Girokonto haben die meisten Kreditinstitute eine Begrenzung für typische Transaktionen eingeführt. Dabei handelt es sich um einen bestimmten Betrag, der pro Tag, Woche oder Monat maximal abgehoben werden bzw. über welchen für Bezahlung in Geschäften oder im Internet verfügt werden kann. Diese Maßnahme bietet den Kunden zusätzlichen Schutz vor Manipulationen und Missbrauch. Falls die Karte gestohlen wird, kann nur ein entsprechend begrenzter Betrag abgebucht werden.

Mit einem Limit für Girokonto haben die meisten Kreditinstitute eine Begrenzung für typische Transaktionen eingeführt. Dabei handelt es sich um einen bestimmten Betrag, der pro Tag, Woche oder Monat maximal abgehoben werden bzw. über welchen für Bezahlung in Geschäften oder im Internet verfügt werden kann. Diese Maßnahme bietet den Kunden zusätzlichen Schutz vor Manipulationen und Missbrauch. Falls die Karte gestohlen wird, kann nur ein entsprechend begrenzter Betrag abgebucht werden.

Bezüglich der Limits muss zwischen Tagen- und Wochenlimit unterschieden werden. Während das Tageslimit eine Begrenzung für jeden beliebigen Kalendertag darstellt, bedeutet das Wochenlimit eine Begrenzung für sieben aufeinanderfolgende Tage. Allerdings muss hier berücksichtigt werden, dass die für den Tag verfügbaren Beträge nicht zu einem Wochenlimit aufsummiert werden. So beträgt das Wochenlimit in der Regel das Doppelte bzw. das Dreifache eines Tageslimits.

Eine Erhöhung des Limits kann nur für einen kurzfristigen Zeitraum im Online-Banking Bereich vom Kunden beantragt werden. Dieser Vorgang ist durch mehrere persönliche Fragen sowie durch Autorisierung mit mTAN abgesichert. Die typischen Tageslimits von Kreditinstituten in Deutschland liegen bei 1.000 EUR. Die Wochenlimits können hingegen variieren. Außerdem sind sie von dem jeweiligen Zahlungssystem abhängig. Auch im Ausland bestehen unterschiedliche Regelungen bezüglich dieser Begrenzung. Während es innerhalb der Eurozone keine deutlichen Unterschiede gibt, können im außereuropäischen Ausland für verschiedene Länder spezielle Limits gelten. Hier ist es empfehlenswert, sich mit Ihrem Finanzdienstleister vor der jeweiligen Reise in Verbindung zu setzen.

Diese Erfahrungen könnte Sie auch interessieren: DAB Bank Girokonto Test – Jetzt Erfahrungen lesen

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung