- Keine Kontoführungsgebühren

- Kostenlos Geld abheben

- Konto trotz negativer Schufa

In den Medien finden Verbraucher in schöner Regelmäßigkeit den Hinweis darauf, dass sie sich auch bei bestehenden negativen Schufa-Einträge keine Sorgen machen müssen, wenn sie ein neues Bankkonto benötigen oder wegen zu hoher Nutzungskosten ihr Girokonto wechseln möchten. Denn der deutsche Gesetzgeber hat vor einiger Zeit ein Grundrecht für Erhalt eines Girokontos geschaffen. Die Banken ihrerseits haben eine Selbstverpflichtung unterzeichnet, aus der hervorgeht, dass jeder Verbraucher einen Anspruch auf ein eigenes Bankkonto hat. Zum Leidwesen manches Kunden aber bedeutet diese Rechtslage nicht, dass sie die freie Auswahl haben. Vielmehr gibt es keineswegs jedes Konto für jeden Kunden. Dementsprechend kann nur ein exakter Angebotsvergleich zeigen, welche Bank welchem Kunden das beste Angebot unterbreitet. Zunächst widmen wir uns der aktuellen Rechtslage, bevor es um die verschiedenen Kontomodelle geht.

Fakten zur Rechtslage zum Grundrecht Girokonto:

- jeder Verbraucher hat Anrecht auf ein eigenes Konto

- vielfach erhalten Antragsteller nur ein Guthaben- oder Jedermann-Konto

- deutsche Banken haben schon 1995 eine Selbstverpflichtung abgegeben

- Kosten für Konten ohne Dispo fallen vielfach höher aus

- Konto-Suche gestaltet sich für vorbelastete Kunden oft kompliziert

1. Zahl der Nutzer von Jedermann-Konten steigt weiterhin

Ein Versprechen, dass jeder Kunde frei entscheiden kann, welche Bank ihnen welches Kontoformat gewähren muss, lässt sich jeder die Bankenbranche noch der Bund abringen. Dies bedeutet im Klartext: Im Normalfall erhalten Verbraucher, deren Schufa-Auskunft in eindeutiger Weise gegen ein Girokonto mit Dispo spricht, deshalb nur ein Angebot, das Transaktionen allein aus Guthaben heraus erlaubt. Hierbei sprechen Experten vom Girokonto auf Guthabenbasis. Genau genommen sind derartige Produkte durchaus ausreichend, denn einkommensschwache Berufstätige und Konsumenten mit einem hohen Schuldenstand sollten aus Expertensicht sowieso eher auf einen Verfügungsrahmen zum Konto verzichten. Im Ernstfall ist ein zinsgünstiger Kleinkredit besser geeignet, um zwischenzeitliche Engpässe zu überbrücken. Das Grundgericht auf Erhalt eines eigenen Girokontos erklärt sich damit, dass Bürger ohne Konto zunehmend von einem wichtigen gesellschaftlichen Bereich ausgeschlossen werden. Bankgeschäfte werden größtenteils bargeldlos abgewickelt, ohne ein Girokonto aber wäre dies nicht möglich.

Ein Versprechen, dass jeder Kunde frei entscheiden kann, welche Bank ihnen welches Kontoformat gewähren muss, lässt sich jeder die Bankenbranche noch der Bund abringen. Dies bedeutet im Klartext: Im Normalfall erhalten Verbraucher, deren Schufa-Auskunft in eindeutiger Weise gegen ein Girokonto mit Dispo spricht, deshalb nur ein Angebot, das Transaktionen allein aus Guthaben heraus erlaubt. Hierbei sprechen Experten vom Girokonto auf Guthabenbasis. Genau genommen sind derartige Produkte durchaus ausreichend, denn einkommensschwache Berufstätige und Konsumenten mit einem hohen Schuldenstand sollten aus Expertensicht sowieso eher auf einen Verfügungsrahmen zum Konto verzichten. Im Ernstfall ist ein zinsgünstiger Kleinkredit besser geeignet, um zwischenzeitliche Engpässe zu überbrücken. Das Grundgericht auf Erhalt eines eigenen Girokontos erklärt sich damit, dass Bürger ohne Konto zunehmend von einem wichtigen gesellschaftlichen Bereich ausgeschlossen werden. Bankgeschäfte werden größtenteils bargeldlos abgewickelt, ohne ein Girokonto aber wäre dies nicht möglich.

Im Jahr 1995 entstand auf Basis der Selbstverpflichtung des ZKA – des sogenannten Zentralen Kreditausschusses – das „Girokonto für Jedermann“. Gemeint ist damit das erwähnte Guthaben-Konto. Manche Leistung, die heute zu einem durchschnittlichen Girokonto gehört, wird dieser Zielgruppe verweigert. So ist nicht nur üblicherweise ein Dispokredit ausgeschlossen. Zudem sichert die Verpflichtung der Banken zwar Zugang zu einer Debitkarte (EC- oder Maestro-Karte bzw. girocard) zu, als Girokonto mit Kreditkarte gibt es das Jedermann-Konto in den meisten Fällen nicht. Zum Jahreswechsel 2006/2007 existierten hierzulande bereits etwa zwei Millionen solcher Konten. Nicht verwechseln sollten Verbraucher das Girokonto für Jedermann mit einem sogenannten Pfändungsschutzkonto. Denn nur beim zuletzt genannten Kontomodell sieht der Gesetzgeber einen Pfändungsschutz vor, Nutzer anderer Konten müssen darauf vorbereitet sein, dass ihr gesamtes Guthaben (im Ernstfall sogar der Dispokredit) gepfändet werden kann.

Kurzes erstes Fazit:

Das Jedermann-Konto wurde für Bankkunden entwickelt, die aufgrund bestehender Schufa-Einträge, einer laufenden Insolvenz, einer Eidesstattlichen Versicherung und anderer Probleme Schwierigkeiten bei der Konto-Suche haben würden. In vielen Fällen aber müssen Verbraucher selbst nach entsprechenden Angeboten fragen, da Banken eher selten für Produkten dieser Art werben.

2. Welche Gebühren und Leistungen gehören zum Konto?

Innerhalb der Europäischen Union hat das EU-Parlament im Frühjahr des Jahres 2014 vereinbar entschieden, dass alle Bürger in der EU per Gesetz Ansprüche auf ein Girokonto mit Basis-Leistungsspektrum haben. Damit trägt man der Tatsache Rechnung, dass Zahlungen wie Miete, Gehalt, Versicherungsprämien und im Grunde alle alltäglichen Transaktionen inzwischen nur noch selten in Bar erfolgen. Die Mitgliedsstaaten der EU müssen bis Mitte 2016 für die Umsetzung der rechtlichen Vorgaben Sorge tragen. Hierzulande plant der Gesetzgeber eine Realisierung vor Ablauf der Frist. Trotz der Selbstverpflichtung haben Verbraucher oftmals mit Problemen zu kämpfen. Denn gerade um Geringverdiener mit etlichen negativen Schufa-Einträgen machen Banken nach wie vor am liebsten einen großen Bogen. Die erwähnten Kontopfändungen nehmen Vertreter der deutschen Bankenbranche ebenso gerne zum Anlass zur Kontokündigung – vielfach mit Verweis auf den bürokratischen Aufwand.

Innerhalb der Europäischen Union hat das EU-Parlament im Frühjahr des Jahres 2014 vereinbar entschieden, dass alle Bürger in der EU per Gesetz Ansprüche auf ein Girokonto mit Basis-Leistungsspektrum haben. Damit trägt man der Tatsache Rechnung, dass Zahlungen wie Miete, Gehalt, Versicherungsprämien und im Grunde alle alltäglichen Transaktionen inzwischen nur noch selten in Bar erfolgen. Die Mitgliedsstaaten der EU müssen bis Mitte 2016 für die Umsetzung der rechtlichen Vorgaben Sorge tragen. Hierzulande plant der Gesetzgeber eine Realisierung vor Ablauf der Frist. Trotz der Selbstverpflichtung haben Verbraucher oftmals mit Problemen zu kämpfen. Denn gerade um Geringverdiener mit etlichen negativen Schufa-Einträgen machen Banken nach wie vor am liebsten einen großen Bogen. Die erwähnten Kontopfändungen nehmen Vertreter der deutschen Bankenbranche ebenso gerne zum Anlass zur Kontokündigung – vielfach mit Verweis auf den bürokratischen Aufwand.

Im Zweifelsfall können Verbraucher eine Entscheidung zugunsten eines Girokontos ohne Schufa treffen. Wissen sollten Kunden in spe dabei, dass diese Angebote zumeist mit höheren Kontoführungsgebühren verbunden sind. Auch in anderen Punkten kann ein schufafreies Angebot alles andere als ein gebührenfreies Girokonto werden, wenn Kunden regelmäßig Transaktionen durchführen müssen.

Zu Gebühren können folgende Schritte führen:

- Einzahlungen aufs Girokonto in bar

- Abhebungen am Geldautomaten

- Online-Überweisungen & Dauerauftrags-Einrichtung ins Ausland

- Grundgebühren für Prepaid-Kreditkarten

- Entgelte für EC-/Maestro-Karte bzw. girocard

Diese fünf Kontoleistungen sind die, von denen Verbraucher im Alltag am häufigsten Gebrauch machen. Dementsprechend sind diese Funktionen unterm Strich auch die, bei denen Kunden besonders genau auf etwaige Entgelte achten sollten. Eine girocard bekommen Kunden in den meisten Fällen kostenlos, wünschen Konsumenten eine ergänzende Kreditkarte, verhält sich die Lage bei vielen Banken schon wesentlich anders. Vor allem bei den angesprochenen Kontomodelle ohne Bonitätsprüfung.

Knappe Zusammenfassung:

Verbraucher, die sich mit ihrem Verhalten als Kontoinhaber eingehend befassen, bekommen sehr schnell eine Vorstellung von den Leistungen, die für sie wichtig sind. Auch lässt sich auf diese Weise rasch ermitteln, welche Konten welches Kontomodell aufs Jahr gerechnet werden mit sich bringen würde nach der Kontoeröffnung.

3. norisbank Girokonto Plus nicht allein für SCHUFA-belastete Kunden

Eines der bekanntesten Produkte aus dieser Sparte ist das Girokonto Plus der norisbank. Hier fällt neben einer monatlichen Gebühr für die Kontonutzung keine einmalige Bereitstellungsgebühr an und auch sonst keine laufenden Kosten. Solche einmaligen Kostenfaktoren sowie die monatlichen Kontoführungsgebühren nennen Banken in aller Regel ohne Aufforderung von Kundenseite. Anders aber sieht die Sache vielfach aus, wenn Verbraucher in Erfahrung bringen möchten, welche Kosten ihnen bei Abhebungen am Geldautomaten im Ausland entstehen. Besonders genau hinsehen müssen Kunden an dieser Stelle bei der Nutzung der Karten außerhalb der Eurozone und der EU. Denn dort sorgen Fremdgebühren und die aktuellen Wechselkurse nicht selten zu deutlich höheren Gesamtkosten.

Eines der bekanntesten Produkte aus dieser Sparte ist das Girokonto Plus der norisbank. Hier fällt neben einer monatlichen Gebühr für die Kontonutzung keine einmalige Bereitstellungsgebühr an und auch sonst keine laufenden Kosten. Solche einmaligen Kostenfaktoren sowie die monatlichen Kontoführungsgebühren nennen Banken in aller Regel ohne Aufforderung von Kundenseite. Anders aber sieht die Sache vielfach aus, wenn Verbraucher in Erfahrung bringen möchten, welche Kosten ihnen bei Abhebungen am Geldautomaten im Ausland entstehen. Besonders genau hinsehen müssen Kunden an dieser Stelle bei der Nutzung der Karten außerhalb der Eurozone und der EU. Denn dort sorgen Fremdgebühren und die aktuellen Wechselkurse nicht selten zu deutlich höheren Gesamtkosten.

Dies trifft auch auf das norisbank Angebot zu. Kunden sollten bei allen Kontomodellen prüfen, ob sie ihrem Bedarf entsprechen. Kundenfreundliche Gebührenmodelle für ausschließliche Nutzung in der Heimat gibt es in großer Menge. Beim Einsatz der Karten im Ausland (Abhebungen wie bargeldlose Bezahlungen) können teils üppige Entgelte fällig werden. Ein Ärgernis vor allem für Nutzer von Prepaid-Girokonten, die sich sowieso oft keine großen finanziellen Sprünge leisten können. Sofern der Kunde der norisbank jedoch sowohl innerhalb Deutschlands als auch innerhalb der Euro-Zone an eigenen Geldautomaten bzw. an Geldautomaten der Verbundpartner abhebt, muss er keine extra Gebühren befürchten. Welche Banken konkret im Verbund sind, kann der Verbraucher auf der Homepage der norisbank in Erfahrung bringen.

4. Was tun, wenn das Grundrecht fürs Girokonto missachtet wird?

Auch wenn der deutsche Gesetzgeber vorschreibt, dass Verbraucher einen Kontoanspruch haben, gibt es wie gesagt immer wieder Meldungen über mangelnden Service durch die Banken. Die Betonung bei der seit 1995 bestehenden Selbstverpflichtung der Banken über den ZKA liegt auf dem Begriff „freiwillig“. Die meisten seriösen Banken halten sich an die Verpflichtung, Ablehnungen können Bürger mit einer Beschwerde bei den zuständigen Ombudsstellen begegnen. Meist reicht es, einen gezielten Antrag für ein Jedermann-Konto zu stellen, auch wenn Banken in Produktbroschüren und auf den Webseiten nicht mit solchen Angeboten werben. Ein „Bürgerkonto“, wie die Modelle teilweise auch genannt werden, gibt es fast überall. Eine der Banken, die bewusst Kunden mit schwacher Bonität anspricht, ist die norisbank mit ihrem Guthabenkonto. Hier bekommen Kunden sogar eine kostenlose Kreditkarte als zusätzlichen Anreiz für die Kontoeröffnung.

Auch wenn der deutsche Gesetzgeber vorschreibt, dass Verbraucher einen Kontoanspruch haben, gibt es wie gesagt immer wieder Meldungen über mangelnden Service durch die Banken. Die Betonung bei der seit 1995 bestehenden Selbstverpflichtung der Banken über den ZKA liegt auf dem Begriff „freiwillig“. Die meisten seriösen Banken halten sich an die Verpflichtung, Ablehnungen können Bürger mit einer Beschwerde bei den zuständigen Ombudsstellen begegnen. Meist reicht es, einen gezielten Antrag für ein Jedermann-Konto zu stellen, auch wenn Banken in Produktbroschüren und auf den Webseiten nicht mit solchen Angeboten werben. Ein „Bürgerkonto“, wie die Modelle teilweise auch genannt werden, gibt es fast überall. Eine der Banken, die bewusst Kunden mit schwacher Bonität anspricht, ist die norisbank mit ihrem Guthabenkonto. Hier bekommen Kunden sogar eine kostenlose Kreditkarte als zusätzlichen Anreiz für die Kontoeröffnung.

Hinweis an dieser Stelle: Jeder Verbraucher kann durch den Girokonto Vergleich ein geeignetes Konto für die eigenen Zwecke finden und eröffnen!

norisbankJETZT ZUR NORISBANK: www.norisbank.de5. Nach wie vor hat nicht jeder Deutsche ein eigenes Girokonto

Ein gewisses Problem die besagte Selbstverpflichtung zeigt sich mit Blick auf Kunden, die keine deutsche Staatsbürgerschaft vorweisen können. Für sie gilt die Verpflichtung im eigentlichen Sinne nicht, auch wenn die Grenzen scheinbar zunehmend verschwimmen und festes Einkommen und ein deutscher Wohnsitz gerade beim reinen Guthabenkonto ausreichende Grundlage für die Bewilligung eines Kontoantrags sind. Schließlich geht es beim Grundrecht fürs Girokonto so oder so zunächst einmal darum, dass Verbraucher am bargeldlosen Zahlungsverkehr teilnehmen können, da Bankgeschäfte zunehmend von der Bildfläche verschwinden. Ohne eigenes Konto sind Kunden von allen wichtigen Bereichen des Lebens abgeschnitten. Auch deshalb will das Bundeskabinett denn wohl auch noch stärker an den Verbraucherrechten arbeiten, um Banken noch stärker in die Pflicht zu nehmen.

Ein gewisses Problem die besagte Selbstverpflichtung zeigt sich mit Blick auf Kunden, die keine deutsche Staatsbürgerschaft vorweisen können. Für sie gilt die Verpflichtung im eigentlichen Sinne nicht, auch wenn die Grenzen scheinbar zunehmend verschwimmen und festes Einkommen und ein deutscher Wohnsitz gerade beim reinen Guthabenkonto ausreichende Grundlage für die Bewilligung eines Kontoantrags sind. Schließlich geht es beim Grundrecht fürs Girokonto so oder so zunächst einmal darum, dass Verbraucher am bargeldlosen Zahlungsverkehr teilnehmen können, da Bankgeschäfte zunehmend von der Bildfläche verschwinden. Ohne eigenes Konto sind Kunden von allen wichtigen Bereichen des Lebens abgeschnitten. Auch deshalb will das Bundeskabinett denn wohl auch noch stärker an den Verbraucherrechten arbeiten, um Banken noch stärker in die Pflicht zu nehmen.

Wie genau diese Pläne im Einzelnen aussehen sollen, ist bisher unklar. Bekannt ist lediglich, dass die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) für die Realisierung einer möglichen gesetzlich geregelten Vorschrift sorgen soll. Verbraucherschützer verlangen in diesem Kontext schon seit Jahren, dass es Kunden nach wie vor insbesondere schwer gemacht wird, wenn sie ihr Girokonto wechseln möchten und zwischenzeitlich Schufa-Einträge entstanden sind. Aktuell belaufen sich Schätzungen in Deutschland auf zwei bis drei Millionen Bürger, die kein eigenes Girokonto haben. Dies soll sich im Zuge der Umsetzung der EU-Zahlungskontorichtlinie aus dem Jahr 2014 endlich ändern, damit belastete Verbraucher nicht länger diskriminiert werden und wirklich jeder Kunde Zugang zum digitalen Bank-Sektor erhält.

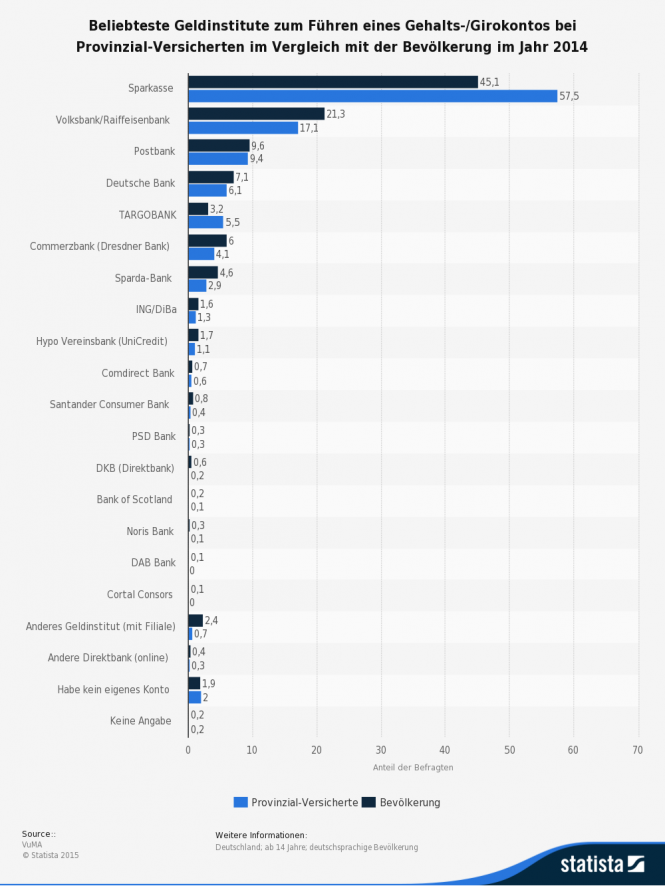

Noch immer sind die regionalen Sparkassen bei deutschen Kunden am beliebtesten als Hausbank!

6. Fazit zum Grundrecht aufs eigene Girokonto:

Allmählich werden die Banken in Deutschland den branchenintern selbst auferlegten Zusagen den Kunden gegenüber besser gerecht. Auch wenn Banken das Girokonto ohne Schufa oder das Jedermann-Konto nicht immer explizit auf ihren Internetseiten als Option hervorgehen, heißt dies nicht, dass Kunden nicht selbst nach solchen Angeboten fragen können. Einen Anspruch für ein Konto mit Verfügungsrahmen aber wird es wohl auch in Zukunft hierzulande eher nicht geben.

Allmählich werden die Banken in Deutschland den branchenintern selbst auferlegten Zusagen den Kunden gegenüber besser gerecht. Auch wenn Banken das Girokonto ohne Schufa oder das Jedermann-Konto nicht immer explizit auf ihren Internetseiten als Option hervorgehen, heißt dies nicht, dass Kunden nicht selbst nach solchen Angeboten fragen können. Einen Anspruch für ein Konto mit Verfügungsrahmen aber wird es wohl auch in Zukunft hierzulande eher nicht geben.

Wobei dies durchaus als Schutz am Kunden bewertet werden kann.

Bilderquellen: shutterstock.com

- Keine Kontoführungsgebühren

- Kostenlos Geld abheben

- Konto trotz negativer Schufa

Die erste auffallende Auswirkung der Schufa-Anfrage im Rahmen der Kontoeröffnung kann sein, dass Verbraucher auf den in vielen Momenten hilfreichen Kredit-Spielraum verzichten müssen. Ist das Ergebnis der Anfrage bei der Schufa, dass Antragsteller tatsächlich vorbelastet sind, bleibt bei vielen Banken nur das

Die erste auffallende Auswirkung der Schufa-Anfrage im Rahmen der Kontoeröffnung kann sein, dass Verbraucher auf den in vielen Momenten hilfreichen Kredit-Spielraum verzichten müssen. Ist das Ergebnis der Anfrage bei der Schufa, dass Antragsteller tatsächlich vorbelastet sind, bleibt bei vielen Banken nur das

Sie möchten ein Konto eröffnen? Trotz Schufa? Dann ist vielfach mit höheren Kosten zu rechnen. Dies liegt insbesondere darin, dass Banken Schufa-belasteten Neukunden meist nur ein

Sie möchten ein Konto eröffnen? Trotz Schufa? Dann ist vielfach mit höheren Kosten zu rechnen. Dies liegt insbesondere darin, dass Banken Schufa-belasteten Neukunden meist nur ein

Über viele Jahre war das Postident-Verfahren die einzige Option, um als neuer Kontonutzer den abschließenden obligatorischen Nachweis der Identität zu erbringen. Erst seit 2014 können Banken ihren Kunden das Leben leichter machen, indem sie auf den Ansatz der Fernidentifizierung setzen, so dass die Kontoeröffnung gänzlich online erfolgen kann. An der Prozedur insgesamt wird aber aufgrund geltender rechtlicher Bestimmungen gegen Geldwäsche-Delikte festgehalten. Während beim Gang zur örtlichen Postfiliale der übermittelte (und notfalls ausgedruckte) Kreditvertrag sowie ein gültiges Ausweisdokument ausreicht, um die Kontoeröffnung abzuschließen, reicht dies bei der virtuellen Durchführung des Identitätsnachweises zwangsläufig nicht aus. Hier wird zwar ebenfalls der Personalausweis/Reisepass – ausländische Kunden müssen eventuell eine Meldebescheinigung für den Wohnsitz – benötigt, zudem aber müssen die technischen Rahmenbedingungen stimmen. So erfolgt der Kontakt zum Banken-Support per Video oder Live-Chat mit Video-Funktion.

Über viele Jahre war das Postident-Verfahren die einzige Option, um als neuer Kontonutzer den abschließenden obligatorischen Nachweis der Identität zu erbringen. Erst seit 2014 können Banken ihren Kunden das Leben leichter machen, indem sie auf den Ansatz der Fernidentifizierung setzen, so dass die Kontoeröffnung gänzlich online erfolgen kann. An der Prozedur insgesamt wird aber aufgrund geltender rechtlicher Bestimmungen gegen Geldwäsche-Delikte festgehalten. Während beim Gang zur örtlichen Postfiliale der übermittelte (und notfalls ausgedruckte) Kreditvertrag sowie ein gültiges Ausweisdokument ausreicht, um die Kontoeröffnung abzuschließen, reicht dies bei der virtuellen Durchführung des Identitätsnachweises zwangsläufig nicht aus. Hier wird zwar ebenfalls der Personalausweis/Reisepass – ausländische Kunden müssen eventuell eine Meldebescheinigung für den Wohnsitz – benötigt, zudem aber müssen die technischen Rahmenbedingungen stimmen. So erfolgt der Kontakt zum Banken-Support per Video oder Live-Chat mit Video-Funktion.

Der erste zentrale Vorzug, durch den sich die EC-Karte ohne Schufa und somit auch das Konto auszeichnet, zu dem die Karte gehört, besteht darin, dass die Bonität der Antragsteller für die Bewilligung des Kontoantrags und den Erhalt der Karten nicht weiter von Bedeutung ist. Dies aber ist nur einer der Vorteile der Kartenmodelle ohne vorherige Bonitätsprüfung durch eine Schufa-Abfrage. Werden die Karten samt Girokonto auf Guthabenbasis angeboten, werden Verbrauchern vor allem optimale Transparenz und Sicherheit geboten. Ausgeben können Kunden in diesem Fall in aller Regel nur Geld, das zuvor auf das Konto zur EC-Karte eingezahlt wurde. Dies wiederum ist für Kunden, denen es um die bestmögliche Ausgabenkontrolle geht, eindeutig als Vorteil zu bewerten. Kunden, die aus der Vergangenheit wissen, dass sie eher nicht gut mit Geld umgehen können, tun gut daran, eine EC-Karte ohne Schufa zum reinen

Der erste zentrale Vorzug, durch den sich die EC-Karte ohne Schufa und somit auch das Konto auszeichnet, zu dem die Karte gehört, besteht darin, dass die Bonität der Antragsteller für die Bewilligung des Kontoantrags und den Erhalt der Karten nicht weiter von Bedeutung ist. Dies aber ist nur einer der Vorteile der Kartenmodelle ohne vorherige Bonitätsprüfung durch eine Schufa-Abfrage. Werden die Karten samt Girokonto auf Guthabenbasis angeboten, werden Verbrauchern vor allem optimale Transparenz und Sicherheit geboten. Ausgeben können Kunden in diesem Fall in aller Regel nur Geld, das zuvor auf das Konto zur EC-Karte eingezahlt wurde. Dies wiederum ist für Kunden, denen es um die bestmögliche Ausgabenkontrolle geht, eindeutig als Vorteil zu bewerten. Kunden, die aus der Vergangenheit wissen, dass sie eher nicht gut mit Geld umgehen können, tun gut daran, eine EC-Karte ohne Schufa zum reinen

Bei

Bei

Auf Nachfragen äußern Banken zum Teil als Grund, dass sie beim normalen Girokonto mit Dispo eben durch die Nutzung des Kreditrahmens einen gewissen Umsatz realisieren. Dies ist Format-bedingt beim

Auf Nachfragen äußern Banken zum Teil als Grund, dass sie beim normalen Girokonto mit Dispo eben durch die Nutzung des Kreditrahmens einen gewissen Umsatz realisieren. Dies ist Format-bedingt beim  Das eBanking der norisbank ist kostenfrei. Andere Banken dagegen setzen eine geringe Gebühr, von zum Beispiel 35 Cent pro übermittelter mTAN per SMS aufs Handy. Der Blick auf alle genannten Kostenfaktoren wird nochmals eines sehr deutlich: Es geht um die Analyse dessen, was das Prepaid Girokonto bieten muss, was ein interessantes Extras wäre und was nachweislich verzichtbar ist. Hohe Gebühren für Scheck-Einreichungen oder Lastschriften und Daueraufträge sind ein vernachlässigbares Problem, wenn Kunden nur ein Girokonto für Zahlungen per EC- oder Kreditkarte als Gehaltskonto oder reines Guthabenkonto benötigen. Und die Zahl dieser Kunden ist keineswegs gering. Wie sonst ließe es sich erklären, dass in dieser Sparte ständig neue Angebote erscheinen.

Das eBanking der norisbank ist kostenfrei. Andere Banken dagegen setzen eine geringe Gebühr, von zum Beispiel 35 Cent pro übermittelter mTAN per SMS aufs Handy. Der Blick auf alle genannten Kostenfaktoren wird nochmals eines sehr deutlich: Es geht um die Analyse dessen, was das Prepaid Girokonto bieten muss, was ein interessantes Extras wäre und was nachweislich verzichtbar ist. Hohe Gebühren für Scheck-Einreichungen oder Lastschriften und Daueraufträge sind ein vernachlässigbares Problem, wenn Kunden nur ein Girokonto für Zahlungen per EC- oder Kreditkarte als Gehaltskonto oder reines Guthabenkonto benötigen. Und die Zahl dieser Kunden ist keineswegs gering. Wie sonst ließe es sich erklären, dass in dieser Sparte ständig neue Angebote erscheinen.

Ganz egal, ob Kontonutzer nun bewusst eine Entscheidung für ein Prepaid Konto fällen oder müssen: Kunden sollten sehr genau abwägen, welches Konto sie benötigen und welche Gebühren sie in Kauf zu nehmen bereit sind. In jedem Fall sinken die Kosten, wenn Kunden genau planen. Dann nämlich ist es Kontonutzern möglich, die laufenden Ausgaben auf ein Minimum zu reduzieren. Kartenkosten, Grundgebühren, Kosten für Online-Transaktionen und Kontobewegungen in der Niederlassungen selbst: Kunden sollten sehr genau überlegen, welche Leistungen sie zwingend benötigen und worauf sie verzichten können. Die Auswahl ist so groß, dass jeder Kunde das für sich passende Prepaid Konto im Vergleich finden kann! Angebote als Online-Konten sind dabei eindeutig auf dem Vormarsch. Und für die meisten Verbraucher sind diese Modelle durchaus interessant, allerdings müssen die Konditionen und Leistungen stimmen.

Ganz egal, ob Kontonutzer nun bewusst eine Entscheidung für ein Prepaid Konto fällen oder müssen: Kunden sollten sehr genau abwägen, welches Konto sie benötigen und welche Gebühren sie in Kauf zu nehmen bereit sind. In jedem Fall sinken die Kosten, wenn Kunden genau planen. Dann nämlich ist es Kontonutzern möglich, die laufenden Ausgaben auf ein Minimum zu reduzieren. Kartenkosten, Grundgebühren, Kosten für Online-Transaktionen und Kontobewegungen in der Niederlassungen selbst: Kunden sollten sehr genau überlegen, welche Leistungen sie zwingend benötigen und worauf sie verzichten können. Die Auswahl ist so groß, dass jeder Kunde das für sich passende Prepaid Konto im Vergleich finden kann! Angebote als Online-Konten sind dabei eindeutig auf dem Vormarsch. Und für die meisten Verbraucher sind diese Modelle durchaus interessant, allerdings müssen die Konditionen und Leistungen stimmen.

Was auf den ersten Blick wie ein und dasselbe klingen mag, weist in der Realität mitunter Unterschiede auf. So gibt es Banken und andere Kontoanbieter, die generell auf die Schufa-Abfrage verzichten (Stichwort: Online Konto ohne Schufa), während andere zwar eine Bonitätsprüfung vornehmen, diese aber bei der eigentlichen Prüfung des Antrags nicht als Argument gegen die Kontoeröffnung zugrunde legen. Erkennen werden Verbraucher im Vergleich und in Testberichten zu einzelnen Modellen, dass ein Online Konto trotz Schufa in vielen Fällen mit höheren Kosten verbunden sein wird. Dies hat einen durchaus verständlichen Grund. Da Banken in der Regel ein Girokonto auf Guthabenbasis als Online Konto ohne Schufa vergeben, entgehen den Anbietern jene Einnahmen, die normalerweise durch die Beanspruchung des Dispokredits verbucht werden. Diese Einbußen gleichen Banken also über die höhere Kontoführungsgebühr wenigstens zu einem guten Teil aus.

Was auf den ersten Blick wie ein und dasselbe klingen mag, weist in der Realität mitunter Unterschiede auf. So gibt es Banken und andere Kontoanbieter, die generell auf die Schufa-Abfrage verzichten (Stichwort: Online Konto ohne Schufa), während andere zwar eine Bonitätsprüfung vornehmen, diese aber bei der eigentlichen Prüfung des Antrags nicht als Argument gegen die Kontoeröffnung zugrunde legen. Erkennen werden Verbraucher im Vergleich und in Testberichten zu einzelnen Modellen, dass ein Online Konto trotz Schufa in vielen Fällen mit höheren Kosten verbunden sein wird. Dies hat einen durchaus verständlichen Grund. Da Banken in der Regel ein Girokonto auf Guthabenbasis als Online Konto ohne Schufa vergeben, entgehen den Anbietern jene Einnahmen, die normalerweise durch die Beanspruchung des Dispokredits verbucht werden. Diese Einbußen gleichen Banken also über die höhere Kontoführungsgebühr wenigstens zu einem guten Teil aus.

Die Alternative sind Guthabenkonten bei einer Sparkasse oder andere Banken, die auf Kunden mit geringer Bonität spezialisiert sind. Geld verdienen die Anbieter über Gebühren, denn wer ein Girokonto trotz negativer Schufa eröffnen möchte, kommt um eine monatliche Pauschale und weitere Kosten je Transaktion nicht umhin. Schließlich möchten und müssen auch Banken etwas verdienen. Daher können die meisten zwar ein Konto trotz negativer Schufa eröffnen, müssen aber mit weiteren Gebühren rechnen.

Die Alternative sind Guthabenkonten bei einer Sparkasse oder andere Banken, die auf Kunden mit geringer Bonität spezialisiert sind. Geld verdienen die Anbieter über Gebühren, denn wer ein Girokonto trotz negativer Schufa eröffnen möchte, kommt um eine monatliche Pauschale und weitere Kosten je Transaktion nicht umhin. Schließlich möchten und müssen auch Banken etwas verdienen. Daher können die meisten zwar ein Konto trotz negativer Schufa eröffnen, müssen aber mit weiteren Gebühren rechnen.