- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Für Bankkunden, die vielleicht bereits seit ihrer Kindheit auf das Girokonto einer bestimmten Bank vertrauen, erscheint es vor dem erstmaligen Vergleich mit dem Ziel eines möglichen Kontowechsels nicht selten so, als seinen in der Tat einzig die Kontoführungsgebühren die entscheidende Basis für die Kosten, die mit einem Bankkonto verbunden sind. Wer jedoch in seinem Leben bisher mindestens einmal die Bank bzw. das Konto gewechselt hat, weiß, dass dem nicht so ist. Zwar betonen viele Banken in ihren Werbeaktionen natürlich damit, keine Entgelte für die Führung des Kontos und die Eröffnung des selbigen zu erheben. Die Liste möglicher Nebenkosten aber ist lang. Und auch in Hinsicht auf die Leistungen, die Verbrauchern wichtig sind, zeigen sich schon früh Unterschiede, die es im Kontovergleich zu berücksichtigen gilt.

n26Jetzt zum Testsieger N26: www.n26.com/deWelche Fakten sind neben Kontoführungsgebühren relevant?

- Entgelte für die Bereitstellung von EC- und Kreditkarten

- Gebühren für das Abheben von Bargeld

- Einrichtungsgebühren (gerade beim Girokonto ohne Schufa denkbar)

- Kosten für die Ausführung von Transaktionen allgemein

- das Thema Support (Filiale und/oder online)

Der ausführliche Girokonto Vergleich

n26Jetzt zum Testsieger N26: www.n26.com/de1. Wünsche der Kunden schränken den Kontovergleich ein

Als Erklärung für echte Laien, die bis dato noch nie mit dem Gedanken an einen Kontowechsel gespielt haben, sei gesagt: Verzichten Banken auf die Berechnung von Kontoführungsgebühren, heißt dies in der genauen Analyse nichts anderes, als das Kunden für das Konto selbst – also ohne jedwede Inanspruchnahme bestimmter Leistungen keine Entgelte entrichten müssen. Schränkt man den Vergleich mit Blick auf Anbieter ein, die eine kostenlose EC-Karte bereitstellen und typische Kontotransaktionen erlauben, bleibt noch eine recht große Auswahl erhalten. Möchten Verbraucher jedoch unbedingt eine Kreditkarte erhalten und für diesen Service keine Kosten tragen, sinkt die Zahl der zukünftigen Banken bereits erheblich. Je mehr Extras ein gebührenfreies Girokonto aus Kundensicht bieten sollte, desto geringer die tatsächliche Auswahl der möglichen Angebote. Gerade bezüglich der Zahlungen und in noch stärkerem Maße bei Bargeld-Abhebungen vom Konto am Geldautomaten per Kreditkarte, sollten Kunden sehr genau hinsehen.

Als Erklärung für echte Laien, die bis dato noch nie mit dem Gedanken an einen Kontowechsel gespielt haben, sei gesagt: Verzichten Banken auf die Berechnung von Kontoführungsgebühren, heißt dies in der genauen Analyse nichts anderes, als das Kunden für das Konto selbst – also ohne jedwede Inanspruchnahme bestimmter Leistungen keine Entgelte entrichten müssen. Schränkt man den Vergleich mit Blick auf Anbieter ein, die eine kostenlose EC-Karte bereitstellen und typische Kontotransaktionen erlauben, bleibt noch eine recht große Auswahl erhalten. Möchten Verbraucher jedoch unbedingt eine Kreditkarte erhalten und für diesen Service keine Kosten tragen, sinkt die Zahl der zukünftigen Banken bereits erheblich. Je mehr Extras ein gebührenfreies Girokonto aus Kundensicht bieten sollte, desto geringer die tatsächliche Auswahl der möglichen Angebote. Gerade bezüglich der Zahlungen und in noch stärkerem Maße bei Bargeld-Abhebungen vom Konto am Geldautomaten per Kreditkarte, sollten Kunden sehr genau hinsehen.

2. Gebühren für Kreditkarteneinsatz: Banken gehen unterschiedlich vor

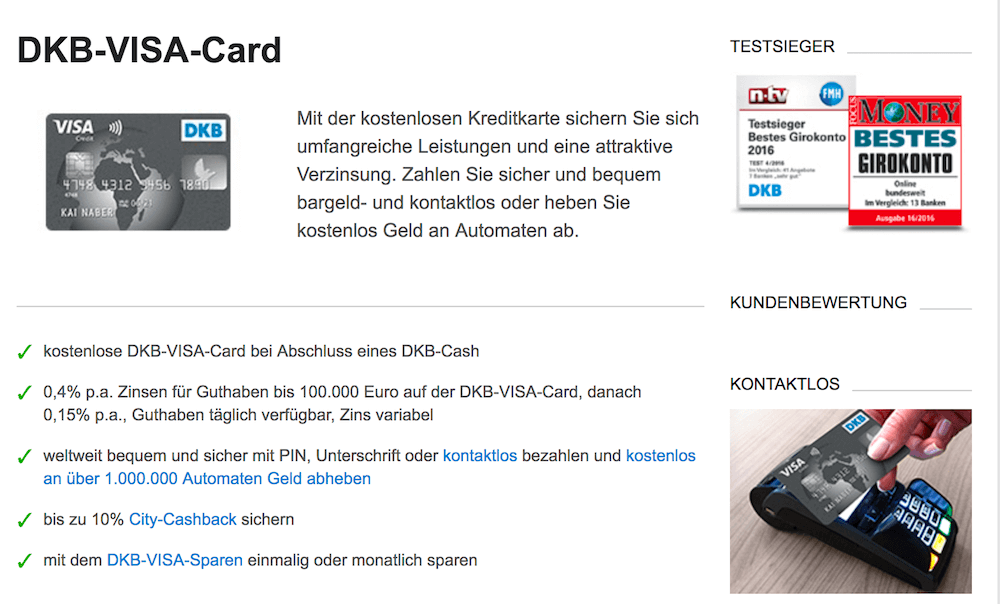

Die Gebühren bei der Kreditkarte der norisbank sind sehr kundenfreundlich. Die Karte ist nicht an Mindestumsätze gebunden und die Jahresgebühr entfällt für Kunden komplett. Innerhalb der EU ist der Einsatz der MasterCard vollständig kostenfrei, wenn es um das Bezahlen geht. Außerhalb der EU wird den Kunden eine Gebühr in Höhe von 1,75 Prozent in Rechnung gestellt. Auch beim Abheben von Bargeld sind die Kunden mit der Kreditkarte der norisbank flexibel. Jedoch fallen hier stets Gebühren für die Karteninhaber an:

- An Automaten der norisbank + anderer Kreditinstitute: 2,50 Prozent / mind. 6 Euro

- Barabhebungen am Schalter: 3 Prozent / mind. 6 Euro

N26 bietet eine kostenlose Kreditkarte zum Girokonto

Die in Klammern genannten Werte stecken lediglich den normalen Spielraum ab und können keine Garantie dafür sein, dass nicht der ein oder andere Girokonto-Anbieter mehr berechnet, wenn Kunden im internationalen Ausland Geld abheben. Schaut man noch genauer hin beim Thema Kontoführungsgebühren, zeigt sich, dass selbst bei Abhebungen in Deutschland Abhebungsgebühren fällig werden können, wenn Kunden am jeweiligen Ort keinen Zugang zum Automatennetz ihrer Bank oder deren Partner haben.

Gebühren lauern nicht nur bei der Hausbank selbst

Die Gebühren, die Fremdbanken in Rechnung stellen, gehen zwar nicht direkt auf das Konto der kontoführenden Bank. An den Nebenkosten des so vermeintlichen gebührenfreien Kontos zulasten der Kontoinhaber ändert dies aber leider nichts. Jede Abhebung kostet Kunden bei solchen Bedingungen Geld. Kunden, die ständig Geld abheben müssen und regelmäßig im Ausland unterwegs sind, werden im Ernstfall von Banken ganz schön zur Kasse gebeten. Dies wiederum kann letztlich bedeuten, dass ein Konto mit Kontoführungsgebühren, aber kostenloser Möglichkeit für Bargeldabhebungen doch die bessere Option gewesen wäre. Genau deshalb raten Bankprofis Kunden ja zum genauen Vergleich, bevor sie ihr altes Girokonto kündigen.

n26Jetzt zum Testsieger N26: www.n26.com/de

Zusammenfassungen zum Karteneinsatz:

Die Kreditkarte, mindestens aber die girocard/Maestro-Karte bzw. EC-Karte kommt im Leben der meisten Bankkunden ständig zum Einsatz. Während die Gebühren zuhause oft noch sehr niedrig angesetzt werden, kann es gerade bei Auslandsabhebungen und Zahlungen per Kreditkarte in Ländern ohne den Euro als Zahlungsmittel kostspielig werden. Doch auch in diesem Kontext weiß der Girokonto Mittel und Wege, um auf transparente Weise zu einem günstigen Konto zu kommen – mit oder ohne Kontoführungsgebühren.

3. Bedingungslos gebührenfreie Nutzung vs. Mindestanforderungen?

Was für das normale Bankkonto mit ausschließlicher Nutzung einer EC-Karte gilt, trifft natürlich umso mehr auf ein Girokonto mit Kreditkarte zu. Denn in diesem Fall wird im Test immer wieder deutlich, dass Banken recht kreativ sind, wenn es um die Sicherung ihrer Umsätze sind. Weshalb diese Aussage zutreffend ist, wird in vielen Fällen bei den auf Bankenseite nicht unüblichen Mindestanforderungen für Kreditkarten offensichtlich. Möchte ein Kunde seine Kreditkarte ohne eine monatliche oder jährliche Grundgebühr einsetzen, verlangen Banken im Gegenzug mitunter einen Mindestumsatz. Wird dieser nicht erreicht, können zumindest im Folgejahr der Nutzung zwar keine Kontoführungsgebühren, aber doch Entgelte für die Vergabe der Kreditkarte berechnet werden. Und in der Tat zeigt der Vergleich der Girokonto ohne Gebühren, dass eine vergleichbare Vorgehensweise auch bei den Entgelten für die eigentliche Kontonutzung nicht immer auszuschließen ist.

Was für das normale Bankkonto mit ausschließlicher Nutzung einer EC-Karte gilt, trifft natürlich umso mehr auf ein Girokonto mit Kreditkarte zu. Denn in diesem Fall wird im Test immer wieder deutlich, dass Banken recht kreativ sind, wenn es um die Sicherung ihrer Umsätze sind. Weshalb diese Aussage zutreffend ist, wird in vielen Fällen bei den auf Bankenseite nicht unüblichen Mindestanforderungen für Kreditkarten offensichtlich. Möchte ein Kunde seine Kreditkarte ohne eine monatliche oder jährliche Grundgebühr einsetzen, verlangen Banken im Gegenzug mitunter einen Mindestumsatz. Wird dieser nicht erreicht, können zumindest im Folgejahr der Nutzung zwar keine Kontoführungsgebühren, aber doch Entgelte für die Vergabe der Kreditkarte berechnet werden. Und in der Tat zeigt der Vergleich der Girokonto ohne Gebühren, dass eine vergleichbare Vorgehensweise auch bei den Entgelten für die eigentliche Kontonutzung nicht immer auszuschließen ist.

In besonderer Weise trifft dieser Fingerzeig auf drohende Gebühren auf Angebote aus der Sparte der Gehaltskonten zu. Ebenfalls ist dieses Verhalten bei vielen Banken zu beobachten, bei denen Geschäftskunden ein angeblich kostenloses Firmenkonto eröffnen können. So wird das Konto in diesen Fällen bei etlichen Instituten nur dann gebührenfrei geführt, wenn pro Monat ein bestimmter Mindestgeldeingang auf dem Konto verbucht wird. Ist dies einmalig nicht gesichert, stellt dies mehrheitlich wohl eher kein Problem dar. Werden die Anforderungen aber wiederholt nicht erfüllt, kann es dazu kommen, dass die kontoführende Bank zunächst einmal durchaus Kontoführungsgebühren berechnet, bis Kontonutzer für einige Monate wieder regelmäßig den Bedingungen gerecht wurden. Verbraucher, die in einem festen Arbeitsverhältnis müssen sich über derlei Konditionen eher keine Sorgen machen. Gelten die Bestimmungen hingegen für ein Girokonto für Selbstständige, kann eine unklare Auftragslage oder schlechte Zahlungsmoral auf Schuldner-Seite Kosten zur Folge haben.

Fazit rund um mögliche Anforderungen beim Gebührenverzicht:

Wirbt eine Bank damit, dass sie keine Kontoführungsgebühren berechnet, ist dies nicht immer ein Versprechen, das für wirklich alle Kunden gilt. Ein monatlicher Mindestgeldeingang oder eine bestimmte Menge obligatorischer Transaktionen sind niemals auszuschließen ohne einen genauen Blick in die Kontobedingungen. Höhere Einkommen und stete Kontonutzung können helfen – zugleich können die mindestens auszuführenden Transaktionen selbst Kosten auslösen, die höher als die eingesparten Grundgebühren ausfallen. Einfach haben es Kunden eben nicht, wenn sie ohne professionelle Hilfe das beste Konto suchen.

n26Jetzt zum Testsieger N26: www.n26.com/de4. Probleme mit der Schufa erschweren den Kontovergleich

Dass es sich lohnen kann, das Girokonto wechseln zu wollen, wenn Kontoführungsgebühren in Rechnung gestellt wird, zeigt der Kontovergleich schon insofern, weil es am Markt doch das eine oder andere Produkt ohne Mindestanforderungen für den Verzicht auf die Grundgebühr gibt. Und diese müssen nicht grundsätzlich immer aus dem Portfolio der ohne Frage meist günstigen Direktbanken stammen. Entscheidend für die Kosten, die ein Girokonto bei den Kontoführungsgebühren im Durchschnitt vorsieht, ist oftmals die finanzielle Lage der Antragsteller selbst. Dies heißt im Klartext: Verbraucher, die eine weiße Schufa-Weste mitbringen, haben die Qual der Wahl. Wer hingegen einer negativen Schufa-Abfrage, also einer eher schlechten Bonität ausgehen muss bzw. um bestehende Einträge weiß, muss sich mit einer deutlich eingeschränkten Auswahl möglicher Konten zufriedengeben. Ein Girokonto ohne Schufa wiederum gibt es hierzulande leider eher nicht ohne Kontoführungsgebühren.

Dass es sich lohnen kann, das Girokonto wechseln zu wollen, wenn Kontoführungsgebühren in Rechnung gestellt wird, zeigt der Kontovergleich schon insofern, weil es am Markt doch das eine oder andere Produkt ohne Mindestanforderungen für den Verzicht auf die Grundgebühr gibt. Und diese müssen nicht grundsätzlich immer aus dem Portfolio der ohne Frage meist günstigen Direktbanken stammen. Entscheidend für die Kosten, die ein Girokonto bei den Kontoführungsgebühren im Durchschnitt vorsieht, ist oftmals die finanzielle Lage der Antragsteller selbst. Dies heißt im Klartext: Verbraucher, die eine weiße Schufa-Weste mitbringen, haben die Qual der Wahl. Wer hingegen einer negativen Schufa-Abfrage, also einer eher schlechten Bonität ausgehen muss bzw. um bestehende Einträge weiß, muss sich mit einer deutlich eingeschränkten Auswahl möglicher Konten zufriedengeben. Ein Girokonto ohne Schufa wiederum gibt es hierzulande leider eher nicht ohne Kontoführungsgebühren.

N26 bietet mehrere Konten zur Auswahl

Umso wichtiger ist es also für Kunden, das Gesamtpaket zu kennen, bevor sie sich für oder gegen ein Modell aus dem Girokonto entscheiden können, mit dem sie langfristig gut fahren. Welche Infos sollten Verbraucher bei einem schufafreien Kontomodell berücksichtigen? Hier einige der zentralen Fragestellungen:

- Wie hoch genau fällt die monatliche Grundgebühr aus?

- Wird vielleicht sogar eine Einrichtungsgebühr erhoben?

- Bekomme ich Leistungen inklusive – z.B. EC- oder Kreditkarten im Prepaid-Format?

- Welche Entgelte sehen Anbieter für Bargeldabhebungen vor?

- Zahle ich selbst beim Online-Banking hohe Gebühren für Transaktionen?

- Handelt es sich bei Anbietern um reine Online-Dienstleister?

Viele Aspekte können zu Kontogebühren führen

Natürlich sind dies nur einige der Überlegungen, mit denen sich Kunden auseinandersetzen sollten. Das Online-Banking ist zwar inzwischen für die große Mehrheit aller Bankkunden zum beliebten Weg zur Transaktionsausführung geworden. Hinsichtlich der Kosten, die für die Ausführung von Überweisungen, das Einrichten von Daueraufträgen sowie Lastschriften (und ebenso etwaige Auftrags-Korrekturen und Transaktions-Löschungen) aber weist der Vergleich zwischen der Führungsgruppe und den eher schlechten Angeboten so gravierende Differenzen auf, dass niemals darauf verzichtet werden sollte, eine genaue Kostenaufstellung vorzunehmen.

Gerade wenn Kunden regelmäßig Bargeld abheben müssen, sollte die Frage gestellt werden, ob es die Chance gibt, wenigstens einige Male pro Monat gebührenfrei Geld vom Konto abheben zu können. Besser ist es selbstredend, wenn Abhebungen immer kostenlos möglich sind. Die Regel ist dies jedoch nicht in diesem Bereich des Marktes.

Zwischenfazit zum Schufa-Thema:

Verbraucher, die trotz negativer Schufa-Einträge ein neues Konto eröffnen möchten oder müssen, weil ihr alter Vertrag aufgrund ihrer Probleme gekündigt wurde, werden eher kein Angebot ohne Kontoführungsgebühren finden. Bei den übrigen Gebühren aber können Sie durch die Hinterfragung ihres Verhaltens für geringe Kosten sorgen. Die Kontoauszüge der letzten Monate helfen zu erkennen, welche Leistungen am häufigsten beansprucht werden!

n26Jetzt zum Testsieger N26: www.n26.com/de5. Willkommensboni als guter Gebührenausgleich für Kontonutzer?

Auf der anderen Seite bleibt zum Ende der Analyse die unverzichtbare Aussage: Es muss nicht immer ein Angebot ohne Entgelte für die Kontoführung sein. Gerade wenn Kunden eine sehr genaue Vorstellung vom idealen Konto haben und wissen, dass sie ständig viele Transaktionen ausführen und oft Bargeld abheben werden. Präsentiert sich ein Kontomodell mit Grundgebühr nach der Nutzung des Kontorechners als günstiger, kann sich durchaus lohnen, wenn Kunden ein kostenloses Online Konto eröffnen, bei dem sich der Begriff „kostenlos“ zwar nicht auf die Führung des Kontos, sondern auf die alltäglich genutzten Gebühren bezieht. Kostenlose Karten zum Konto, sehr gute Apps (in der Regel für die Systeme Google Android und Apple iOS) sowie ein überzeugender Kundendienst können sich bezahlt machen – auch wenn pro Monat eine gewisse pauschale Kontoführungsgebühr erhoben wird. Auch kann sich der Kostenfaktor relativieren, wenn ein Angebot als Girokonto mit Startguthaben offeriert wird.

Auf der anderen Seite bleibt zum Ende der Analyse die unverzichtbare Aussage: Es muss nicht immer ein Angebot ohne Entgelte für die Kontoführung sein. Gerade wenn Kunden eine sehr genaue Vorstellung vom idealen Konto haben und wissen, dass sie ständig viele Transaktionen ausführen und oft Bargeld abheben werden. Präsentiert sich ein Kontomodell mit Grundgebühr nach der Nutzung des Kontorechners als günstiger, kann sich durchaus lohnen, wenn Kunden ein kostenloses Online Konto eröffnen, bei dem sich der Begriff „kostenlos“ zwar nicht auf die Führung des Kontos, sondern auf die alltäglich genutzten Gebühren bezieht. Kostenlose Karten zum Konto, sehr gute Apps (in der Regel für die Systeme Google Android und Apple iOS) sowie ein überzeugender Kundendienst können sich bezahlt machen – auch wenn pro Monat eine gewisse pauschale Kontoführungsgebühr erhoben wird. Auch kann sich der Kostenfaktor relativieren, wenn ein Angebot als Girokonto mit Startguthaben offeriert wird.

Ein sehr hoher Bonus gleicht die monatlichen Gebühren im Idealfall sogar vollständig aus. Zumindest so lange, bis Verbraucher abermals ihr Konto zugunsten eines günstigeren Angebots kündigen und einen Wechsel vollziehen. Hier ist lediglich zu sagen: Das Startguthaben wird sehr oft mit Mindesteingängen und einer gewissen Zahl monatlich durchgeführter Transaktionen (eventuell mit klaren Vorgaben zur Mindesthöhe) vergeben. Hier schließt sich der Kreis insofern, weil Kunden nochmals erkennen werden, dass im ersten Schritt nicht allein der Blick auf die Basis-Aussagen der Institute zu ihren Kontoführungsgebühren reicht, um verlässliche Indizien zu Kosten und Nutzen der Angebote zu finden. Zu anderen ist es nun einmal eine Tatsache, dass viele Banken bei Sonderaktionen mit Boni und Gebührenverzicht nun einmal gewisse zu erfüllende Bedingungen vorsehen, mit denen Bankkunden vor dem Abschluss ihres Wechsel vertraut sein müssen. Werden diese erfüllt, sind durchaus in einigen Fällen Boni von bis zu 100 Euro möglich.

6. Fazit zum Thema der Kontoführungsgebühren:

Die Kosten, die von der normalen Kontoführung ausgehen, sind ganz selbstverständlich ein wichtiger Faktor für einen objektiven Kontovergleich. Nicht weniger bedeutend aber ist die Frage, für welche Leistungen Banken welche Entgelte abrechnen. Denn die rege Kontonutzung über gelegentliche Überweisungen und Abhebungen hinaus kann Kunden weitaus teurer als die monatlichen Kontoführungsgebühren zu stehen kommen. Ein Grund mehr, sich anfangs mit dem eigenen Verhalten zu befassen.

Die Kosten, die von der normalen Kontoführung ausgehen, sind ganz selbstverständlich ein wichtiger Faktor für einen objektiven Kontovergleich. Nicht weniger bedeutend aber ist die Frage, für welche Leistungen Banken welche Entgelte abrechnen. Denn die rege Kontonutzung über gelegentliche Überweisungen und Abhebungen hinaus kann Kunden weitaus teurer als die monatlichen Kontoführungsgebühren zu stehen kommen. Ein Grund mehr, sich anfangs mit dem eigenen Verhalten zu befassen.

Bilderquellen: shutterstock.com

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Die Gebühr für die Einrichtung des Kontos auf Guthabenbasis enthält bereits etwaige Entgelte für die girocard-/Maestro-Karte sowie die

Die Gebühr für die Einrichtung des Kontos auf Guthabenbasis enthält bereits etwaige Entgelte für die girocard-/Maestro-Karte sowie die  Es liegt in der Natur der Sache, dass Verbraucher möglichst wenig für ihr neues Konto und dessen Nutzung ausgeben möchte. Eine präzise Analyse des eigenen Verhaltens sorgt dafür, dass Kunden in spe herausfinden, welche Extras zum Konto wichtig sind auf welche Leistungen sie ohne größere Schwierigkeiten verzichten. Ist die Kreditkarte wie beim Prepaid Trio der Wirecard Bank gebührenfreier Produkt-Bestandteil können Kunden diesen Luxus ruhigen Gewissens beanspruchen, ohne Angst vor zu hohen Extrakosten haben zu müssen. Dies aber bedeutet nicht, dass beim Karteneinsatz unüberlegt vorgegangen werden sollte. Zumindest beim Bargeldbezug erhebt die große Mehrheit der Banken Gebühren für Bargeldabhebungen am Automaten, die gerade im Ausland durchaus ins Geld gehen können. Mit einigen zentralen Fragen hinsichtlich des eigenen Nutzungsverhaltens sollten sich Bankkunden im eigenen Interesse befassen.

Es liegt in der Natur der Sache, dass Verbraucher möglichst wenig für ihr neues Konto und dessen Nutzung ausgeben möchte. Eine präzise Analyse des eigenen Verhaltens sorgt dafür, dass Kunden in spe herausfinden, welche Extras zum Konto wichtig sind auf welche Leistungen sie ohne größere Schwierigkeiten verzichten. Ist die Kreditkarte wie beim Prepaid Trio der Wirecard Bank gebührenfreier Produkt-Bestandteil können Kunden diesen Luxus ruhigen Gewissens beanspruchen, ohne Angst vor zu hohen Extrakosten haben zu müssen. Dies aber bedeutet nicht, dass beim Karteneinsatz unüberlegt vorgegangen werden sollte. Zumindest beim Bargeldbezug erhebt die große Mehrheit der Banken Gebühren für Bargeldabhebungen am Automaten, die gerade im Ausland durchaus ins Geld gehen können. Mit einigen zentralen Fragen hinsichtlich des eigenen Nutzungsverhaltens sollten sich Bankkunden im eigenen Interesse befassen.

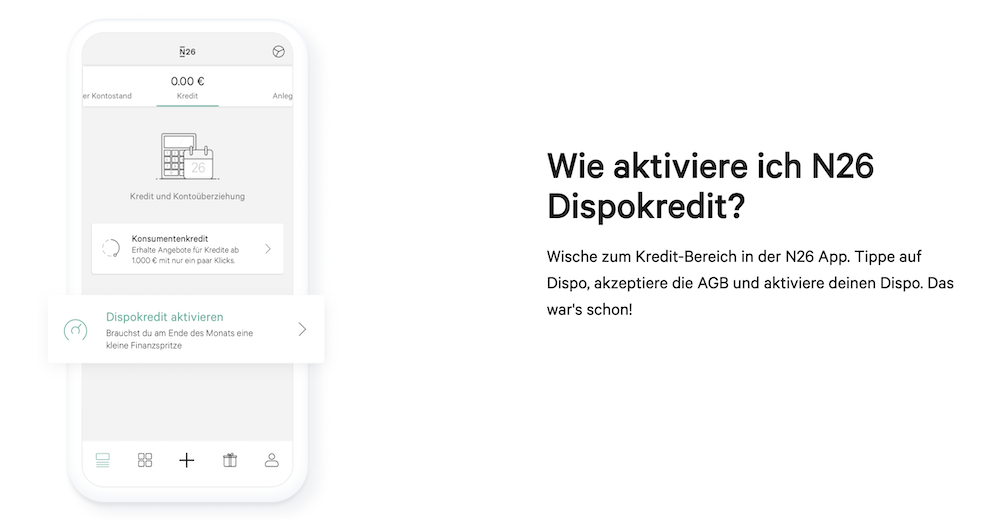

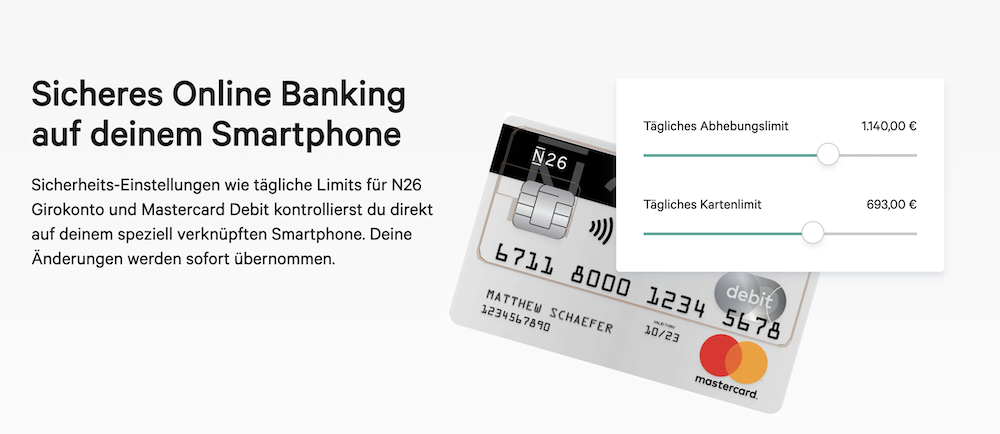

Zum Schluss darf ein Faktor nicht verschwiegen werden. Der Ausschluss einer Verschuldung und hoher Dispokredit-Kosten ist ein eindeutiger Vorzug für Kontonutzer. Allerdings ist der fehlende Kreditrahmen insofern möglicherweise problematisch, weil zwar unkontrollierte Abbuchungen vermieden werden, aber gleichermaßen andere Kosten entstehen können. Es geht um Folgendes: Werden allmonatlich Daueraufträge ausgeführt und Lastschriften eingelöst, müssen Kontoinhaber sicherstellen, dass jederzeit ausreichend Guthaben vorhanden ist. Ist dies nicht gegeben, kommt es von Seiten der Bank zur Zurückweisung der Transaktionen. Und die Folge dieser Ablehnung sind weitere Gebühren für Rückbuchungen sowie Mahnkosten, die Finanzpartner abrechnen, wenn sie offene Rechnungssummen nicht vereinbarungsgemäß einziehen können. Auf die Kulanz auf Seiten der kontoführenden Banken sollten sich Verbraucher am besten nicht verlassen, denn der Kontovertrag sieht in den allermeisten Fällen in den Allgemeinen Geschäftsbedingungen nicht den geringsten Spielraum für Überziehungen vor.

Zum Schluss darf ein Faktor nicht verschwiegen werden. Der Ausschluss einer Verschuldung und hoher Dispokredit-Kosten ist ein eindeutiger Vorzug für Kontonutzer. Allerdings ist der fehlende Kreditrahmen insofern möglicherweise problematisch, weil zwar unkontrollierte Abbuchungen vermieden werden, aber gleichermaßen andere Kosten entstehen können. Es geht um Folgendes: Werden allmonatlich Daueraufträge ausgeführt und Lastschriften eingelöst, müssen Kontoinhaber sicherstellen, dass jederzeit ausreichend Guthaben vorhanden ist. Ist dies nicht gegeben, kommt es von Seiten der Bank zur Zurückweisung der Transaktionen. Und die Folge dieser Ablehnung sind weitere Gebühren für Rückbuchungen sowie Mahnkosten, die Finanzpartner abrechnen, wenn sie offene Rechnungssummen nicht vereinbarungsgemäß einziehen können. Auf die Kulanz auf Seiten der kontoführenden Banken sollten sich Verbraucher am besten nicht verlassen, denn der Kontovertrag sieht in den allermeisten Fällen in den Allgemeinen Geschäftsbedingungen nicht den geringsten Spielraum für Überziehungen vor.

Erst ganz allmählich hat die deutsche Finanzaufsicht in Zusammenarbeit mit dem Bundesministerium für Finanzen das bis dato geltende Geldwäsche-Gesetz neu interpretiert und so ein technisches Umdenken innerhalb der Finanzbranche erst möglich gemacht. Zur Neuinterpretation kam es ab Sommer 2013, doch erst seit Mitte des Jahres 2014 tauchen erste Angebote fürs Girokonto ohne Postident am Markt auf. In der Regel handelt es sich bei den Produkten um Offerten, bei denen die Legitimation neuerdings per Live-Chat vonstattengeht. Hinzu kommen Betreiber, die auf den weltweit erfolgreichen VoIP-Dienst Skype vertrauen im Rahmen der Postident-Service-Alternative über das Internet. Auf der anderen Seite aber bietet auch der neue Personalausweis in diesem Punkt Chancen, von denen mancher Verbraucher bisher vielleicht gar nichts wusste. Die Korrektur der Gesetzesdeutung war wohl zum Teil auch Folge der Kunden-Wünsche.

Erst ganz allmählich hat die deutsche Finanzaufsicht in Zusammenarbeit mit dem Bundesministerium für Finanzen das bis dato geltende Geldwäsche-Gesetz neu interpretiert und so ein technisches Umdenken innerhalb der Finanzbranche erst möglich gemacht. Zur Neuinterpretation kam es ab Sommer 2013, doch erst seit Mitte des Jahres 2014 tauchen erste Angebote fürs Girokonto ohne Postident am Markt auf. In der Regel handelt es sich bei den Produkten um Offerten, bei denen die Legitimation neuerdings per Live-Chat vonstattengeht. Hinzu kommen Betreiber, die auf den weltweit erfolgreichen VoIP-Dienst Skype vertrauen im Rahmen der Postident-Service-Alternative über das Internet. Auf der anderen Seite aber bietet auch der neue Personalausweis in diesem Punkt Chancen, von denen mancher Verbraucher bisher vielleicht gar nichts wusste. Die Korrektur der Gesetzesdeutung war wohl zum Teil auch Folge der Kunden-Wünsche.

Üblicherweise geben Bankkunden vor Beginn der Legitimation bereits ihre vollständigen Kundendaten ein, die es für das Girokonto ohne Postident braucht. Im weiteren Verlauf entscheidet die Art des Kontos über die benötigten Unterlagen für die virtuelle Kontoeröffnung. Gemeint sind mit diesem Hinweis vor allem Angebote, mit denen Kontoanbieter bestimmte Zielgruppen ansprechen. Möchten Eltern oder volljährige Schüler selbst ein

Üblicherweise geben Bankkunden vor Beginn der Legitimation bereits ihre vollständigen Kundendaten ein, die es für das Girokonto ohne Postident braucht. Im weiteren Verlauf entscheidet die Art des Kontos über die benötigten Unterlagen für die virtuelle Kontoeröffnung. Gemeint sind mit diesem Hinweis vor allem Angebote, mit denen Kontoanbieter bestimmte Zielgruppen ansprechen. Möchten Eltern oder volljährige Schüler selbst ein

Schon beim Begriff des gemeinsam genutzten Kontos wird eines deutlich: Mindestens einer der Berechtigten mit Kontozugriff wird Korrekturen von Daueraufträgen und regelmäßigen Lastschriften vornehmen müssen. Geschieht dies nicht rechtzeitig, sind Mahngebühren und schlimmstenfalls sogar negative Schufa-Einträge infolge nicht beglichener Rechnungen nicht ausgeschlossen. Sofern beide zukünftigen Kontonutzer ihr bisheriges Girokonto wechseln, müssen beiden Personen daran denken, Finanz- und Vertragspartner über den Kontowechsel zeitnah zu informieren. Etliche Banken kommen ihren (Neu-) Kunden in Sachen Bürokratie ein gutes Stück entgegen. Sie bieten Kunden einen Kontowechsel- oder Umzugsservice. Hier können Verbraucher in vielen Fällen die Adressen ihrer Vertragspartner eingeben, die Informationsarbeit übernimmt dann die Bank. Einen solchen Service gibt es zum Beispiel die Deutsche Kreditbank, auch wenn dieser spezielle Punkt nicht eingehend in unseren

Schon beim Begriff des gemeinsam genutzten Kontos wird eines deutlich: Mindestens einer der Berechtigten mit Kontozugriff wird Korrekturen von Daueraufträgen und regelmäßigen Lastschriften vornehmen müssen. Geschieht dies nicht rechtzeitig, sind Mahngebühren und schlimmstenfalls sogar negative Schufa-Einträge infolge nicht beglichener Rechnungen nicht ausgeschlossen. Sofern beide zukünftigen Kontonutzer ihr bisheriges Girokonto wechseln, müssen beiden Personen daran denken, Finanz- und Vertragspartner über den Kontowechsel zeitnah zu informieren. Etliche Banken kommen ihren (Neu-) Kunden in Sachen Bürokratie ein gutes Stück entgegen. Sie bieten Kunden einen Kontowechsel- oder Umzugsservice. Hier können Verbraucher in vielen Fällen die Adressen ihrer Vertragspartner eingeben, die Informationsarbeit übernimmt dann die Bank. Einen solchen Service gibt es zum Beispiel die Deutsche Kreditbank, auch wenn dieser spezielle Punkt nicht eingehend in unseren

Wer bei anderen Banken Probleme hat, überhaupt ein Girokonto eröffnen zu können, wird bei der Wirecard Bank stets zuvorkommend bedient. Der Preis sind dann allerdings die teilweise exorbitant hohen Gebührensätze. Vergleichbar sind lediglich in etwa die GLOBAL Card oder das Bürgerkonto der Sparkassen. Ihre Unkompliziertheit und Dynamik lässt sich das Institut hier im Umgang mit Schufa-Geschädigten beim Wirecard Bank Girokonto dann allerdings auch teuer bezahlen, was ihr durch ihre quasi Monopolstellung in diesem Segment erst möglich wird.

Wer bei anderen Banken Probleme hat, überhaupt ein Girokonto eröffnen zu können, wird bei der Wirecard Bank stets zuvorkommend bedient. Der Preis sind dann allerdings die teilweise exorbitant hohen Gebührensätze. Vergleichbar sind lediglich in etwa die GLOBAL Card oder das Bürgerkonto der Sparkassen. Ihre Unkompliziertheit und Dynamik lässt sich das Institut hier im Umgang mit Schufa-Geschädigten beim Wirecard Bank Girokonto dann allerdings auch teuer bezahlen, was ihr durch ihre quasi Monopolstellung in diesem Segment erst möglich wird.

Ein Girokonto bei der Wirecard Bank AG empfiehlt sich natürlich besonders für Personen mit negativer Schufa-Bonität, für Personen, die nur selten von ihrer Kreditkarte Gebrauch machen, dann allerdings die volle Kostenkontrolle behalten wollen sowie für Kunden, welche häufig im Internet einkaufen, ohne dabei ihre Identität und ihre persönlichen Daten preisgeben zu wollen. Aufgrund der Techniklastigkeit der Wirecard Bank AG empfiehlt sich das Produkt auch besonders für technikaffine Kunden.

Ein Girokonto bei der Wirecard Bank AG empfiehlt sich natürlich besonders für Personen mit negativer Schufa-Bonität, für Personen, die nur selten von ihrer Kreditkarte Gebrauch machen, dann allerdings die volle Kostenkontrolle behalten wollen sowie für Kunden, welche häufig im Internet einkaufen, ohne dabei ihre Identität und ihre persönlichen Daten preisgeben zu wollen. Aufgrund der Techniklastigkeit der Wirecard Bank AG empfiehlt sich das Produkt auch besonders für technikaffine Kunden.

Die Mercedes Benz Bank ist eine Bank mit deutschem Einlagenschutz, was angesichts von Bankencrashs und Finanzkrisen auf viele Anleger und Kunden überaus beruhigend wirkt und sich natürlich auf die Popularität des Mercedes Benz Bank Girokontos merklich auswirkt. Die Mercedes Benz Bank ist dabei gleich Mitglied in verschiedenen Fonds und kann so über 300 Millionen Euro pro Kunde absichern..

Die Mercedes Benz Bank ist eine Bank mit deutschem Einlagenschutz, was angesichts von Bankencrashs und Finanzkrisen auf viele Anleger und Kunden überaus beruhigend wirkt und sich natürlich auf die Popularität des Mercedes Benz Bank Girokontos merklich auswirkt. Die Mercedes Benz Bank ist dabei gleich Mitglied in verschiedenen Fonds und kann so über 300 Millionen Euro pro Kunde absichern.. Als negativ wurde von einigen Kunden angemerkt, dass hier Buchungen, besonders solche von und zu einem Referenzkonto, offenbar aus unerklärlichen Gründen ungewöhnlich lange dauern, teilweise bis zu mehreren Tagen. Auch kam es beim wiederholten Einloggen zum Online-Banking vor, dass das jeweils angegebene Referenzkonto plötzlich nicht mehr hinterlegt war, was zu Verwirrung und hektischen Nachfragen seitens der Kunden führte.

Als negativ wurde von einigen Kunden angemerkt, dass hier Buchungen, besonders solche von und zu einem Referenzkonto, offenbar aus unerklärlichen Gründen ungewöhnlich lange dauern, teilweise bis zu mehreren Tagen. Auch kam es beim wiederholten Einloggen zum Online-Banking vor, dass das jeweils angegebene Referenzkonto plötzlich nicht mehr hinterlegt war, was zu Verwirrung und hektischen Nachfragen seitens der Kunden führte.

Apropos Kosten: Kunden, die sich im

Apropos Kosten: Kunden, die sich im  Gerade Kontowechsler kommen nicht umhin, einen ganzheitlichen Abgleich aller Kostenpunkte vorzunehmen. Zuvor sollten sich Verbraucher überlegen, welche Leistungen sie tatsächlich benötigen. Kommen Kunden ohne eine Kreditkarte aus, weil ihnen die normale – und in etlichen Fällen gebührenfreie – EC-Karte reicht, um Geld im Netzwerk ihrer Bank kostenlos abzuheben, können die zahlreichen

Gerade Kontowechsler kommen nicht umhin, einen ganzheitlichen Abgleich aller Kostenpunkte vorzunehmen. Zuvor sollten sich Verbraucher überlegen, welche Leistungen sie tatsächlich benötigen. Kommen Kunden ohne eine Kreditkarte aus, weil ihnen die normale – und in etlichen Fällen gebührenfreie – EC-Karte reicht, um Geld im Netzwerk ihrer Bank kostenlos abzuheben, können die zahlreichen