- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

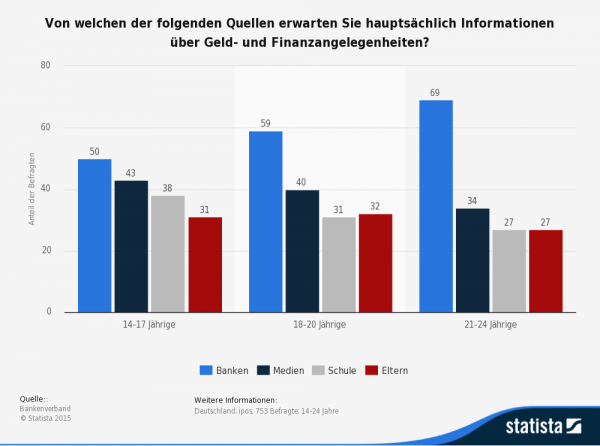

Wollte man Studenten, Schülern und Auszubildenden mit wenigen Worten beschreiben, wäre „chronisch pleite“ in den meisten Fällen wahrscheinlich ziemlich treffend. Gerade Studenten müssen vielfach jeden Cent sprichwörtlich zweimal umdrehen und sehr genau abwägen, für welche Dinge sie Geld ausgeben können. Dies trifft nicht nur auf alltägliche Anschaffungen, sondern ebenfalls das Bankkonto zu. Am besten sollten infrage kommende Angebote dementsprechend als kostenloses Studentenkonto bereitgestellt werden. Wider Erwarten gibt es am Markt durchaus eine Reihe solcher Modelle. Allerdings sollte niemals auf einen genauen Studentenkonto Vergleich verzichtet werden. Denn manchmal steckt der Teufel auch hier im Detail.

n26Jetzt zum Testsieger N26: www.n26.com/deBasiswissen zu Studentenkonten:

- Angebote kostenlos (wenigstens bis Studienende oder einem bestimmten Höchstalter)

- vielfach kostenlose Leistungen wie EC-Karte oder Kreditkarte gebührenfrei

- Kontonutzer oft zur Vorlage von Studien-Bescheinigungen gezwungen

- viele Angebote auch zur kostenlosen Bargeldversorgung im Ausland geeignet

- Direktbanken in vielen Fällen mit besonders günstigsten Angeboten

Unser detallierter Girokonto Vergleich

n26Jetzt zum Testsieger N26: www.n26.com/de

So präsentiert sich unser Testsieger N26 auf der eigenen Webseite

1. Gebühren für ältere Studenten? Girokonto Vergleich kennt die besten Angebote

Ein Hinweis bereits an dieser Stelle: Nicht immer sind Langzeitstudenten bei allen Banken gleichermaßen willkommen. Vielmehr zeichnet sich manch kostenloses Studentenkonto dadurch aus, dass Kontonutzer nicht nur mindestens einmal pro Jahr einen Studiennachweis erbringen müssen. Zugleich sieht mancher Anbieter vor die gebührenfreie Kontoführung eine Altersobergrenze vor. In der Regel liegt das Höchstalter bei etwa 27 Jahren. Für die meisten Studenten wird dies vollkommen ausreichend sein, wenn der Studienplan und die empfohlene Vorgehensweise im Studiengang eingehalten wird. Kontonutzer aber, die etwas mehr Zeit bis zum Abschluss des Studiums benötigen, sollten diesem Aspekt im Studentenkonto Vergleich aber durchaus einige Aufmerksamkeit zuteilwerden lassen und notfalls rechtzeitig nochmals das Girokonto wechseln, um plötzlich auftretende Kontoführungsgebühren zu umgehen.

Ein Hinweis bereits an dieser Stelle: Nicht immer sind Langzeitstudenten bei allen Banken gleichermaßen willkommen. Vielmehr zeichnet sich manch kostenloses Studentenkonto dadurch aus, dass Kontonutzer nicht nur mindestens einmal pro Jahr einen Studiennachweis erbringen müssen. Zugleich sieht mancher Anbieter vor die gebührenfreie Kontoführung eine Altersobergrenze vor. In der Regel liegt das Höchstalter bei etwa 27 Jahren. Für die meisten Studenten wird dies vollkommen ausreichend sein, wenn der Studienplan und die empfohlene Vorgehensweise im Studiengang eingehalten wird. Kontonutzer aber, die etwas mehr Zeit bis zum Abschluss des Studiums benötigen, sollten diesem Aspekt im Studentenkonto Vergleich aber durchaus einige Aufmerksamkeit zuteilwerden lassen und notfalls rechtzeitig nochmals das Girokonto wechseln, um plötzlich auftretende Kontoführungsgebühren zu umgehen.

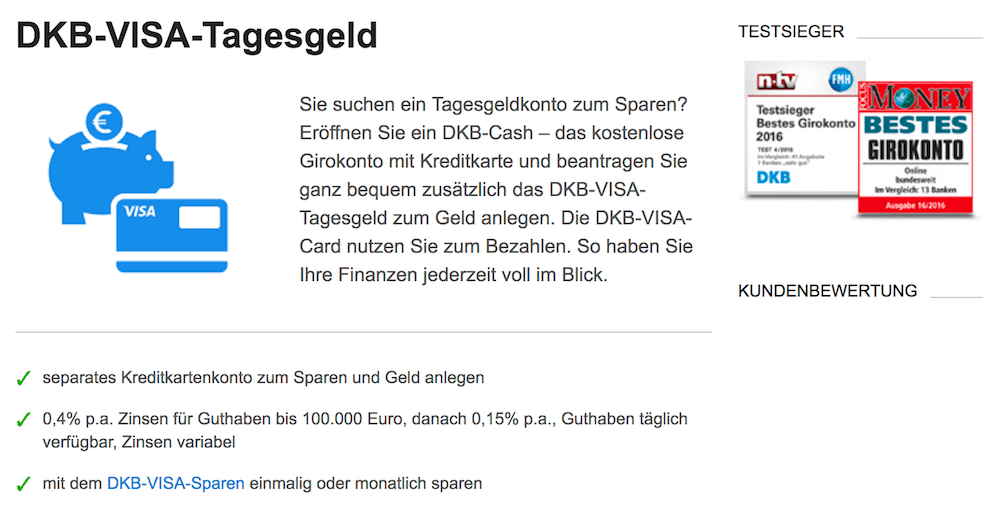

Zumal: Es gibt durchaus Girokonten, die sich bestens als Studentenkonten eignen, dabei aber sogar auf Dauer ohne die üblichen Gebühren auskommen. Das DKB-Cash-Card Girokonto ist ein solches Angebot, das auch mit diversen weiteren Leistungen über die fehlende Kontoführungsgebühr hinaus zu überzeugen weiß und sogar kostenlos eine Kreditkarte und einen gewissen Dispokredit beinhalten kann.

Vorsicht – bei einigen Studentenkonten werden Kontoführungsgebühren fällig, sobald Kunden ein Höchstalter erreicht oder das Studium abgeschlossen/abgebrochen haben. Umgehen lässt sich dies durch ein grundsätzlich kostenloses Produkt wie das Girokonto der DKB!

Mit der N26 App die Finanzen auch von unterwegs im Blick behalten

2. Einfache Kontoeröffnung jetzt mit digitalem Identitätsnachweis!

Eine Tatsache, die das Modell als kostenloses Studentenkonto zu unserem Testsieger macht: Die DKB verzichtet gänzlich auf die Festlegung eines gewissen monatlichen Mindesteingangs oder einer ebenfalls branchenintern nicht unüblichen Ersteinzahlung nach der Eröffnung des neuen Kontos. Für Kunden bedeutet dies, dass ihr Konto-Guthaben durchgängig unerheblich für die gebührenfreie Kontoführung ist. Um ein Girokonto ohne Schufa handelt es sich bei diesem Angebot allerdings nicht, denn die Bank verlangt im Rahmen der Kontoeröffnung per Internet die Einreichung von Einkommensnachweisen und nimmt auch eine Bonitätsprüfung vor. Kunden mit negativen Schufa-Einträgen können also im Einzelfall auf eine Ablehnung des Antrags stoßen. Zusätzlich müssen gültige Ausweisdokumente (möglicherweise inklusive Meldebescheinigung) an die Bank übermittelt werden.

Eine Tatsache, die das Modell als kostenloses Studentenkonto zu unserem Testsieger macht: Die DKB verzichtet gänzlich auf die Festlegung eines gewissen monatlichen Mindesteingangs oder einer ebenfalls branchenintern nicht unüblichen Ersteinzahlung nach der Eröffnung des neuen Kontos. Für Kunden bedeutet dies, dass ihr Konto-Guthaben durchgängig unerheblich für die gebührenfreie Kontoführung ist. Um ein Girokonto ohne Schufa handelt es sich bei diesem Angebot allerdings nicht, denn die Bank verlangt im Rahmen der Kontoeröffnung per Internet die Einreichung von Einkommensnachweisen und nimmt auch eine Bonitätsprüfung vor. Kunden mit negativen Schufa-Einträgen können also im Einzelfall auf eine Ablehnung des Antrags stoßen. Zusätzlich müssen gültige Ausweisdokumente (möglicherweise inklusive Meldebescheinigung) an die Bank übermittelt werden.

Standard ist bei der Kontoeröffnung weiterhin das Durchlaufen des so genannten Post-Ident-Verfahrens, das auch bei allen anderen deutschen Kontoanbietern gängige Praxis ist. Alternativ gibt es hier mittlerweile das Video-Ident-Verfahren, das die Kontoeröffnung per Internet visuell nochmals vereinfacht! Die Legitimierung sollte spätestens 14 Tage nach der Kontoeröffnung erfolgen, andernfalls löscht die Direktbank Ihr neues kostenloses Studentenkonto gleich wieder. Für die Video-Legitimierung benötigen Neukunden neben einem Internetzugang, einem gültigen Reisepass oder Personalausweis nur eine Referenznummer (wird an die während der Registrierung angegebene E-Mail-Adresse gesendet) und eine Webcam mit möglichst guter Bildqualität. Durch den Identifizierungsprozess werden DKB-Kunden in wenigen Schritten von einem Mitarbeiter geleitet.

Wichtigste Punkte zur Eröffnungs-Prozedur:

Mittlerweile müssen Verbraucher nicht mehr zwingend das Post-Ident-Verfahren absolvieren und dazu mit ihren Kontounterlagen und einem gültigen Ausweisdokument während der Öffnungszeiten eine Filiale der Deutschen Post aufsuchen. Dank der neuen Datenschutz-Rechtslage aus dem Jahr 2014 stellt die Legitimierung per Video-Ident bei der DKB eine zeitsparende Option dar. Die benötigten Unterlagen sind dabei identisch.

Zudem braucht es eine Webcam, um dem zuständigen Bankmitarbeiter alle Daten auf dem Ausweis und den sonstigen Unterlagen vor der Kamera zeigen zu können Achtung: Der Identitätsnachweis sollte zeitnah erfolgen, damit kein erneuter Antrag erforderlich wird!

n26Jetzt zum Testsieger N26: www.n26.com/de3. Die DKB Card – ein Top-Zahlungsmittel!

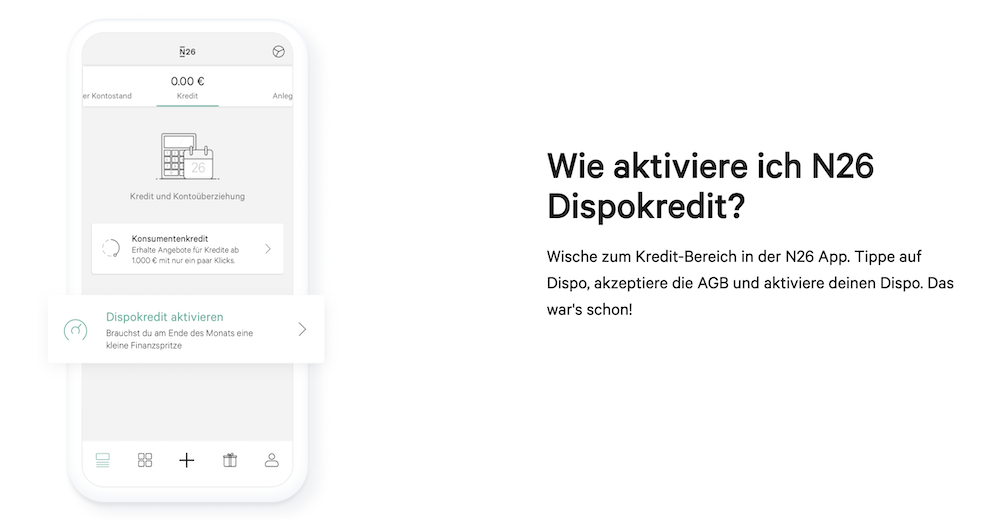

Dass das DKB Girokonto ein vorbildliches kostenloses Studentenkonto ist, liegt nicht nur an der Gebührenfreiheit, sondern ebenso daran, dass Kunden von der Bank eine gebührenfreie EC-Karte erhalten, die eine reibungslose Geldversorgung in Deutschland sicherstellt. Im Ausland wiederum ist die ebenso gebührenfreie Kreditkarte die bessere Wahl, denn sie verursacht an den Millionen Akzeptanzstellen weltweit keine Gebühren für Abhebungen. Wichtig ist dies vor allem für reisefreudige Kunden, die ein solches Girokonto für junge Menschen suchen – beispielsweise für das bevorstehende Auslandssemester oder das Praktikum in der Ferne während der Semesterferien. Im Vergleich mit anderen Studentenkonten punktet das Angebot an dieser Stelle mit dem tollen Gesamtpaket. Das Cash-Konto selbst ist ein Girokonto mit Guthabenzins von 0,4 Prozent p.a. und zudem besteht die Möglichkeit, ein Tagesgeldkonto zu eröffnen. Darüber kann das Guthaben ebenfalls mit bis zu 0,40 Prozent verzinst werden – ein tolle zusätzliche Sparmöglichkeit. Wie die DKB gewähren viele Banken Kunden mit Studentenstatus zumindest einen gewissen Dispositionskredit, selbst wenn über BAföG-Leistungen oder Finanzspritzen der Eltern hinaus kein regelmäßiges Einkommen verbucht wird.

Dass das DKB Girokonto ein vorbildliches kostenloses Studentenkonto ist, liegt nicht nur an der Gebührenfreiheit, sondern ebenso daran, dass Kunden von der Bank eine gebührenfreie EC-Karte erhalten, die eine reibungslose Geldversorgung in Deutschland sicherstellt. Im Ausland wiederum ist die ebenso gebührenfreie Kreditkarte die bessere Wahl, denn sie verursacht an den Millionen Akzeptanzstellen weltweit keine Gebühren für Abhebungen. Wichtig ist dies vor allem für reisefreudige Kunden, die ein solches Girokonto für junge Menschen suchen – beispielsweise für das bevorstehende Auslandssemester oder das Praktikum in der Ferne während der Semesterferien. Im Vergleich mit anderen Studentenkonten punktet das Angebot an dieser Stelle mit dem tollen Gesamtpaket. Das Cash-Konto selbst ist ein Girokonto mit Guthabenzins von 0,4 Prozent p.a. und zudem besteht die Möglichkeit, ein Tagesgeldkonto zu eröffnen. Darüber kann das Guthaben ebenfalls mit bis zu 0,40 Prozent verzinst werden – ein tolle zusätzliche Sparmöglichkeit. Wie die DKB gewähren viele Banken Kunden mit Studentenstatus zumindest einen gewissen Dispositionskredit, selbst wenn über BAföG-Leistungen oder Finanzspritzen der Eltern hinaus kein regelmäßiges Einkommen verbucht wird.

Nutzer des DKB-Cash Girokontos können zuhause und weltweit günstig bis kostenlos Bargeld abheben und erzielen auch bei einer Überweisungen auf das Tageseldkonto über den Guthabenzins eine interessante Rendite. Ein Girokonto auf Guthabenbasis mit einer kostenlosen Kreditkarte dazu – ein tolles Gesamtpaket, das die Konkurrenz aus dem Rennen schlägt.

N26 bietet eine kostenlose Kreditkarte zum Girokonto

4. Überweisungen kostenlos und Kreditkarte als Extra!

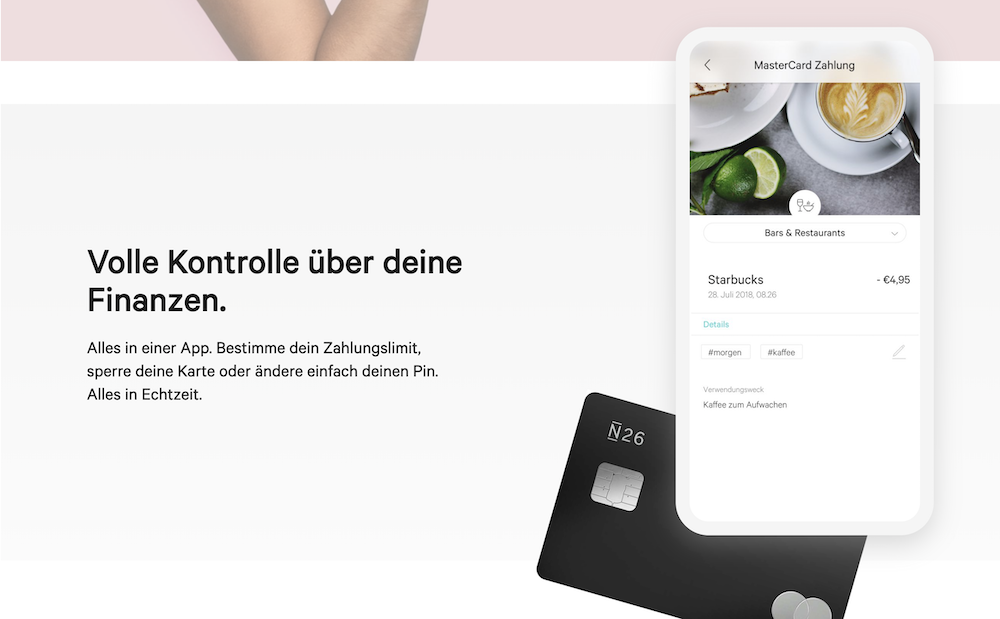

Verbraucher, die ein Online Studentenkonto kostenlos eröffnen, sollten darauf Wert legen, dass sie über ihren Zugang zum Online-Banking jederzeit alle Kontobewegungen kontrollieren können. Der Service beim Testsieger beinhaltet zudem kostenlose Überweisungen im Inland und innerhalb der SEPA-Zone für internationale Transaktionen. Weiterhin sollten Daueraufträge und Lastschriften unentgeltlich inkludiert sein, damit die fehlenden Kontoführungsgebühren nicht in diesem Bereich mehr aus ausgeglichen werden. Kostenlose Abrechnungen zur Kreditkarte und ein gebührenfreier Kontoauszug sollten ebenfalls zum Standard gehören. Manch andere Leistung ist hingegen vielleicht eher als interessantes, aber nicht unbedingt erforderliches Extra zu den beworbenen Studentenkonten zu bewerten.

Für viele Studenten dürfte besonders die kostenlose Kreditkarte ein attraktives Angebot sein. Nach einer Bonitätsprüfung, die für eine Kreditkarte obligatorisch ist, erhalten Kunden mit einem DKB Girokonto eine Kreditkarte, mit der sie weltweit bargeldlos zahlen können.

Der Studentenkonto Vergleich stellt unter Beweis, dass es Angebote wie das DKB-Cash Girokonto sind, die junge Kunden von unnötigen Kosten entbinden. Und das nicht allein im Hinblick darauf, dass hier auf jede Form von Kontoführungsgebühren verzichtet wird. Dass das Guthaben der Kontonutzer auf einem Tagesgeldkonto zusätzlich verzinst werden kann und eine kostenlose Kreditkarte zur Standardausstattung des Kontos gehört, sind wesentliche Faktoren, die das Modell zu unserem Testsieger machen. Wobei das Angebot als gebührenfreies Girokonto letzten Endes für fast alle Kunden infrage kommt. Bei der Nutzung als Gehaltskonto etwa macht sich der Guthabenzins deshalb besonders bezahlt, wenn das nicht ausgegebene Geld angespart wird.

Studenten müssen meist knapp kalkulieren. Ein kostenloses Studentenkonto beim Testsieger zeichnet sich deshalb dadurch aus, dass hier weder Kontoführungs- noch Kartengebühren erhoben werden. Beim Testsieger DKb sichern sich Kontonutzer ein tolles Gesamtpaket mit günstigen Konditionen, guten Zinsen, weltweiter Verfügbarkeit und einem ausgezeichneten Service!

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Interessanterweise bevorzugen Eltern für ihre lieben Kleinen vielfach zunächst ein kostenloses Taschengeldkonto, bei dem der Kundenservice in der Bank-Niederlassung zu den Inklusiv-Leistungen gehört. Grund für dieses Auswahlkriterium ist die Befürchtung, dass gerade kleinere Kinder oft mit Angeboten fürs Online-Banking überfordert seien. Die Wirklichkeit sieht in den meisten Fällen jedoch recht anders aus. Oft sind es gerade Kinder, die bestens mit Taschengeldkonten umzugehen verstehen, bei denen der Großteil der Transaktionen vom PC aus durchgeführt wird. Oder gar per Mobile Banking, das zunehmend bei Banken zum festen Portfolio im Bereich eBanking gehört. Die meisten Kinder besitzen heute spätestens nach dem Wechsel auf die weiterführende Schule ein eigenes Smartphone und wissen dies zu bedienen. Die Mobile Apps wissen Kinder somit oft besser zu bedienen als die eigenen Eltern.

Interessanterweise bevorzugen Eltern für ihre lieben Kleinen vielfach zunächst ein kostenloses Taschengeldkonto, bei dem der Kundenservice in der Bank-Niederlassung zu den Inklusiv-Leistungen gehört. Grund für dieses Auswahlkriterium ist die Befürchtung, dass gerade kleinere Kinder oft mit Angeboten fürs Online-Banking überfordert seien. Die Wirklichkeit sieht in den meisten Fällen jedoch recht anders aus. Oft sind es gerade Kinder, die bestens mit Taschengeldkonten umzugehen verstehen, bei denen der Großteil der Transaktionen vom PC aus durchgeführt wird. Oder gar per Mobile Banking, das zunehmend bei Banken zum festen Portfolio im Bereich eBanking gehört. Die meisten Kinder besitzen heute spätestens nach dem Wechsel auf die weiterführende Schule ein eigenes Smartphone und wissen dies zu bedienen. Die Mobile Apps wissen Kinder somit oft besser zu bedienen als die eigenen Eltern. Die Angebote aus dem Taschengeldkonto Vergleich stammen für die Zielgruppe der jungen Kunden bis zum Alter von 18 Jahren aus der Kategorie

Die Angebote aus dem Taschengeldkonto Vergleich stammen für die Zielgruppe der jungen Kunden bis zum Alter von 18 Jahren aus der Kategorie  Mit Blick auf die mögliche Vergabe einer Kreditkarte als Bonus, wenn junge Kunden allein oder mit der Unterstützung ihrer Eltern ein Online Taschengeldkonto kostenlos beantragen, kann frühzeitig gesagt werden: Hierbei wird es sich um eine so genannte Prepaid-Kreditkarte handeln, solange der Nachwuchs nicht mindestens 18 Jahre alt ist. Dies ist in diesem Rahmen allerdings nicht als Hindernis zu sehen. Denn um den richtigen Umgang mit Geld zu erlernen, sollten Kinder sich erst einmal daran gewöhnen, dass nur begrenzte Mittel zur Verfügung stehen. Nur wer in jungen Jahren zu haushalten gelernt hat, wird im Erwachsenenalter ebenfalls wissen, wie man nicht über die eigenen Verhältnisse lebt. Dass die Prepaid-Karte beim

Mit Blick auf die mögliche Vergabe einer Kreditkarte als Bonus, wenn junge Kunden allein oder mit der Unterstützung ihrer Eltern ein Online Taschengeldkonto kostenlos beantragen, kann frühzeitig gesagt werden: Hierbei wird es sich um eine so genannte Prepaid-Kreditkarte handeln, solange der Nachwuchs nicht mindestens 18 Jahre alt ist. Dies ist in diesem Rahmen allerdings nicht als Hindernis zu sehen. Denn um den richtigen Umgang mit Geld zu erlernen, sollten Kinder sich erst einmal daran gewöhnen, dass nur begrenzte Mittel zur Verfügung stehen. Nur wer in jungen Jahren zu haushalten gelernt hat, wird im Erwachsenenalter ebenfalls wissen, wie man nicht über die eigenen Verhältnisse lebt. Dass die Prepaid-Karte beim

Besser ist es also, wenn Kontonutzer überall auf der Welt Zugriff auf ihr kostenloses Taschengeldkonto haben, ohne dass sie dafür hohe Gebühren in Kauf nehmen müssen. Eben deshalb ist das Konto der DKB an dieser Stelle eine gute Wahl, da sich Karteninhaber das Vergleichen möglicher Abhebungsgebühren ersparen können. Die Bank garantiert entgeltfreie Abhebungen am Geldautomaten. Mit der EC-Karte können Kontokunden innerhalb Deutschlands flexibel Geld abheben oder Einkäufe bezahlen. Es stehen mehr als 9.000 Automaten zur Verfügung, bei denen man kostenlos Bargeld beziehen kann.

Besser ist es also, wenn Kontonutzer überall auf der Welt Zugriff auf ihr kostenloses Taschengeldkonto haben, ohne dass sie dafür hohe Gebühren in Kauf nehmen müssen. Eben deshalb ist das Konto der DKB an dieser Stelle eine gute Wahl, da sich Karteninhaber das Vergleichen möglicher Abhebungsgebühren ersparen können. Die Bank garantiert entgeltfreie Abhebungen am Geldautomaten. Mit der EC-Karte können Kontokunden innerhalb Deutschlands flexibel Geld abheben oder Einkäufe bezahlen. Es stehen mehr als 9.000 Automaten zur Verfügung, bei denen man kostenlos Bargeld beziehen kann. Wie bei vielen Girokonten gilt für ein kostenloses Taschengeldkonto, das die exakten Konditionen bekannt sein müssen, bevor erste bargeldlose Bezahlungen vorgenommen werden. Dies betrifft im gleichen Maße Abhebungen von Bargeld. Denn nicht jede Bank erlaubt beides international kostenlos. In einigen Fällen wird laut Taschengeld Vergleich nur dann auf Gebühren verzichtet, wenn die Karten innerhalb der EU (sowie einigen anderen europäischen Ländern) zum Einsatz kommen. Außerhalb Europas können durchaus Kosten entstehen, vor allem bei Abhebungen ab Bankschalter.

Wie bei vielen Girokonten gilt für ein kostenloses Taschengeldkonto, das die exakten Konditionen bekannt sein müssen, bevor erste bargeldlose Bezahlungen vorgenommen werden. Dies betrifft im gleichen Maße Abhebungen von Bargeld. Denn nicht jede Bank erlaubt beides international kostenlos. In einigen Fällen wird laut Taschengeld Vergleich nur dann auf Gebühren verzichtet, wenn die Karten innerhalb der EU (sowie einigen anderen europäischen Ländern) zum Einsatz kommen. Außerhalb Europas können durchaus Kosten entstehen, vor allem bei Abhebungen ab Bankschalter. Auf den ersten Blick mag der Anspruch, ein kostenloses Taschengeldkonto eröffnen, weniger hoch auszufallen als beim einem Girokonto für erwachsene Kunden. Ganz richtig ist diese Einschätzung allerdings nicht. Denn der geringe finanzielle Spielraum beim Nachwuchs macht günstige Bedingungen für die Kontoführung umso erforderlicher. Und selbst wenn das Taschengeld bei Jugendlichen höher angesetzt wird, möchten Eltern natürlich erreichen, dass Banken für die Kontoleistungen vom Ersparten am besten nichts abziehen. Das DKB Girokonto als Testsieger erfüllt diese Bedingung und bringt über die Guthabenverzinsung auf dem kostenlosen Tagesgeldkonto sogar Zinserträge – ein tolles Gesamtpaket! (Auch interessant:

Auf den ersten Blick mag der Anspruch, ein kostenloses Taschengeldkonto eröffnen, weniger hoch auszufallen als beim einem Girokonto für erwachsene Kunden. Ganz richtig ist diese Einschätzung allerdings nicht. Denn der geringe finanzielle Spielraum beim Nachwuchs macht günstige Bedingungen für die Kontoführung umso erforderlicher. Und selbst wenn das Taschengeld bei Jugendlichen höher angesetzt wird, möchten Eltern natürlich erreichen, dass Banken für die Kontoleistungen vom Ersparten am besten nichts abziehen. Das DKB Girokonto als Testsieger erfüllt diese Bedingung und bringt über die Guthabenverzinsung auf dem kostenlosen Tagesgeldkonto sogar Zinserträge – ein tolles Gesamtpaket! (Auch interessant:

Gerade weil es sich bei vielen Instituten im Vergleich, die auf den ersten Blick als Bank ohne Gebühren identifiziert werden, um Direktbanken handelt, sollten Verbraucher dem Support-Thema ihre ausreichend große und uneingeschränkte Aufmerksamkeit widmen. Worum geht es genau? Es gibt immer wieder Situationen, in denen Bankkunden auf die Hilfe ihrer Bank angewiesen sind – technische Probleme beim

Gerade weil es sich bei vielen Instituten im Vergleich, die auf den ersten Blick als Bank ohne Gebühren identifiziert werden, um Direktbanken handelt, sollten Verbraucher dem Support-Thema ihre ausreichend große und uneingeschränkte Aufmerksamkeit widmen. Worum geht es genau? Es gibt immer wieder Situationen, in denen Bankkunden auf die Hilfe ihrer Bank angewiesen sind – technische Probleme beim

Gerade bei der Kreditkarte gibt es erfahrungsgemäß viele Unterschiede bei den Banken. Einige bieten nur die Visa, andere die MasterCard. Wenige Banken ermöglichen die Auswahl aus beiden Kartenmodellen. Wer eine bestimmte Kreditkarte bevorzugt, sollte gezielt in einem Vergleich nach Banken mit diesen Karten suchen. Die Funktionalität der Kreditkarte unterscheidet sich ebenfalls. Einige Banken stellen die Guthaben-Karten zur Verfügung, andere lediglich die Kreditkarten mit individuellen Verfügungsrahmen. Für Bankkunden mit eingeschränkter Bonität könnte solch eine Karte nachteilig sein. Die Kosten der Kreditkarten sind auch nicht bei allen Banken identisch. Zwar gehört sie bei vielen Girokonten mittlerweile als Extra gratis dazu, aber längst nicht bei allen.

Gerade bei der Kreditkarte gibt es erfahrungsgemäß viele Unterschiede bei den Banken. Einige bieten nur die Visa, andere die MasterCard. Wenige Banken ermöglichen die Auswahl aus beiden Kartenmodellen. Wer eine bestimmte Kreditkarte bevorzugt, sollte gezielt in einem Vergleich nach Banken mit diesen Karten suchen. Die Funktionalität der Kreditkarte unterscheidet sich ebenfalls. Einige Banken stellen die Guthaben-Karten zur Verfügung, andere lediglich die Kreditkarten mit individuellen Verfügungsrahmen. Für Bankkunden mit eingeschränkter Bonität könnte solch eine Karte nachteilig sein. Die Kosten der Kreditkarten sind auch nicht bei allen Banken identisch. Zwar gehört sie bei vielen Girokonten mittlerweile als Extra gratis dazu, aber längst nicht bei allen. Wer noch auf der Suche nach einem passenden und günstigen Girokonto ist oder zu einem anderen Anbieter wechseln möchte, der sollte sich unseren Testsieger einmal genauer anschauen. Das Unternehmen DKB gehört nämlich zu den Banken ohne Kontoführungsgebühr für ihr Girokonto. Im direkten Vergleich zeigt sich, dass davon so einige zu finden sind. Das DKB-Cash Girokonto der DKB unterscheidet sich dahingehend von den meisten ihrer Mitstreiter, dass an die Gebührenfreiheit keine Bedingungen geknüpft sind. Viele Banken, die ein

Wer noch auf der Suche nach einem passenden und günstigen Girokonto ist oder zu einem anderen Anbieter wechseln möchte, der sollte sich unseren Testsieger einmal genauer anschauen. Das Unternehmen DKB gehört nämlich zu den Banken ohne Kontoführungsgebühr für ihr Girokonto. Im direkten Vergleich zeigt sich, dass davon so einige zu finden sind. Das DKB-Cash Girokonto der DKB unterscheidet sich dahingehend von den meisten ihrer Mitstreiter, dass an die Gebührenfreiheit keine Bedingungen geknüpft sind. Viele Banken, die ein

Häufig bieten Kreditinstitute eine Verzinsung auf das Guthaben der Jugendgirokonten an. Bei der DKB gibt es eine direkte Verzinsung für das DKB-Cash Girokonto und sich das dortige Guthaben mit 0,40 Prozent p.a. verzinsen lassen. Das Geld ist nicht für einen bestimmten Zeitraum fest angelegt, sondern kann jeder Zeit genutzt werden.

Häufig bieten Kreditinstitute eine Verzinsung auf das Guthaben der Jugendgirokonten an. Bei der DKB gibt es eine direkte Verzinsung für das DKB-Cash Girokonto und sich das dortige Guthaben mit 0,40 Prozent p.a. verzinsen lassen. Das Geld ist nicht für einen bestimmten Zeitraum fest angelegt, sondern kann jeder Zeit genutzt werden.

Aus Sicht vieler Kunden mag der Zinssatz für den Dispokredit eines der wichtigsten Merkmale für den Girokonto Preisvergleich. Eben weil sie sich von Anfang an darüber im Klaren sind, dass sie den Kreditrahmen zum neuen Konto mit hoher Wahrscheinlichkeit nutzen werden. Doch bevor Verbraucher ein

Aus Sicht vieler Kunden mag der Zinssatz für den Dispokredit eines der wichtigsten Merkmale für den Girokonto Preisvergleich. Eben weil sie sich von Anfang an darüber im Klaren sind, dass sie den Kreditrahmen zum neuen Konto mit hoher Wahrscheinlichkeit nutzen werden. Doch bevor Verbraucher ein