- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Ein Girokonto hat heute fast jeder, denn es ist Voraussetzung für verschiedene laufende Buchungen sowie für Lohn- oder Gehaltszahlungen. Es gibt verschiedene Anlässe, warum Sie ein zweites Girokonto nutzen können. Ein zweites Girokonto eröffnen können Sie bei der bestehenden Bank als Unterkonto, doch können Sie auch eine andere Bank wählen und dort von guten Konditionen profitieren. Entscheiden Sie sich für eine Direktbank, sind die Gebühren gering. Bei der DKB können Sie ein zweites Girokonto online eröffnen. Möchten Sie bei ING zweites Girokonto eröffnen, ist das ebenfalls online möglich. Der Vergleich hilft Ihnen bei der Wahl der richtigen Bank.

Verschiedene Gründe für ein zweites Girokonto

Jeder Bundesbürger kann über mehrere Girokonten bei verschiedenen Banken verfügen. Haben Sie ein Girokonto gemeinsam mit Ihrem Partner, können Sie oder Ihr Partner auch ein zweites Girokonto für die alleinige Nutzung eröffnen. Es gibt jedoch noch weitere Gründe, warum Sie ein zweites Girokonto eröffnen können:

Jeder Bundesbürger kann über mehrere Girokonten bei verschiedenen Banken verfügen. Haben Sie ein Girokonto gemeinsam mit Ihrem Partner, können Sie oder Ihr Partner auch ein zweites Girokonto für die alleinige Nutzung eröffnen. Es gibt jedoch noch weitere Gründe, warum Sie ein zweites Girokonto eröffnen können:

- als Geschäftskonto, wenn Sie in die Selbstständigkeit starten

- als Haushaltskonto zum Bestreiten der laufenden Ausgaben

- zum Sparen für ein bestimmtes Ziel, beispielsweise für ein Auto oder für einen Urlaub

- zur Trennung von Einnahmen, bespielsweise, wenn Sie zusätzlich zu Lohn oder Gehalt Einkünfte aus Vermietung erzielen.

Bei der Wahl der Bank für ein zweites Girokonto sind Sie völlig frei. Ein ING zweites Girokonto zeichnet sich genau wie ein DKB zweites Girokonto durch günstige Konditionen aus, doch finden Sie über den Vergleich noch weitere günstige Girokonten. Möchten Sie bei Ihrer bestehenden Bank ein zweites Girokonto eröffnen, können Sie häufig ein kostenloses Unterkonto für Ihr bestehendes Girokonto eröffnen.

Ein Anlass, um ein zweites Girokonto bei einer anderen Bank zu eröffnen, kann ein Willkommensbonus sein, der von vielen Direktbanken für Neukunden gewährt wird.

Eröffnen Sie ein zweites Girokonto, können Sie entscheiden, welche Bankgeschäfte Sie darüber abwickeln. Möchten Sie darüber Bankkgeschäfte abwickeln, die Sie bisher über das schon bestehende Girokonto getätigt haben, müssen Sie daran denken, die Zahlungsempfänger oder die Zahlenden zu informieren. Das ist wichtig, wenn Beträge im Lastschriftverfahren eingezogen werden oder wenn verschiedene Zahlungen auf Ihr Girokonto erfolgen. Sie sollten nur darauf achten, nicht den Überblick zu verlieren.

n26Jetzt zum Testsieger N26: www.n26.com/deÜberlegungen, bevor Sie ein zweites Girokonto eröffnen

Möchten Sie ein zweites Girokonto eröffnen, sollten Sie genau überlegen, was Ihnen wichtig ist. Sie sollten Prioritäten setzen und dann den Vergleich nutzen, um ein günstiges Girokonto zu finden. Haben Sie für das bestehende Girokonto einen Dispokredit und sind dafür die Dispozinsen hoch, kann es sinnvoll sein, ein Girokonto mit günstigeren Dispozinsen zu wählen. Beim bestehenden Girokonto können Sie den Disporahmen herabsetzen, um dafür beim zweiten Girokonto einen höheren Disporahmen zu nutzen. Wird die Kreditkarte bei einer anderen Bank zu günstigeren Konditionen als für das bereits bestehende Girokonto angeboten, sollten Sie die günstigere Kreditkarte nutzen. Um Gebühren zu sparen, können Sie die Kreditkarte für das bereits bestehende Girokonto kündigen.

Möchten Sie ein zweites Girokonto eröffnen, sollten Sie genau überlegen, was Ihnen wichtig ist. Sie sollten Prioritäten setzen und dann den Vergleich nutzen, um ein günstiges Girokonto zu finden. Haben Sie für das bestehende Girokonto einen Dispokredit und sind dafür die Dispozinsen hoch, kann es sinnvoll sein, ein Girokonto mit günstigeren Dispozinsen zu wählen. Beim bestehenden Girokonto können Sie den Disporahmen herabsetzen, um dafür beim zweiten Girokonto einen höheren Disporahmen zu nutzen. Wird die Kreditkarte bei einer anderen Bank zu günstigeren Konditionen als für das bereits bestehende Girokonto angeboten, sollten Sie die günstigere Kreditkarte nutzen. Um Gebühren zu sparen, können Sie die Kreditkarte für das bereits bestehende Girokonto kündigen.

Ist das neue Girokonto kostenlos oder wird ab einem bestimmten monatlichen Geldeingang eine Guthabenverzinsung geboten, eignet sich das zweite Girokonto perfekt für die Lohn- oder Gehaltszahlung. Auch die Buchungsgebühren spielen bei der Wahl und bei der Nutzung des zweiten Girokontos eine Rolle. Sind die Buchungen für Ihr zweites Girokonto kostenlos, ist es sinnvoll, über das zweite Girokonto möglichst viele Buchungen vorzunehmen. Bei verschiedenen Anbietern, beispielsweise, wenn Sie ein DKB zweites Girokonto eröffnen, gelten besondere Vorteile für Aktivkunden. Um diese Vorteile auszuschöpfen, sollten Sie Ihr zweites Girokonto aktiv für Geldeingänge und für Zahlungen nutzen. Bei den Direktbanken kommt es weiterhin darauf an, dass viele Geldautomaten für die kostenlose Barabhebung in der Nähe Ihres Wohnortes und dort, wo Sie sich häufig aufhalten, vorhanden sind.

Die Wahl der richtigen Bank für Ihr zweites Girokonto

Möchten Sie ein zweites Girokonto eröffnen, stehen Sie vor der Frage, ob Sie es bei einer Filialbank oder bei einer Direktbank eröffnen sollen. Haben Sie bislang ein Girokonto bei einer Filialbank, profitieren Sie von einem persönlichen Ansprechpartner. Diesen Service lassen sich die Banken jedoch bezahlen, indem sie Gebühren für Buchungen und für die Kontoführung erheben. Anders sieht es bei den Direktbanken aus. Ein ING zweites Girokonto können Sie zu günstigeren Konditionen eröffnen als ein Girokonto bei einer Filialbank, jedoch steht Ihnen kein persönlicher Ansprechpartner zur Seite.

Möchten Sie ein zweites Girokonto eröffnen, stehen Sie vor der Frage, ob Sie es bei einer Filialbank oder bei einer Direktbank eröffnen sollen. Haben Sie bislang ein Girokonto bei einer Filialbank, profitieren Sie von einem persönlichen Ansprechpartner. Diesen Service lassen sich die Banken jedoch bezahlen, indem sie Gebühren für Buchungen und für die Kontoführung erheben. Anders sieht es bei den Direktbanken aus. Ein ING zweites Girokonto können Sie zu günstigeren Konditionen eröffnen als ein Girokonto bei einer Filialbank, jedoch steht Ihnen kein persönlicher Ansprechpartner zur Seite.

Schätzen Sie den persönlichen Service und nutzen Sie ein Girokonto bei einer Filialbank, können Sie dort ein zweites Girokonto als Unterkonto für das bestehende Girokonto erhalten. Das ist auch möglich, wenn Sie bislang ein gemeinsames Girokonto mit Ihrem Partner nutzen. Auf Ihren Namen kann ein Unterkonto eingerichtet werden. Dieses Unterkonto kann gebührenfrei sein. Sind Sie bei der Filialbank bereits bekannt und haben Sie bislang das bestehende Girokonto nicht überzogen, können Sie mit dem persönlichen Ansprechpartner verschiedene günstige Konditionen aushandeln. Sie können beispielsweise einen höheren Disporahmen erhalten oder einen Rahmenkredit vereinbaren.

Möchten Sie ein zweites Girokonto bei einer Direktbank eröffnen, steht Ihnen der Kundensupport per Telefon, im Live-Chat oder per E-Mail zur Verfügung. Bei einigen Banken ist er sogar rund um die Uhr erreichbar. Bei den Direktbanken können Sie nicht nur Kontoführungsgebühren sparen, sondern auch noch eine Reihe weiterer Vorteile nutzen.

n26Jetzt zum Testsieger N26: www.n26.com/deVorteile ausschöpfen bei den Direktbanken

Ein zweites Girokonto können Sie günstig bei einer Direktbank eröffnen. Der Vergleich hilft Ihnen bei der Wahl der geeigneten Direktbank. Bei den Direktbanken ist die Kontoführung häufig kostenlos, doch sollten Sie darauf achten, ob die kostenlose Kontoführung an einen monatlichen Geldeingang in einer bestimmten Höhe oder an ein durchschnittliches Guthaben in einer bestimmten Höhe gebunden ist. Da Sie bei den Direktbanken die Buchungen im Online-Banking ausführen, sind die Buchungen meistens gebührenfrei. Sie sollten auch darauf achten, zu welchen Konditionen die EC-Karte angeboten wird. Bei vielen Direktbanken erhalten Sie die EC-Karte kostenlos. Die Kreditkarte wird als Visacard oder Mastercard angeboten.

Ein zweites Girokonto können Sie günstig bei einer Direktbank eröffnen. Der Vergleich hilft Ihnen bei der Wahl der geeigneten Direktbank. Bei den Direktbanken ist die Kontoführung häufig kostenlos, doch sollten Sie darauf achten, ob die kostenlose Kontoführung an einen monatlichen Geldeingang in einer bestimmten Höhe oder an ein durchschnittliches Guthaben in einer bestimmten Höhe gebunden ist. Da Sie bei den Direktbanken die Buchungen im Online-Banking ausführen, sind die Buchungen meistens gebührenfrei. Sie sollten auch darauf achten, zu welchen Konditionen die EC-Karte angeboten wird. Bei vielen Direktbanken erhalten Sie die EC-Karte kostenlos. Die Kreditkarte wird als Visacard oder Mastercard angeboten.

Beide Karten haben weltweit einen sehr großen Akzeptanzbereich. Bei den Kosten für die Kreditkarte sollten Sie genau hinschauen. Eine Jahresgebühr wird bei einigen Banken dauerhaft nicht erhoben, während bei anderen Banken die Kreditkarte nur im ersten Jahr gebührenfrei ist. Sie sollten auch auf die Kosten für Barabhebungen am Automaten im In- und Ausland sowie auf die Kosten für Zahlungen mit der Kreditkarte im In- und Ausland achten. Wichtig ist auch die Zahl der Geldautomaten, an denen Sie kostenlos Geld abheben können.

Neben den Zinsen, die für einen Dispokredit erhoben werden, sollten Sie auch auf die Zinsen achten, die für die geduldete Überziehung erhoben werden. Diese Zinsen werden fällig, wenn Sie Ihr Girokonto über den Dispokredit hinaus überziehen. Ein weiterer Vorteil der Direktbanken kann ein Startguthaben für Neukunden sein, das jedoch oft nur zeitlich begrenzt gewährt wird.

Wie Sie ein zweites Girokonto eröffnen können

Um ein zweites Girokonto bei einer Filialbank zu eröffnen, müssen Sie zur Bank gehen und dort die entsprechenden Unterlagen ausfüllen. Sind Sie bei dieser Bank noch kein Kunde, kann die Bank von Ihnen Kontoauszüge und einen Einkommensnachweis als Bonitätsnachweise fordern. Sind Sie bereits Kunde, sind solche Unterlagen zumeist nicht erforderlich.

Um ein zweites Girokonto bei einer Filialbank zu eröffnen, müssen Sie zur Bank gehen und dort die entsprechenden Unterlagen ausfüllen. Sind Sie bei dieser Bank noch kein Kunde, kann die Bank von Ihnen Kontoauszüge und einen Einkommensnachweis als Bonitätsnachweise fordern. Sind Sie bereits Kunde, sind solche Unterlagen zumeist nicht erforderlich.

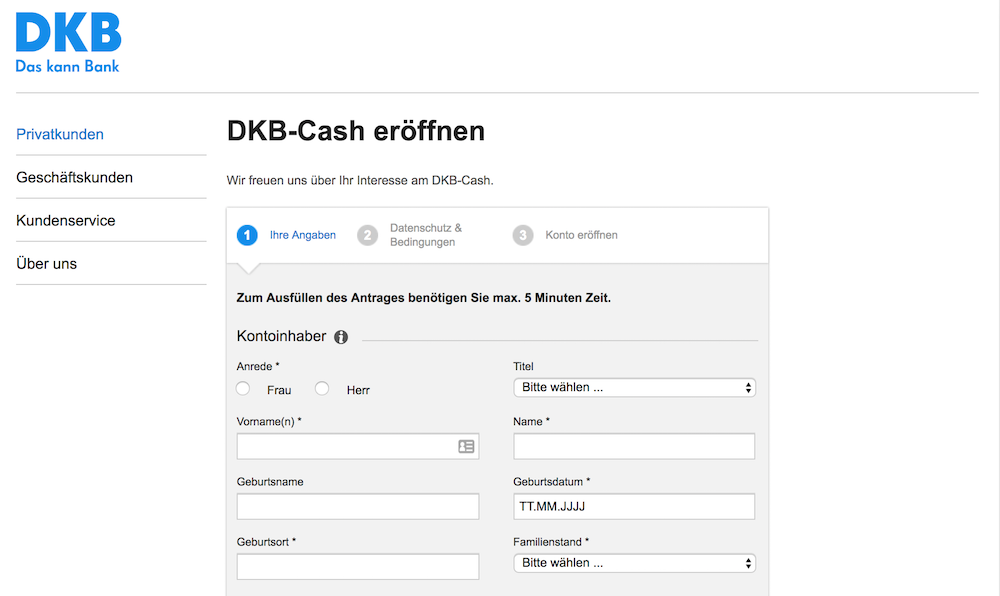

Um bei einer Direktbank ein zweites Girokonto zu eröffnen, nutzen Sie den Vergleich. Haben Sie über den Vergleich der verschiedenen Banken die passende Bank gefunden, gelangen Sie per Mausklick zur Bank. So können Sie beispielsweise ein DKB zweites Girokonto oder ein ING zweites Girokonto eröffnen. Um bei einer Direktbank ein zweites Girokonto zu eröffnen, füllen Sie das Anmeldeformular aus und schicken es per Mausklick ab. Mit dem Antrag auf ein zweites Girokonto können Sie auch einen Dispokredit oder eine Kreditkarte beantragen. Sie müssen zur Prüfung der Bonität Kontoauszüge und einen Einkommensnachweis einreichen. Die Bank holt eine Schufa-Auskunft ein. Beim Vorliegen aller Voraussetzungen erhalten Sie Ihr Girokonto, auf das Sie Ihre erste Einzahlung leisten können. Haben Sie eine Kreditkarte beantragt, wird Ihnen die Kreditkarte mit separater Post zugestellt. Einige Tage später erhalten Sie auch die PIN für Ihre Kreditkarte. Die zeitversetzte Zustellung dient der Sicherheit.

Einen Dispokredit und eine Kreditkarte können Sie auch noch nachträglich beantragen, wenn Sie sie bei der Beantragung des zweiten Girokontos noch nicht mitbeantragt haben. Abhängig von Ihrer Bonität können Dispo- und Kreditkartenrahmen erhöht werden.

n26Jetzt zum Testsieger N26: www.n26.com/deKeine Angst vor der Schufa-Auskunft

Eine Schufa-Auskunft gehört dazu, wenn Sie ein zweites Girokonto beantragen. Sie dient der Prüfung der Bonität, egal, ob Sie das Girokonto bei einer Filialbank oder bei einer Direktbank eröffnen. Bevor Sie ein zweites Girokonto beantragen, können Sie eine Selbstauskunft bei der Schufa anfordern, um sicher zu sein, dass Sie keinen negativen Eintrag haben. Einmal jährlich können Sie eine kostenlose Schufa-Selbstauskunft anfordern. Nicht immer ist ein Eintrag berechtigt. Ist ein unberechtigter Eintrag vorhanden, können Sie ihn löschen lassen. Auch dann, wenn ein Eintrag berechtigt ist, es sich aber um einen geringen Betrag handelt und die Löschungsfrist bald abläuft, können Sie die Löschung beantragen. So haben Sie bessere Chancen auf ein zweits Girokonto zu günstigen Konditionen. Für die verschiedenen Schufa-Einträge gelten je nach Bank unterschiedliche Löschungsfristen. Ist der Eintrag gelöscht, erfährt die Bank nichts davon.

Eröffnen Sie ein zweites Girokonto, wird die Schufa darüber informiert. Das wirkt sich nicht negativ auf Ihre Schufa-Score aus, wenn Sie Ihren finanziellen Verpflichtungen immer pünktlich nachkommen. Beantragen Sie eine Kreditkarte für Ihr zweites Girokonto, wird darüber ebenfalls die Schufa informiert. Haben Sie bereits eine oder mehrere Kreditkarten, kann Ihnen für Ihre neue Kreditkarte ein Kreditrahmen eingeräumt werden.

Sie können mehrere Girokonten eröffnen, doch kann die Schufa ab einer bestimmten Anzahl an Girokonten diese Kontoeröffnungen negativ bewerten. Die Startguthaben, die bei vielen Direktbanken für Neukunden gewährt werden, verleiten einige Bankkunden dazu, zusätzliche Girokonten zu eröffnen. Das kann zu einer negativen Schufa-Score führen, die sich negativ auswirkt, wenn Sie einen Kredit beantragen möchten.

Wann Sie kein zweites Girokonto eröffnen sollten

Haben Sie bislang nur ein Girokonto und haben Sie es bereits überzogen, mag es verlockend sein, ein zweites Girokonto bei einer Bank zu eröffnen, die neue Kunden mit einem Startguthaben begrüßt. Sie sollten jedoch, wenn Sie das erste Girokonto bereits überzogen haben, kein zweites Girokonto eröffnen, auch wenn ein Startguthaben gewährt wird. Sie verlieren schnell den Überblick und laufen die Gefahr, immer weiter in die Schuldenfalle zu geraten, wenn Sie auch noch ein zweites Girokonto überziehen.

Haben Sie Ihr Girokonto in ein Pfändungsschutzkonto (P-Konto) umgewandelt, da Sie bereits verschuldet sind, können Sie kein zweites Girokonto eröffnen. Die Bank informiert die Schufa über die Eröffnung eines P-Kontos. So wird verhindert, dass Bankkunden bei einer weiteren Bank ein P-Konto eröffnen und auch für dieses Konto den Pfändungsschutz genießen. Der Pfändungsschutz wird nur einmalig für ein Girokonto gewährt. Möchten Sie ein P-Konto beantragen, müssen Sie in die Schufa-Klausel einwilligen. So wird festgestellt, ob nicht schon ein weiteres P-Konto bei einer anderen Bank vorhanden ist. So können sich Schuldner kein Vermögen sichern, das über dem Selbstbehalt von 1.178,59 Euro pro Kalendermonat liegt.

Sind Sie verschuldet, müssen Sie bei Ihrer Bank selbst den Antrag auf die Umwandlung eines bereits vorhandenen Girokontos in ein P-Konto stellen. Die Umwandlung ist kostenlos, doch können für das P-Konto Kontoführungsgebühren anfallen. Haben Sie ein P-Konto, sollten Sie kein zweites Girokonto eröffnen. Die Bank, bei der Sie den Antrag stellen, wird bei der Schufa-Abfrage über ein P-Konto informiert.

n26Jetzt zum Testsieger N26: www.n26.com/deZweites Girokonto bei Unzufriedenheit mit Ihrer Bank

Sind Sie mit Ihrer bisherigen Bank unzufrieden oder haben Sie eine günstigere Bank gefunden, bei der Sie ein kostenloses Girokonto eröffnen können, sollten Sie überlegen, ob Sie ein zweites Girokonto eröffnen. Sie sollten dann das Girokonto bei der bisherigen Bank nach zwei bis drei Monaten kündigen, damit Sie dafür keine Kosten mehr tragen müssen. Das ist allerdings mit etwas Aufwand verbunden, da Sie

- Arbeitgeber

- Versicherungen

- Stromanbieter

- Telefon- und Internetanbieter

über die neue Bankverbindung informieren müssen. Anhand Ihres alten Girokontos sollten Sie prüfen, welche Institutionen sich Geld von Ihrem Girokonto im Lastschriftverfahren einziehen. Alle diese Institutionen müssen informiert werden.

Möchten Sie ein zweites Girokonto eröffnen, erhalten Sie es etwa nach zwei Wochen. Bis die Umstellung auf Ihr neues Girokonto erfolgt ist, dauert es ein bis zwei Monate. Ist die Umstellung komplett vollzogen, können Sie Ihr altes Girokonto löschen. Bei der Löschung sollten Sie darauf achten, dass sich Guthaben auf dem alten Girokonto befindet. Weist das Girokonto, das gekündigt werden soll, einen Negativsaldo auf, muss der Negativsaldo vorher ausgeglichen werden. Ist Guthaben auf dem zu kündigenden Girokonto, können Sie es auf das neue Girokonto überweisen, doch können Sie es auch auszahlen lassen.

Bei der Information der Institutionen, die Geld im Lastschriftverfahren von Ihrem Girokonto einziehen, sind Ihnen die Banken häufig behilflich. Sie erhalten dafür Vordrucke in Form von Postkarten, die Sie an diese Institutionen verschicken können.

Zweites Girokonto und die Wahl der Bankgeschäfte

Haben Sie ein zweites Girokonto eröffnet, sollten Sie überlegen, welche Bankgeschäfte Sie über dieses neue Girokonto führen. Ein zweites Girokonto ist besonders dann sinnvoll, wenn Sie Einkommen von verschiedenen Quellen erzielen, beispielsweise von Ihrem Arbeitgeber, aus Vermietung oder aus einer nebenberuflichen selbstständigen Tätigeit. So verlieren Sie nicht den Überblick über Ihre Einnahmen und das verfügbare Budget.

Haben Sie ein zweites Girokonto eröffnet, sollten Sie überlegen, welche Bankgeschäfte Sie über dieses neue Girokonto führen. Ein zweites Girokonto ist besonders dann sinnvoll, wenn Sie Einkommen von verschiedenen Quellen erzielen, beispielsweise von Ihrem Arbeitgeber, aus Vermietung oder aus einer nebenberuflichen selbstständigen Tätigeit. So verlieren Sie nicht den Überblick über Ihre Einnahmen und das verfügbare Budget.

Ein zweites Girokonto können Sie für Ihre Lohn- oder Gehaltszahlungen verwenden. Ihr Arbeitgeber zahlt auf dieses Konto Ihren Lohn. So können Sie auf diesem Girokonto sparen. Um zu sparen, sollten Sie auf das Girokonto, von dem die laufenden Zahlungen erfolgen, pro Monat einen bestimmten Betrag einzahlen. Auf dem Girokonto, auf das Ihr Lohn oder Gehalt gezahlt wird, können Sie einen Restbetrag zum Sparen behalten. Das ist sinnvoll, wenn Sie keine weiteren Einnahmen außer Lohn oder Gehalt haben. Sie müssen, wenn Sie das bisherige Girokonto weiterhin für laufende Zahlungen verwenden, lediglich Ihren Arbeitgeber über die veränderte Bankverbindung informieren.

Um nicht den Überblick über den Dispokredit zu verlieren, sollten Sie nur für ein Girokonto einen Dispokredit beantragen. Ist für Ihr zweites Girokonto der Dispokredit günstiger, können Sie für das zweite Girokonto den Dispokredit beantragen. Ist bei Ihrem bereits vorhandenen Girokonto ein Dispokredit eingerichtet, sollten Sie ihn kündigen. Auf dem Girokonto, für das Sie den Dispokredit beantragt haben, muss ein regelmäßiger Geldeingang erfolgen. Haben Sie für mehrere Girokonten einen Dispokredit, wird die Schufa über jeden Dispokredit informiert. Das kann Ihre Schufa-Score verschlechtern.

n26Jetzt zum Testsieger N26: www.n26.com/deOnline-Girokonto für Online-Geschäfte

Bestellen Sie häufig in Online-Shops und führen Sie verschiedene Zahlungen per Online-Banking aus, können Sie bei einer Direktbank ein zweites Girokonto eröffnen, das Sie für Ihre Online-Geschäfte verwenden. Sie müssen darauf achten, dass auf diesem Girokonto immer ein bestimmter Geldbetrag vorhanden ist, den Sie für Ihre Online-Zahlungen nutzen. Haben Sie noch ein Girokonto bei einer Filialbank, das Sie ebenfalls für Zahlungen und für Barabhebungen verwenden und für das ein Dispokredit eingerichtet ist, sollten Sie für das Online-Girokonto keinen Dispokredit mehr beantragen, denn schnell laufen Sie die Gefahr, beide Konten zu überziehen.

Sie entscheiden, ob Ihr Lohn oder Gehalt auf Ihr Girokonto bei der Filialbank oder auf Ihr Online-Girokonto gezahlt wird. Da einige Direktbanken eine Guthabenverzinsung für ein Girokonto gewähren, können Sie von der Guthabenverzinsung profitieren, wenn Sie Lohn oder Gehalt auf das Online-Girokonto überweisen lassen. Vom Online-Girokonto können per Online-Banking auch Geldtransfers auf das Girokonto bei der Filialbank vorgenommen werden.

Das Online-Girokonto können Sie auch für Geldanlagen nutzen. So können Sie beispielsweise mit dem Geld Aktien bei einem Online-Broker kaufen oder mit einem monatlichen Sparplan in einen ETF als börsengehandelten Fonds einzahlen. Die Online-Broker sind deutlich günstiger als die Filialbanken, wenn Sie in Aktien oder in ETFs investieren möchten. Ein weiterer Vorteil besteht darin, dass Sie rund um die Uhr mit Aktien, ETFs und anderen Geldanlagen handeln können. Sie sollten jedoch darauf achten, bei der Investition das Online-Girokonto nicht zu überziehen.

Zweites Girokonto als Geschäftskonto eröffnen

Entscheiden Sie sich für die Selbstständigkeit, können Sie ein zweites Girokonto als Geschäftskonto eröffnen. Ein Geschäftskonto ist nicht vorgeschrieben, wenn Sie keine Kapitalgesellschaft wie eine Aktiengesellschaft oder eine GmbH gründen möchten. Für ein echtes Geschäftskonto sind die Kosten höher als für ein einfaches Girokonto. Das liegt an der höheren Zahl der Buchungen, die erwartet wird. Einige Banken verlangen beim Start in die Selbstständigkeit die Eröffnung eines echten Geschäftskontos, um höhere Gebühren einzunehmen. Sie müssen sich darauf nicht einlassen, da Sie andere Banken finden, die das nicht verlangen.

Entscheiden Sie sich für die Selbstständigkeit, können Sie ein zweites Girokonto als Geschäftskonto eröffnen. Ein Geschäftskonto ist nicht vorgeschrieben, wenn Sie keine Kapitalgesellschaft wie eine Aktiengesellschaft oder eine GmbH gründen möchten. Für ein echtes Geschäftskonto sind die Kosten höher als für ein einfaches Girokonto. Das liegt an der höheren Zahl der Buchungen, die erwartet wird. Einige Banken verlangen beim Start in die Selbstständigkeit die Eröffnung eines echten Geschäftskontos, um höhere Gebühren einzunehmen. Sie müssen sich darauf nicht einlassen, da Sie andere Banken finden, die das nicht verlangen.

Es ist auch nicht zwingend erforderlich, ein zweites Girokonto zu eröffnen, wenn Sie in die Selbstständigkeit gehen. Ihre geschäftlichen Ausgaben können Sie vom privaten Girokonto bestreiten, während Ihre Einnahmen aus der Selbstständigkeit auf dem privaten Girokonto eingehen. Das ist jedoch nicht zu empfehlen, da Sie schnell den Überblick über Ihre privaten und Ihre geschäftlichen Ausgaben verlieren und nicht wissen, wie hoch Ihr Budget für Ihr Geschäft ist. Beim Finanzamt müssen Sie Ihre geschäftlichen Einnahmen und Ausgaben mit Kontoauszügen nachweisen. Eröffnen Sie ein zweites Girokonto als Geschäftskonto, erfährt das Finanzamt nichts über Ihre privaten Ausgaben. Sie können bei Ihrer Filialbank ein zweites Girokonto als kostenloses Unterkonto für Ihr bestehendes Girokonto einrichten lassen und geschäftlich nutzen.

Um von besseren Konditionen für das Girokonto zu profitieren, können Sie ein zweites Girokonto bei einer Direktbank errichten. Sie sollten bereits vor der Kontoeröffnung die Allgemeinen Geschäftsbedingungen lesen, denn einige Banken verlangen ab einer bestimmten Zahl an Buchungen die Umwandlung des Girokontos in ein Geschäftskonto.

n26Jetzt zum Testsieger N26: www.n26.com/deZweites Girokonto als papierloses Girokonto eröffnen

Die Zahl der Direktbanken ist kaum noch überschaubar. Über den Vergleich finden Sie eine Vielzahl an Direktbanken, darunter auch solche, die ein papierloses Girokonto anbieten. Die Buchungen erfolgen ausschließlich online. Damit das Online-Banking auch unterwegs möglich ist, bieten diese Banken eine App für mobile Geräte an. Mit der App können Sie auch Zahlungen leisten oder bei verschiedenen Partnern der Bank, beispielsweise in ausgewählten Supermärkten, Geld an der Kasse abheben.

Die App ermöglicht bei dafür ausgewiesenen Akzeptanzstellen auch die kontaktlose Bezahlung, bei der Sie Ihre Kreditkarte nicht aus der Hand geben müssen. Die Verwaltung des papierlosen Girokontos kann online erfolgen. Auf dem PC können Sie Kontoauszüge abrufen und die Transaktionen verfolgen. Sicherheit ist gewährleistet, da Sie ein Passwort benutzen. Für noch mehr Sicherheit kann bei einigen Banken eine Zwei-Faktor-Authentifizierung über das Handy genutzt werden. Die Banken, bei denen Sie ein papierloses Girokonto eröffnen können, zeichnen sich häufig durch günstige Konditionen wie die kostenlose Kontoführung und die kostenlose Kreditkarte aus. Über den Vergleich sollten Sie sich über diese Banken informieren.

Eröffnen Sie ein DKB zweites Girokonto oder ein ING zweites Girokonto, ist das nicht vollständig papierlos, doch können diese Banken eine Reihe von Vorteilen wie eine kostenlose Banking-App oder eine kostenlose Kreditkarte mit verschiedenen Zusatzleistungen bieten. Bevor Sie ein zweites Girokonto eröffnen, sollten Sie darauf achten, welche Kriterien Sie als Aktivkunde erfüllen müssen. Verschiedene Konditionen gelten nur für Aktivkunden.

Zweites Girokonto als Gemeinschaftskonto eröffnen

Möchten Sie ein zweites Girokonto eröffnen, können Sie das nicht nur als Einzelkonto, sondern auch als Gemeinschaftskonto. Ein Gemeinschaftskonto ist sinnvoll, wenn Sie bislang ein Einzelkonto genutzt haben und nun mit Ihrem Partner gemeinsam ein Konto nutzen möchten. Auch dann, wenn Sie in eine WG ziehen, ist ein Gemeinschaftskonto sinnvoll. Auf das Gemeinschaftskonto leistet jeder Partner Einzahlungen, um dann gemeinsame Ausgaben für den Lebensunterhalt oder für laufende Kosten wie Strom, Gas oder Telefon zu bestreiten. Das Gemeinschaftskonto können Sie bei Ihrer bisherigen Bank, aber auch bei einer anderen Bank beantragen.

Um ein zweites Girokonto als Gemeinschaftskonto zu eröffnen, müssen Sie im Antrag angeben, dass es sich um ein Gemeinschaftskonto handelt. Sie müssen neben Ihren persönlichen Angaben auch persönliche Angaben über Ihren Partner machen. Der Antrag muss von beiden Partnern unterschrieben werden. Eine Kreditkarte können Sie für einen, aber auch für beide Partner beantragen. Eine EC-Karte kann ebenfalls für einen oder für beide Partner beantragt werden. Auch ein Dispokredit ist für das Gemeinschaftskonto möglich.

Umgekehrt können Sie, wenn Sie mit Ihrem Partner ein Gemeinschaftskonto haben, ein zweites Girokonto als Einzelkonto eröffnen. Das ist nicht zwingend bei derselben Bank erforderlich, wenn eine andere Bank bessere Konditionen gewährt.

n26Jetzt zum Testsieger N26: www.n26.com/deZweites Girokonto als Girokonto auf Guthabenbasis

Verfügen Sie über eine ungünstige Bonität und haben Sie einen negativen Schufa-Eintrag, können Sie ein zweites Girokonto auf Guthabenbasis eröffnen. Sie sollten gründlich überlegen, ob das sinnvoll ist. Ihr bisheriges Girokonto können Sie in ein P-Konto umwandeln. Ein Girokonto auf Guthabenbasis, das Sie als zweites Girokonto eröffnen, finden Sie über den Vergleich. Dieses Girokonto auf Guthabenbasis können Sie nicht als P-Konto führen, wenn Sie bereits ein P-Konto haben. Mit dem Girokonto auf Guthabenbasis können Sie nur solange Zahlungen leisten, wie Guthaben vorhanden ist. Haben Sie Ihr Guthaben aufgebraucht, sind keine Zahlungen mehr möglich. Bei der Beantragung eines Girokontos auf Guthabenbasis wird keine Schufa-Auskunft eingeholt. Ein Girokonto auf Guthabenbasis ist mit Einschränkungen verbunden, da sich die Banken gegen einen Zahlungsausfall absichern:

- höhere Gebühren

- kein Dispokredit möglich

- Kreditkarte kann nur als Prepaid-Kreditkarte auf Guthabenbasis beantragt werden.

Ein Vorteil des Girokontos auf Guthabenbasis liegt darin, dass eine Verschuldung nicht möglich ist. Da die Gebühren jedoch höher als für ein normales Girokonto sein können, ist es nicht immer sinnvoll, ein Girokonto auf Guthabenbasis als zweites Girokonto zu beantragen.

n26Jetzt zum Testsieger N26: www.n26.com/deFazit: Zweites Girokonto kann Vorteile bieten

Ein zweites Girokonto können Sie aus verschiedenen Gründen eröffnen. Es ist geeignet, wenn Sie mit Ihrem Partner über ein Gemeinschaftskonto verfügen und ein eigenes Konto für Sie einrichten möchten. Das zweite Girokonto ist für alle sinnvoll, die verschiedene Arten von Einkommen erzielen, beispielsweise Lohn oder Gehalt, Einnahmen aus nebenberuflicher Selbstständigkeit oder Mieteinnahmen. Ein zweites Girokonto ist auch geeignet, wenn Sie für ein bestimmtes Ziel sparen. Ein zweites Girokonto eröffnen können Sie bei den Filialbanken und bei den Direktbanken. Wer ein Girokonto bei einer Filialbank hat, kann ein zweites Girokonto als Unterkonto eröffnen, das häufig kostenlos gewährt wird.

Ein zweites Girokonto können Sie aus verschiedenen Gründen eröffnen. Es ist geeignet, wenn Sie mit Ihrem Partner über ein Gemeinschaftskonto verfügen und ein eigenes Konto für Sie einrichten möchten. Das zweite Girokonto ist für alle sinnvoll, die verschiedene Arten von Einkommen erzielen, beispielsweise Lohn oder Gehalt, Einnahmen aus nebenberuflicher Selbstständigkeit oder Mieteinnahmen. Ein zweites Girokonto ist auch geeignet, wenn Sie für ein bestimmtes Ziel sparen. Ein zweites Girokonto eröffnen können Sie bei den Filialbanken und bei den Direktbanken. Wer ein Girokonto bei einer Filialbank hat, kann ein zweites Girokonto als Unterkonto eröffnen, das häufig kostenlos gewährt wird.

Die Direktbanken bieten zumeist günstigere Konditionen wie kostenlose Kontoführung, Guthabenverzinsung oder kostenlose Kreditkarte. Neukunden werden bei einigen Direktbanken mit einem Bonus als Startguthaben begrüßt. Diese Konditionen können jedoch an einen bestimmten Geldeingang im Monat gebunden sein. Der Vergleich gewährt einen Überblick über die Konditionen für ein Girokonto bei den Direktbanken. Grundsätzlich kann jeder Bundesbürger mehrere Girokonten eröffnen, doch kann schnell der Überblick verlorengehen. Ein Dispokredit sollte nur für ein Girokonto beantragt werden, denn sonst besteht die Gefahr, dass die Konten überzogen werden.

Bilderquelle: shutterstock.com

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Was ist eine Debit Kreditkarte? In Deutschland wird sie gegenwärtig noch von wenigen Banken angeboten. Der Unterschied Debit und Kreditkarte besteht darin, dass die Debitkarte als EC-Karte nur selten im Ausland akzeptiert wird. Die Kreditkarte als Mastercard und Visacard hat weltweit einen sehr großen Akzeptanzbereich. Über einen großen Akzeptanzbereich verfügt auch die Debit Kreditkarte, die als Debit Mastercard und Debit Visa angeboten wird. Auch die Debit Kreditkarte wird weltweit akzeptiert.

Was ist eine Debit Kreditkarte? In Deutschland wird sie gegenwärtig noch von wenigen Banken angeboten. Der Unterschied Debit und Kreditkarte besteht darin, dass die Debitkarte als EC-Karte nur selten im Ausland akzeptiert wird. Die Kreditkarte als Mastercard und Visacard hat weltweit einen sehr großen Akzeptanzbereich. Über einen großen Akzeptanzbereich verfügt auch die Debit Kreditkarte, die als Debit Mastercard und Debit Visa angeboten wird. Auch die Debit Kreditkarte wird weltweit akzeptiert.

Immer die volle Kostenkontrolle mit der Debit Kreditkarte

Immer die volle Kostenkontrolle mit der Debit Kreditkarte

Haben Sie ein Girokonto und noch keine Kreditkarte beantragt, können Sie sich entscheiden, ob Sie eine echte Kreditkarte oder eine Debit Kreditkarte beantragen möchten. Das hängt von der Bank ab, denn noch nicht jede Bank bietet eine Debit Kreditkarte an. Im Gegensatz dazu können Sie bei ungünstiger Bonität die Prepaid Kreditkarte beantragen. Bietet die Bank, bei der Sie ein Girokonto haben, keine Debit Kreditkarte an, können Sie sich im Vergleich im Internet über die Banken informieren, bei denen Sie eine kostenlose Debit Kreditkarte erhalten können.

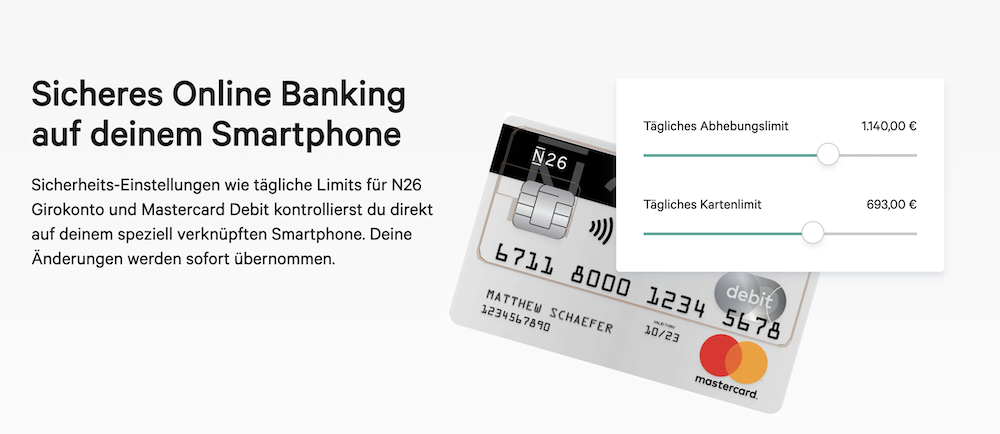

Haben Sie ein Girokonto und noch keine Kreditkarte beantragt, können Sie sich entscheiden, ob Sie eine echte Kreditkarte oder eine Debit Kreditkarte beantragen möchten. Das hängt von der Bank ab, denn noch nicht jede Bank bietet eine Debit Kreditkarte an. Im Gegensatz dazu können Sie bei ungünstiger Bonität die Prepaid Kreditkarte beantragen. Bietet die Bank, bei der Sie ein Girokonto haben, keine Debit Kreditkarte an, können Sie sich im Vergleich im Internet über die Banken informieren, bei denen Sie eine kostenlose Debit Kreditkarte erhalten können. Für Geldabhebungen an Bankautomaten herrschen deutschlandweit meist einheitliche Richtlinien. Falls Sie also über bestimmte Beträge, die nicht über dieses standardisierte Limit hinausgehen, verfügen möchten, können Sie dies ohne Einschränkungen an jedem Geldautomaten deutschlandweit erledigen. Höhere Geldbeträge können meist nur nach einer vorherigen Ankündigung direkt in der jeweiligen Bankfiliale ausgezahlt werden. Je nach Situation muss unter Umständen das Geld bestellt werden, bevor es an einem bestimmten Termin ausgezahlt werden kann. Für Bezahlungen in Geschäften oder im Internet gelten meist andere Regelungen. Diese sind von einer Reihe von Faktoren abhängig wie beispielsweise der Bonität des Karteninhabers oder von unterschiedlichen Sicherheitsaspekten. Wird im Rahmen eines Girokontos auch eine Kreditkarte zur Verfügung gestellt, dann gibt es neben dem Limit noch den sogenannten Verfügungsrahmen. Hierbei handelt es sich um einen bestimmten Betrag, welcher über das vorhandene Guthaben hinaus zusätzlich für Abhebungen oder Bezahlungen bereitsteht. Dieser ist ebenfalls von der Bonität sowie von der persönlichen Situation abhängig. In diesem Zusammenhang ist es essenziell, das Limit des Girokontos mit dem Verfügungsrahmen von Kreditkarte nicht zu verwechseln. So kann es passieren, dass Sie sich zwar nach Ihren Abhebungen oder Bezahlungen noch innerhalb des Verfügungsrahmens befinden, das Limit aber ausgeschöpft wurde.

Für Geldabhebungen an Bankautomaten herrschen deutschlandweit meist einheitliche Richtlinien. Falls Sie also über bestimmte Beträge, die nicht über dieses standardisierte Limit hinausgehen, verfügen möchten, können Sie dies ohne Einschränkungen an jedem Geldautomaten deutschlandweit erledigen. Höhere Geldbeträge können meist nur nach einer vorherigen Ankündigung direkt in der jeweiligen Bankfiliale ausgezahlt werden. Je nach Situation muss unter Umständen das Geld bestellt werden, bevor es an einem bestimmten Termin ausgezahlt werden kann. Für Bezahlungen in Geschäften oder im Internet gelten meist andere Regelungen. Diese sind von einer Reihe von Faktoren abhängig wie beispielsweise der Bonität des Karteninhabers oder von unterschiedlichen Sicherheitsaspekten. Wird im Rahmen eines Girokontos auch eine Kreditkarte zur Verfügung gestellt, dann gibt es neben dem Limit noch den sogenannten Verfügungsrahmen. Hierbei handelt es sich um einen bestimmten Betrag, welcher über das vorhandene Guthaben hinaus zusätzlich für Abhebungen oder Bezahlungen bereitsteht. Dieser ist ebenfalls von der Bonität sowie von der persönlichen Situation abhängig. In diesem Zusammenhang ist es essenziell, das Limit des Girokontos mit dem Verfügungsrahmen von Kreditkarte nicht zu verwechseln. So kann es passieren, dass Sie sich zwar nach Ihren Abhebungen oder Bezahlungen noch innerhalb des Verfügungsrahmens befinden, das Limit aber ausgeschöpft wurde.

Der Verfügungsrahmen Ihrer Kreditkarte spielt indirekt eine Rolle für die Festlegung Ihres persönlichen Limits. Bei dieser Art von Begrenzung handelt es sich um eine Art

Der Verfügungsrahmen Ihrer Kreditkarte spielt indirekt eine Rolle für die Festlegung Ihres persönlichen Limits. Bei dieser Art von Begrenzung handelt es sich um eine Art

Angestellte und Beamte erhalten ihr Gehalt oder Beamtenbezüge bargeldlos auf ihr persönliches Bankkonto ausgezahlt, welches als Gehaltskonto oder Hauptkonto geführt wird. Das Konto bildet die Voraussetzung für alle möglichen Bankgeschäfte wie Kredit, Tagesgeld, Festgeld oder Depot.

Angestellte und Beamte erhalten ihr Gehalt oder Beamtenbezüge bargeldlos auf ihr persönliches Bankkonto ausgezahlt, welches als Gehaltskonto oder Hauptkonto geführt wird. Das Konto bildet die Voraussetzung für alle möglichen Bankgeschäfte wie Kredit, Tagesgeld, Festgeld oder Depot.

Selbst bei renommierten Banken kann es vorkommen, dass sie Insolvenz anmelden müssen. Für die Kunden ist es dann wichtig, an ihr Geld zu gelangen, um es zu einem anderen Anbieter zu transferieren.

Selbst bei renommierten Banken kann es vorkommen, dass sie Insolvenz anmelden müssen. Für die Kunden ist es dann wichtig, an ihr Geld zu gelangen, um es zu einem anderen Anbieter zu transferieren.