- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Mehr und mehr Menschen nutzen ihr Girokonto nicht nur von zu Hause aus, sondern möchten auch unterwegs jederzeit ihren Kontostand überblicken können. Überweisungen und andere Transaktionen können mittlerweile ebenfalls mit Mobilgeräten durchgeführt werden, sodass die Kontoinhaber nicht mehr auf Bankfilialen oder Online-Banking mit dem Computer angewiesen sind. Mobiles Banking bietet viele Möglichkeiten und sorgt dafür, dass die Kunden ihre Finanzen stets im Blick haben.

Welche Funktionen Sie per Banking-App nutzen können und wie Sie das am besten für das mobile Banking geeignete Girokonto finden können, zeigen wir im folgenden Ratgeber.

n26Jetzt zum Testsieger N26: www.n26.com/deGirokonto Vergleich in der Übersicht

n26Jetzt zum Testsieger N26: www.n26.com/deDie Konto-App: ein hilfreicher Begleiter

Viele Banken bieten für iOS und Android kostenlose Apps an, die im jeweiligen Store heruntergeladen werden können. Selten werden auch andere Betriebssysteme wie Windows-Phones oder Blackberry unterstützt. Mit einer Konto-App können die Kunden sich mit ihrem Handy in das Online-Banking einloggen und verschiedene Funktionen nutzen:

- Kontostand abfragen

- Überweisungen tätigen

- Finanzen planen

- Geldeingänge und Geldausgänge anzeigen lassen

Durch die App sind die Kunden ortsunabhängig und können sich jederzeit unterwegs genau über ihre Finanzen informieren. Hierauf legen die Kontoinhaber zunehmend Wert, denn so sind sie immer flexibel und können vor einem spontanen Kauf nachschauen, wie viel Geld ihnen dafür zur Verfügung steht und gegebenenfalls sofort die übrigen Finanzen umplanen. Wenn eine Bank das von ihr angebotene Konto als „Bestes Girokonto für unterwegs (mobil)“ bezeichnet, sollte daher eine gut aufgebaute App enthalten sein.

Durch die App sind die Kunden ortsunabhängig und können sich jederzeit unterwegs genau über ihre Finanzen informieren. Hierauf legen die Kontoinhaber zunehmend Wert, denn so sind sie immer flexibel und können vor einem spontanen Kauf nachschauen, wie viel Geld ihnen dafür zur Verfügung steht und gegebenenfalls sofort die übrigen Finanzen umplanen. Wenn eine Bank das von ihr angebotene Konto als „Bestes Girokonto für unterwegs (mobil)“ bezeichnet, sollte daher eine gut aufgebaute App enthalten sein.

Trotz der hohen Bedeutung einer guten App sollten aber die weiteren Konditionen nicht vernachlässigt werden. Schließlich können beispielsweise zu hohe Kontoführungsgebühren unnötige Kosten verursachen. Den meisten Kunden sind neben einer guten App noch andere Leistungen wichtig, die beim richtigen Girokonto ebenfalls nicht fehlen sollten. Daher sollte immer das Gesamtpaket betrachtet werden. Ein gutes Girokonto kann mit fairen Konditionen überzeugen und ermöglicht dem Kunden die komfortable mobile Nutzung seines Kontos.

Ein Blick auf die Webseite unseres Girokonto-Testsiegers N26

Die Kosten: Auch beim mobilen Angebot spielen sie eine Rolle

Natürlich legen Kunden großen Wert darauf, mit ihrem Girokonto ortsunabhängig zu sein und jederzeit per App auf die wichtigsten Funktionen zugreifen zu können. Dennoch sollten bei einem Girokonto-Vergleich die Kosten nicht aus den Augen verloren werden.

Natürlich legen Kunden großen Wert darauf, mit ihrem Girokonto ortsunabhängig zu sein und jederzeit per App auf die wichtigsten Funktionen zugreifen zu können. Dennoch sollten bei einem Girokonto-Vergleich die Kosten nicht aus den Augen verloren werden.

Hier gibt es deutliche Unterschiede zwischen den einzelnen Banken und zum Teil zwischen den von diesen angebotenen Kontomodellen. Um das günstigste Angebot zu ermitteln, müssen die Nutzer zunächst überlegen, welche Leistungen des Girokontos sie wie oft verwenden. Ein Kostenvergleich ist nämlich immer individuell durchzuführen, da es vom Nutzungsverhalten abhängt, ob ein Angebot für den Kunden geeignet ist oder ob es deutlich günstigere Möglichkeiten bei anderen Banken gibt.

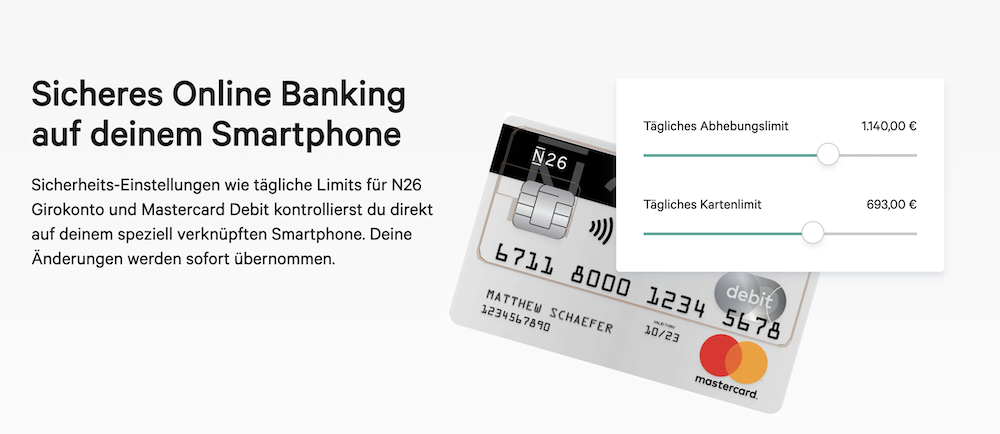

Bei unserem Girokonto-Vergleich können die User zunächst die Eigenschaften festlegen, die sie von einem guten Girokonto erwarten. Hierzu kann beispielsweise eine gut strukturierte mobile App mit entsprechenden Funktionen gehören. Da die einzelnen Anbieter nach festgelegten Kriterien miteinander verglichen werden, kann anschließend aus allen Kontomodellen, die für den Nutzer in Frage kommen das günstigste Angebot herausgesucht werden.

Ist ein geeigneter Anbieter gefunden, kann die Kontoeröffnung in der Regel ohne großen Aufwand durchgeführt werden. Dies ist nicht nur in den niedergelassenen Filialen, sondern auch über das Online-Portal der jeweiligen Bank möglich. Die Kündigung des alten Kontos ist kostenfrei. Hierbei können sich die Kunden durch den Wechsel-Service der neuen Bank unterstützen lassen. Dieser kann zudem Daueraufträge und Zahlungen im Lastschriftverfahren für den Kunden auf das neue Konto übertragen.

n26Jetzt zum Testsieger N26: www.n26.com/deDie Kreditkarte: ein nützlicher Begleiter für unterwegs

Unterwegs kann zwar in den meisten Geschäften mit der Bankkarte bezahlt werden, eine Kreditkarte bietet aber zusätzliche Vorteile: Der gezahlte Betrag wird erst zu einem festgelegten Zeitpunkt abgebucht, sodass bis dahin eine höhere Liquidität vorhanden ist. Daher bezahlen viele Nutzer vor allem größere Anschaffungen gerne mit der Kreditkarte. Bis zur Abbuchung haben sie so genügend Zeit, Geld umzuschichten. So können Sie spontan kaufen und anschließend Guthaben vom Tagesgeldkonto oder anderen Quellen an das Girokonto senden.

Unterwegs kann zwar in den meisten Geschäften mit der Bankkarte bezahlt werden, eine Kreditkarte bietet aber zusätzliche Vorteile: Der gezahlte Betrag wird erst zu einem festgelegten Zeitpunkt abgebucht, sodass bis dahin eine höhere Liquidität vorhanden ist. Daher bezahlen viele Nutzer vor allem größere Anschaffungen gerne mit der Kreditkarte. Bis zur Abbuchung haben sie so genügend Zeit, Geld umzuschichten. So können Sie spontan kaufen und anschließend Guthaben vom Tagesgeldkonto oder anderen Quellen an das Girokonto senden.

Bei Reisen ins Ausland sind Kreditkarten besonders hilfreich, denn hier kostet die Abhebung mit der regulären Bankkarte am Geldautomaten oft hohe Gebühren, während mit der Kreditkarte kostenlos oder zu geringeren Gebühren Geld abgehoben werden kann. Die Bezahlung eines Hotels oder Mietwagens funktioniert mit der Kreditkarte ebenfalls unkompliziert und schnell.

Ein bestes Girokonto für unterwegs (mobil) sollte daher nach Möglichkeit eine Kreditkarte beinhalten. Es sollte ein genauer Blick auf die Kosten geworfen werden. Einige Banken bieten unter bestimmten Voraussetzungen eine Kreditkarte kostenlos an, bei anderen ist sie mit Gebühren verbunden. In unserem Anbieter-Vergleich finden Sie verschiedene Banken, bei denen Sie zusätzlich zum Girokonto eine kostenlose Kreditkarte erhalten können.

Wie bei anderen Zahlungen sollte bei der Verwendung der Kreditkarte darauf geachtet werden, keine Ausgaben zu tätigen, die den finanziellen Verhältnissen nicht angemessen sind. Andernfalls kann eine Kreditkarte dazu verleiten, sich zu verschulden.

Das N26 Girokonto ist kostenlos und beinhaltet eine kostenlose Kreditkarte

Geld abheben am Automaten: nicht mit jedem Konto ohne Einschränkungen möglich

Wer viel unterwegs ist, möchte dann Geld abheben können, wenn er dieses benötigt. Es ist ärgerlich, wenn erst lange nach einem geeigneten Automaten gesucht werden muss oder hohe Gebühren anfallen. Daher ist es vielen Kunden wichtig, dass ein für die mobile Nutzung geeignetes Girokonto flächendeckend am Geldautomaten genutzt werden kann. Das kostenlose Geldabheben ist in vielen Fällen nur an Automaten der jeweiligen Bank möglich. Einige Banken haben sich zu einem Netz zusammengetan und können durch diese Kooperation mehr Geldautomaten für ihre Kunden zur Verfügung stellen.

Wer viel unterwegs ist, möchte dann Geld abheben können, wenn er dieses benötigt. Es ist ärgerlich, wenn erst lange nach einem geeigneten Automaten gesucht werden muss oder hohe Gebühren anfallen. Daher ist es vielen Kunden wichtig, dass ein für die mobile Nutzung geeignetes Girokonto flächendeckend am Geldautomaten genutzt werden kann. Das kostenlose Geldabheben ist in vielen Fällen nur an Automaten der jeweiligen Bank möglich. Einige Banken haben sich zu einem Netz zusammengetan und können durch diese Kooperation mehr Geldautomaten für ihre Kunden zur Verfügung stellen.

Andere Banken haben eine alternative Lösung gewählt, die für den Kunden ebenfalls komfortabel ist. Hier stehen zwar in den meisten Regionen nur wenige eigene Automaten der Bank zur Verfügung, die Kunden können aber mit ihrer Kreditkarte an jedem anderen Bankautomaten kostenlos Geld abheben. Da VISA und Mastercard von besonders vielen Automaten unterstützt werden, kann somit praktisch überall ohne Gebühren Geld abgehoben werden. Voraussetzung für die Nutzung dieser Variante ist natürlich, dass der Kunde die entsprechenden Voraussetzungen hat, um bei der jeweiligen Bank eine Kreditkarte erhalten zu können. Hierzu gehören beispielsweise eine ausreichend hohe Bonität und das für eine Kreditkarte erforderliche Mindestalter von 18 Jahren.

n26Jetzt zum Testsieger N26: www.n26.com/deZu wenig Bargeld dabei? Mit der Karte bezahlen

Durch das Girokonto können die Kunden nicht nur an vielen Geldautomaten Bargeld abheben, sie haben zudem in vielen Geschäften die Möglichkeit, bargeldlos zu bezahlen. So wird beispielsweise ein spontaner Restaurantbesuch auch dann möglich, wenn der Kontoinhaber nur wenig Geld dabei hat.

Durch das Girokonto können die Kunden nicht nur an vielen Geldautomaten Bargeld abheben, sie haben zudem in vielen Geschäften die Möglichkeit, bargeldlos zu bezahlen. So wird beispielsweise ein spontaner Restaurantbesuch auch dann möglich, wenn der Kontoinhaber nur wenig Geld dabei hat.

Inhaber eines Girokontos haben verschiedene Möglichkeiten, ohne Bargeld zu bezahlen. Dabei ist zu beachten, dass nicht mit allen Kontomodellen alle der genannten Optionen zur Verfügung stehen:

Kartenzahlung: Das Geld wird direkt vom Girokonto abgebucht

Kreditkarte: Der Kunde kann bargeldlos bezahlen und erhält zu einem festen Zeitpunkt im Monat eine Abrechnung. Alle gezahlten Beträge werden dann von seinem Konto abgebucht.

Geldkarte: Auf die Geldkarte muss im Vorfeld Guthaben aufgeladen werden, das dann zum Bezahlen verwendet werden kann.

Debitkarte: Diese Karte kann ähnlich wie eine Kreditkarte angewendet werden und wird von den entsprechenden Stellen akzeptiert. Sie funktioniert allerdings nur dann, wenn das benötigte Guthaben vorhanden ist, das sofort bei der Zahlung abgezogen wird.

Scheck: Schecks werden in Deutschland nur noch selten verwendet. Mit einem Scheck berechtigt ein Kontoinhaber den Besitzer des Schecks, von seiner Bank eine Zahlung in der auf dem Scheck verzeichneten Höhe anzufordern.

Zumindest die reguläre Zahlung mit der Bankkarte wird bei fast allen Konten angeboten. Ob die Kunden die anderen Möglichkeiten nutzen können, hängt von der Art ihres Kontos und den Konditionen der jeweiligen Bank ab.

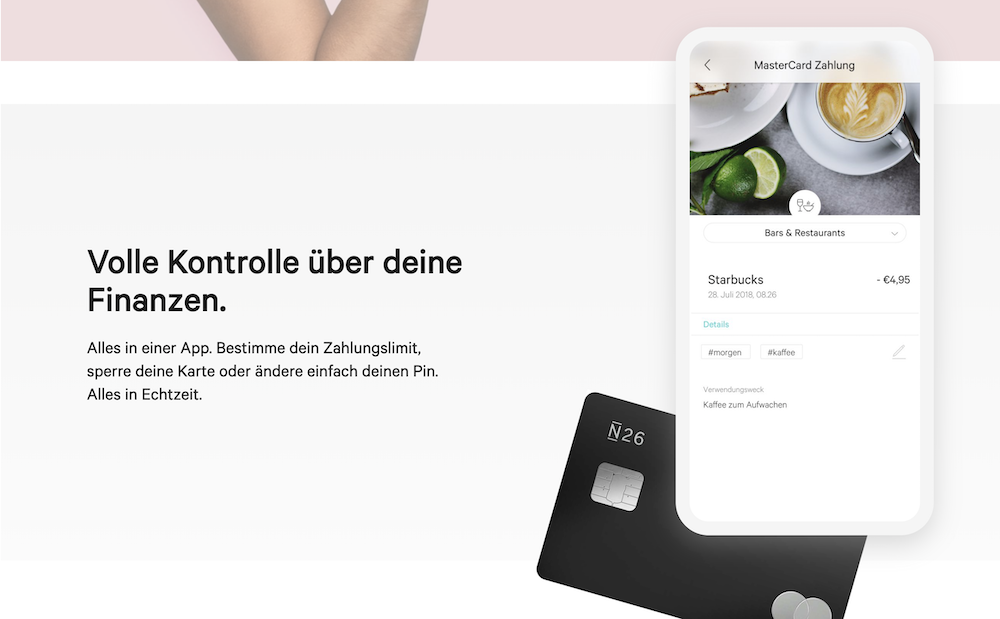

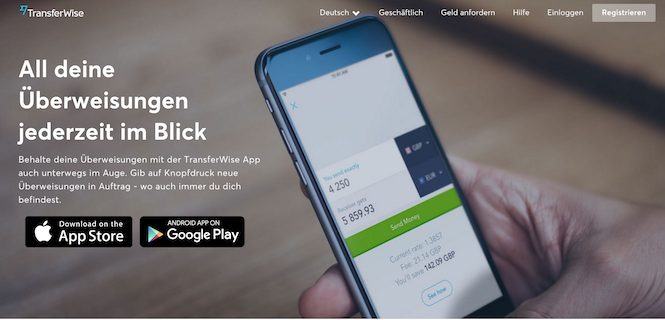

Mit der N26 App die Finanzen auch von unterwegs im Blick behalten

Der Kundenservice: Hilfe bei Fragen oder Problemen

Unabhängig von der Art des Girokontos ist es für die Kunden wichtig, sich stets an einen kompetenten Ansprechpartner wenden zu können, wenn Fragen oder Probleme aufkommen.

Unabhängig von der Art des Girokontos ist es für die Kunden wichtig, sich stets an einen kompetenten Ansprechpartner wenden zu können, wenn Fragen oder Probleme aufkommen.

Bei klassischen Banken können die Kunden einen Berater der Bank direkt in der Filiale kontaktieren. Direktbanken bieten ebenfalls häufig einen guten Service an. Zwar können die Mitarbeiter nicht direkt vor Ort aufgesucht werden, sind aber telefonisch oder per E-Mail erreichbar. Oft wird ein Chat angeboten, über den die Kunden mit dem Support Kontakt aufnehmen können.

Obwohl der Kundenservice bei reibungslosen Abläufen selten benötigt wird, ist es wichtig, dass die Kunden im Notfall nicht allein dastehen. Daher sollte der Support gut erreichbar sein. Im besten Fall können Kunden der Bank bestätigen, dass es sich um einen qualitativ hochwertigen Kundenservice handelt.

Bei einigen Banken ist der Support zudem über die Handy-App erreichbar. Dies ist besonders vorteilhaft für Kunden, die viel unterwegs sind, da sie Fragen und Probleme sofort klären können und nicht warten müssen, bis sie wieder zu Hause sind.

Geht die Karte verloren oder wird gestohlen, so ist eine sofortige Sperrung erforderlich, um Kriminelle daran zu hindern, auf das Geld auf dem Konto zuzugreifen. Hierbei sind die Kunden nicht an die Servicezeiten gebunden, denn die Kartensperrung kann rund um die Uhr über eine zentrale Nummer erfolgen, die auch aus dem Ausland gut erreichbar sein sollte.

n26Jetzt zum Testsieger N26: www.n26.com/deAuf Reisen: Das Girokonto auch im Ausland nutzen

Bei Reisen ins Ausland sollte vorher sichergestellt werden, dass dort problemlos auf das Konto zugegriffen werden kann. Dies ist in vielen Ländern mit der regulären Bankkarte möglich, allerdings kann es beim Geldabheben an ausländischen Automaten zu hohen Gebühren kommen.

Bei Reisen ins Ausland sollte vorher sichergestellt werden, dass dort problemlos auf das Konto zugegriffen werden kann. Dies ist in vielen Ländern mit der regulären Bankkarte möglich, allerdings kann es beim Geldabheben an ausländischen Automaten zu hohen Gebühren kommen.

Anders als in Deutschland ist es in vielen Ländern günstiger, Geld mit der Kreditkarte abzuheben. Daher wird dieser Weg häufig der normalen Abhebung vorgezogen. Somit kann eine Kreditkarte bei Auslandsreisen einen klaren Vorteil darstellen. Zur Bezahlung des Hotels, des Mietwagens oder anderer Ausgaben ist sie ebenfalls gut geeignet.

Für alle Fälle sollten die Kontoinhaber die Nummer zum Sperren der Karte notieren. Geht diese im Urlaub verloren oder wird gestohlen, lässt sich durch schnelles Reagieren meist verhindern, dass Unbefugte sich Zugriff auf das auf dem Konto vorhandene Geld verschaffen können.

Eine Banking-App kann im Urlaub ebenfalls wertvolle Dienste leisten. Damit kann beispielsweise das Budget geplant und regelmäßig kontrolliert werden, sodass keine Ausgaben getätigt werden, die den finanziellen Rahmen des Kontoinhabers übersteigen. Sämtliche Ausgaben können in der App vermerkt werden, und die Nutzer haben jederzeit die Möglichkeit, den aktuellen Kontostand abzufragen. Sollte es unerwartet zu deutlich höheren Ausgaben kommen als geplant, so ist es mit einigen Banking-Apps möglich, Geld vom Tagesgeldkonto oder von einem Aktiendepot auf das Girokonto zu transferieren und so liquide zu bleiben.

Bei Fragen zum Thema Kontoeröffnung hilft der umfangreiche FAQ-Bereich oder der Kundenservice von N26 weiter

Das Konto wechseln: weniger Aufwand als gedacht

Beim Kontowechsel müssen normalerweise einige Formalitäten beachtet werden. Die meisten Kunden haben Daueraufträge, die regelmäßig automatisch ausgeführt werden. Diese sollten natürlich für das neue Konto übernommen werden, damit sichergestellt ist, dass beispielsweise die Miete rechtzeitig bezahlt wird. Andere Abbuchungen erfolgen im Lastschriftverfahren. Hier muss die neue Kontoverbindung mitgeteilt werden, damit weiterhin Abbuchungen erfolgen können.

Je nach Umfang der Verbindlichkeiten eines Kontoinhabers wäre es für diesen mit einigem Aufwand verbunden, alle Vorgänge manuell vorzunehmen. Glücklicherweise ist dies aber nicht nötig, denn um den Kontowechsel kann sich die neue Bank kümmern. Diese benötigt hierzu lediglich den schriftlichen Auftrag ihres neuen Kunden und kann dann die Kontoauszüge der letzten 13 Monate bei der alten Bank anfordern. Diese enthalten sämtliche Daten, die für die Durchführung des Kontowechsels benötigt werden. Innerhalb von maximal zwei Wochen werden so alle Vorgänge auf das neue Konto umgeleitet, ohne dass der Kunde hierdurch einen nennenswerten Aufwand hat.

Wer viel unterwegs ist, kann den Kontowechsel bei einigen Anbietern über die App veranlassen. Die erforderliche Vollmacht zum Anfordern der Kontoauszüge muss allerdings schriftlich erteilt werden. Die Bankkarte und die Geheimzahl für das neue Konto werden per Post an den Kunden gesendet. Hierbei wird ein mehrtägiger Abstand eingehalten, damit Karte und Geheimzahl nicht zusammen im Briefkasten lagern. So wird verhindert, dass Unbefugte sich Zugriff auf das Konto verschaffen können.

n26Jetzt zum Testsieger N26: www.n26.com/deDie Kündigung: jederzeit und ohne Kosten

Sollte sich bei einem Anbieter-Vergleich ergeben, dass ein anderes Girokonto für den Kunden besser geeignet ist, kann er sein bestehendes Konto jederzeit kündigen. Dies muss schriftlich erfolgen, wobei auf der Kündigung ein Datum vorhanden sein muss. Es ist sinnvoll, bereits vor der Kündigung ein neues Konto bei einem anderen Anbieter zu eröffnen, um alle Transaktionen nahtlos umleiten zu können. Hierzu gehört neben der Fortführung von Daueraufträgen und Zahlungen im Lastschriftverfahren die Übertragung von Restguthaben auf das neue Girokonto. Sollte ein negativer Kontostand bei der Kündigung vorhanden sein, kann dieser direkt über das neue Konto ausgeglichen werden, damit das Konto bei der alten Bank endgültig geschlossen werden kann.

Sollte sich bei einem Anbieter-Vergleich ergeben, dass ein anderes Girokonto für den Kunden besser geeignet ist, kann er sein bestehendes Konto jederzeit kündigen. Dies muss schriftlich erfolgen, wobei auf der Kündigung ein Datum vorhanden sein muss. Es ist sinnvoll, bereits vor der Kündigung ein neues Konto bei einem anderen Anbieter zu eröffnen, um alle Transaktionen nahtlos umleiten zu können. Hierzu gehört neben der Fortführung von Daueraufträgen und Zahlungen im Lastschriftverfahren die Übertragung von Restguthaben auf das neue Girokonto. Sollte ein negativer Kontostand bei der Kündigung vorhanden sein, kann dieser direkt über das neue Konto ausgeglichen werden, damit das Konto bei der alten Bank endgültig geschlossen werden kann.

Um möglichst wenig Aufwand mit der Kündigung und dem Wechsel zu einer anderen Bank zu haben, sollten Kunden bei der Kündigung ihres Girokontos folgendermaßen vorgehen:

- Aktuell bestes Girokonto für unterwegs (mobil) über unseren Anbieter-Vergleich finden.

- Konto bei der neuen Bank eröffnen und die Papiere für den Kontowechselservice ausfüllen.

- Hierbei die Schließung des alten Kontos veranlassen.

- Warten, bis alle Daten übernommen wurden und die Bank dem Kunden bestätigt, dass das Konto geschlossen wurde.

Im Gegensatz zur eigenständigen Schließung des Kontos hat der Wechselservice den Vorteil, dass er dem Kunden Zeit spart und alle wichtigen Vorgänge berücksichtigt. So entstehen normalerweise keine Fehler und alle wichtigen Zahlungen laufen weiter.

Bestes Girokonto für unterwegs (mobil): Wie ein guter Vergleich aufgebaut sein sollte

Ein Girokonto, das für den einen Kunden optimal geeignet ist, kann sich für einen anderen Interessenten als wenig sinnvoll erweisen. Dies liegt daran, dass die einzelnen Kunden ihre Konten unterschiedlich nutzen, wodurch es nicht ein „bestes Konto“ geben kann.

Ein Girokonto, das für den einen Kunden optimal geeignet ist, kann sich für einen anderen Interessenten als wenig sinnvoll erweisen. Dies liegt daran, dass die einzelnen Kunden ihre Konten unterschiedlich nutzen, wodurch es nicht ein „bestes Konto“ geben kann.

Ein guter Girokonto-Vergleich sollte daher nicht nur berücksichtigen, welches Konto bei den meisten Kunden beliebt ist, sondern die individuellen Anforderungen des einzelnen Users in Betracht ziehen.

Ein Girokonto bei N26 ist schnell und einfach eröffnet

Um die Möglichkeit zu haben, das für sie persönlich am besten geeignete Girokonto zu finden, müssen die Nutzer sich zunächst bewusst werden, auf welche Leistungen sie Wert legen und welche ihnen weniger wichtig sind. Anschließend lassen sich die Angebote herausfiltern, die die individuellen Voraussetzung des Users erfüllen. Diese können dann detaillierter verglichen werden. Dies beinhaltet einen Vergleich der Kosten, denn selbst bei ähnlichen Leistungen können deutliche Unterschiede vorhanden sein.

Neben den Fakten zum Angebot und den Konditionen kann es bei der Suche nach einem geeigneten Girokonto sinnvoll sein, die Erfahrungen anderer Kunden zu berücksichtigen, die dieses Konto bereits eine Weile nutzen. Hier kommen oftmals kleine Details zum Vorschein, die bei einem regulären Konto-Vergleich möglicherweise nicht auffallen.

n26Jetzt zum Testsieger N26: www.n26.com/deFazit: Das richtige Girokonto wählen und unterwegs flexibel bleiben

Bei der Suche nach einem guten Girokonto sollte darauf geachtet werden, welche Leistungen enthalten sind und welche Kosten für die Kontoführung und die Nutzung einzelner Funktionen anfallen. Wer viel unterwegs ist, möchte außerdem nicht darauf angewiesen sein, seine Bankgeschäfte zu Hause oder in einer Filiale abwickeln zu müssen. Hier stellen gute Apps eine Alternative dar, mit denen sich die Transaktionen auf dem Konto schnell überblicken lassen. Auch verschiedene Transaktionen können mit einigen Apps durchgeführt werden. So lassen sich zum Beispiel Daueraufträge einrichten und Überweisungen tätigen.

Bei der Suche nach einem guten Girokonto sollte darauf geachtet werden, welche Leistungen enthalten sind und welche Kosten für die Kontoführung und die Nutzung einzelner Funktionen anfallen. Wer viel unterwegs ist, möchte außerdem nicht darauf angewiesen sein, seine Bankgeschäfte zu Hause oder in einer Filiale abwickeln zu müssen. Hier stellen gute Apps eine Alternative dar, mit denen sich die Transaktionen auf dem Konto schnell überblicken lassen. Auch verschiedene Transaktionen können mit einigen Apps durchgeführt werden. So lassen sich zum Beispiel Daueraufträge einrichten und Überweisungen tätigen.

Für die Mobilität des Kunden ist es außerdem wichtig, dass er jederzeit Geld abheben oder bargeldlos bezahlen kann. Daher sollte darauf geachtet werden, dass die zugehörigen Karten an einer großen Zahl von Bankautomaten akzeptiert werden. Bei der Kreditkarte sollte ein gängiger Anbieter gewählt werden.

Unser Anbieter-Vergleich hilft den Usern dabei, gezielt die Leistungen herauszufiltern, auf die sie bei einem Girokonto nicht verzichten möchten. Anschließend kann das in diesem Bereich günstigste Konto gefunden werden.

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Für Reisen ist es in vielen Fällen sinnvoll, eine Kreditkarte zu verwenden. Damit können bargeldlose Zahlungen unkompliziert erledigt werden. Das Geldabheben am Automaten ist im Ausland häufig günstiger, als wenn hierfür die die reguläre Bankkarte genutzt wird.

Für Reisen ist es in vielen Fällen sinnvoll, eine Kreditkarte zu verwenden. Damit können bargeldlose Zahlungen unkompliziert erledigt werden. Das Geldabheben am Automaten ist im Ausland häufig günstiger, als wenn hierfür die die reguläre Bankkarte genutzt wird. Verwaltet ein Kind oder Jugendlicher sein Geld auf einem eigenen Konto, sind einige Sicherheitsvoraussetzungen zu beachten. Hierzu gehört unter anderem, dass der minderjährige Kontoinhaber verstanden hat, dass er seinen PIN-Code schützen muss und niemandem mitteilen sollte. Über die sichere Eingabe des Codes am Geldautomaten sollten die Eltern ebenfalls mit ihrem Kind reden, um Risiken zu minimieren.

Verwaltet ein Kind oder Jugendlicher sein Geld auf einem eigenen Konto, sind einige Sicherheitsvoraussetzungen zu beachten. Hierzu gehört unter anderem, dass der minderjährige Kontoinhaber verstanden hat, dass er seinen PIN-Code schützen muss und niemandem mitteilen sollte. Über die sichere Eingabe des Codes am Geldautomaten sollten die Eltern ebenfalls mit ihrem Kind reden, um Risiken zu minimieren.

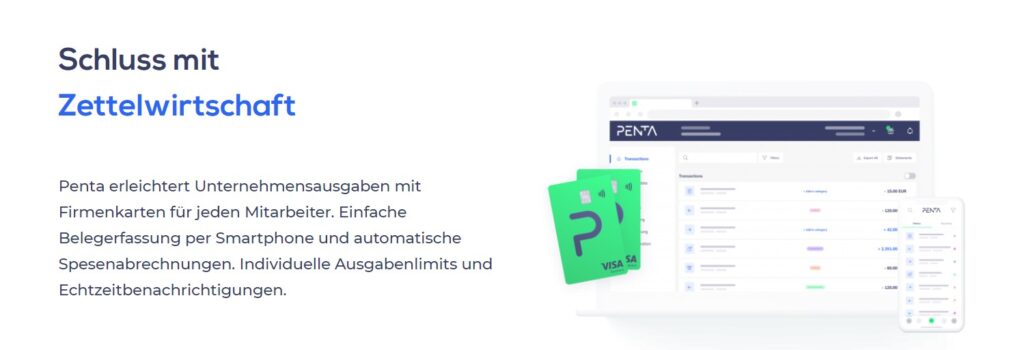

Bei Penta handelt es sich um ein noch junges Unternehmen, das das Geschäftskonto erst seit Ende 2017 anbietet. Das Produktangebot von Penta umfasst derzeit lediglich das Geschäftskonto. Ein Girokonto für private Kunden zählt nicht zum Angebot des Unternehmens. Wer sich für das Geschäftskonto interessiert, kann sich auch anhand von unabhängigen Testberichten schlaumachen. Zudem kann die Informationseinholung auch Presseberichte umfassen, die sich mit dem Angebot beschäftigen. Es finden sich unter anderem in den folgenden Zeitungen Berichte über Penta:

Bei Penta handelt es sich um ein noch junges Unternehmen, das das Geschäftskonto erst seit Ende 2017 anbietet. Das Produktangebot von Penta umfasst derzeit lediglich das Geschäftskonto. Ein Girokonto für private Kunden zählt nicht zum Angebot des Unternehmens. Wer sich für das Geschäftskonto interessiert, kann sich auch anhand von unabhängigen Testberichten schlaumachen. Zudem kann die Informationseinholung auch Presseberichte umfassen, die sich mit dem Angebot beschäftigen. Es finden sich unter anderem in den folgenden Zeitungen Berichte über Penta:

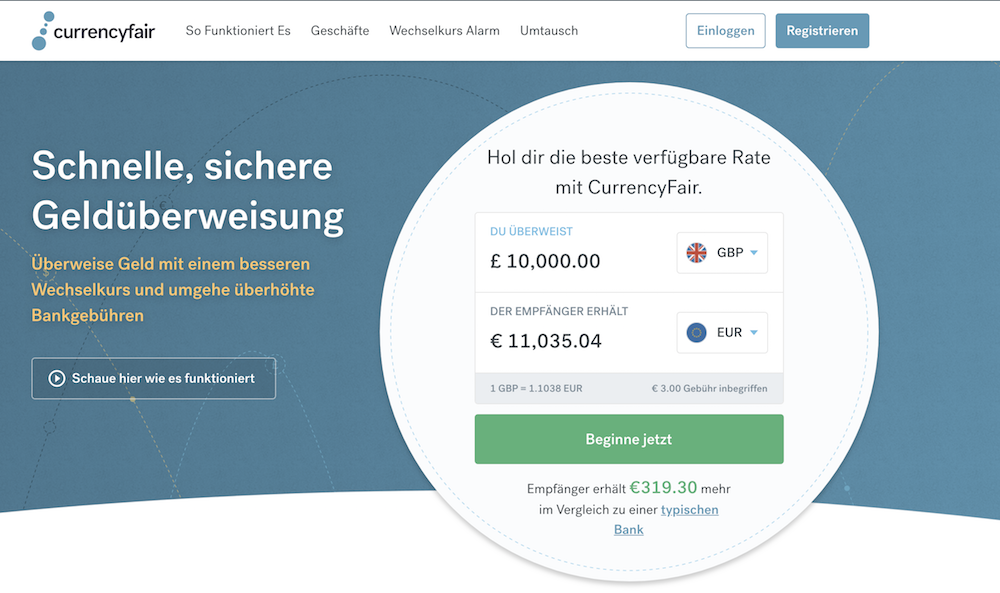

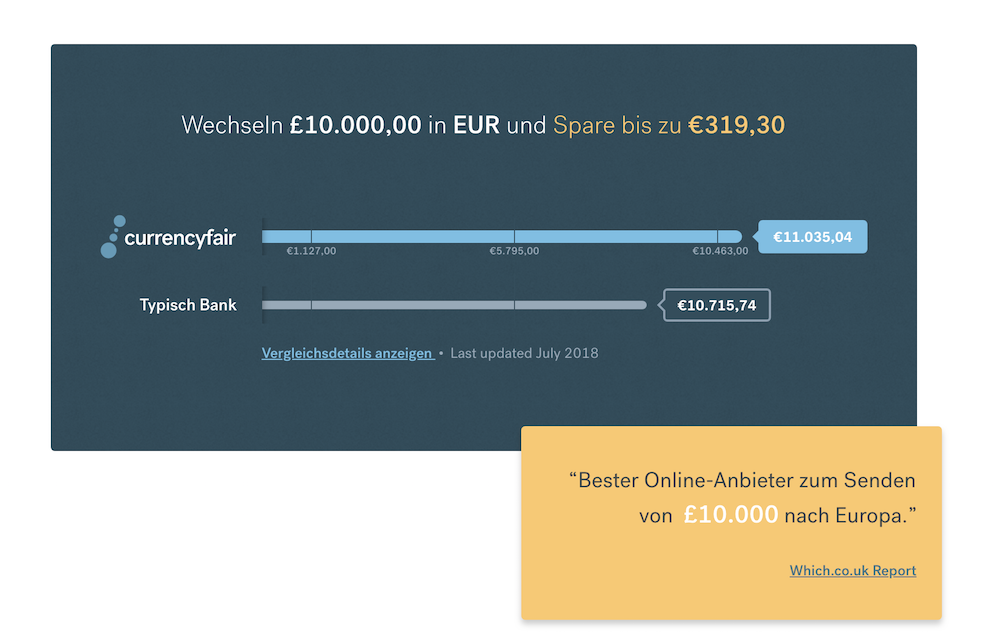

Die Gebühren für das Senden von Geld ins Ausland sind in den letzten Jahren stark gesunken. Durch die flächendeckende Verbreitung des Internets ist es heutzutage möglich, Geldtransfers schnell und unkompliziert durchzuführen. Zahlreiche Dienstleister bieten den Kunden die Möglichkeit, von nahezu jedem Ort der Welt Geld zu senden oder zu empfangen. Durch die weitgehende Unabhängigkeit vom Standort wächst auch die Konkurrenz unter den einzelnen Anbietern für Geldtransfer, was wiederum gut für die Preise ist.

Die Gebühren für das Senden von Geld ins Ausland sind in den letzten Jahren stark gesunken. Durch die flächendeckende Verbreitung des Internets ist es heutzutage möglich, Geldtransfers schnell und unkompliziert durchzuführen. Zahlreiche Dienstleister bieten den Kunden die Möglichkeit, von nahezu jedem Ort der Welt Geld zu senden oder zu empfangen. Durch die weitgehende Unabhängigkeit vom Standort wächst auch die Konkurrenz unter den einzelnen Anbietern für Geldtransfer, was wiederum gut für die Preise ist.

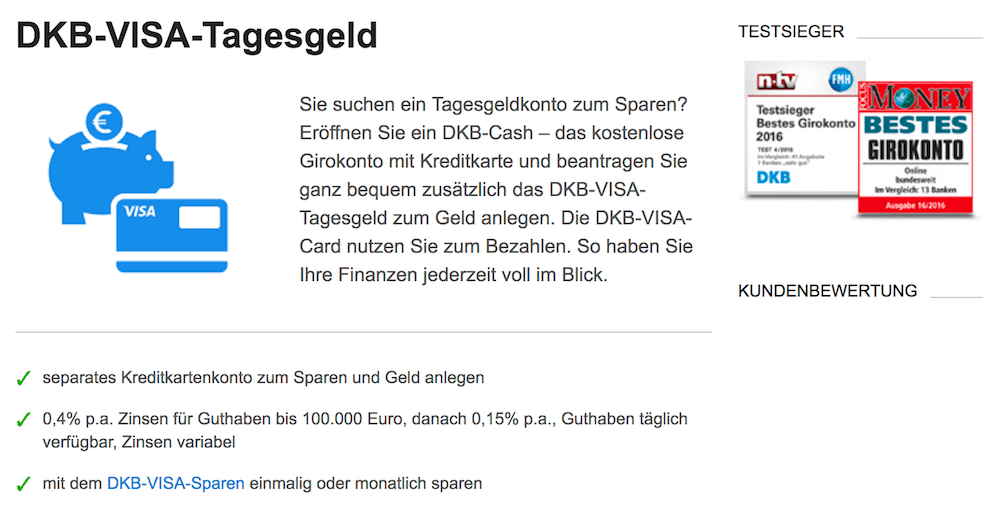

Fragt man Bankkunden, was genau sie sich von einem Girokonto ohne Kontoführungsgebühren versprechen, nennen die meisten Befragten den Verzicht auf generelle Konto-Entgelte. Dies bestätigt im Grunde einmal mehr nur mit Nachdruck, welches Missverständnis bei Laien oftmals vorherrscht. Denn die Tatsache, dass eine Bank im Girokonto Angebote Vergleich mit einem Konto ohne Kontoführungsgebühren in Erscheinung tritt, bedeutet aus Kundensicht leider nicht unbedingt, dass die Konten aus dieser Rubrik vollkommen ohne Gebühren auskommen. Vielmehr stellt unser Testsieger, das DKB Girokonto durchaus eine positive Ausnahme in diesem Bereich dar. Denn die Bank verzichtet nicht nur auf die vielerorts erhobenen Gebühren für die Kontoeröffnung und Kontoführung, darüber hinaus zahlen Kunden keinen Cent für die EC-Karte.

Fragt man Bankkunden, was genau sie sich von einem Girokonto ohne Kontoführungsgebühren versprechen, nennen die meisten Befragten den Verzicht auf generelle Konto-Entgelte. Dies bestätigt im Grunde einmal mehr nur mit Nachdruck, welches Missverständnis bei Laien oftmals vorherrscht. Denn die Tatsache, dass eine Bank im Girokonto Angebote Vergleich mit einem Konto ohne Kontoführungsgebühren in Erscheinung tritt, bedeutet aus Kundensicht leider nicht unbedingt, dass die Konten aus dieser Rubrik vollkommen ohne Gebühren auskommen. Vielmehr stellt unser Testsieger, das DKB Girokonto durchaus eine positive Ausnahme in diesem Bereich dar. Denn die Bank verzichtet nicht nur auf die vielerorts erhobenen Gebühren für die Kontoeröffnung und Kontoführung, darüber hinaus zahlen Kunden keinen Cent für die EC-Karte. Dass das DKB Girokonto ein vorbildliches kostenloses Studentenkonto ist, liegt nicht nur an der Gebührenfreiheit, sondern ebenso daran, dass Kunden von der Bank eine gebührenfreie EC-Karte erhalten, die eine reibungslose Geldversorgung in Deutschland sicherstellt. Im Ausland wiederum ist die ebenso gebührenfreie Kreditkarte die bessere Wahl, denn sie verursacht an den Millionen Akzeptanzstellen weltweit keine Gebühren für Abhebungen. Wichtig ist dies vor allem für reisefreudige Kunden, die ein solches Girokonto für junge Menschen suchen – beispielsweise für das bevorstehende Auslandssemester oder das Praktikum in der Ferne während der Semesterferien. Im Vergleich mit anderen Studentenkonten punktet das Angebot an dieser Stelle mit dem tollen Gesamtpaket. Das Cash-Konto selbst ist ein Girokonto mit Guthabenzins von 0,4 Prozent p.a. und zudem besteht die Möglichkeit, ein Tagesgeldkonto zu eröffnen. Darüber kann das Guthaben ebenfalls mit bis zu 0,40 Prozent verzinst werden – ein tolle zusätzliche Sparmöglichkeit. Wie die DKB gewähren viele Banken Kunden mit Studentenstatus zumindest einen gewissen Dispositionskredit, selbst wenn über BAföG-Leistungen oder Finanzspritzen der Eltern hinaus kein regelmäßiges Einkommen verbucht wird.

Dass das DKB Girokonto ein vorbildliches kostenloses Studentenkonto ist, liegt nicht nur an der Gebührenfreiheit, sondern ebenso daran, dass Kunden von der Bank eine gebührenfreie EC-Karte erhalten, die eine reibungslose Geldversorgung in Deutschland sicherstellt. Im Ausland wiederum ist die ebenso gebührenfreie Kreditkarte die bessere Wahl, denn sie verursacht an den Millionen Akzeptanzstellen weltweit keine Gebühren für Abhebungen. Wichtig ist dies vor allem für reisefreudige Kunden, die ein solches Girokonto für junge Menschen suchen – beispielsweise für das bevorstehende Auslandssemester oder das Praktikum in der Ferne während der Semesterferien. Im Vergleich mit anderen Studentenkonten punktet das Angebot an dieser Stelle mit dem tollen Gesamtpaket. Das Cash-Konto selbst ist ein Girokonto mit Guthabenzins von 0,4 Prozent p.a. und zudem besteht die Möglichkeit, ein Tagesgeldkonto zu eröffnen. Darüber kann das Guthaben ebenfalls mit bis zu 0,40 Prozent verzinst werden – ein tolle zusätzliche Sparmöglichkeit. Wie die DKB gewähren viele Banken Kunden mit Studentenstatus zumindest einen gewissen Dispositionskredit, selbst wenn über BAföG-Leistungen oder Finanzspritzen der Eltern hinaus kein regelmäßiges Einkommen verbucht wird.