- 30 Tage kostenfrei testen, im Anschluss ab 9 Euro pro Monat

- Digitale Buchhaltung dank DATEV-Integration

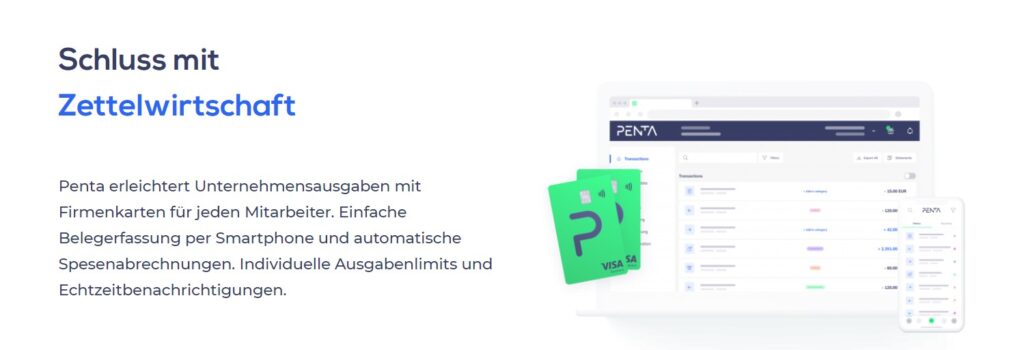

- VISA Business-Karten, Unterkonten uvm.

Wer ein Unternehmen führt oder als Freiberufler tätig ist, hat bestimmte Anforderungen an sein Geschäftskonto. Zahlreiche Banken haben inzwischen spezielle Geschäftskonten im Angebot. Auch immer mehr FinTech-Unternehmen spezialisieren sich in diesem Bereich. Neben den Konditionen, die für ein Konto geboten werden, sind jedoch auch die Kosten interessant. Ein kostenloses Geschäftskonto ist für viele Unternehmer daher die beste Wahl. Teilweise kann es sogar sinnvoll sein, ein klassisches Girokonto als Geschäftskonto zu verwenden. Das ist jedoch nicht immer möglich. Um einen effektiven Vergleich durchführen zu können, sollte sich über anfallende Gebühren, Konditionen und Möglichkeiten informiert werden.

- Girokonten für Geschäftskunden gibt es teilweise auch kostenfrei

- Voraussetzungen für Geschäftskonten sind meist regelmäßige Geldeingänge

- neben den Kosten sind umfangreiche Funktionen von Interesse

- der Vergleich verschiedener Varianten kann effektiv sein

- Unterschiede zwischen Geschäftskonten für Unternehmen und Kleinunternehmer sind vorhanden

Kann ein Girokonto als Geschäftskonto genutzt werden?

Wer ein kostenloses Geschäftskonto in Anspruch nehmen möchte, denkt vielleicht darüber nach, einfach auf ein Girokonto zurückzugreifen. Oft ist gar nicht bekannt, wo die Unterschiede zwischen den einzelnen Konten liegen. Dies kann jedoch relevant sein, wenn die Bank eine geschäftliche Nutzung der Girokonten untersagt. Zu beachten sind die folgenden Aspekte:

Wer ein kostenloses Geschäftskonto in Anspruch nehmen möchte, denkt vielleicht darüber nach, einfach auf ein Girokonto zurückzugreifen. Oft ist gar nicht bekannt, wo die Unterschiede zwischen den einzelnen Konten liegen. Dies kann jedoch relevant sein, wenn die Bank eine geschäftliche Nutzung der Girokonten untersagt. Zu beachten sind die folgenden Aspekte:

- Das Girokonto steht für Privatkunden zur Verfügung. Es wird rein für private Zwecke angeboten. In den Geschäftsbedingungen der Banken werden geschäftliche Nutzungen normalerweise ausgeschlossen. Findet dennoch eine Nutzung aus geschäftlichen Zwecken statt, kann das zu einem Ausschluss führen. So führen einige Banken in Abständen Kontrollen in Bezug auf die Nutzung des Kontos durch.

- Das Geschäftskonto ist ausschließlich für geschäftliche Zwecke gedacht. So kommt es zum Einsatz, um bei Unternehmen beispielsweises Stammkapital zu verfahren. Einige Unternehmensformen können nur dann auch registriert werden, wenn sie ein Geschäftskonto vorweisen können.

- Das Girokonto für Geschäftskunden bringt alle Vorteile von einem Girokonto mit, ist aber auch für die geschäftliche Nutzung zugelassen. Diese Kontoform wird gerne als kostenloses Geschäftskonto für Freiberufler oder als kostenloses Geschäftskonto für Kleinunternehmer und Selbstständige genutzt.

Wird ein kostenloses Geschäftskonto gesucht, stellt sich also erst einmal die Frage, für welches Unternehmen es eingesetzt werden soll und welche Anforderungen es mitbringen muss.

pentaJETZT BEIM ANBIETER ANMELDEN: www.getpenta.com/deWo kann es ein kostenloses Geschäftskonto geben?

Oft ist die erste Anlaufstelle bei der Suche nach einem gratis Geschäftskonto eine Bank. Nach wie vor gelten Banken als die vertrauenswürdigsten Institutionen. Immer mehr treten jedoch auch FinTech-Unternehmen auf den Plan. Diese agieren ebenfalls als Bank, allerdings basieren die Ideen auf neuesten technischen Entwicklungen sowie auf der Idee, das Angebot ausschließlich online zur Verfügung zu stellen. Damit Interessierte alle Angebote für ein kostenloses Geschäftskonto vergleichen können, sollte also auf die Konten bei Filialbanken, Direktbanken und bei FinTechs geschaut werden.

Oft ist die erste Anlaufstelle bei der Suche nach einem gratis Geschäftskonto eine Bank. Nach wie vor gelten Banken als die vertrauenswürdigsten Institutionen. Immer mehr treten jedoch auch FinTech-Unternehmen auf den Plan. Diese agieren ebenfalls als Bank, allerdings basieren die Ideen auf neuesten technischen Entwicklungen sowie auf der Idee, das Angebot ausschließlich online zur Verfügung zu stellen. Damit Interessierte alle Angebote für ein kostenloses Geschäftskonto vergleichen können, sollte also auf die Konten bei Filialbanken, Direktbanken und bei FinTechs geschaut werden.

Der direkte Kontakt zu den Mitarbeitern der Bank wird nach wie vor noch am besten über die Filialbanken zur Verfügung gestellt. Gerade in Bezug auf ein Geschäftskonto kann es sinnvoll sein, auf eine Filiale in der Nähe zurückgreifen zu können, wenn es zu Problemen mit dem Konto kommt. Bei einer guten Filialbank ist das Filialnetz umfangreich aufgebaut. Die Eröffnung des Kontos kann also direkt vor Ort erfolgen. Das spart Zeit und auch Aufwand für eine Identifikation per Post.

Häufiger ist ein kostenloses Geschäftskonto für Kleinunternehmen, Unternehmen oder Freiberufler jedoch bei den Direktbanken zu finden. Hier wird die gesamte Kommunikation online durchgeführt. Sowohl alle Informationen zu den Geschäftskonten als auch die Anmeldung und Nachfragen erfolgen online. Dadurch sind die Kommunikationswege zwar etwas eingeschränkt, die eingesparten Kosten gibt die Bank jedoch an die Kunden weiter. Daher sind die Konten hier häufig günstiger oder sogar kostenfrei.

Heißt kostenlos auch kostenfrei?

Wird ein kostenloses Geschäftskonto für Freiberufler oder für Unternehmen und Selbstständige angeboten, bezieht sich dies in erster Linie auf die Kontoführungsgebühr. Kontoführungsgebühren waren lange Zeit eine Selbstverständlichkeit – sowohl bei privaten als auch bei geschäftlichen Girokonten. Bei privaten Girokonten sind sie inzwischen schon deutlich weniger zu finden. Geschäftskonten bedeuten für eine Bank jedoch mehr Arbeit. Diese Arbeit wird unter anderem durch die Kontoführungsgebühr vergütet.

Wird ein kostenloses Geschäftskonto für Freiberufler oder für Unternehmen und Selbstständige angeboten, bezieht sich dies in erster Linie auf die Kontoführungsgebühr. Kontoführungsgebühren waren lange Zeit eine Selbstverständlichkeit – sowohl bei privaten als auch bei geschäftlichen Girokonten. Bei privaten Girokonten sind sie inzwischen schon deutlich weniger zu finden. Geschäftskonten bedeuten für eine Bank jedoch mehr Arbeit. Diese Arbeit wird unter anderem durch die Kontoführungsgebühr vergütet.

Weil die Konkurrenz am Markt jedoch groß ist und die Banken sich Kunden sichern möchten, bieten sie auch Geschäftskonten immer mehr ohne Kontoführungsgebühren an. Dies heißt jedoch nicht, dass das Konto wirklich kostenfrei ist. Häufig werden Kosten dann anderweitig generiert. Das ist normal und für die Bank wichtig, da es sich um ein Wirtschaftsunternehmen handelt. Für den Kunden sind Gebühren jedoch natürlich kontraproduktiv und mindern den Gewinn.

In einem guten Vergleich werden die Konditionen der Banken für das Geschäftskonto gegenübergestellt. Dadurch können Kunden prüfen, welche Leistungen beim Konto bereits enthalten sind und wo noch mit Gebühren zu rechnen ist. Dazu kommt die Frage, welche Anforderungen selbst an das Konto bestehen. Wird es lediglich für Überweisungen und Geldeingänge benötigt, sind die Ansprüche eher gering. Soll das Konto dagegen über Schnittstellen mit in die Buchungssoftware übernommen werden oder besteht der Wunsch, direkt aus dem Konto heraus Rechnungen zu erstellen, wird spezielle Software benötigt.

pentaJETZT BEIM ANBIETER ANMELDEN: www.getpenta.com/deWofür können bei einem Geschäftskonto Kosten anfallen?

In welchem Bereich bei einem Geschäftskonto Gebühren anfallen, kommt auf die Bank und das Konto an. Manchmal kann es sogar sinnvoll sein, sich nicht für das kostenlose Geschäftskonto zu entscheiden, sondern lieber die Variante mit einer Kontoführungsgebühr zu nehmen. So ist bei einigen Konten mit einer Kontoführungsgebühr bereits ein Teil der Leistungen enthalten, die bei kostenfreien Konten zusätzlich mit Gebühren belegt sind. Bereiche, in denen Kosten anfallen können, sind:

- Gebühren für Überweisungen mit einem Beleg – auch als beleghafte Buchung bezeichnet

- Gebühren für zusätzliche Karten oder für Kreditkarten

- Kosten für Ein- und Auszahlungen

- Kosten für eine spezielle Software für Buchungen und Rechnungserstellungen

Gerade bei Geschäftskonten sind die Summen, die monatlich aufgegriffen werden, hoch. Zahlreiche Buchungen und Geldeingänge sind keine Seltenheit. Für den Kontonutzer kann dies aber auch hohe Gebühren heißen, wenn diese Buchungen Geld kosten. Bei einem Vergleich der Konditionen bei den Geschäftskonten hat sich gezeigt, dass die Unterschiede zwischen den Banken in einem dreistelligen Bereich liegen können, der sich jährlich sparen lässt. Vor der Kontoeröffnung ist daher zu prüfen, welche Buchungen Geld kosten, ob es mögliche Spar-Pakete oder anderweitige Sparmaßnahmen oder auch Erstattungen gibt.

Oft sind die Angebote der Banken detailliert gehalten. Geschäftskunden stellen eine spezielle Zielgruppe dar, die für die Banken wichtig ist. Durch Sparangebote machen sich Banken attraktiv und ermöglichen, zumindest über einen bestimmten Zeitraum, Einsparungen.

Welche Voraussetzungen sind für ein Geschäftskonto notwendig?

Nicht immer ist es einfach möglich, ohne große Voraussetzungen ein Geschäftskonto zu eröffnen. Während ein Girokonto durch Privatkunden in Anspruch genommen werden kann und die Eröffnung heute auch recht einfach möglich ist, gelten andere Anforderungen bei der Eröffnung von einem Geschäftskonto. Als wichtigster Aspekt ist die Rechtsform zu sehen. Abhängig von der Bank wird das Geschäftskonto nicht für jede Rechtsform zur Verfügung gestellt. Ein Sonderfall sind auch Selbstständige und Freiberufler. Da diese häufig einen geringeren Geldfluss haben, können sie teilweise sogar einfache Girokonten nutzen. Einige Banken bieten auch nur Geschäftskunden für Selbstständige, Freiberufler oder für Kleinunternehmer an.

Nicht immer ist es einfach möglich, ohne große Voraussetzungen ein Geschäftskonto zu eröffnen. Während ein Girokonto durch Privatkunden in Anspruch genommen werden kann und die Eröffnung heute auch recht einfach möglich ist, gelten andere Anforderungen bei der Eröffnung von einem Geschäftskonto. Als wichtigster Aspekt ist die Rechtsform zu sehen. Abhängig von der Bank wird das Geschäftskonto nicht für jede Rechtsform zur Verfügung gestellt. Ein Sonderfall sind auch Selbstständige und Freiberufler. Da diese häufig einen geringeren Geldfluss haben, können sie teilweise sogar einfache Girokonten nutzen. Einige Banken bieten auch nur Geschäftskunden für Selbstständige, Freiberufler oder für Kleinunternehmer an.

Wer ein großes Unternehmen führt und ein Konto eröffnen möchte, muss Angaben zur Rechtsform machen. Für Kapital- und Personengesellschaften werden durch die Bank dann normalerweise andere Angebote zur Verfügung gestellt, als für Kleingewerbetreibende. Gerade GmbHs, UGs oder auch GbRs haben es gar nicht so einfach, ein kostenloses Geschäftskonto zu finden. Interessant ist der Grund. So werden Konten für die genannten Unternehmen meist nur von großen Filialbanken angeboten, die Kontoführungsgebühren nehmen. Direktbanken oder auch die modernen FinTechs konzentrieren sich eher auf Freiberufler und auf kleine Unternehmen. Diese bedeuten für die Bank weniger Aufwand und auch weniger Risiko.

Einen umfangreichen Vergleich können dagegen Selbstständige, Freiberufler und Kleingewerbetreibende durchführen. Die Auswahl an Angeboten ist groß. Hier kommt es bei der Suche vor allem darauf an, das Konto mit den umfangreichsten Angeboten und besten Konditionen zu finden.

pentaJETZT BEIM ANBIETER ANMELDEN: www.getpenta.com/deStehen mobile Lösungen zur Verfügung?

Ein kostenloses Geschäftskonto kann normalerweise sehr gut online geführt werden. Aber wie sieht es mit einer mobilen Variante aus? Gerade Freiberufler, Selbstständige und Kleinunternehmer arbeiten gerne von mobilen Endgeräten aus. Sie sind nicht selten viel unterwegs und möchten ihre Kontobewegungen im Auge behalten. Da ist es praktisch, auf eine mobile Anwendung zurückgreifen zu können. Die App sollte kostenfrei und für möglichst viele Betriebssysteme angeboten werden. Sicherheit steht an erster Stelle. Wie ist die App gesichert? Banken arbeiten häufig mit einer Touch-ID.

Neben der Sicherheit ist zudem interessant zu prüfen, welche Möglichkeiten die mobile App zu bieten hat. Die Ausführung von Überweisungen über die Anwendung ist besonders hilfreich. So lassen sich Rechnungen direkt eingeben und zahlen. Aber auch dann, wenn es lediglich möglich ist, die Ein- und Ausgänge zu prüfen, kann die Anwendung hilfreich sein.

In vielen mobilen Anwendungen ist heute auch eine Finanzplanung zu sehen. In der Übersicht gibt es Hinweise dazu, zu welchen Kategorien die Einnahmen und Ausgaben gehören und welchen Teil diese ausmachen. Gerade für kleine Unternehmen und Selbstständige ist dies hilfreich, wenn es darum geht, die Finanzen zu optimieren.

Gibt es bei einem Geschäftskonto Kredite?

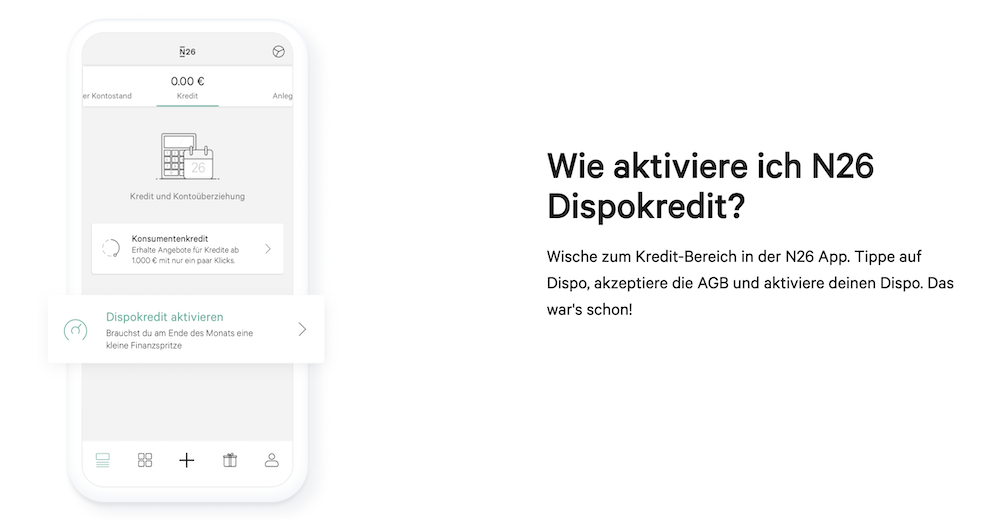

Gerade in der Selbstständigkeit oder in einem Unternehmen kann es passieren, dass Geldeingänge und Geldausgänge kollidieren. Während noch auf Rechnungseingänge gewartet wird, sind schon wieder Zahlungen fällig. Oft sind es nur wenige Tage, die hier überbrückt werden müssen. Für diesen Fall ist es praktisch, wenn über das Geschäftskonto ein Rahmenkredit oder auch ein Dispositionskredit in Anspruch genommen werden kann. Beide Varianten sind so konzipiert, dass Zinszahlungen nur dann anfallen, wenn auch Beträge in Anspruch genommen werden.

Gerade in der Selbstständigkeit oder in einem Unternehmen kann es passieren, dass Geldeingänge und Geldausgänge kollidieren. Während noch auf Rechnungseingänge gewartet wird, sind schon wieder Zahlungen fällig. Oft sind es nur wenige Tage, die hier überbrückt werden müssen. Für diesen Fall ist es praktisch, wenn über das Geschäftskonto ein Rahmenkredit oder auch ein Dispositionskredit in Anspruch genommen werden kann. Beide Varianten sind so konzipiert, dass Zinszahlungen nur dann anfallen, wenn auch Beträge in Anspruch genommen werden.

Gerade bei Geschäftskonten sind die Geldeingänge jedoch oft nicht regelmäßig und nur schwer für die Bank einzuschätzen. Was bei großen Unternehmen weniger ein Problem darstellt, ist bei Freiberuflern und Selbstständigen jedoch schwierig. Daher ist die Wahrscheinlichkeit, über das Geschäftskonto einen Rahmenkredit zu erhalten, gar nicht so hoch.

Bei einem Vergleich der Angebote kann jedoch geprüft werden, welche Möglichkeiten zur Verfügung stehen. Teilweise ist es sinnvoll, mit dem Kundensupport der Bank in Kontakt zu treten. Hier können individuelle Angebote eingeholt und Fragen gleich geklärt werden. Gibt es einen Rahmen- oder einen Dispositionskredit, sollte dieser mit möglichst geringen Kosten verbunden sein. Wer die Möglichkeit hat, einen Rahmenkredit zu erhalten, sollten diesen einem Dispositionskredit vorziehen. Generell sind jedoch beide Lösungen eine gute Sicherheit, um kurze Engpässe finanziell überbrücken zu können.

pentaJETZT BEIM ANBIETER ANMELDEN: www.getpenta.com/deWie ist der Kundenservice bei einem kostenlosen Geschäftskonto?

Kostenfreie Konten können durch eine Bank nur angeboten werden, wenn die Banken anderweitig sparen oder aber die Gebühren über zusätzliche Leistungen einholen. Daher ist es möglich, dass es Begrenzungen in einzelnen Bereichen, wie dem Kundensupport, gibt. Dies bezieht sich nicht auf die Leistung des Supports. Allerdings können die Möglichkeiten, über die der Support zu erreichen ist, begrenzt sein.

Kostenfreie Konten können durch eine Bank nur angeboten werden, wenn die Banken anderweitig sparen oder aber die Gebühren über zusätzliche Leistungen einholen. Daher ist es möglich, dass es Begrenzungen in einzelnen Bereichen, wie dem Kundensupport, gibt. Dies bezieht sich nicht auf die Leistung des Supports. Allerdings können die Möglichkeiten, über die der Support zu erreichen ist, begrenzt sein.

Bei Filialbanken ist dies häufig nicht der Fall. Hier steht den Kunden der komplette Support zur Verfügung. Dieser reicht vom telefonischen Support bis hin zur Terminvereinbarung und der Betreuung in der Filiale oder sogar durch einen direkten Kundenbetreuer. Kostenlose Geschäftskonten sind daher bei den Filialbanken eher selten zu finden.

Direktbanken und FinTechs haben den Support für sich optimiert. Sie arbeiten in erster Linie mit einem schriftlichen Kundenservice und greifen dafür auf die folgenden Varianten zurück:

- Live-Chat

- Kontaktformular

Abhängig vom Anbieter wird auch eine Hotline zur Verfügung gestellt. Gerade bei den FinTechs ist es keine Seltenheit, dass der Support sogar über SMS oder WhatsApp erfolgt.

Unabhängig davon, auf welchen Wegen der Kundenservice zur Verfügung steht, weisen alle Banken darauf hin, dass sie niemals per Mail oder telefonisch interne Daten der Kunden abfragen. Um die eigene Sicherheit und den Schutz des Geldes zu erhöhen, sollten Kunden Anfragen nach Passwörtern oder Daten direkt an die Bank melden, damit diese reagieren kann.

Welche Karten sind bei einem kostenfreien Unternehmenskonto enthalten?

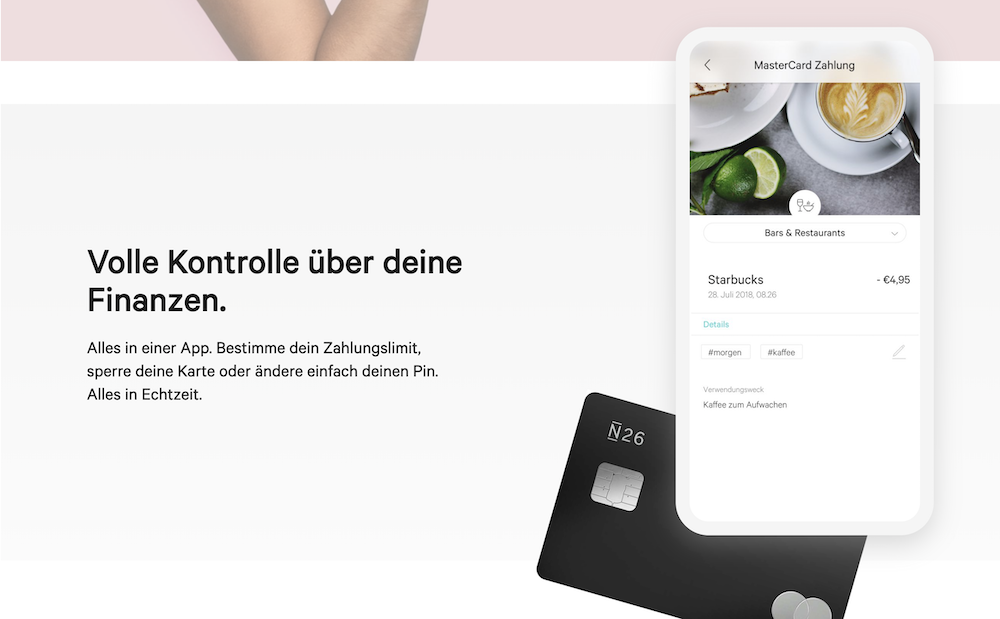

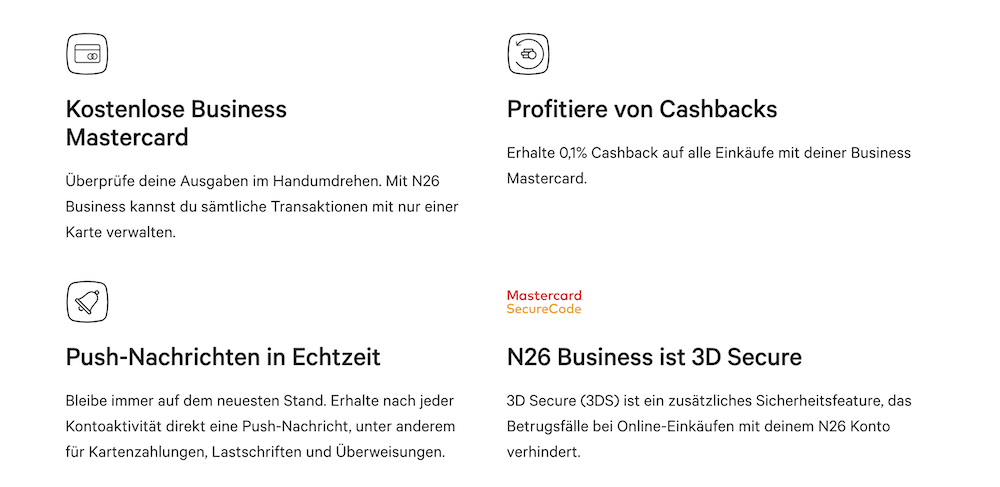

Ein Aspekt bei der Einschätzung eines Angebotes für ein kostenfreies Geschäftskonto ist der Blick auf die Karten, die in dem Angebot integriert sind. In vielen Unternehmen ist es üblich, eine oder auch mehrere Firmenkreditkarten in Umlauf zu haben, die Mitarbeiter nutzen können, um Kosten zu begleichen, die im Auftrag der Firma gemacht werden. Dabei besteht die Auswahl zwischen einer klassischen Kreditkarte oder auch einer Prepaid-Kreditkarte. Nicht bei jedem Konto sind Kreditkarten automatisch enthalten. Zudem handelt es sich um einen Faktor, der ebenfalls zu Kosten führen kann.

Ein Aspekt bei der Einschätzung eines Angebotes für ein kostenfreies Geschäftskonto ist der Blick auf die Karten, die in dem Angebot integriert sind. In vielen Unternehmen ist es üblich, eine oder auch mehrere Firmenkreditkarten in Umlauf zu haben, die Mitarbeiter nutzen können, um Kosten zu begleichen, die im Auftrag der Firma gemacht werden. Dabei besteht die Auswahl zwischen einer klassischen Kreditkarte oder auch einer Prepaid-Kreditkarte. Nicht bei jedem Konto sind Kreditkarten automatisch enthalten. Zudem handelt es sich um einen Faktor, der ebenfalls zu Kosten führen kann.

Empfehlenswert ist es, in einem Vergleich einen Blick auf die integrierten Karten zu werfen. Gibt es nur eine Konto-Karte? Oder gehört auch eine Kreditkarte zum Konto? Wird eine Prepaid-Kreditkarte angeboten? Wie hoch sind die Kosten? Diese Fragen sind auch bei einem Geschäftskonto relevant.

Der Kontobeschreibung kann normalerweise entnommen werden, wie das Geschäftskonto ausgestattet ist. Eine Nachfrage beim Support schafft jedoch Klarheit darüber, welche Möglichkeiten für eine Erweiterung der Kartenausstattung bestehen. Wer bereits weiß, dass er mehrere Kreditkarten benötigt, kann sich nach den Optionen erkundigen.

Wie lange dauert die Kontoeröffnung?

Für viele Kunden ist es nicht nur wichtig, beim Geschäftskonto zu sparen. Es kommt auch darauf an, das Konto möglichst schnell und ohne großen Aufwand eröffnen zu können. Hier stellt sich also die Frage, welcher Prozess durch die Bank aufgerufen wird. Bei einer Filialbank sind die einzelnen Schritte normalerweise deutlich schneller erledigt. Nach einer ersten Beratung erhalten Kunden Informationen darüber, welche Unterlagen benötigt werden und können diese direkt in die Filiale bringen. Auch die Identifikation wird hier durchgeführt.

Mehr Aufwand ist es, ein Konto online zu eröffnen. Hierfür sind normalerweise mehrere Schritte notwendig:

- Den Antrag ausfüllen

Über die Webseite wird der Antrag ausgefüllt. Bei Geschäftskonten ist dieser normalerweise umfangreicher, als es bei Privatkunden der Fall ist. Wichtig ist es, alle Angaben korrekt einzutragen, da bei einer Überprüfung der Bank bei Fehlern sonst Verzögerungen auftreten können. Welche Unterlagen für die Eröffnung noch notwendig sind, ist auch dem Antrag zu entnehmen. Diese können dann normalerweise über die Webseite hochgeladen werden. Wie lange die Prüfung dauert, hängt von der Bank ab. - Identifikation durchführen

Auch bei einem Geschäftskonto muss nachgewiesen werden, dass die Angaben korrekt sind und es sich um die Person handelt, deren Name für das Konto eingesetzt wird. Abhängig vom Anbieter ist ein Verfahren mit Post- oder VideoIdent möglich. Wer sein Konto schnell benötigt, profitiert von der Video-Variante. Sie ist aber noch nicht bei allen Banken zu finden. - Vertrag unterzeichnen

Nach der Durchführung der genannten Punkte werden alle Unterlagen durch die Bank zusammengestellt und an den Kunden gesendet. Wird eine Unterschrift benötigt, muss der Kunde den Vertrag für das Konto an die Bank zurücksenden. Erst dann erhält er alle Karten und Zugänge und kann das Geschäftskonto nutzen.

Welche zusätzlichen Features werden angeboten?

Ein klassisches Geschäftskonto bringt die typischen Dienstleistungen mit. Dazu gehören das Online-Banking, Überweisungen, Daueraufträge und auch Sammelaufträge. Zusätzliche Features machen die Angebote der Banken jedoch noch attraktiver. Sie sorgen dafür, dass die Buchhaltung für Unternehmen oder Freiberufler erleichtert wird. Diese Angebote sind beispielsweise:

Ein klassisches Geschäftskonto bringt die typischen Dienstleistungen mit. Dazu gehören das Online-Banking, Überweisungen, Daueraufträge und auch Sammelaufträge. Zusätzliche Features machen die Angebote der Banken jedoch noch attraktiver. Sie sorgen dafür, dass die Buchhaltung für Unternehmen oder Freiberufler erleichtert wird. Diese Angebote sind beispielsweise:

- Rechnungssoftware

Über den Kontozugang ist es möglich, Rechnungen zu erstellen. Im internen Bereich werden die einzelnen Rechnungsadressen angelegt und können für die Erstellung genutzt werden. Abhängig vom Tool ist auch der direkte Versand möglich. Dies hat den Vorteil, dass Geldeingänge automatisch den Rechnungen zugeordnet werden. So haben Nutzer einen besseren Überblick über offene Kosten. Zudem können die Rechnungen in die Buchhaltungssoftware übertragen werden. - Buchhaltungssoftware

Alle Ein- und Ausgaben richtig zu buchen, ist eine Herausforderung für Unternehmen. Mit je mehr Programmen gearbeitet wird, desto schwieriger ist es, den Überblick zu behalten. In dem Fall kann es hilfreich sein, wenn es zum Geschäftskonto gleich eine passende Software für die Buchhaltung gibt. Abhängig vom Programm können die Buchungen so in die Übersicht gebracht werden, dass sie gleich für die Steuer zum Einsatz kommen können. Die Idee ist es, alles aus einer Hand zu erhalten. - Finanzplaner

Eher attraktiv für Selbstständige und Freiberufler ist ein Finanzplaner. Durch die direkte Verbindung zum Konto kann der Planer eingesetzt werden, um alle Einnahmen und Ausgaben gegenüberzustellen. Er ermöglicht es dem Nutzer, sich einen umfassenden Überblick zu verschaffen und auf diese Weise dort anzusetzen, wo noch Einsparungen möglich sind. Geschäftskunden können so aber auch erkennen, mit welchen Kunden sie die höchsten Einnahmen generieren und welche Rechnungen den Gewinn besonders stark belasten.

Ob die zusätzlichen Features angeboten werden, ist abhängig von der Bank und dem Programm. Meist werden sie jedoch nicht kostenfrei zur Verfügung gestellt. Daher ist es wichtig, sich über die Kosten zu informieren und zu prüfen, ob eine externe Software möglicherweise günstiger wäre. Auch die Einbindung in die eigenen Buchhaltungsprogramme über Schnittstellen ist bei vielen Konten heute bereits möglich.

pentaJETZT BEIM ANBIETER ANMELDEN: www.getpenta.com/deDie wichtigsten Aspekte zum kostenlosen Geschäftskonto zusammengefasst

Kostenlose Geschäftskonten werden durchaus angeboten. Viele Banken sehen diese Angebote als eine Chance für die Kundengewinnung. Aus diesem Grund verzichten sie auf die Kontoführungsgebühr.

Kostenlose Geschäftskonten werden durchaus angeboten. Viele Banken sehen diese Angebote als eine Chance für die Kundengewinnung. Aus diesem Grund verzichten sie auf die Kontoführungsgebühr.

Damit Interessenten jedoch abschätzen können, ob es sich wirklich um ein gutes Angebot handelt, sollten die folgenden Punkte bei der Auswahl beachtet werden:

- Wo hat die Bank ihren Sitz?

Nur, weil eine Bank ein besonders günstiges Angebot zur Verfügung stellt, muss sie nicht auch die richtige Anlaufstelle sein. Empfehlenswert ist es darauf zu achten, dass die Bank ihren Sitz oder ihre Regulierung in Deutschland oder Europa hat. Dadurch profitieren Kunden von einer effektiven Absicherung. - Welche Leistungen sind im Umfang enthalten?

Wie im Ratgeber bereits ausführlich ausgeführt, spielen die Leistungen eines Kontos eine wichtige Rolle. Bei einem kostenfreien Geschäftskonto ist es üblich, dass eher geringe Leistungen im Umfang enthalten sind. Diese beziehen sich meist auf einfache Buchungen über das Online-Banking. Beleghafte Buchungen, Sammelüberweisungen oder andere Erleichterungen für die Buchhaltung müssen extra gezahlt werden. Das kann die Kosten bei einem kostenfreien Konto schnell nach oben treiben. - Erreichbarkeit und Kompetenz beim Support

Der Support ist der wichtigste Ansprechpartner bei einem Geschäftskonto, wenn es zu Problemen kommt. Unerlaubte Zugriffe auf das Guthaben, versuchtes Phishing oder technische Probleme sind keine Seltenheit. Der Support sollte schnell und effizient helfen können. Daher ist eine gute Erreichbarkeit besonders wichtig. Umfangreiche Geschäftszeiten und verschiedene Wege, mit dem Support in Kontakt zu treten, sprechen für den Anbieter. - Flexibilität und moderne Technik

Buchungen auch von unterwegs aus durchführen und alles online erledigen können – heute ist es nicht mehr notwendig, mehr Zeit als nötig in die Buchhaltung zu investieren. Dafür braucht es allerdings die richtige Technik und Flexibilität beim Konto. Wird diese durch die Bank zur Verfügung gestellt. Diese Aspekte können den Ausschlag für oder gegen die Entscheidung bei der Suche nach einem Konto geben. - Akzeptierte Unternehmensarten

Besonders schwer haben es große Unternehmen, kostenlose Geschäftskonten zu finden. Interessant ist die Frage was passiert, wenn ein kleines oder mittelständisches Unternehmen ein Konto eröffnet und im Laufe der Jahre wächst. Ändert sich die Unternehmensart, kann sich dies auf das Geschäftskonto auswirken. Wer in diese Richtung plant, sollte mit dem Support klären, wie dann zu reagieren ist. - Kreditmöglichkeiten

Für die Überbrückung von kleinen Engpässen ist es hilfreich, wenn für das Geschäftskonto ein Kreditrahmen zur Verfügung gestellt wird. Die Höhe des Rahmens sowie die Zinsen sind im Vorfeld abzuklären, um Probleme zu vermeiden. Häufig besteht die Option, den Rahmen noch nach oben setzen zu können, um auf diese Weise flexibel zu bleiben.

Fazit: Kostenlose Konten für Unternehmen können Tücken haben

Sparen ist auch für Unternehmen ein wichtiger Aspekt, sollte jedoch gut durchdacht sein. Wer davon ausgeht, dass ein kostenloses Geschäftskonto auch gleichzeitig eine gute Wahl ist, kann mit einem Vergleich auch das Gegenteil feststellen. Es gibt einige Angebote, bei denen bei einer kostenfreien Variante verschiedene Leistungen bereits enthalten sind. Vergleiche zeigen jedoch ebenfalls, dass viele Banken sich die fehlenden Kontoführungsgebühren über vergütete Leistungen zahlen lassen.

Sparen ist auch für Unternehmen ein wichtiger Aspekt, sollte jedoch gut durchdacht sein. Wer davon ausgeht, dass ein kostenloses Geschäftskonto auch gleichzeitig eine gute Wahl ist, kann mit einem Vergleich auch das Gegenteil feststellen. Es gibt einige Angebote, bei denen bei einer kostenfreien Variante verschiedene Leistungen bereits enthalten sind. Vergleiche zeigen jedoch ebenfalls, dass viele Banken sich die fehlenden Kontoführungsgebühren über vergütete Leistungen zahlen lassen.

Empfehlenswert ist es, sich ein wenig Zeit zu nehmen und die Angebote von Banken gegenüberzustellen, die für das eigene Geschäftsmodell oder Unternehmen passend sein können. Vor allem Kleinunternehmen, Freiberufler und Selbstständige finden hier durchaus verschiedene Angebote. Personengesellschaften stehen meist vor einer geringeren Auswahl, da sie für Banken ein höheres Risiko mit sich bringen und kostenfreie Konten schwer realisierbar sind.

Grundsätzlich kann ein kostenloses Geschäftskonto eine gute Wahl darstellen und ist vor allem in der Anfangszeit eines Unternehmens eine sehr gute Alternative zu umfangreichen Konten mit hohen Gebühren. Um auf dem aktuellen Stand zu bleiben, ist ein Abgleich der Konditionen und Leistungen in regelmäßigen Abständen jedoch zu empfehlen. So lässt sich feststellen, welche Banken ihre Angebote angepasst haben und wo es möglicherweise noch ein Geschäftskonto gibt, mit dem sich noch mehr sparen lässt.

Bilderquelle: shutterstock.com

- 30 Tage kostenfrei testen, im Anschluss ab 9 Euro pro Monat

- Digitale Buchhaltung dank DATEV-Integration

- VISA Business-Karten, Unterkonten uvm.

Ein zweites Girokonto können Sie günstig bei einer Direktbank eröffnen. Der Vergleich hilft Ihnen bei der Wahl der geeigneten Direktbank. Bei den Direktbanken ist die Kontoführung häufig kostenlos, doch sollten Sie darauf achten, ob die kostenlose Kontoführung an einen monatlichen Geldeingang in einer bestimmten Höhe oder an ein durchschnittliches Guthaben in einer bestimmten Höhe gebunden ist. Da Sie bei den Direktbanken die Buchungen im Online-Banking ausführen, sind die Buchungen meistens gebührenfrei. Sie sollten auch darauf achten, zu welchen Konditionen die EC-Karte angeboten wird. Bei vielen Direktbanken erhalten Sie die EC-Karte kostenlos. Die Kreditkarte wird als Visacard oder Mastercard angeboten.

Ein zweites Girokonto können Sie günstig bei einer Direktbank eröffnen. Der Vergleich hilft Ihnen bei der Wahl der geeigneten Direktbank. Bei den Direktbanken ist die Kontoführung häufig kostenlos, doch sollten Sie darauf achten, ob die kostenlose Kontoführung an einen monatlichen Geldeingang in einer bestimmten Höhe oder an ein durchschnittliches Guthaben in einer bestimmten Höhe gebunden ist. Da Sie bei den Direktbanken die Buchungen im Online-Banking ausführen, sind die Buchungen meistens gebührenfrei. Sie sollten auch darauf achten, zu welchen Konditionen die EC-Karte angeboten wird. Bei vielen Direktbanken erhalten Sie die EC-Karte kostenlos. Die Kreditkarte wird als Visacard oder Mastercard angeboten.

Was ist eine Debit Kreditkarte? In Deutschland wird sie gegenwärtig noch von wenigen Banken angeboten. Der Unterschied Debit und Kreditkarte besteht darin, dass die Debitkarte als EC-Karte nur selten im Ausland akzeptiert wird. Die Kreditkarte als Mastercard und Visacard hat weltweit einen sehr großen Akzeptanzbereich. Über einen großen Akzeptanzbereich verfügt auch die Debit Kreditkarte, die als Debit Mastercard und Debit Visa angeboten wird. Auch die Debit Kreditkarte wird weltweit akzeptiert.

Was ist eine Debit Kreditkarte? In Deutschland wird sie gegenwärtig noch von wenigen Banken angeboten. Der Unterschied Debit und Kreditkarte besteht darin, dass die Debitkarte als EC-Karte nur selten im Ausland akzeptiert wird. Die Kreditkarte als Mastercard und Visacard hat weltweit einen sehr großen Akzeptanzbereich. Über einen großen Akzeptanzbereich verfügt auch die Debit Kreditkarte, die als Debit Mastercard und Debit Visa angeboten wird. Auch die Debit Kreditkarte wird weltweit akzeptiert.

Für Geldabhebungen an Bankautomaten herrschen deutschlandweit meist einheitliche Richtlinien. Falls Sie also über bestimmte Beträge, die nicht über dieses standardisierte Limit hinausgehen, verfügen möchten, können Sie dies ohne Einschränkungen an jedem Geldautomaten deutschlandweit erledigen. Höhere Geldbeträge können meist nur nach einer vorherigen Ankündigung direkt in der jeweiligen Bankfiliale ausgezahlt werden. Je nach Situation muss unter Umständen das Geld bestellt werden, bevor es an einem bestimmten Termin ausgezahlt werden kann. Für Bezahlungen in Geschäften oder im Internet gelten meist andere Regelungen. Diese sind von einer Reihe von Faktoren abhängig wie beispielsweise der Bonität des Karteninhabers oder von unterschiedlichen Sicherheitsaspekten. Wird im Rahmen eines Girokontos auch eine Kreditkarte zur Verfügung gestellt, dann gibt es neben dem Limit noch den sogenannten Verfügungsrahmen. Hierbei handelt es sich um einen bestimmten Betrag, welcher über das vorhandene Guthaben hinaus zusätzlich für Abhebungen oder Bezahlungen bereitsteht. Dieser ist ebenfalls von der Bonität sowie von der persönlichen Situation abhängig. In diesem Zusammenhang ist es essenziell, das Limit des Girokontos mit dem Verfügungsrahmen von Kreditkarte nicht zu verwechseln. So kann es passieren, dass Sie sich zwar nach Ihren Abhebungen oder Bezahlungen noch innerhalb des Verfügungsrahmens befinden, das Limit aber ausgeschöpft wurde.

Für Geldabhebungen an Bankautomaten herrschen deutschlandweit meist einheitliche Richtlinien. Falls Sie also über bestimmte Beträge, die nicht über dieses standardisierte Limit hinausgehen, verfügen möchten, können Sie dies ohne Einschränkungen an jedem Geldautomaten deutschlandweit erledigen. Höhere Geldbeträge können meist nur nach einer vorherigen Ankündigung direkt in der jeweiligen Bankfiliale ausgezahlt werden. Je nach Situation muss unter Umständen das Geld bestellt werden, bevor es an einem bestimmten Termin ausgezahlt werden kann. Für Bezahlungen in Geschäften oder im Internet gelten meist andere Regelungen. Diese sind von einer Reihe von Faktoren abhängig wie beispielsweise der Bonität des Karteninhabers oder von unterschiedlichen Sicherheitsaspekten. Wird im Rahmen eines Girokontos auch eine Kreditkarte zur Verfügung gestellt, dann gibt es neben dem Limit noch den sogenannten Verfügungsrahmen. Hierbei handelt es sich um einen bestimmten Betrag, welcher über das vorhandene Guthaben hinaus zusätzlich für Abhebungen oder Bezahlungen bereitsteht. Dieser ist ebenfalls von der Bonität sowie von der persönlichen Situation abhängig. In diesem Zusammenhang ist es essenziell, das Limit des Girokontos mit dem Verfügungsrahmen von Kreditkarte nicht zu verwechseln. So kann es passieren, dass Sie sich zwar nach Ihren Abhebungen oder Bezahlungen noch innerhalb des Verfügungsrahmens befinden, das Limit aber ausgeschöpft wurde.

Transaktionen werden bei N26 durch das pushTAN-Verfahren bestätigt. Hierzu hinterlegt der Kunde seine Handynummer und fordert dann bei Transaktionen aus der Banking App heraus eine TAN an. Die pushTAN muss einfach bestätigt werden, damit die jeweilige Transaktion abgeschlossen werden kann.

Transaktionen werden bei N26 durch das pushTAN-Verfahren bestätigt. Hierzu hinterlegt der Kunde seine Handynummer und fordert dann bei Transaktionen aus der Banking App heraus eine TAN an. Die pushTAN muss einfach bestätigt werden, damit die jeweilige Transaktion abgeschlossen werden kann.

Gebühren werden für beleglose und beleghafte Buchungen unterschiedlich berechnet. Alle online ausgeführten Transaktionen gelten als beleglose Buchungen. Eingeschlossen sind getätigte sowie empfangene Überweisungen.

Gebühren werden für beleglose und beleghafte Buchungen unterschiedlich berechnet. Alle online ausgeführten Transaktionen gelten als beleglose Buchungen. Eingeschlossen sind getätigte sowie empfangene Überweisungen.